2020年中国各类电源装机及发电量统计表(参考)

2020我国发电量、用电量

2020我国发电量、用电量2020年我国全社会发电量、用电量均超过7万亿千瓦时(即超过7万亿度电)。

其中,发电量达到了7.42万亿千瓦时,同比增长2.7%。

总用电量为7.51万亿千瓦时,同比增长3.1%,均远超美国、日本等国,稳居全球第一名。

2020我国发电量、用电量简介分类型来看,2020年我国的火力发电量为5.28万亿千瓦时,占全国发电量比例仍高达71.16%,仍是当前最主要的发电类型;之后是水力发电量,2020年为1.214万亿千瓦时,占比约为16.36%。

风力发电排在第三,2020年为4146亿千瓦时,占全国发电量比例为5.6%;2020年核能发电量为3662.5亿千瓦时,全国占比为4.9%;太阳能发电量在2020年达到了1421亿千瓦时,全国占比只有1.9%。

用电量方面:2020年我国的第二产业用掉了51215亿千瓦时,占比高达68.19%;第三产业用电量为12087亿千瓦时,占比16.09%;第一产业用电量为859亿千瓦时,仅占比1.14%。

剩下的10949亿千瓦时,即为我国城乡居民直接用电量。

按略微超过14亿人口计算,2020年国居民的人均用电量约780度,人均每月为65度--您或您的家庭与这个水平差异多少呢?2020年我国主要省份发电量我国能源的一大特点就是分布不均衡,往往是东部沿海省份的经济很发达,而能源往往是集中在西部或中部地区省份。

仅仅以发电量为例,2020年排名前十的省份中,西部和中部省份就占据了6个名额,分布是:内蒙古、新疆、四川、云南、山西、河北。

其中,内蒙古是我国发电量最大省份,2020年达到了5633.8千瓦时。

据报道,“十三五”以来,内蒙古地区的电力总装机达到1.45亿千瓦,已建成5条特高压、11条超高压电力外送通道,成为全国最大电力保障基地。

新疆地区的2020年发电量约为4031.5亿千瓦时,虽然仅排在全国第五名,但本身用电量不大,也是区域内重要的电力输出省份。

2020年各省电力装机统计

2020年各省电力装机统计2020年,全国发电装机容量从2015年底的15100GW 增长到2020年底的22100GW ,年均增长7.6%,高于“预期2020年全国发电装机容量20100GW ,年均增长5.5%”的规划目标。

总装机各省情况2020年,全国各类发电装机容量达2200580MW ,同比增长9.5%。

从各省来看,截止2020年底,全国前10的省份:山东155600MW 、内蒙古146500MW 、江苏141460MW 、广东141000MW 、新疆107630MW 、山西103830MW 、云南103400MW 、河南101690MW 、浙江101420MW 、四川101050MW 。

20000400006000080000100000120000140000160000180000水电火电核电风电光伏其他2020年,全国水电装机容量达370160MW(含抽水蓄能31490MW),同比增长3.4%,占全部装机容量的16.82%。

截止2020年底,全国前10的省份:四川78920MW、云南75560MW、湖北37570MW、贵州22810MW、广西17560MW、湖南15810MW、广东15760MW、福建13310MW、青海11930MW、浙江11710MW。

100002000030000400005000060000700008000090000火力发电2020年,全国火电装机容量达1245170MW,同比增长4.7%,占全部装机容量的56.58%。

其中,煤电装机容量为1079920MW,同比增长3.8%,占全部装机容量的49.07%,首次降至50%以下;气电装机容量为98020MW,同比增长8.6%,全部装机容量的4.45%。

截止2020年底,全国前10的省份:山东111350MW、江苏100790MW、广东95500MW、内蒙古93850MW、河南70680MW、山西68780MW、浙江63580MW、新疆63370MW、安徽55610MW、河北53010MW。

电力系列报告(一):火电灵活性改造-破新能消纳困境,筑火电转型之基

证券研究报告| 行业专题火电2022年07月02日1. 火电灵活性改造是推动新能源消纳的重要手段 (6)1.1. 新能源发电占比快速上涨,消纳问题日益凸显 (6)1.2.火电灵活性改造是解决新能源消纳的重要方式 (8)2. 火电灵活性改造逐步发展,调峰辅助服务市场是关键 (10)2.1.降低最小出力是火电灵活性改造最核心目标 (10)2.2.火电灵活性改造逐步深入,“十三五”期间不及规划 (12)2.3.调峰辅助服务市场发展是火电灵活性改造的核心驱动力 (14)2.3.1.火电机组在深度调峰时成本显著上升,盈利能力不佳 (14)2.3.2.不同地区调峰辅助服务补贴有较大差别,带来盈利能力显著不同 (17)3.政策催化叠加辅助服务市场发展,灵活性改造迎来机遇 (22)3.1.调峰辅助服务市场机制逐步完善,火电灵活性改造盈利能力有望改善 (22)3.2.政策催化下,火电灵活性改造服务迎来广阔发展空间 (23)4. 投资建议 (25)5. 风险提示 (25)图1:2011-2050年中国各类电源发电量(10亿千瓦时) (6)图2:湖北工作日典型负荷曲线 (6)图3:湖北节假日典型负荷曲线 (6)图4:2014年湖北五岳山风电场各季日均出力曲线 (7)图5:2014年湖北汉川光伏电站各季日均出力曲线 (7)图6:2012-2021年中国风电弃风量(亿千瓦时)和弃风率 (7)图7:2015-2021年中国光伏弃光量(亿千瓦时)和弃光率 (7)图8:2020-2021年全国分地区弃风率情况 (7)图9:2020-2021年全国分地区弃光率情况 (7)图10:2021年全国各类发电装机容量及占比 (8)图11:主要调峰方式的度电成本对比 (9)图12:火电灵活性改造进程 (10)图13:灵活性改造涉及子系统示意图 (11)图14:热电联产机组实现热电解耦的主要策略 (11)图15:混凝土储热在热电联产机组灵活性改造中的应用 (11)图16:“十三五”期间,全国火电灵活性改造容量 (13)图17:“十三五”期间,火电灵活性改造后增加调峰能力 (13)图18:截至2018年底,各国灵活性电源占比 (13)图19:2019年上半年电力辅助服务补偿费用构成(单位:亿元) (14)图20:东北调峰辅助服务市场分类 (14)图21:火电机组开展深度调峰的成本分析 (15)图22:火电机组开展深度调峰的收入分析 (15)图23:根据火电机组调峰深度的不同,采用“阶梯式”补偿及分摊机制 (15)图24:深度调峰服务边际出清价格 (16)图25:机组深度调峰时盈亏曲线 (17)图26:2019年上半年全国调峰服务补偿费用情况 (18)图27:2019年上半年调峰市场月均补偿费用 (19)图28:东北调峰辅助服务费用的历年变化 (22)表1:西北区域各省(区)弃风弃光原因模拟结果对比 (8)表2:各类电源调峰技术特点的对比 (9)表3:国内外煤电机组灵活性改造前后最小出力对比 (10)表4:火电灵活性改造主要技术路线 (11)表5:2016年东北地区开展火电灵活性改造的22个试点项目 (12)表6:调峰机组盈亏分析 (16)表7:2019年上半年电力辅助服补偿基本情况统计表(单位:家、万千瓦、万元、%) (17)表8:华北地区火电机组调峰补偿政策(单位:元/千瓦时) (19)表9:西北地区火电机组调峰补偿政策(单位:元/千瓦时) (20)表10:东北及新疆地区火电机组调峰补偿政策(单位:元/千瓦时) (20)表11:华中地区火电机组调峰补偿政策(单位:元/千瓦时) (20)表12:华东地区火电机组调峰补偿政策(单位:元/千瓦时) (21)表13:南方地区火电机组调峰补偿政策(单位:元/千瓦时) (21)表14:武汉、贵州两地大幅调高深度调峰补偿费用 (22)表15:国家鼓励火电灵活性改造的政策 (23)表16:地方鼓励火电灵活性改造的政策 (23)表17:十四五火电灵活性改造市场空间测算 (24)行业专题 火力发电1. 火电灵活性改造是推动新能源消纳的重要手段1.1. 新能源发电占比快速上涨,消纳问题日益凸显新能源发电保持快速增长,占比稳步提升。

2020年1-10月用电量情况

2020年1-10月用电量情况北极星售电网讯:1-10月,全社会用电量同比增长,第三产业用电增速由负转正;全国16个省份全社会用电增速超过全国平均水平;工业和制造业用电保持平稳增长,增速低于全社会用电量平均水平;四大高载能行业用电增速均正增长。

(来源:微信公众号“中国电力企业联合会”ID:CEC-beijing)一、全社会用电情况1-10月,全国全社会用电量60306亿千瓦时,同比增长1.8%,其中,10月份全国全社会用电量6172亿千瓦时,同比增长6.6%。

分产业看①,1-10月,第一产业用电量710亿千瓦时,同比增长9.7%;第二产业用电量40340亿千瓦时,同比增长1.2%;第三产业用电量9958亿千瓦时,同比增长0.2%;城乡居民生活用电量9298亿千瓦时,同比增长5.9%。

图1 2019、2020年分月全社会用电量及其增速10月份,第一、二、三产业用电量增速分别为10.9%、7.7%和3.9%;城乡居民生活用电量同比增长4.0%。

二、分地区用电情况1-10月,东、中、西部和东北地区②全社会用电量分别为28537、11274、17067和3428亿千瓦时,增速分别为0.9%、0.3%、4.6%和1.0%。

10月份,东、中、西部和东北地区全社会用电量增速分别为5.7%、7.7%、7.9%和3.8%,其中,西部和东北地区全社会用电量增速比上月提高1.9和1.0个百分点,东、中部地区全社会用电量增速比上月回落2.0和1.4个百分点。

图2 分地区当月全社会用电量及其增速1-10月,16个省份全社会用电量增速超过全国平均水平。

依次为:云南(10.3%)、四川(6.8%)、甘肃(6.6%)、内蒙古(6.3%)、西藏(5.8%)、广西(5.4%)、新疆(4.2%)、江西(4.0%)、安徽(3.4%)、吉林(3.0%)、青海(2.7%)、福建(2.4%)、贵州(2.2%)、山西(2.1%)、广东(2.1%)和陕西(1.8%)。

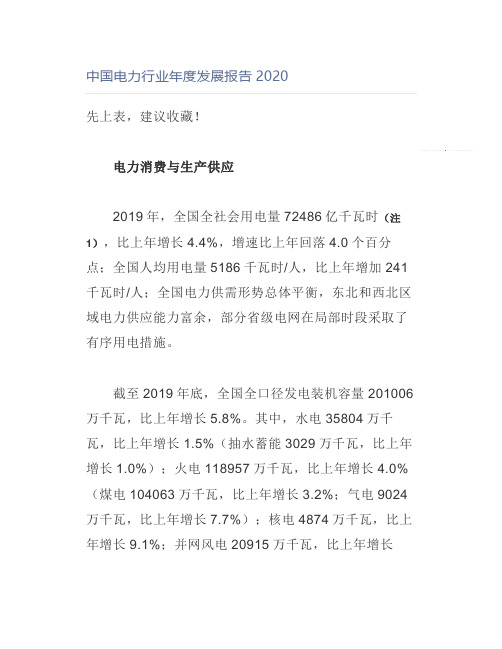

中国电力行业年度发展报告2020

中国电力行业年度发展报告2020先上表,建议收藏!电力消费与生产供应2019年,全国全社会用电量72486亿千瓦时(注1),比上年增长4.4%,增速比上年回落4.0个百分点;全国人均用电量5186千瓦时/人,比上年增加241千瓦时/人;全国电力供需形势总体平衡,东北和西北区域电力供应能力富余,部分省级电网在局部时段采取了有序用电措施。

截至2019年底,全国全口径发电装机容量201006万千瓦,比上年增长5.8%。

其中,水电35804万千瓦,比上年增长1.5%(抽水蓄能3029万千瓦,比上年增长1.0%);火电118957万千瓦,比上年增长4.0%(煤电104063万千瓦,比上年增长3.2%;气电9024万千瓦,比上年增长7.7%);核电4874万千瓦,比上年增长9.1%;并网风电20915万千瓦,比上年增长13.5%;并网太阳能发电20418万千瓦,比上年增长17.1%。

2019年,全国全口径发电量为73266亿千瓦时,比上年增长4.7%,增速比上年降低3.6个百分点。

其中,水电13021亿千瓦时,比上年增长5.7%(抽水蓄能319亿千瓦时,比上年下降3.0%);火电50465亿千瓦时,比上年增长2.5%(煤电45538亿千瓦时,比上年增长1.6%;气电2325亿千瓦时,比上年增长7.9%);核电3487亿千瓦时,比上年增长18.2%;并网风电4053亿千瓦时,比上年增长10.8%;并网太阳能发电2237亿千瓦时,比上年增长26.4%。

截至2019年底,初步统计全国电网35千伏及以上输电线路回路长度194万千米,比上年增长3.4%;全国电网35千伏及以上变电设备容量65亿千伏安,比上年增长7.6%;全国跨区输电能力达到14815万千瓦(跨区网对网输电能力13481万千瓦;跨区点对网送电能力1334万千瓦)。

电力投资与建设2019年,全国新增发电装机容量10500万千瓦,比上年少投产2285万千瓦。

中电联:2020年7

中电联:2020年11-6月,全社会用电情况持续好转,第一产业和城乡居民生活用电正增长;全国18个省份全社会用电量同比增长超过全国平均水平;工业和制造业累计用电量降幅继续收窄;四大高载能行业当月用电量均实现正增长。

一、全社会用电情况1-6月,全国全社会用电量33547亿千瓦时,同比下降1.3%,其中,6月份全国全社会用电量6350亿千瓦时,同比增长6.1%。

分产业看1,1-6月,第一产业用电量373亿千瓦时,同比增长8.2%;第二产业用电量22510亿千瓦时,同比下降2.5%;第三产业用电量5333亿千瓦时,同比下降4.0%;城乡居民生活用电量5331亿千瓦时,同比增长6.6%。

图1 2019、2020年分月全社会用电量及其增速6月份,第一、二、三产业用电量同比增长分别为12.9%、4.3%和7.0%;城乡居民生活用电量同比增长14.3%。

二、分地区用电情况1-6月,东、中、西部和东北地区2全社会用电量分别为15485、6278、9755和2029亿千瓦时,同比增速分别为-3.1%、-3.0%、2.9%和-0.5%。

6月份,东、中、西部和东北地区全社会用电量增速分别为6.4%、5.5%、7.0%和0.4%,增速分别比上月回升2.1、0.1、1.2和2.0个百分点。

图2 分地区当月全社会用电量及其增速1-6月,18个省份全社会用电量同比增长超过全国平均水平。

依次为:云南(7.8%)、新疆(6.1%)、内蒙古(5.6%)、甘肃(5.5%)、广西(3.9%)、西藏(3.4%)、四川(2.4%)、江西(1.6%)、吉林(1.5%)、青海(1.1%)、安徽(0.1%)、黑龙江(0.04%)、贵州(0.0%)、湖南(-0.1%)、福建(-0.7%)、陕西(-1.0%)、山西(-1.2%)和重庆(-1.3%)。

6月份,17个省份全社会用电量增速超过全国平均水平,依次为:江西(16.1%)、浙江(14.1%)、西藏(13.7%)、福建(12.8%)、广西(10.9%)、四川(9.9%)、云南(9.8%)、新疆(9.7%)、上海(9.5%)、甘肃(9.3%)、湖南(9.0%)、内蒙古(8.7%)、安徽(8.3%)、广东(7.6%)、江苏(7.3%)、重庆(6.9%)和海南(6.3%);全社会用电量增速为负的省份有5个,其中增速低于-5%的省份为:宁夏(-13.7%)。

中国能源大数据报告(2020)—能源综合篇

中国能源大数据报告(2020)—能源综合篇中国能源大数据报告(2020)第一章我国能源发展概述一、宏观经济形势1.经济总量逼近100万亿元大关,人均国内生产总值突破1万美元据国家统计局初步核算,2019年我国国内生产总值990865亿元,经济总量逼近100万亿元大关。

按年平均汇率折算达到14.4万亿美元,稳居世界第二位。

2019年,我国国内生产总值比上年增长6.1%,经济增速在世界主要经济体中名列前茅,明显高于全球经济增速,在经济总量1万亿美元以上的经济体中位居第一,对世界经济增长贡献率达30%左右,持续成为推动世界经济增长的主要动力源。

图1-1 2010~2019年国内生产总值及增速2019年人均国内生产总值70892元,比上年增长5.7%,按年平均汇率折算达到10276美元,首次突破1万美元,与高收入国家差距进一步缩小。

国民总收入988458亿元,比上年增长6.2%。

图1-2 2010~2019年人均国内生产总值2.内需结构持续改善,市场价格总体稳定2019年内需对经济增长贡献率为89.0%,其中最终消费支出贡献率为57.8%,比资本形成总额高26.6个百分点。

社会消费品零售总额达411649亿元,比上年增长8.0%,规模首次突破40万亿元。

在国际环境复杂、外部需求波动的情况下,内需特别是消费对于稳定经济运行的压舱石作用明显。

图1-3 2019年三大需求对国内生产总值增长贡献率(%)2019年市场价格涨幅总体温和,居民消费价格比上年上涨2.9%,低于全年预期目标。

其中,扣除食品和能源的核心CPI上涨1.6%,涨幅比上年回落0.3个百分点。

第四季度同比上涨较高,拉高了全年水平。

2019年工业生产者出厂价格下降0.3%。

工业生产者购进价格下降0.7%。

固定资产投资价格上涨2.6%。

农产品生产者价格上涨14.5%。

图1-4 2019年居民消费价格月度涨跌幅度(%)图1-5 2010~2019年CPI和PPI(%)3.产业发展水平继续提升,新动能保持较快发展2019年,三次产业发展水平继续提升,制造业增加值有望连续10年位居世界第一,主要产品产量稳居世界前列,新动能保持较快发展。

全国最新用电版图

全国最新用电版图,透露省市真正实力用电量一直被视为经济运行的“风向标”,能在一定程度上反映各地经济走势。

近日,国家电网发布2020年GDP百强城市用电数据,结合此前公布的各省数据,全国最新用电版图基本明朗。

哪个省份、城市用电最多?谁用电量增长最快?谁的单位GDP用电量最高?这些数据背后,与各地产业结构、生产方式的差异不无关联。

▼谁是用电大户?总体来看,全国各省份中,山东2020年全社会用电量6940亿千瓦时,广东紧随其后,用电量为6926亿千瓦时,江苏以6374亿千瓦时位居第三。

一。

尽管排序有调整,但用电量最高的粤苏鲁依然为全国经济体量最大的三个省份。

2020年,广东GDP首次超过11万亿元,以110760.94亿元连续32年居全国首位;江苏GDP首破10万亿元大关,以102719亿元位列第二;山东GDP为73129亿元,排名第三。

此外,浙江、河北、河南三省全社会用电量均超过3000亿千瓦时,分别以4830、3934、3391.86亿千瓦时位列全国第四、五、六位。

在2020年全国城市用电量榜单中,上海、苏州、重庆、北京分别以1575.96、1523、1186.5、1140亿千瓦时用电量居GDP百强城市前四位。

除上述四座城市外,其他GDP百强城市全社会用电量均未超过1000亿千瓦时。

其中,广州、深圳、天津、东莞、唐山、鄂尔多斯紧随其后,分列全国第5至10位。

其中,东部沿海经济强市和北方传统工业城市各占一半。

从用电量增速来看,一批中西部省市表现突出。

数据显示,在用电量增速排名前十位城市中,中西部内陆城市占据7席。

其中,内蒙古鄂尔多斯增长12.4%,居全国首位,为全国平均水平(3.1%)4倍。

用电量增速排名前十位城市图片来源:电网头条此外,安徽滁州、四川绵阳、四川宜宾、河北邯郸、陕西榆林、河南周口6城,亦跻身用电量增速前十城市榜单。

从省份看,云南、四川、广西、甘肃、西藏、新疆、江西、安徽等中西部省份去年全社会用电量均实现5%以上增长。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

2020年中国各类电源装机及发电量统计表

(参考)

2021年已经过去快一半了,中电联的年度电力行业发展报告还没有发布,我根据行业资讯、论坛报告、网络新闻等信息,整理了一份2020年中国各类电源装机及发电量统计表。

由于非完全官方渠道,仅供大家参考。

(来源:微信公众号“电力市场那些事儿”ID:ElectricityMarkets 作者:郎木晨烟)1.水力发电中,抽水蓄能装机3149万千瓦,较去年同期的3029万千瓦,增长3.96%。

2.全国风电累计装机2.81亿千瓦,其中陆上风电累计装机2.71亿千瓦、海上风电累计装机约899万千瓦。

3.全国累计光伏装机2.534亿千瓦,其中分布式光伏装机7831万千瓦,占光伏总装机比重30.9%,同比提升0.2个百分点[1]。

2019年底,中国光热发电累计装机42.1万千瓦。

2020年,见诸报端的光热投产项目共计4个,总装机250MW[2],累计装机67.1万千瓦。

4.生物质发电累计装机2952万千瓦,其中垃圾发电1533万千瓦(新增311万),农林生物质1330万千瓦(新增217万),沼气发电89万千瓦(新增10万)。

5.其他火电包括余热/余压/余气发电以及燃油发电等。

2020年,全国天然气、水电、核电、风电等清洁能源消费量占能源消费总量的24.4%[3]。

相比之下,清洁能源发电占比为37.15%,超12.75个百分点,可见电能发展、替代空间还很大。

预计2035年我国非化石能源发电装机占比68.4%,新能源装机占比54.7%。

非化石发电量占比56.4%,新能源发电量占比32.9%。

电能占终端能源消费占比39.69%。