什么是管理控制系统?【会计实务精选文档首发】

管理控制系统

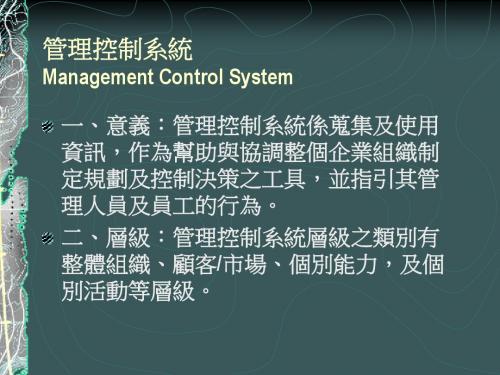

管理控制系統

Management Control System

五、評估:管理控制系統之評估,應該與企業組 織的策略及目標緊密結合,而且亦應設計成適合 企業組織結構及個別管理人員之決策責任 。 有效之管理控制系統應能激勵管理者及員工。 動機(motivation) : 目標一致性(goal congruence) : 努力(effort) :

ቤተ መጻሕፍቲ ባይዱ

任意轉撥計價法

一、意義:任意轉撥計價係由最高管理當 局決定一適合價格,遵照上級 命令行事。 二、優點:1.各部門目標配合公司整體目標。 2.解決協議不決之紛爭。 三、缺點:1.破壞分權化的目的,各部門喪失 自主權,而失去激勵作用。 2.無法評估部門績效,各部門不再 認真管理成本。

雙軌計價 (Dual P ricing)

三、轉撥價格的處理: (一)轉撥價格轉入部門(購買部門):取得每 單位轉入商品或勞務之成本。 (二)轉出部門(出售部門):轉出每單位轉入 商品或勞務之銷貨收入。 (三)中間性產品(intermediate product): 中間性產品係指從一子單位移轉到同一組 織中另一子單位的產品,此類產品可由接 收的子單位加工或當作由生產部門轉至行 銷部門時,轉售給外部的客戶。

四、優點:(1)有助於部門績效之評估。 (2)不致於違反目標一致性。 (3)具有激勵作用。 (4)市價法客觀、明確、合理。 五、缺點:(1)完全競爭市場難求。 (2)部門移轉之銷售條件與市場銷售條件並不 一 致。 (3)中間性產品市場有時並不存在,此時市價 難以決定。 (4)因為要建立價格資訊系統,造成成本過 高。 (5)若產品移轉經過許多部門,則欲計算最終 產品之實際成本較麻煩。

三、目標:管理控制系統激勵管理人員及員工, 運用有效的方法來達成企業組織之目標,並 以不同的獎勵方式來使這些目標達成。 四、類型:控制系統之型態包括產出控制與行為 控制兩種。 (一)產出控制:1.財務評量(利潤比率、流動比 率 、槓桿比率、營業比率) 2.目標一致性 3.成本管理 (二)行為控制: 1.直接監督 2.目標管理 3.科層體制 控制(規則及作業活動程序)

管理控制系统在企业管理中的应用分析

管理控制系统在企业管理中的应用分析随着市场的竞争不断加剧,企业对于管理控制系统的需求也越来越高。

管理控制系统是指企业组织为实现战略目标而采用的一种信息系统。

它可以帮助企业实现战略目标,提高企业效益,降低企业成本,提高产品质量。

本文将就管理控制系统在企业管理中的应用进行分析探讨。

一、管理控制系统的定义管理控制系统是一种以系统思想为基础,以优化企业资源配置和降低成本为宗旨的管理工具。

管理控制系统的主要内容包括信息采集、分析和控制决策。

其依据不同的管理目标,可以区别出行政控制系统、财务控制系统、市场控制系统等。

二、管理控制系统的分类管理控制系统可以分为三类:战略控制系统、经营控制系统和财务控制系统。

1.战略控制系统战略控制系统是在总体规划的基础上,对全面企业战略运作进行控制和管理的信息系统。

包括整合企业战略、制定战略目标、分类建立战略分析模型、提供决策信息、实时监控战略执行过程等内容。

战略控制系统可帮助企业领导层分析竞争对手的策略、预测未来市场变化等,帮助企业把握战略机会,提高企业竞争能力。

2.经营控制系统经营控制系统是为经营管理提供决策支持、资源调配和运作控制的信息系统。

该系统涵盖企业生产和运营过程中的各个环节,以提供实时运营数据为主,并能支持企业通过优化管理流程、消除生产和经营中的浪费现象等,提高企业生产效率和经济效益。

3.财务控制系统财务控制系统是指以企业财务信息为主要信息来源,对企业财务运作进行控制和管理的信息系统。

包括会计业务处理、记账、会计报表生成、分析会计信息、制订财务计划等内容。

财务控制系统可帮助企业领导层掌握企业财务状况、了解财务风险、分析财务运作情况等。

三、管理控制系统在企业管理中的应用1.优化企业战略管理控制系统是实现企业战略的重要工具之一。

通过建立战略分析模型,集合全面的分析信息并提供决策支持和实时监控数据,可以帮助企业领导层实现科学制定和实行企业战略。

这样能帮助企业从长远角度出发,找到需要改进和优化的方向,提高企业的效益。

《管理系统控制》课件

相互关系

各个组成部分之间相互依存,缺一不可,共同构成 一个完整的管理系统。

管理系统控制的实施

1

确定控制目标

明确企业目标和计划,制定控制指标,确立管理层次。

2

制定控制计划

制定预防性、检测性和纠正性控制计划,建立风险管理机制。

3

实施控制计划

通过各种手段,执行预防性、检测性和纠正性控制计划,及时发现和解决问题。

《管理系统控制》PPT课 件

管理系统控制是企业管理中至关重要的一个环节,本课程将为你介绍其定义、 方法和实施等方面的知识,以及其意义和作用。

什么是管理系统控制

定义

管理系统控制是为实现企业计划和目标,保障企业关键业务不出现异常而采取的一系列前瞻 性、检测性和纠正性措施。

目的

通过预防性、检测性和纠正性控制,确保企业的正常运营,减少成本和风险,提高效率和生 产力。

管理系统控制方法

预防性控制

• 加强目标管理 • 完善业务流程 • 优化管理制度

检测性控制

• 强化质量管理 • 建立风险管理机制 • 监督执行情况

纠正性控制

• 及时发现和解决问题 • 建立惩罚和奖励机制 • 优化管理流程

管理系统控制系统

组成部分

包括基础设施、文档化信息、资源、人员和技术等 方面的内容。

4

监督和检查

监督执行情况,不断优化和完善管理系统。

管理系统控制的优点

1 优化管理系统运作

有效提升管理水平和效率,使企业运营更加顺畅。

2 减少运营成本和风险

通过预防性、检测性和纠正性控制,降低成本和风险,提升企业的运行稳定性。

3 提高效率和生产力

通过优化流程、管理和技术,提高生产效率和劳动生产率。

控制系统简介介绍

05

CATALOGUE

控制系统的应用案例

工业机器人控制

精确性

工业机器人需要精确控制位置和速度,以确保其能够准确 地执行各种任务。控制系统采用先进的算法和传感器技术 ,实现机器人的高精度运动控制。

编程灵活性

控制系统提供友好的编程接口,允许工程师根据具体需求 对机器人进行编程,满足不同的生产线和工作场景。

闭环控制系统

工作原理

闭环控制系统又称为反馈控制系统。在闭环控制系统中,输出量会被测量并反馈 到输入端,与参考输入进行比较,形成控制误差。控制系统会根据这个误差来调 整系统的操作,以达到减小误差,使输出接近参考输入的目的。

应用场景

闭环控制系统适用于那些需要精确控制输出量,或者系统的输出特性会随着环境 、负载等因素的变化而变化的场合。例如,温度控制、速度控制、位置控制等。

离散控制系统

用于处理离散时间信号,如数 字控制系统。

连续控制系统

用于处理连续时间信号,如模 拟控制系统。

控制系统的重要性和应用

• 重要性:控制系统在工程、科学、生活等各个领域都发挥着核 心作用,通过实现自动化、优化性能、提高稳定性等方式,极 大地推动了社会的发展和进步。

控制系统的重要性和应用

应用 工业生产:如机器人控制、自动化生产线、质量控制等。

目标

控制系统的目标是确保被控对象(如机器、设备、生产过程 等)的行为与期望的行为相匹配,并维持这种匹配在可接受 的范围内,以实现性能优化、稳定性、安全性等。

控制系统的类型和分类

开环控制系统

这类系统只根据预设的输入进 行操作,不对被控对象的输出

进行反馈调节。

闭环控制系统

这类系统通过将被控对象的输 出与期望输出进行比较,根据 误差进行调节,形成一个反馈 回路。

管理控制的定义及过程课件

管理控制是组织管理的重要组 成部分,旨在确保组织目标的 实现和成员行为的规范。

管理控制的重要性

管理控制有助于确保组织目标的实现, 通过监控和调整组织成员的行为,确 保他们的工作与组织目标保持一致。

管理控制有助于增强组织的适应性, 通过及时调整和改进管理控制过程, 组织能够更好地应对外部环境的变化 和挑战。

监控未来绩效

持续监控

对改进措施的实施效果进行持续 监控,确保偏差得到有效纠正。

反馈调整

根据监控结果及时反馈调整控制 标准和管理措施。

预警预测

通过数据分析预测未来可能出现 的问题和风险,提前采取应对措

施。

03

管理控制的方法

预算控制

总结词

预算控制是一种重要的管理控制手段,通过制定、执行和监控预算,确保组织 目标的实现。

详细描述

人员控制包括员工的招聘、培训、考 核、奖惩等方面的管理,通过建立完 善的员工管理体系,提高员工的素质 和能力,增强组织的竞争力和可持续 发展能力。

04

管理控制的应用

在企业中的应用

战略规划与执行 管理控制体系确保企业战略规划的有效实施,通过监控和 评估战略目标的完成情况,及时调整战略方向和资源配置。

财务与投资管理 管理控制是实现企业财务管理规范化和投资决策科学化的 重要手段,通过对财务数据的收集、整理、分析和报告, 为管理层提供决策依据。

人力资源管理 管理控制体系有助于企业建立完善的人力资源管理制度, 通过绩效评估、培训与发展等手段,提高员工的工作效率 和个人能力。

在政府机构中的应用

01

公共资源管理

详细描述

报告制度控制包括定期报告和不定期报告两种形式,定期报告如财务报表、管理 报告等,不定期报告如重大事项报告、突发事件报告等。通过报告制度控制,组 织可以及时了解运营和管理情况,发现问题并采取措施加以解决。

管理控制的定义及过程课件

在非营利组织中的应用

项目管理与执行

非营利组织通过管理控制确保项目的 有效执行,达成预定目标。

筹款与资金管理

管理控制有助于非营利组织合理筹集 和使用资金,提高资金使用效益。

志愿者管理与培训

管理控制有助于非营利组织有效管理 和培训志愿者,提高志愿者服务效果 。

公共关系与形象管理

非营利组织通过管理控制维护和提升 组织的公共形象,增强社会公信力。

分析原因

分析偏差产生的原因,确定是可控因 素还是不可控因素。

反馈和改进

反馈意见

向上级和相关部门提供绩效反馈 ,包括完成情况、存在的问题和

改进建议。

持续改进

根据反馈意见和数据分析结果,持 续优化计划、流程和管理措施,提 高组织效率和绩效。

总结经验教训

总结管理控制过程中的经验和教训 ,不断完善和改进管理控制体系。

在企业中的应用

战略规划与目标设定

管理控制体系帮助企业制定战 略目标,确保组织与个人目标

的一致性。

资源分配与调度

管理控制通过评估资源需求, 优化资源配置,提高资源使用 效率。

风险管理与内部控制

管理控制体系有助于识别、评 估和控制企业运营中的风险, 强化内部控制。

绩效评估与激励机制

通过设定绩效指标,管理控制 为企业提供员工绩效评估的依

预算控制的方法

包括全面预算、弹性预算、零基预算和滚动预算等。

审计控制

审计控制定义

审计控制是指审计机构或审计人员依据一定的审计标准,运用审计技术方法对被审计单位经济活动进行审核检查,并 作出评价,提出审计报告和审计建议,促进改善经营管理的一种经济监督活动。

审计控制的职能

审计控制具有经济监督、经济评价和经济鉴证的职能。

管理学控制系统的含义和特点

管理学控制系统的含义和特点

管理学中的控制系统是指一种用于监督和调节组织内部活动的

机制。

其含义是通过设定标准和目标,收集信息,进行比较分析,

并采取必要的纠正措施,以确保组织的运作与预期目标保持一致。

控制系统的特点包括:

1. 目标导向,控制系统的核心是确保组织的活动与设定的目标

一致,因此它是目标导向的。

2. 反馈机制,控制系统通过收集和分析信息,对组织的实际表

现进行评估,并进行必要的调整,以保持组织活动的正常运作。

3. 灵活性,控制系统需要具有一定的灵活性,能够适应环境变

化和组织内部的动态变化,以保持其有效性。

4. 多层次性,控制系统通常是多层次的,涵盖了组织的各个层面,从战略层到操作层都需要进行控制。

5. 连续性,控制系统是一个持续进行的过程,不断地收集信息、分析数据、进行调整,以确保组织的活动不偏离预期目标。

总的来说,管理学中的控制系统是一种目标导向、具有反馈机制、灵活性强、多层次、持续进行的机制,用于监督和调节组织内部活动,以确保组织的运作与预期目标保持一致。

12.1控制与管理、管理控制系统

⒈控制在管理中的地位(控制与管理的关系)⑴管理是一个周而复始、循环不息的过程,而控制正是这一循环得以联结的关键。

控制工作通过检查或检测计划执行中发生的偏差以及内外环境条件出现的变化,并进而采取处理措施,使管理工作过程成为一个闭环的连续系统。

⑵控制既是一个管理工作过程的始终,又是一个新的管理工作过程的开始,控制是贯穿于管理全过程的一项重要职能。

管理中的计划、组织和指挥等其他职能,必须伴随有效的控制职能,才能真正发挥作用。

控制职能是组织中各个层次的管理者必须承担的主要职责,从这一意义上说,管理的过程就是控制的过程,控制贯穿于管理的全过程。

⑶作为管理过程中的一个重要环节,控制尤其不可替代的地位①控制更能体现管理者的权力特性,因为只有这个环节是直接对被管理者作用,并且通常都包含强制因素在内的管理手段,而其他的管理手段都要通过这一手段去实现。

②受内外环境因素影响时,组织行为与既定目标易产生偏差。

任何一个决策不可能一经制定,就能长久有效,不用改变,任何一个计划也一样,需要根据实际情况和环境变化作出不同程度的修订,而这都需要控制来起作用。

③所以控制是管理不可缺少的环节,也是决定管理效率的关键。

⒉管理控制系统----是为实现管理控制而设计的相互关联和彼此相互沟通的组织和机制。

是指构成管理行为的计划、策略和奖惩的组合。

控制系统的构成:施控主体、受控客体、信息反馈机制管理控制系统的结构:--→输入--→受控客体--→输出--→组织目标--→信息反馈--→控制主体--→手段方法--→输入--→…主要包括以下几个方面:①控制的目标,即进行控制活动的目的取向,也是进行控制活动的依据②控制的主体,即各级管理者及其所属的职能部门③控制的对象,即控制系统控制的对象应该是组织的整个活动④控制的手段和方法,即为达到有效地控制,所采用的各种科学方法和手段我国:借鉴国内外先进企业实践经验,结合我国宏观经济环境和企业发展现状,我国企业管理控制系统的框架一般由制度控制系统、文化控制系统、预算控制系统、绩效考评控制系统、激励控制系统、风险防范控制系统等六个子系统构成。

企业管理控制系统

企业管理控制系统概述企业管理控制系统(Enterprise Management Control System,EMCS)是一种用于帮助企业管理和控制业务运作的系统。

它集成了各种管理功能和工具,提供数据分析和决策支持,帮助企业高效运营和实现战略目标。

本文将介绍企业管理控制系统的定义、功能、优势以及实施过程。

定义企业管理控制系统是指通过集成多个管理和控制功能的软件系统,帮助企业实现全面的运营管理。

它涵盖了企业的各个层级和业务领域,包括人力资源管理、财务管理、供应链管理、生产管理等。

企业管理控制系统通过数据的收集、整理、分析以及决策支持,帮助企业高效运营和优化决策。

功能企业管理控制系统具有多种功能,下面将介绍几个主要的功能:1.数据收集和整理:企业管理控制系统可以自动收集各个业务系统生成的数据,并进行整理和归类。

这样,企业可以快速获取各个业务领域的数据,并对其进行分析和比较。

2.数据分析和报告:通过对收集到的数据进行分析,企业管理控制系统可以生成各种各样的报告和指标。

这些报告和指标可以帮助企业了解当前的经营状况,发现问题和机会,并制定相应的策略。

3.决策支持:企业管理控制系统通过提供数据和分析结果,帮助企业管理层进行决策。

这些决策可以涉及人力资源管理、财务投资、市场营销等方面。

通过决策支持,企业可以更准确地预测市场变化,制定相应的战略。

4.业务集成:企业管理控制系统可以集成企业内部的各个业务系统,实现数据的共享和业务流程的协同。

这样,不同部门的员工可以快速获取所需的数据,并进行合作和协调。

优势企业管理控制系统具有多种优势,下面将介绍几个主要的优势:1.提高运营效率:通过自动化和集成各个业务流程,企业管理控制系统可以减少手工操作和冗余工作。

这样,企业可以提高运营效率,节省时间和人力资源。

2.优化决策过程:企业管理控制系统提供了数据分析和决策支持的功能,帮助企业管理层进行准确的决策。

这样,企业可以更好地应对市场变化,提高竞争力。

管理学的控制名词解释

管理学的控制名词解释在管理学领域,控制是一个重要的概念,广泛应用于各个层面的组织和管理实践中。

控制是指组织为了达到预期目标,在内外部环境变化的过程中,通过采取适当措施和手段,对组织内部的活动和过程进行监督、评估和调整,以确保有效实现组织目标的过程。

管理学中的控制涉及多个名词,需要进行解释和理解。

1. 控制系统(Control System)控制系统是指一个有机的整体,由控制因素、控制目标、控制过程和控制手段构成。

控制因素是指影响控制系统的外部和内部因素,例如市场变化、竞争压力、组织结构等;控制目标是指为了达到组织目标而设定的具体要求和标准;控制过程是指通过收集、分析、比较和反馈等方式来确定当前状态,并与目标进行比较和评估的过程;控制手段是指实施控制的具体手段、工具和技术。

2. 控制要素(Control Elements)控制要素是构成控制系统的基本组成部分,包括预测、评估、监督和调整等要素。

预测是指根据过去的经验和当前的情况,对未来进行预测和估计;评估是指对组织内部活动和流程进行定性和定量的评估,以确定是否达到预期目标;监督是指密切关注和监督组织内部的各个环节和过程,发现问题和异常,及时采取纠正措施;调整是指在发现问题或目标变化时,对控制过程进行调整和修正,以确保控制目标的实现。

3. 内部控制(Internal Control)内部控制是指在组织内部建立的一套规范、程序和制度,旨在提高组织运作的效率和效果,以预防和发现潜在的风险和问题。

内部控制包括组织的结构、职责分工、流程和制度等,在不同层级和部门中都有具体的表现和实施。

内部控制的目的是确保资源的有效利用、防止欺诈和失误、保护组织的财产和利益、提高决策的准确性和及时性。

4. 控制指标(Control Metrics)控制指标是用来衡量和评估组织绩效和目标达成程度的定量和定性的指标。

控制指标可以是财务指标、客户满意度指标、员工绩效指标等,根据不同的目标和层级设定。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

会计实务优秀获奖文档首发!

什么是管理控制系统?【会计实务精选文档首发】

管理控制系统。

主要包括会计主管、稽核、登记总帐与编制报表、电算化管理等工作。

(1)会计主管。

日常工作内容有:

①按照国家统一的会计法规、制度,结合本单位的具体情况主持制定本单位的会计制度和实施办法,科学地组织会计工作,并领导、督促会计人员贯彻执行;

②参与经营决策,主持制定和考核财务计划或预算;

③经常研究工作,总结经验,不断改进和完善会计工作;

④组织本单位会计人员学习业务知识,提高会计人员的素质,考核会计人员的能力,合理调配会计人员的工作。

(2)稽核。

日常工作内容有:

①审查财务收支根据财务收支计划和财务会计制度,逐笔审核各项收支,对计划外或不符合规定的收支,应提出意见,并向领导汇报,采取措施,进行处理。

②复核凭证账表。

复核凭证是否合法,内容是否真实,手续是否完备,数字是否正确。

对于记帐凭证,还要复核其记帐分录是否符合制度规定。

对帐簿记录要进行抽查,看其是否符合要求。

如果使用计算机录入,要将计算机中的数据与会计凭证进行核对。

监督计算机及会计软件系统的运行,防止利用计算机舞弊。

复核各种会计报表是否符合制度规定的编报要求。

复核中发现问题和差错,应通知有关人员查明、更正和处理。

稽核人员要对审核签署的凭证、帐簿和报表负责。

(3)登记总帐和编制报表。

日常工作内容有:。