实际有效汇率季度汇率1994-2013

谁在秘密发动货币战争?

在经济学中没有哪个问题像汇率这样易于受到政治上错误表述的影响。

近日的事实正是对这一观点的又一个完美证明。

1月22日,由于日本新任首相安倍晋三的压力,日本央行(BoJ)投票决定将通胀目标从1%上调到2%,并要“尽早”达成这一目标。

为此,日本央行将在一年后开始每个月购买数额为13万亿日元(约合1400亿美元)以短期国债为主的金融资产。

日本这一举措引发了一轮警告,称有可能会立即导致“货币战争”。

率先发难的是俄罗斯央行第一副主席阿列克谢·乌卢卡耶夫(Alexei Ulyukayev),紧随其后的是德国央行(Bundesbank)行长延斯·魏德曼(Jens Weidmann)和韩国财政部长朴宰完(Bahk Jae-wan)。

魏德曼暗指日本央行的举动是一次“惊人的违规行为”,代表着“日本央行独立性的终结”。

对此日本人迅速做出回应。

日本经济财政大臣甘利明回击说:“德国是出口受益于欧元区固定汇率制度最多的国家,他没资格做出这种批评。

”当然在今年的达沃斯世界经济论坛上(Wo r l d Economic Forum),众人并没因为这事而乱扔啤酒瓶大闹会场——这也不太可能发生,不过还是让我们从历史的角度来探讨一下“货币战争”这个议题。

先考虑如下四个事实。

首先,回到上世纪30年代,人们都很清楚到底是谁先发动“货币战争”。

在大萧条(the Depression)之前,多数国家都实行金本位,也就是货币与黄金的兑换率固定。

1931年9月英国脱离金本位时引发了一波竞争性贬值的热潮。

正如经济学家巴里·埃森格林(Barry Eichengreen)指出的那样,脱离金本位是从大萧条走向复苏的第一个必要步骤。

英镑采取浮动汇率不仅令英国出口商品更廉价,更重要的是它使得英国央行(BoE)能根据国内需求制定合适的货币政策。

此外,低利率还能促进英国房地产市场的复苏。

如今我们生活在法定货币时代,汇率多数是浮动的。

汇率

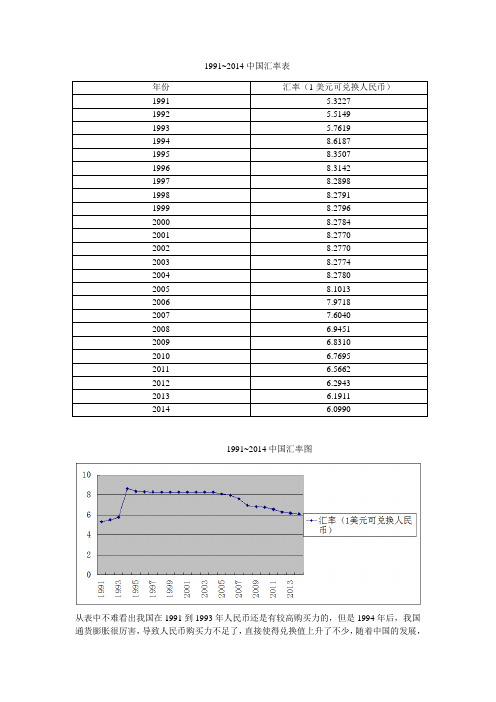

1991~2014中国汇率表

1991~2014中国汇率图

从表中不难看出我国在1991到1993年人民币还是有较高购买力的,但是1994年后,我国通货膨胀很厉害,导致人民币购买力不足了,直接使得兑换值上升了不少,随着中国的发展,

年份 汇率(1美元可兑换人民币)

1991 5.3227 1992 5.5149 1993 5.7619 1994 8.6187 1995 8.3507 1996 8.3142 1997 8.2898 1998 8.2791 1999 8.2796 2000 8.2784 2001 8.2770 2002 8.2770 2003 8.2774 2004 8.2780 2005 8.1013 2006 7.9718 2007 7.6040 2008 6.9451 2009 6.8310 2010 6.7695 2011 6.5662 2012 6.2943 2013 6.1911 2014

6.0990

我国人民币又在持续的升值,但是人民币升值又带来了新的问题,人民币升值会影响到我国外贸和出口。

人民币升值,就会提高中国产品的价格,加大资本投入的成本,带来的是我国出口产品竞争力的下降,从而引发国内经济的不景气,所以目前来看人民币升值带来的不一定是有益的。

逆全球化形势下我国国际收支变化

209逆全球化形势下我国国际收支变化杨金文作者简介:杨金文(1996-),女,汉族,吉林敦化人,硕士研究生,吉林财经大学,货币理论与政策。

(吉林财经大学吉林长春130117)摘要:在2008年国际金融危机以后,“逆全球化”经济浪潮渐渐开始浮现,近几年明显变化加剧使得国际经济和全球治理产生了诸多不确定性的影响,全球自由贸易下滑、投资增长速度下降、经济增长速度停滞甚至倒退。

国际贸易投资格局和国际范围内的自由贸易将会受到严峻考验,世界经济在未来的发展中所面临的不确定性问题将会更多,面临的形势将会更加严峻。

当今国际环境的重大变化,无疑会给我国国际收支再平衡带来挑战。

关键词:逆全球化;贸易保护主义;国际收支20世纪以来,经济全球化发展使国际贸易出口商品、机器设备、信息电子技术在全球范围内的联系更加紧密。

与此同时,世界实体经济也在持续快速增长。

但在2008年世界经济金融危机后,世界整体经济长期处于疲软而非复苏调整状态,自由贸易对世界经济快速增长的拉动作用不断减弱。

2016年1月全球对外贸易总额增长跌至2008年国际金融市场危机十年以来的最低水平。

国际形势愈演愈烈,造成我国贫富差距越来越大,西方发达国家资本主义发达国家的新民粹主义思想盛行,排外主义情绪高涨,我国的国际收支也发生了波动。

一、中国的国际收支结构变化过程国际收支记录是一国一定历史时期内(通常为一年)及其对外经济交往中各项对外收入和国际支出的一个整体核算记录,以经常账户和资本金融账户为主。

回顾经济发展历程,从20世纪80年代起,包括中国在内的东亚地区,先后凭借廉价劳动力和区域内完善生产流通体系的双重优势,适应发达国家产业外移需求,大力发展出口导向经济,形成“两头在外、中间加工”的产业模式,巨额贸易顺差以及外汇储备逐渐积累。

2008年国际金融危机爆发导致全球性经济衰退蔓延,发达国家贸易保护主义抬头,经常账户占GDP 的比重持续下降。

以上变化大体可分为三阶段:2005—2011年经常账户与非储备性质金融账户的“双顺差”时期、2012—2016年的“一顺一逆”时期和2017年起的窄幅“双顺差”时期。

2013年人民币兑美元汇率变动分析

2013年人民币兑美元汇率变动分析汇率是以一国货币这算成另一国货币的比率,决定汇率的直接因素是供求但汇率对一国的经济有特殊的作用因此汇率的高低常常受到国家政策的干预又因为其国际性其变动又受到国际大气候的影响。

一、2013年人民币兑美元汇率变动状况2013年12月31日中国外汇交易中心公布的人民币对美元汇率中间价再升55个基点,报1美元对6.0969元人民币,再次刷新2005年汇改以来历史高位2013年以来,人民币对美元汇率累计升值幅度达3%,中间价41次创出新高,而2012年全年,人民币对美元的升值幅度仅1.03%。

2013年人民币汇率呈现“总体强势、升升停停”特征,未出现明显的贬值。

人民币兑换美元有三轮上涨。

2013年人民币升值幅度较大,因此2013年被称为人民币元年。

二、影响人民币升值的因素(一)从中国角度来看1.国际收支一国的国际收支对于一国的货币变动有重要的影响。

我国一直以来在国际贸易中是双顺差,造成我国的巨额外汇储备,外汇储备增多对外币的需求减少从而推高推动人民币的升值。

我国的对外出口在前三季度一直保持顺差,2013年,1-11月贸易顺差为2341.45亿美元,按月度均值估计,全年较2012年度约增加251亿美元,该因素对于人民币汇率的支撑保持稳定。

外汇储备的增多促使人民币的价值的升高。

2.经济增长根据购买力平价汇率为两国货币购买力之比。

经济的发展影响一国的货币的购买力,货币的价格取决于相同数量物的购买力,购买力和一国的生产能力相挂钩的,一国的经济发展水平好意味着相同数量的货币其购买力增强因此其货币价格也就提高。

但这样的假设前提是一国的货币数量是低于其经济增长的数量或者说是货币的数量不变,然而一国的货币数量是变化的存在超发货币的可能。

超发货币会抵消一国的相同数量的货币的购买力,美国的量化宽松发政策其实质就是超发货币然后通过美元的世界货币的优势将通货膨胀的压力转移到世界,从而刺激美国的经济增长大,政府干预在短期内是有效的。

人民币是否还将大幅贬值?r——基于均衡汇率视角的研究

人民币是否还将大幅贬值?r——基于均衡汇率视角的研究范莉丽;杨升【摘要】2015年"8·11"汇改至今,人民币兑美元汇率大幅贬值,我国外汇储备快速降低,一度引发市场恐慌,围绕人民币是否继续贬值的争论异常激烈.针对上述问题,基于行为均衡汇率理论(BEER),并结合"巴拉萨—萨缪尔森效应",发现人民币实际有效汇率与我国政府支出、贸易开放度、外汇储备、货币供应量及可贸易部门生产率提升变量之间存在长期均衡关系.在此基础上,通过协整方程、HP滤波等方法,发现当期人民币实际有效汇率和当期均衡汇率存在贬值趋势;但从长期均衡汇率视角而言,中国经济基本面仍然支撑人民币长期升值趋势.【期刊名称】《金融理论与实践》【年(卷),期】2017(000)007【总页数】5页(P13-17)【关键词】均衡汇率;实际有效汇率;BEER;巴拉萨—萨缪尔森效应;人民币贬值【作者】范莉丽;杨升【作者单位】北京银行博士后科研工作站,北京 100033;华夏银行博士后科研工作站,北京 100005【正文语种】中文【中图分类】F832.6近年来,随着中国外汇改革逐步深入,人民币汇率市场化水平不断提高。

2005年7月21日,中国人民银行实行以市场供求为基础、参考一篮子货币进行调节、有管理的浮动汇率制度,即“7·21”汇改。

人民币随即进入长时间的稳步升值阶段。

此后,2015年8月11日,为增强人民币兑美元汇率中间价的市场化程度和基准性,中国人民银行再次进行“8·11”汇改,进一步完善人民币兑美元汇率中间价报价机制(范莉丽,杨升,2017)[1],直接导致人民币兑美元大幅贬值。

如图1所示,2005年7月美元兑人民币月平均汇率8.2223,人民币实际有效汇率指数85.03。

之后,人民币进入长期升值阶段,2015年8月美元兑人民币月平均汇率6.3056,当月人民币实际有效汇率指数更是达到130.40。

人民币及欧元实际有效汇率研究

人民币及欧元实际有效汇率研究杨蕊【摘要】以实际有效汇率为研究视角,对人民币实际有效汇率及欧元实际有效汇率之间的变动时序进行预测,以1994年1月-2013年12月人民币实际有效汇率和欧元的实际有效汇率为依据,运用ARIMA-DHSY模型进行检验、预测和误差修正.ARIMA模型结果显示,人民币实际有效汇率与欧元实际有效汇率存在长期稳定的关系;DH-SY模型结果表明欧元实际有效汇率短期内影响人民币实际有效汇率.【期刊名称】《蚌埠学院学报》【年(卷),期】2017(006)006【总页数】6页(P132-137)【关键词】人民币;欧元;实际有效汇率;ARIMA模型;DHSY模型【作者】杨蕊【作者单位】安徽财经大学国际经济贸易学院,安徽蚌埠 233030【正文语种】中文【中图分类】F224;F832.6自2005年7月21日以来,中国实行人民币汇率改革,人民币汇率变动趋势日益明显,人民币实际有效汇率的特征也因此发生了变化。

我国的汇率制度改革主要涉及三个核心内容,包括适当地释放人民币的升值压力,形成体制化的汇率生成机制以及适当地扩大人民币汇率的浮动区间。

为了推动人民币汇率制度的进一步国际化,央行在2010年又进一步推进了汇率改革。

可以看出为了稳定经济增长,抵御国际汇率波动风险,控制通货膨胀中央政府仍在不断探索。

欧元日益发展成为除美元之外最重要的世界货币,参考“一篮子”货币政策的汇率改革制度使得欧元与人民币相依程度进一步加深,更是引发学者对欧元汇率的进一步研究,其中大量研究成果表明欧元汇率对中国汇率政策影响重大[1-3]。

欧元汇率和人民币汇率之间是否存在关联,其变动趋势又是如何,在此方向,学者们仍在进行不断的探索,相关研究表明欧元汇率和人民币汇率之间存在相关性[4-6]。

基于上述研究背景,以实际有效汇率为研究对象,结合人民币和欧元,选取1994年1月-2013年12月的人民币及欧元实际有效汇率为观测样本数据,利用ARIMA-DHSY混合模型对二者的变动时序关系进行计量分析,将其应用到我国人民币和欧元的实际有效汇率的预测中,由此构建我国和欧元区汇率变动的时间序列预测模型,并作出短期调整修正。

跨期一般均衡下的人民币实际汇率的决定和失调——1994年一季度至2012年二季度

作者: 赵先立

作者机构: 中央财经大学,北京100081

出版物刊名: 金融理论与实践

页码: 74-82页

年卷期: 2013年 第3期

主题词: 人民币实际汇率;跨期一般均衡;决定因素;均衡汇率和失调

摘要:在一般均衡框架下建立了一个动态的、跨期效用最大化的实际汇率决定模型,对基本模型进行扩展并分析了实际汇率的6种决定因素。

基于理论分析,选取1994年一季度至2012年二季度的相关数据对人民币实际汇率进行了实证研究,结果表明:国内外相对生产率对实际汇率的解释力度最大,净外国资产解释力度微弱且显著度较低。

人民币实际汇率在样本期呈现高估和低估交替互现,且具有一定的修复调节机制,总体未显著偏离均衡水平,不存在大幅低估。

因此,人民币应继续坚持“自主性”的汇率形成机制改革。

11级国际金融课后思考题(已更新到第22次)

国际金融课程课后思考题第一次:1.什么叫国际金融?2.简要说明国际金融的结构。

第二次:1、IMF对国际收支(balance of payments)是如何定义的?2、国际收支里的居民(residents)和非居民(non-residents)你是如何理解的?3、简要说明国际收支平衡表的结构。

第三次:1、国际收支平衡表是按什么方式编制的?国际收支平衡表记账方法有什么经验法则?2、请说明储备项目正、负符号的经济含义。

3、你是如何理解国际收支不平衡的?请具体说明引起国际收支不平衡各种原因。

4.简述金本位制下国际收支不平衡的自动调节机制。

第四次:1.简述在纸币流动条件下国际收支不平衡的自动调节机制。

2.什么叫支出增减型(expenditure-changingpolicy )和支出转换型政策(expenditure-switching policy )?3.试论述三大货币政策对调节国际收支的作用。

第五次:1、参照下图回答以下问题: IB• 0财政政策 GIB 和EB 分别代表什么? 货币政策A点的经济含义是什么?从A点出发为实现内外均衡你认为应采取什么政策?2、试用支出转换与支出增减政策的搭配,说明你是如何解决内外不均衡的经济问题的。

第六次:1、用数学或其他方式说明为什么只有满足了马歇尔——纳勒条件(The Marshall-Lerner Condition),一国的货币贬值才能改善其贸易收支。

2、什么叫J曲线效应(J curve effect)?形成这一效应的主要原因是什么?第七次:1、试论述吸收分析法(Absorption Approach)和货币分析法(MonetaryApproach)的理论框架和政策主张,并加以简要评价。

讨论时间:第十周的4月22日,24日和十一周4月29日(同上课时间)第2题必做,其他再任选一题,共两题作为本小组讨论的主题1. 根据收集到的信息和所掌握的知识,你认为采取怎样的政策才能使目前我国经济同时达到内外均衡?你有何具体的政策建议?2. 讨论分析我国近五年来国际收支的现状、原因及其含义(海外生可讨论你所在地区或国家的国际收支现状、原因及其趋势)。