五家上市公司财务报表数据分析

上市公司财务指标纵向及横向分析EXCEL模板

上市公司财务指标纵向及横向分析EXCEL模板上市公司财务指标的纵向和横向分析对于公司的财务决策和分析非常重要。

通过对公司财务报表数据的纵向分析,可以了解公司财务状况的变化趋势;通过对不同时间点的财务指标数据的横向比较,可以了解公司在不同时间点的相对表现。

为了帮助分析员可以更方便地进行这些分析,可以使用Excel制作一个模板,内带自动计算公式。

下面是一个简单的上市公司财务指标纵向及横向分析的Excel模板,具体步骤如下:1.准备数据:首先,需要准备好需要分析的上市公司的财务报表数据,包括资产负债表、利润表和现金流量表等。

这些报表数据可以从公司的年度财报中获取。

2. 输入数据:在Excel模板中,可以新建3个工作表分别代表资产负债表、利润表和现金流量表。

在每个工作表中,将相应的财务报表数据输入到表格中。

3. 计算财务指标:在每个工作表中,可以使用Excel自带的各种函数和公式来计算财务指标。

例如,在资产负债表中,可以计算负债率、资产负债率等指标;在利润表中,可以计算毛利率、净利率等指标;在现金流量表中,可以计算经营活动现金流量净额、自由现金流等指标。

4. 纵向分析:在一个新的工作表中,可以使用Excel的数据透视表功能对财务指标纵向进行分析。

将财务报表数据和财务指标数据放入透视表中,可以对每个指标在不同年度的变化趋势进行分析,例如可以通过图表展示资产负债率在过去几年的变化情况。

5. 横向分析:在同一个工作表中,可以比较同一指标在不同时间点的数值。

可以使用Excel的条件格式功能,对指定的数据范围设置颜色标记,方便比较不同时间点的财务指标数值大小。

例如,可以通过设置颜色标记来比较不同年度的净利润水平。

通过以上步骤,可以制作一个简单的上市公司财务指标纵向及横向分析的Excel模板。

模板中的公式和功能可以根据具体的财务指标和需求进行自定义和优化。

使用这样的模板,可以方便地进行财务决策和分析,并帮助分析员更好地理解和判断公司的财务状况。

五家上市公司财务报表数据分析

五家上市公司财务报表数据分析上市公司的财务报表是公司的财务状况、经营业绩和发展趋势的综合反映,是投资者了解公司,决定投资行为的最全面、最翔实的,往往也是最可靠的第一手资料。

财务报表分析,又称公司财务分析,是通过对上市公司财务报表的有关数据进行汇总、计算、对比,综合地分析和评价公司的财务状况和经营成果。

对于股市的投资者来说,报表分析属于基本分析范畴,它是对企业历史资料的动态分析,是在研究过去的基础上预测未来,以便做出正确的投资决定。

一、对上市公司的资产负债表的分析资产负债表是反映上市公司会计期末全部资产负债和所有者权益情况的报表,通过资产负债表能了解企业在报表日的财务状况长短期的偿债能力、资产负债权益和结构等重要信息。

1.上市公司短期偿债能力分析。

短期偿债能力的强弱直接影响一个企业短期的存活能力,是衡量企业是否健康的一项重要指标。

如果一个企业不能维持其短期偿债能力,也就难以维持其长期偿债能力,即使是一个盈利不错的企业,也会因为不能履行偿债义务而面临破产的威胁。

而且企业偿债能力低就会丧失各种投资机会,这不仅给公司的竞争能力造成严重损害,而且会使公司股票价格下跌以至提高投资人的风险。

因此,不仅企业的债权人关心,企业的股东及潜在投资人同样关心企业的短期偿债能力。

企业短期偿债能力的强弱主要根据资产负债表中的资料通过计算以下指标进行分析:(1)流动比率。

流动比率是说明企业每一元流动负债有多少流动资产可以用作支付保证,研究认为,流动比率为 2∶1 对于大部分企业来说是比较合适的比率[1]。

这是因为流动资产中变现能力最差的存货金额约占流动资产总额的一半,剩下的流动性较大的流动资产至少要等于流动负债,这样企业的短期偿债能力才会有保证。

流动比率过低,加大企业风险;流动比率过高,则减低企业经营绩效。

(2)速动比率。

速动比率是指速动资产对流动负债额的比率。

速动比率是比流动比率更为严谨的表征短期偿债能力指标。

一般认为,企业的速动比率至少应维持在 1∶1 以上[2]。

上市公司财务报表分析模板【最新版】

上市公司财务报表分析模板一、公司背景及简介1、成立时间、创立者、性质、主营业务、所属行业、注册地;2、所有权结构、公司结构、主管单位;3、公司重大事件(如重组、并购、业务转型等)。

二、公司所属行业特征分析1、产业结构:①该行业中厂商的大致数目及分布;②产业集中度:该行业中前几位的厂商所占的市场份额、市场占有率的具体数据(一般衡量指标为四厂商集中度或八厂商集中度);③进入壁垒和退出成本:具体需要何种条件才能进入,如资金量、技术要求、人力成本、国家相关政策等,以及厂商退出该行业需花费的成本和转型成本等。

2、产业增长趋势:①年增长率(销售收入、利润)、市场总容量等的历史数据;②依据上述历史数据,及科技与市场发展的可能性,预测该行业未来的增长趋势;③分析影响增长的原因:探讨技术、资金、人力成本、技术进步等因素是如何影响行业增长的,并比较各自的影响力。

(应提供有关专家意见)。

3、产业竞争分析:①行业内的竞争概况和竞争方式;②对替代品和互补品的分析:替代品和互补品行业对该行业的影响、各自的优劣势、未来趋势;③影响该行业上升或者衰落的因素分析;④分析加入WTO对整个行业的影响,及新条件下其优劣势所在。

4、相关产业分析:①列出上下游行业的具体情况、与该行业的依赖情况、上下游行业的发展前景,如可能,应作产业相关度分析;②列出上下游行业的主要厂商及其简要情况。

5、劳动力需求分析:①该行业对人才的主要要求,目前劳动力市场上的供需情况;②劳动力市场的变化对行业发展的影响。

6、政府影响力分析:①分析国家产业政策对行业发展起的作用(政府的引导倾向、各种优惠措施等);②其它相关政策的影响:如环保政策、人才政策、对外开放政策等。

三、公司治理结构分析1、股权结构分析:列出持股10%(必要时列出10%)以上的股东,有可能应找到最终持有人;2、是否存在影响公司的少数股东,如存在分析该股东的最终持有人等情况,及其在资本市场上的操作历史;3、“三会”的运行情况:如股东大会的参加情况、对议案的表决情况、董事会董事的出席情况、表决情况、监事会的工作情况及其效率;4、经理层状况:总经理的权限等;5、组织结构分析:公司的组织结构模式、管理方式、效率等;6、主要股东、董事、管理人员的背景、业绩、声誉等;7、重点分析公司第一把手的情况(教育背景、经营业绩、任职期限、政府背景)其在公司中的作用;8、分析公司中层管理人员的总体情况,如素质、背景、对公司管理理念的理解、忠诚度等。

上市公司财务报表分析-完达山乳业公司为例

上市公司财务报表分析-完达山乳业公司为例摘要:财务报表分析是公司评价财务状况的主要方式之一。

主要内容是公司利用专门的技术和方法发现其存在的问题和风险,对公司提出合理的建议,减少决策过程中各种因素的不确定性,并帮助信息使用者做出有效合理的经济决策。

本文由完达山乳业公司为例,主要是采用比较分析法和结构分析法对完达山乳业公司2017 年到2019 年相关财务报表的数据进行计算,并对计算结果进行财务状况分析,通过分析可以发现完达山乳业公司现存在的经营管理方面问题,并提出完善公司财务状况的建议。

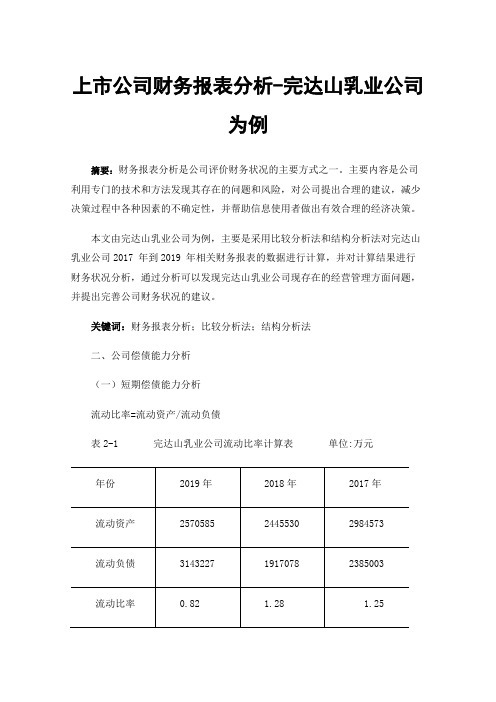

关键词:财务报表分析;比较分析法;结构分析法二、公司偿债能力分析(一)短期偿债能力分析流动比率=流动资产/流动负债表2-1 完达山乳业公司流动比率计算表单位:万元数据来源:网易财经。

公司的流动比率越大,表明公司偿还短期债务的保障越高;公司的流动比率越小,说明公司偿还短期债务的保障能力越低。

但从近三年的数据分析上来看,完达山乳业公司的流动比率在2017年至2018年略有些提升,但也只是低于标准比率2的范围内提升,并且2018年至2019年是大幅度的下降,这反映出公司的短期偿债能力在变弱,充分说明公司短期债务的保障程度不高。

现金比率=现金类资产/流动负债表2-3 完达山乳业公司现金比率计算表单位:万元数据来源:网易财经。

现金比率更加稳健地反映了公司立即偿还流动负债的能力,也是为了考察公司立即变现能力的分析指标。

从计算的结果来看,伊利集团的现金比率从2017年至2019年一直呈现的是大幅度下降趋势,进一步反映的是公司短期偿债能力在不断的变弱,通常认为公司现金比率的计算数值一般认为在20%以上为良好,但是过高的现金比率说明公司未能合理的利用流动负债,现金类资产获利能力低,导致公司的成本增加。

应付账款周转率=营业成本/应付账款平均余额表3-4 完达山乳业公司应付账款周转率计算表单位:万元数据来源:网易财经。

从上述计算来看,完达山乳业公司的应付账款周转率在2017年-2018年呈现上升趋势,说明企业投资者投入多,投入效率低,营运能力在下降;但在2018年-2019年公司的应付账款周转率呈现大幅度下降的状态,则说明公司支撑同样业务量占用的供货商的资金多,导致投资者投入资金少,投入的使用效率提高。

上市公司财务报表分析--以大秦铁路为例

International FinancingMay 2021 国际融资上市公司财务报表分析——以大秦铁路为例文/付倩 新疆财经大学[摘要]国家铁路在推进改革的过程中,积极引入社会资本,逐步将优良资产上市。

看似混改成功的背后,作为利益相关者更关心的是这些铁路运输企业上市后的表现如何。

财务报表是企业经营业绩的直观反映,通过对企业一定时期财务指标的测算、产品竞争力的分析、企业内外部面临的环境分析,可以预测企业发展,指导企业经营管理。

本文以大秦铁路为研究对象,采用SWOT分析法、比率分析法、杜邦分析法对其财务报表中净资产收益率、产品竞争力等各项指标进行分析,发现企业在拥有国家政策支持这一巨大利好的同时,作为主营业务的货运业绩又深受政策变动的影响,并且财务杠杆利用不充分,造成巨大机会成本,后续应在货运方面改变业务流程,积极抢占份额,在客运方面打造新的增长点,同时尝试重资产模式探索。

[关键词]大秦铁路;运输企业;财务比率;财务报表分析中图分类号:F832.5、F275 文献标识码:A 文章编号:1009-5810(2021)05-35-03一、铁路行业概况及公司现状2013年3月14日,在国务院机构改革中铁道部被撤销,自此铁路实行政府部门与运输企业的分离。

中国国家铁路集团有限公司是经国务院批准,依据《中华人民共和国公司全民所有制工业企业法》设立,由中央管理的国有独资企业。

大秦铁路股份有限公司由太原铁路局控股,实际控制人为中国国家铁路总公司。

公司以煤炭、焦炭、钢材等货物运输和旅客运输为主营业务。

公司管辖多条铁路线路,纵贯三晋南北,横跨晋冀京津两省两市,在国家“西煤东运”“北煤南运”的能源运输体系中占有重要地位。

公司成立于2004年10月28日,2006年在国内资本市场公开发行股票并上市,成为第一个中国铁路干线网络为主体的上市公司,标志着铁路投融资体制改革的重大突破[1]。

二、SWOT分析将大秦铁路公司面临的内外部环境采用SWOT战略分析法进行系统分析,明确市场现状以及企业后续发展面临的机会与挑战。

上市公司财务报表分析案例

上市公司财务报表分析案例上市公司财务报表分析案例 股票名称漳泽电⼒长源电⼒华能国际桂冠电⼒九龙电⼒龙电股份华银电⼒国电电⼒ ⽇期 2003-6-302003-6-30 2003-6-30 2003-6-30 2003-6-30 2003-6-30 2003-6-30 2003-6-30 盈利能⼒销售 ⽑利率 30.5815.5 32.15 59.12 31.7 26.3 3.98 30.71 主营业务利润率 29.514.23 31.9 57.67 30.68 26.3 2.73 29.39 总资产 收益率 3.12 1.265.23 2.74 2.95 2.69 -0.49 1.82 每股收益 0.26 0.080.39 0.19 0.24 0.1 -0.04 0.26 每股 净资产 3.02 2.275.26 4.06 4.95 2.79 4 3.64 每股现⾦净流量 -0.030.01 -0.33 -0.02 -1.17 0.73 -0.14 0.27 成长能⼒主营业务收⼊ 增长率 36.7726.24 33.3 -4.22 4.76 1.18 10.25 40.54 净资产增长率 8.77 2.719.46 3.83 -0.05 3.58 -3.36 11.14 营业利润增长率 182.2373.85 29.2 -10.98 -8.47 28.38 -176.31 17.42 税后利润增长率 170.0897.01 29.37 -9.99 -8.89 -21.04 -163 17.5 利润总额增长率 178.0884.03 32.82 -9.75 -5.95 -15.6 -145.54 31.88 利息保障倍数 4.62 2.4811.18 40.97 -515.18 8.14 0.02 4.04 固定资产⽐率 75.8864.72 83.78 82.97 58.3 45.53 55.36 79.66 短期偿债能⼒流动⽐率 1.67 1.02 0.86 1.06 1.19 4.56 1.70.37 速动⽐率 1.5 1.010.71 1.06 1.13 4.51 1.39 0.33 管理效率存货 周转率 9.6244.32 8.3 43.07 6.28 16.35 1.24 7.95 应收账款周转率 5.4 3.615.76 1.33 3.31 -- 1.91 3.06 固定资产周转率 0.28 0.330.26 0.09 -- -- 0.16 0.15 股东权益周转率 0.62 0.620.35 0.11 0.24 0.19 0.17 0.46 总资产 周转率 0.22 0.230.24 0.07 0.15 0.14 0.09 0.12 资本结构股东权益⽐率 36.83 34.89 67.3759.05 51.29 71.13 50.18 25.58 资产负债⽐率 63.1755.95 30.98 30.69 44.69 28.86 48.78 65.1 华能国际电⼒股份有限公司 --资产负债(合并) 单位:万元 数据项名称\截⽌时间 2003-12-31 2002-12-31 2001-12-31 货币资⾦443360.4438 415736.2535 217313.6245 短期投资 1.32 0622517.1786 应收票据 4472047275 15223 应收股利 0 0 0 应收利息 329.1154379.2434 0 应收帐款235682.5998 188908.2774 125494.1073 坏帐准备 0 0 0 应收帐款净额251754.6884 188908.2774 125494.1073 预付货款 8819.48135404.0826 9495.3798 其他应收款16072.0886 10259.5147 13189.2413 待摊费⽤ 477.9341245.1202 1259.6842 存货80815.9276 94072.3848 73945.8212 存货变动准备 0 0 0 存货净额80815.9276 94072.3848 73945.8212 待转其他业务⽀出 0 0 0 待处理流动资产损失 0 0 0 ⼀年内到期的长期债券投资 8.3062.516 0 其他流动资产 0 7000 0 流动资产合计830287.2165 770282.3926 1078438.0369 长期股权投资340703.4531 77615.1596 0 长期债权投资 1.251013.777 0 长期投资减值准备 0 0 0 长期投资340704.7031 78628.9366 24782.8254 合并价差113326.2633 31386.2886 0 固定资产原价6073181.0047 5894023.9645 4779616.0041 累计折旧2233092.2497 1872507.8726 1437264.5114 固定资产净值3840088.755 4021516.0919 *******.4927 ⼯程物资111165.4804 0 0 在建⼯程309096.0181 68576.1557 424868.0894 固定资产清理 0 0 0 待处理固定资产净损失 0 0 0 其他 0 0 0 固定资产合计4260350.2535 4090092.2476 3767219.5821 ⽆形资产-105740.6729 -130616.7496 -155345.6114 递延资产 0 0 长期待摊费⽤ 2095.00141488.688 876.0388 ⽆形资产和递延资产合计-103645.6715 -129128.0616 -147469.5726 其他长期投资 0 0 7000 递延税款借项 0 0 0 资产总计5327696.5016 4809875.5152 4722970.8718 短期借款 16000055000 4000 应付帐款65310.0248 47160.8936 36504.3809 应付票据 0 02277.0473 应付⼯资 1015.7597927.629 0 应付福利费21400.6684 22428.9622 37619.2419 预收帐款 0 0 0 其他应付款 0 0136812.147 内部应付款 0 0 0 未交税款91736.2692 62018.89 52119.2667 未付股利 1478.0096204009.3146 180000 其他未交款 295.5512780.5368 0 预提费⽤ 2673.32052627.3238 21428.7357 待扣税⾦ 0 0 0 ⼀年内到期的长期负债304150.1169 241363.6557 292884.644 其他流动负债 9503.494311586.0824 240566.7641 流动负债合计824657.3763 875944.7066 1004212.2276 长期负债915360.4209 918480.0869 957576.1625 应付债券 0 0 0 长期应付款 0 0 0 其他长期负债 016649.789 0 待转销汇税收益 0 0 0 长期负债合计915360.4209 935129.8759 957576.1625 递延税款贷项 0 0 0 负债合计1740017.7972 1811074.5825 1961788.3901 少数股东权益108968.6841 81853.2459 48626.0812 股本 602767.12600027.396 600000 资本公积1040322.9361 1026083.0755 *******.9295 盈余公积437466.8188 341966.8242 270525.6889 其中:公益⾦146070.0799 105351.9606 76274.1506 为分配利润1398153.1454 948870.3911 816085.7821 外币报表折算差额 0 0 0 股东权益合计3478710.0203 2916947.6868 2712556.4005 负债与股东权益合计5327696.5016 4809875.5152 4722970.8718 华能国际电⼒股份有限公司 –利润分配表(合并) 数据项名称\截⽌时间 2003-12-31 2002-12-31 2003-12-31 主营业务收⼊2347964.6958 1872534.0857 *******.6338 销售退回、折扣、转让 0 0 0 主营业务收⼊净额2347964.6958 1872534.0857 *******.6338 减:营业成本1569019.9491 1252862.2594 1033392.9258 销售费⽤ 0 0 0 管理费⽤44154.8979 32718.8932 17583.6006 财务费⽤55963.6467 56271.9815 84277.7611 进货费⽤ 0 0 0 营业税⾦及附加 4533.45493811.6331 2529.4665 主营业务利润774411.2918 615860.1932 545743.2415 加:其他业务利润 3057.46351682.1913 -52.902 营业利润677350.2107 528551.5098 443828.9778 加:投资收益13388.5686 -4613.8983 1929.0314 补贴收⼊ 0 0 0 营业外收⼊ 2048.56055071.7819 3079.9078 减:营业外⽀出15379.2811 7801.4523 6586.3415 加:以前年度损益调整 0 0 0 利润总额677408.0587 521207.9411 442251.5755 减:所得税111610.0498 96351.0283 71522.0304 少数股东权益20083.7538 16621.8539 7123.1207 净利润545714.2551 408235.0589 363606.4244 加:年初未分配利润1152879.7057 816085.7821 696110.4819 盈余公积转⼊数 0 0 0 其他 0 0 0 可供分配的利润1698593.9608 1224320.841 1059716.9063 减:提取法定公积⾦54571.4255 40823.5059 36360.6424 提取法定公益⾦40928.5691 30617.6294 27270.4818 职⼯奖福基⾦ 0 0 0 可供股东分配的利润1603093.9662 1152879.7057 996085.7821 已分配优先股股利 0 0 0 提取任意公积⾦ 0 0 0 已分配普通股股利 0 0 0 应付普通股股利204940.8208 204009.3146 180000 转作股份的普通股股利 0 0 0 未分配利润1398153.1454 948870.3911 816085.7821 华能国际电⼒股份有限公司 –现⾦流量表 数据项名称\截⽌时间 2003-12-31 2002-12-31 2001-12-31 数据来源年报年报年报 销售商品、提供劳务收到的现⾦2712938.388 2140095.647 1846852.7029 收到的租⾦ 0 0 0 收到的增值税销项税额和退回的增值税款 0 0 0 收到的除增值税以外的其他税费返还 0 0 0 收到的其他与经营活动有关的现⾦14813.8072 25289.8651 27279.4167 经营活动现⾦流⼊⼩计2727752.1952 2165385.5121 1874132.1196 购买商品、接受劳务⽀付的现⾦994183.0698 789263.4937 600303.3383 经营租赁所⽀付的现⾦ 0 0 0 ⽀付给职⼯以及为职⼯⽀付的现⾦107919.2007 93101.2762 99686.3875 ⽀付的增值税款 0 0 0 ⽀付的所得税款 0 0 0 ⽀付的除增值税、所得税以外的其他税费385598.6487 332697.7909 296966.9918 ⽀付的其他与经营活动有关的现⾦224353.8053 169836.8871 165760.4827 经营活动现⾦流出⼩计1712054.7245 1384899.4479 1162717.。

财务报表分析——以顺丰控股股份有限公司为例

992020年01期 (1月上旬)财经研究摘要:顺丰快递作为民营快递企业的代表,在我国经济发展的大环境下高速增长,也同时面临宏观经济的各种压力。

本文主要以上市公司“顺丰控股”公布的年度报告以及财务报表作为分析对象,依据财务报告分析相关理论,分析顺丰控股的偿债能力、获利能力及现金流量等。

关键词:顺丰控股;财务报表分析;上市公司一、绪论1.研究背景近十年来,中国快递业保持高速增长,营业额年复合增长率为40 %,在2006年的10万元至2016年变成300万元,增长了近30倍。

2014年中国快递业的业务件数超过百亿,超过美国,排名世界第一。

快递行业的发展环境中,除了传统的国企,民营企业和外资企业的数量也在大幅度增长。

在这种环境下,顺丰快递(顺丰控股)作为一家私营企业,已经发展了20多年,并利用全球化互联网和移动技术的普及对运输链块的促进,为物流业提供技术支持。

作为民营快递企业的代表,在我国经济发展的大环境下高速增长,也同时面临宏观经济的各种压力。

本文主要以上市公司“顺丰控股”公布的年度报告以及财务报表作为分析对象,依据财务报告分析相关理论,分析顺丰控股的偿债能力、获利能力及现金流量等。

2.研究内容本文主要以“顺丰控股”公布的年度报告以及财务报表作为研究对象,具体分为以下四个部分:第一部分:主要阐明本文的研究背景与意义;然后运用PESTE 对目标公司的行业背景环境进行分析。

第二部分:对上市公司披露财务报告中的的资产负债关系、利润关系、现金流量关系通过量表,然后分析并阐述。

第三部分:运用相关财务分析指标,阐述企业在偿债能力、运营能力、盈利能力、投资报酬能力的具体情况;接着对行业竞争情况进行分析,选取“四通一达”、京东、菜鸟、PEOEX 作为对象进行分析,阐述行业竞争。

第四部分:通过对第二部分对顺丰快递整体财务报表的分析和把握,得出顺丰快递财务状况的综合评价及建议。

3.研究方法本文的方法主要是文献研究法和案例分析法来研究顺丰控股的财务状况。

上市公司财务报表分析--以新疆金风科技股份有限公司为例

International FinancingJune 2021 国际融资Analysis of Financial Statements of Listed Companies——Take Xinjiang Goldwind Tech-nology Co., Ltd. as An Example上市公司财务报表分析——以新疆金风科技股份有限公司为例 文/任嘉惠随着全球变暖、能源危机的产生,能源对各国来说都是争抢的对象,中国为了从能源大国发展至能源强国,对风能发电的开发亦是非常重视。

2019年1月9日,国家发展改革委、国家能源局发布《关于积极推进风电、光伏发电无补贴平价上网有关工作的通知》。

2019年5月25日,国家发展改革委发布了《关于完善风电上网电价政策的通知》,对2018年底前已经核准的陆上风电项目,及2019—2020年底前核准的陆上风电项目的国家补贴进行的相关规定。

在这种背景下,利好政策的出台对风电企业来说会起到巨大的促进作用。

公司概况新疆金风科技股份有限公司(以下简称“金风科技”)成立于1998年,于2007年在深交所上市。

其主要从事大型风力发电机的制造、风力发电机组的技术服务、风力发电场的投资与开发三大主要业务。

金风科技近两年其净利润持续下降,引起了广泛关注。

为探究其原因,本文根据金风科技2017—2019年的财务报告内容进行分析。

公司财务分析基于金风科技趋于行业领先地位与其战略上的布局,现就其2017—2019年财务报表内容从合并报表分析、财务质量分析两个方面进行分析。

合并报表分析从总体上来看,2019年母公司的长期股权投资为170.32亿元,其他应收款母公司与合并报表差额为44.22亿元,则投资性资产总额为214.54亿元,占母公司总资产587.33亿元的37%,同时该公司持续拥有经营性资产(存货38.16亿元,应收账款108.61亿元),因此金风科技为经营与投资并重型公司。

第一,2019年母公司报表总资产增长了38.84%,总收入增长了78.12%,净利润只增长了35.71%,利润扩张下降,从数据上来看是2019年主营业务成本上升了99.58%所导致的。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

五家上市公司财务报表数据分析上市公司的财务报表是公司的财务状况、经营业绩和发展趋势的综合反映,是投资者了解公司,决定投资行为的最全面、最翔实的,往往也是最可靠的第一手资料。

财务报表分析,又称公司财务分析,是通过对上市公司财务报表的有关数据进行汇总、计算、对比,综合地分析和评价公司的财务状况和经营成果。

对于股市的投资者来说,报表分析属于基本分析范畴,它是对企业历史资料的动态分析,是在研究过去的基础上预测未来,以便做出正确的投资决定。

一、对上市公司的资产负债表的分析资产负债表是反映上市公司会计期末全部资产负债和所有者权益情况的报表,通过资产负债表能了解企业在报表日的财务状况长短期的偿债能力、资产负债权益和结构等重要信息。

1.上市公司短期偿债能力分析。

短期偿债能力的强弱直接影响一个企业短期的存活能力,是衡量企业是否健康的一项重要指标。

如果一个企业不能维持其短期偿债能力,也就难以维持其长期偿债能力,即使是一个盈利不错的企业,也会因为不能履行偿债义务而面临破产的威胁。

而且企业偿债能力低就会丧失各种投资机会,这不仅给公司的竞争能力造成严重损害,而且会使公司股票价格下跌以至提高投资人的风险。

因此,不仅企业的债权人关心,企业的股东及潜在投资人同样关心企业的短期偿债能力。

企业短期偿债能力的强弱主要根据资产负债表中的资料通过计算以下指标进行分析:(1)流动比率。

流动比率是说明企业每一元流动负债有多少流动资产可以用作支付保证,研究认为,流动比率为2∶1对于大部分企业来说是比较合适的比率[1]。

这是因为流动资产中变现能力最差的存货金额约占流动资产总额的一半,剩下的流动性较大的流动资产至少要等于流动负债,这样企业的短期偿债能力才会有保证。

流动比率过低,加大企业风险;流动比率过高,则减低企业经营绩效。

(2)速动比率。

速动比率是指速动资产对流动负债额的比率。

速动比率是比流动比率更为严谨的表征短期偿债能力指标。

一般认为,企业的速动比率至少应维持在1∶1以上[2]。

如果速动比率偏高,说明企业有足够的能力偿还短期债务,同时也表示企业有较多的不能盈利的现款和应收账款,企业就失去了收益的机会;如该指标偏低,则企业表明将依赖出售存货或举新债来偿还到期的债务,这就可能造成急需出售存货带来的削价损失或举新债而形成的利息负担。

但这里同样不能一概而论,速动比率同样存在行业差异。

2.上市公司长期偿债能力分析。

首先,我们需要对资产负债率、权益比率和负债与所有者权益比率这三个比值进行分析,因为它们是了解企业长期偿债能力的基础。

资产负债率是负债总额与资产所提供的资本占全部资本的比例,这个指标也被称为举债经营比率。

从股东的立场看,在全部资本利润率高于借款利息率时,负债比例越大越好,负债与所有者权益比率是企业负债总额与股东权益总额之比率,也叫做债务股权比率。

该指标反映了由债权人提供的资本与股东提供的资本之间的相对关系,反映企业基本财务结构是否稳定。

一般来说,股东资本大于借入资本较好,但也不能一概而论。

当然,这三个比率只有在同行业不同时间段相比较才有一定价值。

其次,需要对长期资产与长期资金比率进行分析。

长期资产与长期资金比率是资产总额与流动资产之差除以长期负债与所有者权益之和。

3.长期负债与利息费用分析。

如果出现利息费用相对于长期借款呈现大幅下降之势,应注意公司是否存在不正确地将利息费用资本化,应切实降低利息费用以增加企业经营利润。

1.)宝山钢铁公司宝山钢铁股份有限公司(简称“宝钢股份”)是中国最大、最现代化的钢铁联合企业。

宝钢股份以其诚信、人才、创新、管理、技术诸方面综合优势,奠定了在国际钢铁市场上世界级钢铁联合企业的地位。

《世界钢铁业指南》评定宝钢股份在世界钢铁行业的综合竞争力为前三名,是未来最具发展潜力的钢铁企业。

宝钢股份在成为中国市场主要钢材供应商的同时,产品出口日本、韩国、欧美四十多个国家和地区。

该公司重视环境保护,追求可持续发展,在中国冶金行业第一家通过ISO14001环境贯标认证,堪称世界上最美丽的钢铁企业。

对宝钢股份资产负债表的分析可以获取以下信息数据:一是了解公司截止某一日的资产、负债以及所有者权益的存量和规模;二是可以了解公司的资产结构以及资产风险;三是了解公司的资金来源结构、分析公司的资本成本、资本结构安排以及面临的财务风险;四是将资产负债表与其他报表结合分析公司的偿债能力、盈利能力以及资产管理能力等。

从所反映的资产构成结构可以看出:该公司自开始资产构成结构发生变化开始,表现为长期投资和流动资产在总资产中的比重呈现上升趋势,而固定资产呈现下降的趋势,这一趋势体现了公司业务战略调整的结果。

为了进一步了解各个具体资产项目的变化,还可以进行资产内部结构更为详细的分析。

公司2007——2008年度流动性负债比重超过30%,长期负债比重下降,资产负债率在2008年为42.49%;在负债类资金中短期借款比重呈现不断上升趋势,而长期负债占资金来源的比重呈现不稳定的趋势,短期借款比重的相对上升,反映了公司的融资成本在适度下降。

公司比较关注低成本融资的问题。

2)伊利股份有限公司蒙古伊利实业集团股份有限公司是全国乳品行业龙头企业之一,是国家520家重点工业企业和国家八部委首批确定的全国151家农业产业化龙头企业之一,是北京2008年奥运会唯一一家乳制品赞助商,也是中国有史以来第一个赞助奥运会的中国食品品牌。

伊利雪糕、冰淇淋连续十一年产销量居全国第一,伊利超高温灭菌奶连续八年产销量居全国第一,伊利奶粉、奶茶粉产销量2005年跃居全国第一位。

从2003年至今,伊利集团主营业务高居行业第一,一直以强劲的实力领跑中国乳品行业。

资产增长35%,大于收入增长;固定资产中,在建工程增长15%,工程物资下降25%;流动资产增加15%,在流动资产中,货币资金下降35%,应收票据增长801%,存货增长78%,负债规模为44亿元,增长54%,资产负债率为62.83% ,比上一年度52.35%略有增长,流动负债占总负债的95%,所有者权益合计73.6亿元,增长35%,增长额为19.1亿元,主要源于当年利润。

3)安徽海螺水泥股份有限公司安徽海螺水泥股份有限公司成立于1997年9月1日,同年10月21日在香港联合交易所挂牌上市(股票代码0914),公司总股本为98,348万股,其中国有股为62,248万股,H 股流通股为36,100万股。

本公司为中国最大的水泥生产商和供应商,现有水泥和商品熟料的总产能已达1660万吨,拥有27家子公司和1家参股公司,其中六大熟料生产基地分别位于安徽省宁国、芜湖、铜陵、池州、枞阳等地,14个30——150万吨级的粉磨站和4个销售公司分别分布在上海、浙江、江苏、福建、江西、广东等省市,形成了“熟料基地——水泥粉磨站”的专业化生产体系和庞大的市场营销网络。

本公司采用国际先进的新型干法窑外分解生产技术和装备,按照ISO9000国际质量认证体系进行质量管理和监控,生产“海螺”牌、“黄山”牌优质水泥及商品熟料,保持了中国水泥第一品牌之地位。

本公司凭借自身资源、能源、区位优势和技术、人才、管理优势,在中国建材行业有很高的知名度和可观的市场份额,生产能力在亚洲居第三位,世界居第十二位。

按2005年的财务数据做静态测算,将增厚海螺水泥的EPS18.9%;海创公司通过定向增发直接持股,完善了公司的治理结构,强化了管理层和员工作为股东身份与公司未来发展的利益趋同性,余热发电将成为未来公司节能降本方面的亮点,从目前已投产的余热发电项目运行情况看,我们预计2007年~2008年公司的发电量分别达到6亿度和12亿度,分别节约成本约2.4亿元和4.8亿元。

预计:公司06~08年分别实现主营收入156.21亿元、185.30亿元和213.36亿元,实现净利润分别达13.03亿元、24.16亿元和30.33亿元,EPS分别达1.038元、1.542元和1.936元。

从区域来看来,华东地区仍是收入和利润贡献的主要区域。

4)中国铝业股份有限公司中国铝业股份有限公司(简称“中国铝业”)是中国唯一的氧化铝生产商,同时也是中国规模最大的原铝生产商,而中国是世界上增长最快的大型铝市场。

氧化铝和原铝是中国铝业的主要产品。

氧化铝是通过一系列化学过程从铝土矿中提炼所得,是生产原铝的主要原料,而原铝是广泛使用的金属,也是进行铝产品加工的主要原料。

在2000年,由中国铝业生产的氧化铝产品(包括氧化铝、氢氧化铝和氧化铝化工产品)产量约为430万吨,约占当年中国氧化铝产品消耗总量的70%,使中国铝业成为全球第三大氧化铝生产商。

中国铝业的氧化铝业务在过去五年中增长迅速。

中国铝业计划通过不断的扩展继续把握中国氧化铝市场的增长契机。

5)天通公司通控股股份有限公司创建于1984年,经过二十年多的艰苦创业,已发展成为拥有3000多名员工,成为注册资本达49,068.2万元的中国首家自然人控股的上市公司,成为集生产、科研、销售为一体,拥有10多个分子公司的国家重点高新技术企业,国家科技兴贸重点出口企业,中国电子元器件百强企业,并被先后命名为省级先进基层党组织、浙江省非公有制企业党建工作示范点、省级文明单位和全国精神文明建设工作先进单位。

是国家重点高新技术企业,中国最大的软磁铁氧体产品出口基地,中国电子元件百强企业,国内首家自然人控股的上市公司。

公司现有员工5000余名,总资产近17亿,年出口额2200万美元。

产品远销美、德、日本、印尼、香港等国家和地区,并为西门子、索尼、松下、长虹等企业长期提供产品支持。

以“自信、诚心、创新”为企业精神,以“一流的人才资源追求一流的产品质量和服务质量”为方针的天通人,在成功发行A股(天通股份600330)的二次创业关键时刻,渴望各路优秀员工加盟天通,共创天通伟业。

二、对上市公司盈利能力的分析投资者为获得满意的投资回报,必须关心一个上市公司的盈利情况,因为盈利数额的大小、利润率的高低是衡量公司管理绩效的主要标志。

而公司股票价格的高低,股息发放的多少,也主要是由公司的盈利水平决定的。

可见,公司盈利能力的大小是股票投资中首先要考虑的因素,同时也是政府、债权人和股东方关心的主要方面。

对公司盈利能力的分析,可根据资产负债表和损益表提供的资料,计算一下的指标。

1.上市公司股票每股账面价值。

每股账面价值是指股东权益总额与发行在外股份总数的比率。

一般说来,每股账面价值高的股票的“价值”较大。

通常经营状况好、财务制度健全的公司,其股票的每股账面值会高于每股票的面值。

每股账面值逐年提高则表明公司的资产结构与来愈健全。

2.上市公司股票普通股每股收益。

普通股每股收益指企业净收益减去优先股股利后的余额与发行在外的普通股股数的比率。

它表明每一普通股在公司所获净收益中享有的份额。