杨惠娣 “入世”给中国塑料工业带来的发展与变化

发泡餐具解禁:争议与重生

发泡餐具解禁:争议与重生作者:暂无来源:《发明与创新·大科技》 2013年第5期一次性发泡餐具被称作“白色污染”,14年来一直被禁产禁用且多次遭到查处。

但今年2月国家发改委的“21号令”却将它突然解禁,这意味着从5月1日起,发泡餐具的生产、销售、使用重新合法化。

一石激起千层浪,政府此举意味着什么?解禁之路是否一路畅通?解禁之后,如何避免“白色污染”卷土重来?发泡餐具命运起伏“现在40岁以上坐过火车的中国人,可能都见过上世纪80年代我国铁路沿线出现的‘小白龙’。

” 中塑协塑料技术协作委员会委员杨惠娣说,1986年发泡餐具开始在中国铁路上使用,但因其引发的环境视觉污染,1995年起,我国铁路站车全面禁止使用。

不仅于此,给发泡餐具带来“灭顶之灾”的原因是,1998年长江上漂浮的废发泡餐具给葛洲坝发电机组造成了故障。

那一年长江发生特大洪水,整整77天,抗洪大军大量使用一次性发泡餐具,餐后这些餐盒都被扔进长江,结果沿着长江漂到葛洲坝。

“白色污染”的猖獗引起了社会的关注。

经国务院批准,1999年1月国家经贸委发布了《淘汰落后生产能力、工艺和产品的发泡餐具目录》(国家经贸委令第6号,以下简称第6号令),其中对一次性发泡餐具限期在2000年底前淘汰。

然而,由于发泡餐具比此后的非发泡餐盒价格更低,14年来,“白色污染”禁而未止。

目前国内仍有100多家企业生产发泡餐具,每年的销售量大约有150亿个。

从2006年起,国务院参事、中国产学研合作促进会常务副会长石定寰和同为国务院参事的叶汝求开始关注国家经贸委从1999年起先后发布的关于“停止生产、使用一次性发泡餐具”的第6号令和三个通知的实施情况。

他们向有关部门和人士做了深入调研后于当年6月向国务院提出了“对聚苯乙烯发泡餐具应该再认识”的建议。

之后,国家发改委就此进行了长达数年的调研。

对抽查样品进行科学测试;召开专家学者、行业协会、有关学会以及企业家的座谈会和学术交流会;组织有关专家到欧美、日本和台湾等地对快餐行业包装材料的市场现状和行业发展动态进行实地考察、调研,并进行了细致的分析;会同工信部、商务部、环保部、卫生部、质监总局等7个有关部委多次商谈和会签,最终发布了21号令。

中国塑料工业的发展状况与动向

亿 m 以上 ,全行业 能力在 2亿 m 以上 ,新建异 型材 厂 明显减少 ,基本 完成 了产

业化进程 。

“ 十五 ” 规划 明确指 出 , 2 0 至 0 5年 ,门窗节能指数要求 比 1 8 9 1年 降低 5 %, 0 比2 0 0 1年 降低 3 %,强调 门窗产 品与住宅产 品性 能认 定的统一协 调 ,即适用 性 、 0

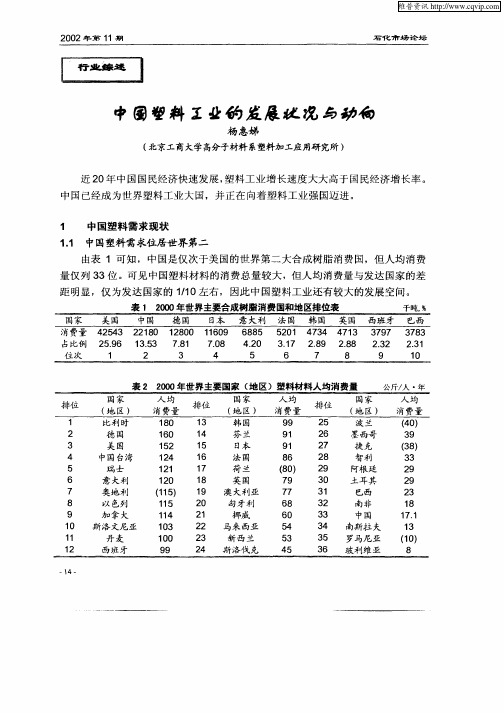

表 1 20 年世界主要合成树脂消费 国和地 区排位表 00 千吨, %

表 2 00 20 年世界主要 国家 ( 区)塑料材料人均消费量 地

公斤/ ・ 人 年

维普资讯

2 0 0 2年 第 1 1期

从世界 主要合成树 脂生产 国或地 区的排位看 ,中 国从 1 9 9 2年 开始进入 前 1 0 位 ,1 9 7年进 入前 5位 ,2 0 9 0 0年赶上 韩国 ,升至 4位 。 中国是合成树脂 的进 口大 国,2 0 0 1年进 口量达到 1 2 4 6万吨 ,为世界第 一 , 接 近 了 日本 合成树 脂 的产量 。中国合成树 脂 的短缺 ,成 为近些年 国际大 型合 成树 脂 生产厂 商进 军 中国市场 的原动力 。由于 大型石 化企 业投 资大 ,建设周 期长 ,所 以中 国塑料工业原料—— 树脂 依靠进 口的状况还将 延续 一段时 间。 20 0 0年世界 塑料 产量为 1 3 0万 吨,其 中美 国约 占总 量的 2 %,第 二 、三 60 9 位 的德 国和 日本分别 占约 9 %,中国 占 7 %,韩 国 占 6 %。5国共计塑料产 量 占全球

以看 出,近几年 中国合 成树脂 消费量增长率 和 GD P增 长率 的差距在有 所缩小 ,说

注射成型控制方法的新概念

注射成型控制方法的新概念

杨惠娣

【期刊名称】《国外塑料》

【年(卷),期】1990(008)002

【摘要】日本世纪工业堤菁社长在1989年8月25日东京召开的塑料成型加工学会第1届年会上发表了该社“关于排除注射、保压多级控制”的阶段研究成果。

其中心是称作为“保压室”的概念,引起与会者的极大兴趣,现介绍如下。

目前,注射成型机的控制大多是利用计算机进行的3~4级注射速度和2~3级注射压力的多级控制。

再进一步的是自适应控制。

这类多级控制装置成本很高。

【总页数】1页(P15)

【作者】杨惠娣

【作者单位】无

【正文语种】中文

【中图分类】TQ320.662

【相关文献】

1.微注射成型与常规注射成型LLDPE的对比研究 [J], 石素宇;王利娜;燕世林;王怡丰;郑国强

2.微注射成型与微分注射成型技术 [J], 张攀攀;王建;谢鹏程;杨卫民

3.工程塑料注射成型件的质量控制方法 [J], 陶国源

4.基于PLC的微注射成型机温度控制方法的研究 [J], 张晓茜;范艺萌;王俊杰;杨晓鑫;刘强;李东林

5.热固性塑料注射成型 (四)反应注射成型(RIM)与增强反应注射成型(RRIM) [J], 胡海青

因版权原因,仅展示原文概要,查看原文内容请购买。

“十三五”我国塑料行业发展五大方向

“十三五”我国塑料行业发展五大方向骆伟【期刊名称】《中国石化》【年(卷),期】2016(000)007【总页数】1页(P87)【作者】骆伟【作者单位】【正文语种】中文经过“十二五”的快速发展,我国已成为世界塑料制品的生产大国、消费大国和出口大国。

“十二五”期间,我国塑料原材料、塑料加工业、塑料回收行业均取得重大突破,国内塑料供应格局发生根本变化,五大通用塑料自给率均有所上升,PVC 的自给率提高到90%,PP的自给率上升到78%,ABS自给率增加到62%,PS 自给率上升到73%,PE自给率上升到58%。

PE自给率不及PVC和PP,主要是由于国内供应结构的限制,对部分进口产品依赖较大,中东地区塑料产品有价格优势,韩国、日本等则生产质量高的高端产品。

ABS、PS国内消费量有限,随着国内产能的扩增,自给率也在逐渐提高。

我国塑料业虽然产能增长迅速,但是整个行业发展仍然存在不少问题:低端塑料产业新装置的大规模投产造成产能严重过剩,企业盈利空间缩小;工艺技术落后,残次品屡见不鲜,白色污染遍地皆是;技术研发能力弱,高端产品进口依存度居高不下;部分塑料加工及合成技术尚不成熟,产品附加值低。

目前PVC、PP的产能过剩都相当突出。

在需求增长缓慢、利润下降的形势下,整个塑料行业正在进行新一轮洗牌。

对于我国塑料行业来说,调整结构、转变发展方式、提质增效升级是当务之急。

具体说来,控制产能扩增速度,调整产业结构,根据终端需求按需生产,提高产品的科技含量,增加产品的附加值,是行业未来发展的根本方向。

“十三五”时期,我国塑料行业的提质升级发展,主要应围绕以下方面来展开。

提升塑料产业的集中度,加快新型产业集群的建设。

中央实施供给侧改革,明确提出了增品种、提品质、创品牌的要求,这给塑料产业破解产能过剩的难题提供了方向和政策保障。

通过优化重组,加快淘汰落后产能步伐,提升产业集中度,以实现提质增效,是破解行业产能过剩迷局的必由之路。

中国塑料制品行业发展现状全景分析及行业发展趋势

中国塑料制品行业发展现状全景分析及行业发展趋势目前,中国塑料制品行业取得了长足的发展。

从产业规模来看,中国已成为世界最大的塑料制品生产和消费国,年产量居世界前列。

得益于国内市场的不断扩大和消费升级,中国塑料制品行业在过去十多年里保持了高速增长。

产业链条完善、生产技术水平提升、产业集聚效应明显等因素也促进了行业的快速发展。

然而,中国塑料制品行业也面临着一些挑战。

首先,环境污染问题突出。

塑料制品生产和使用过程中产生的废水废气以及废弃物的处理对环境造成了一定压力。

其次,原材料价格波动较大,对企业经营造成了一定的不确定性。

再者,技术和创新能力相对薄弱,高端产品供给相对不足。

在未来,中国塑料制品行业有望迎来新的发展机遇。

一方面,随着人们生活水平的提高和环保意识的增强,环保型塑料制品的需求将进一步增加。

另一方面,随着国内市场的饱和,中国塑料制品企业将加大对海外市场的拓展,寻找更多的发展空间。

此外,科技创新和产业升级也将推动行业发展,高性能塑料、新型复合材料等新产品有望广泛应用于各个领域。

为了实现可持续发展,中国塑料制品行业还需要加大环境治理和技术创新力度。

首先,要加强环境监管,严格控制废水废气排放,推动废弃物资源化利用。

其次,要加强科技创新和技术引进,提高产品的附加值和竞争力。

另外,加强产业链合作,形成集聚效应,提高企业整体竞争力。

总之,中国塑料制品行业在经历了快速发展的同时,也面临一些问题和挑战。

未来,行业有望迎来新的发展机遇,但同时也需要加大环境治理和技术创新力度,实现可持续发展。

紧紧把握技术发展的脉搏——中国塑协塑料技术协作委员会往届年会主题及成果

,

在此

械 制 造 有 限公 司 总 经 理 刘 同清 以及

承办单位上 海交通 大学 高分 子材料

发 的 《 辅挤 出技术 气

胀大

、

特点

、

、

挤出

中国塑料加工 工 业协会 塑

8

计 算 机 模 拟 与 实 验》

阿克 苏

料 技术协作 委员会

月 中旬 于 北 京

研 究所 副所 长

、

中国 塑 协塑料 技术

、

北京工 商大学轻工 业塑料加工

2006

季度

2

,

中国

GDP

支持单位浙江海虹控股有

、

应 用 研 究 所 刘 本 刚 的 《聚 丙 烯 发 泡

增 长仍 然高达

10

%

,

这 对 中国塑

。

限 公 司 董 事 长 陈海 贤

上 海金纬机

技术和实践 》

、

江 西 大学教授周 国

— —

料行 业 发展带 来正 面 的影响

主题

:

热 点新 技 术 与协 同 发 展

年

11

总 经 理 李 世 通 的 (( 大 型 混 炼 造 粒 机

,

会议还 主要就气体辅助挤 出成

型 技术和全 塑 塑料轴承 的开 发进 行 了 深 入 的讨 论

,

2007

月 27 日

~

29

日

中

的 发展 概 况 及 展 望 》

、

北京化工 大

国塑料 加 工 工 业 协 会 塑 料 技术 协作

介和产业化研 讨 交流

,

塑 料 与环 境

:

塑料 助剂 与环 保

。

广 东炜林

中国塑料机械工业发展现状与创新趋势

中国塑料机械工业发展现状与创新趋势中国塑料机械工业协会秘书长粟东平2008年国际金融危机爆发后,世界制造业分工格局面临新的调整,为进一步夯实制造业对经济发展的贡献或主导力量,德国、美国、日本、法国等世界工业发达国家相继提出了工业4.0、工业物联网、再兴战略和新工业法国,在此背景下中国政府也提出了中国制造工业未来发展方向的“中国制造2025”,即中国版工业4.0。

明确指出中国制造业升级的方向,以信息化与工业化深度融合为主线,提高工艺水平和产品质量,推进智能制造、绿色制造。

中国塑机行业也紧随世界发展潮流,积极进行产业结构升级换代,进行智能制造的有益探索。

目前我国塑机制造行业大部分还处于“工业2.5”水平,离4.0还有较大差距。

工业2.0是规模化流水线制造、工业3.0是自动化制造、工业4.0是智能制造,从这个简要定义就能很清楚的知道我们的差距。

下面我将中国塑料机械行业的基本情况作以简要介绍。

1塑料机械工业的重要作用塑料机械工业是先进制造业的重要组成部分,与七大战略性新兴产业紧密相联,能带动一批产业的发展;符合科技革命发展方向,具有良好的经济技术效益;产品应用领域广泛,具有广阔的市场前景。

塑料机械已经成为航空航天、国防、石化、海洋、电子、光电通讯、建筑材料、包装、电器、汽车及交通、农业、轻工业等国民经济各领域的重要技术装备,并且是新能源、新材料、节能环保、生物医药、信息网络等高端制造产业的配套专用设备。

其产业关联度高,资本、技术密集,市场需求量大,带动性强,是相关行业转型升级、科技进步的重要保障,越来越显示出其极为重要的工业母机作用。

2我国塑机行业发展现状塑机行业在我国环渤海、长三角和珠三角三大区域,形成了10多个以专业生产注塑机、挤出生产线、双螺杆挤出机等为特色的产业集群。

产业由“低、小、散”向“园区化”、“集群化”转变,正在形成特色发展、协同配套、生产规模大、科技含量高、竞争能力强的新优势。

从“十一五”到“十二五”期间,中国塑料机械规模以上塑机企业工业总产值从2006年的221.33亿元增长到2014年约571亿元,年均增速约为12.6%;工业销售产值从2006年的216.08亿元增长到2014年约528亿元,年均增速约为11.8%;出口交货值从2006年的42.82亿元增长到2014年的90.49亿元,年均增速约为9.8%;利润总额从2006年的17.35亿元增长到2014年的48.04亿元,年均增速约为13.6%。

不是降解,是回收问题

只 要 在 政 策 和 管 理 上 做 到位 建 立 完 善 的 回 收管 理 体 系 , 次 性 发 泡 餐 盒 无疑 是 快 餐 领 域 最 为理 想 的 包 装 产 品 。

S pe e 0 0 e tmb r2 ] PACKAGI NG I 5 1

行业热点 Jnut oS o I 点 dsy t pt 观 I rH

中国塑料工程 学会 降解 塑料研 杨 惠娣

不 是 降解 ,是 回收 问题

杨 惠娣表 示 聚苯 乙烯发 泡餐盒 最适 合 中餐 的包 装要求 应 该 还 其 环 保 材 料 的 名

一

次 性 发 泡 餐 盒 不 是 不 可 降 解 的 问 题 ,而 是 回 收 问 题 。而 回收 的途 径 有 两种 ,一 种

是 自然 降 解 ,~ 种 是 回 收 再 利 用 ,而 后 者 是 符 合 循 环 经 济 理 念 的 。 目前 一 次性 发 泡 餐

盒 的回收技术有很 多 ,而且也很成 熟 就地消泡减容 处理 后再运输是 比较 常用的回收处

声 ,配 合 回收 体 系 的建 立 全 面 恢 复 使 用 。 对 于 一 次 性 发 泡 餐 盒 的 正 名 之 路 .杨 惠 娣 笑称 路 漫 漫 ” 。她 认 为 ,当 年 国 家 出台 禁 止 令 是 由于 当 时 的 白色 污 染 现 状 ,出 于 环 保 的要 求 而 产 生 的 。在 今 天 看来 ,当 时 此 政 策的出台过于仓促 。

关注前沿技术 引领行业创新——“中国塑协塑料技术协作委员会2008年会暨塑料工业高新技术及产业化研讨

去 年 协 作 委员 会 曾与 福 建 师 大 环 境 材 料 开 发 研 究 所 合 作 召开 了 “ 国 中 第 三 届 塑 料 与 环 保 产 业 研 讨 会 暨 20 0 7年 福 建 省 塑 料 产 业 产 学 研 现 场 会” ;展 开 了 塑 料 热 稳 定 剂 的 标 准 制

挑 细 选 ,团结 了 一批 行 业 骨 干力 量 。

下面 简单 回顾 本 次会 议 概 况 。

全 塑轴 承 开 发 两个 产 业 化 项 目。

碳 排 放角 度币新 评价 P VC

杨 惠 娣秘 书 长首 先 从 宏 观 上 介 绍

20 0 8年年会主 旨

了 中国 P VC 现 状 和 发展 趋 势 ,并 结 合 当 前 国 内外 形 势 , 绍 了 应对 P 介 VC

河 北 省 衡 水 市 昆 仑 大 酒 店 召 开 了

200 8

中 国 快 速 发 展 的 聚 氯 乙 烯 (P v

中 的树 脂

、

)行业

,

衡水市桃城 区 领导 韩志 刚副书记

区 长到会介绍地 方概 况 并表 示 祝 贺

、

助剂

、

设备和加工 技术

PV C

,

年会 暨 塑料 工 业 高新 技术及 产 (P

la

作 委 员 会 年 会 的 召 开正 值 全 国人 民喜

迎 奥 运 之 际 ,但 今 年 ,每 一 个 企 业 都

此 石 油 价 格 的涨 落 对 P VC价 格 的 影 响 并 非 是 最 直 接 的 。 () VC减 少 了 2P CO 排 放 ,因 此材 料 生 产所 需 的 能 源

定 组 织 工 作 ; 目前 正 推 进 气 辅 挤 塑 与

2022年中国塑料行业发展现状及未来发展趋势分析

中国塑料行业发展现状及未来发展趋势分析从去年开头,金融危机给塑料行业带来的很大的冲击、中东低成本塑料产品的巨大压力,当前的中国塑料业正面临一场生存与进展的考验,除了政府的扶持之外,企业的战略转型特别重要。

金融危机的爆发对中国塑料业来讲几近致命。

塑料玩具、人造革、包装、丝绳等塑料产品的出口急速萎缩,导致大量塑料生产的企业倒闭。

中国塑料行业协会的2022年塑料行业报告显示:今年有四分之一的塑料企业亏损。

然而,贵州遵义氯碱股份有限公司营销副总经理刘明福表示:“实际状况唯恐要比统计的糟得多,比如PVC(聚氯乙稀)生产企业是全行业亏损。

”种种迹象表明,当前中国的塑料行业正面临一场大考,假如不及格,后果将不堪设想。

在其中,政府和企业的合力、合理“出牌”至关重要。

“需求不足,行业不景气,中东来了”:这是2022中国塑料产业大会上随处可听到的行业悲鸣。

今年6月,中国与海湾合作委员会在沙特首都利雅得进行的自由贸易区谈判结果让许多塑料企业松了一口气,中国最终没有加入海合组织,最让中国企业担忧的中东将新建的5大乙烯生产项目,也并没有实际投产。

据了解,2022年中东地区将有5个新的乙烯裂解项目试运行,主要为乙烷法生产的乙烯。

此5大项目投产后,中东乙烯年产能将从2022年的1690万吨增至2022年的2810万吨。

2022年中东乙烯产能将增加710万吨,其中沙特阿拉伯新增产能将超过400万吨/年,伊朗新增产能超过100万吨/年,科威特新增产能85万吨/年,卡塔尔新增产能97.5万吨/年。

这5个乙烯裂解项目现在只是有初步意向,达成意向之后由于危机的影响始终没有实际投产,详细何时投产还没日期,所以目前中国进口的乙烯价格没有消失暴跌。

然而,中东低成本的塑料产品仍是悬在中国企业头上的达摩克利斯之剑。

中国海关进出口统计数据显示,今年6-7月份,中国进口的HDPE(高密度聚乙烯)每月都超过40万吨;LDPE(低密度聚乙烯)从2月份开头每月进口量都超过了10万吨,创有史以来的进口新高。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

杨惠娣:“入世”给中国塑料工业带来的发展与变化

E

X P E R T F O R U M

■

W 6V N 2006年12月11日,中国入世后的5年过渡期宣告结束。

回顾5年中国塑料工业在中国入世后经济发展的带动下的变化,就个人窥见,有以下几点:外资进入步伐加快;合成树脂进口首次出现负增长;合成树脂自给率提高;塑料行业产品出口增长;国

内国外两个市场进一步融合;行业持续高速发展。

今后要在新的基础上健康持续发展,

要更注重竞争力的提

高,以及环保产品的开发。

1外资大举进入中国市场

中国入世,在外贸经营权方面放

开了零售和仓储等业务,也放宽了民营和外商投资的领域。

在2004年12月11日成品油零售业务放开后,原油和成品油批发业务也已全部放开,这样,中国石油石化营销领域基本放开。

这些政策促进了中国石化市场的开放,以欧美大石油公司为主,日、韩、中

“入世”给中国塑料工业

带来的发展与变化

杨惠娣,女,编审。

1965年毕业于华东化工学院(现华东理工大学)塑料工学,一直从事塑料加工专业工作。

改革开放之初,由教育部公费派遣赴日本长崎大学进修高分子物理及有关聚合物结构与性能关系的研究工作,编辑撰写翻译过多种塑料图书,在相关国内外专业杂志上发表过文章近百篇。

软课题“世界塑料机械技术水平和发展动向”获轻工部科技进步

3

等奖,《农用化学品与生态环境保护丛

书———塑料农膜与生态环境保护》获国家石油和化工业局(化工部)第六届优秀图书奖2等奖。

目前担任《中国塑料》杂志主编、中国塑协塑料技术协作委员会秘书长,

以及中北大学教授。

入世5年,中国塑料工业发生的变化主要有以下几点:外资加快进入;合成树脂进口首次出现负增长;合成树脂自给率提高;塑料行业产品出口增长;国内国外两个市场进一步融合;行业持续高速发展。

入世意味着要直面机遇和挑战。

中国塑料行业今后要在新的基础上健康持续发展,就要更加注重竞争力的提高,更加注意环保产品的开发。

3杨惠娣

o rld P la s t ic s

-200ol.24o .12

2

6年卷第期-

国外塑料

年份

20012002200320042005中国生产量/k t 1203813665159381791021419表观消费量/k t 自给率/%

2530047.59

2868448.61

3147050.65

3524450.82

3834855.85

年份

20012002200320042005出口金额千美元

586836636增减%

33

6656

83

年份20012002200320042005进口量/k t 1426015840170401836018220增长/%

15.75

11.08

7.58

7.75

-0.76

2001

2002200320042005德国1580016500168001750018200日本

13639

13609

13624

14084

14122

东等国家地区企业紧随其后,外资加快了全面进入中国石油石化行业和关联行业的步伐,投资规模和力度明显加大,涉及业务领域不断拓宽。

到目前为止,世界著名的石化企业几乎都已经以合资或独资的形式进入了中国合成树脂行业,如德国巴斯夫公司和扬子石化公司合资的扬子巴斯夫公司;英国BP 化工华东投资有限公司和中国石油化工股份有限公司、中国石化上海石油化工股份有限公司合资的上海赛科石油化工有限责任公司;中海油与壳牌公司合资建设的惠州南海石化项目;福建炼化与埃克森美孚、日本住友化学进驻中国珠海;沙特阿美与福建合资建设福建石化等合资企业;美国杜邦、G E 公司等建立了独资的配混料企业;世界著名的塑料助剂企业也积极进入中国市场,如瑞士汽巴精化、德国熊牌、朗盛公司等;

在塑料机械行业,

有

德国德玛格有限公司与宁波海天集团股份有限公司合资成立的德玛格海天有限公司、德国巴顿菲尔公司、克劳斯玛菲公司、加拿大赫斯基公司等,

许多公司除了建起了生产基

地外,还成立了技术中心,如杜邦、G E 、赫斯基公司等。

从这些仅举出的例子可以看出外资全方位进入中国市场的景象。

这些外资的进入正在改变着中国塑料工业的面貌,进而改变着中国塑料工业的本质。

2合成树脂进口量超过德国的生产量,但开始出现负增长

中国是一个合成树脂短缺的国家,长期大量进口合成树脂,见表1。

表2所示为近5年日本和德国合成树脂生产量一览。

由表1和表2可知,~5年,中国合成树脂的进口量均超过日本的生产量,

从

2003起又超过了世界第二生产大国德国的生产量。

换言之,中国合成树脂进口量就是世界第二位生产大国德国的生产量。

中国合成树脂进口量由此可见其大。

尽管中国合成树脂进口量非常大,但是,表1也传递出一个重要信息:2005年合成树脂进口量首次出现负增长。

这是一个信号,表明中国的生产量在满足国内市场需求上的能力有了提高。

这一提高与上述内外投资合成树脂工业不无关系。

3合成树脂自给率提高

在中国合成树脂进口量出现负增长的同时,中国合成树脂的自给率有所上升,见表3。

由表3可知,近5年国产合成树脂自给率逐年增长,2005年达到55.85%。

如上所述,自给率的提高也是中外投资共同作用的结果,这一趋势不仅将在今后进一步延续,而且还将随着项目的建成投产而加速。

4塑料行业产品出口增长

中国塑料工业,从合成树脂、塑料助剂、塑料制品,乃至塑料机械等行业的发展分析,

近年出口都在增

长,尤其突出的是合成树脂中的聚氯乙烯和各种塑料机械的出口增长显著。

2005年聚氯乙烯的出口金额大幅增长228.23%(见表4);塑料机械的出口甚至超过生产总量的一半,达到52%。

中国塑料工业产品出口的增长,其基础是各种产品在量上的扩大和在质上的提高,能以较高的性价比在国际市场上竞争。

在2006年6月美国的NPE 展会上,有美国客商称:“中国塑料机械产品有好的性能,

而价格又便宜,为什么不买呢?

(大意)”这实际反映了中国出口市场上许多业内人士的心态。

中国的塑料工业产品的出口的步伐还会加速,因为,中国塑料工业量的扩大和质的提高的步伐不会停止。

33

2002412/21249407797412441/-1.12.1

.222.22001200

杨惠娣:“入世”给中国塑料工业带来的发展与变化

E

X P E R T F O R U M

■

W 6V N 年份

20012002200320042005生产量增长率83566335表观消费量增长率

338

885国内国外两个市场进一步融合

中国塑料工业产品进出口不断增长。

2005年中国进口塑料及其制品前10位的国家和地区分别为中国台湾省、韩国、日本、欧洲联盟、美国、新加坡、泰国、香港、德国、沙

特阿拉伯,包括了中国周边国家和地

区、欧美两极和中东地区;中国塑料机械的出口地区也正从亚非拉向欧美等发达国家和地区延伸。

中国正在融入世界市场。

另一方面,

在石化行

业,外资也已经在中国市场形成了油品营销、石油化工、精细化工、专用化学品、功能化学品、合成材料加工、石油化工仓储物流、高附加值终

端产品为重点的投资发展产业集群,大批技术中心的建立也表明正从生产向高端技术开发的拓展,已经占据了相当的中国市场份额。

塑料助剂、塑料加工、塑料机械的外资企业也在扩大并分割中国的市场分额。

两个市场的进一步融合,内外企业同在世界舞台上近距离竞争,这对于在总体上处于相对弱势的国内企业难度会更大一点,管理创新、体制创新、技术创新、服务创新,是国内企业竞争取胜的关键。

6行业持续高速发展

表5所示为近5年中国合成树脂生产量与消费量增长概况。

由表5可知,从2001~2005年中,中国合成树脂生产量以年均14.72%的速度增长,远高于同期世界合成树脂生产量年均增长的5.85%;合成树脂消费量以年均11.59%的速度增长;生产量与消费量两者均高于中国GD P 的年均增长9.48%,尤其是中国合成树脂生产量的增长高出G DP 增长5个百分点。

又从上述表2和表3可知,中国合成树脂生产量也已于2004年开始超过德国居世界第二位,使中国合成树脂生产量和消费量(从1996年起稳居世界第二位)双双仅次于美国而位居世界第二。

中国塑料工

业在做大基础上做强将是今后一段时期行业发展的核心。

入世后,

中国经济持续快速发

展、需求旺盛、国有企业加快做大做强、外资进入加快、民营企业迅速崛起、投资明显增加,促进中国石油石化业以及中国塑料工业迅速发展。

另一方面,原油价格高企和大幅波动、行业开始或已经出现能力过剩、增加出口成为必然、贸易摩擦不断、人民币升值影响出口、废塑料处理、环保

塑料助剂应用等问题也不少,如何趋利避害,做好入世过渡期后行业发展的大文章值得思考,希望本文能起抛砖引玉的作用。

埃克森美孚生产装置。

(资料图片)

3o rld P la s t ic s

-200ol.24o .12

11.41.21.12.719.914.07

1.9.71

11.99

.1

4。