干预分析的ARMAX模型及应用

ARMA相关模型及其应用

ARMA相关模型及其应用一、本文概述随着科技的快速发展和数据分析技术的不断进步,时间序列分析在金融、经济、工程等领域的应用日益广泛。

其中,自回归移动平均模型(ARMA模型)作为一种重要的时间序列分析工具,其理论和实践价值备受关注。

本文旨在深入探讨ARMA模型的基本理论、性质及其在实际问题中的应用,旨在为读者提供一个全面而深入的理解和应用ARMA模型的参考。

本文将简要介绍ARMA模型的基本概念、发展历程及其在时间序列分析中的地位。

随后,重点阐述ARMA模型的数学原理、参数估计方法以及模型的检验与优化。

在此基础上,本文将通过具体案例,展示ARMA模型在金融市场分析、经济预测、工程信号处理等领域的实际应用,并探讨其在实际应用中的优势与局限性。

本文旨在为研究者、学者和实践者提供一个关于ARMA模型及其应用的全面指南,帮助他们更好地理解和应用这一重要的时间序列分析工具。

通过案例分析,本文旨在为相关领域的学者和实践者提供新的思路和方法,推动ARMA模型在实际问题中的更广泛应用。

二、ARMA模型基础ARMA模型,全称为自回归移动平均模型(AutoRegressive Moving Average Model),是时间序列分析中的一种重要模型。

它结合了自回归模型(AR,AutoRegressive)和移动平均模型(MA,Moving Average)的特点,能够更全面地描述时间序列数据的动态变化特性。

ARMA模型的基本形式为ARMA(p, q),其中p是自回归项的阶数,q是移动平均项的阶数。

模型的一般表达式为:_t = \varphi_1 _{t-1} + \varphi_2 _{t-2} + \cdots +\varphi_p _{t-p} + \epsilon_t + \theta_1 \epsilon_{t-1} +\theta_2 \epsilon_{t-2} + \cdots + \theta_q \epsilon_{t-q}) 其中,(_t)是时刻t的观察值,(\varphi_i)是自回归系数,(\epsilon_t)是时刻t的白噪声项,(\theta_i)是移动平均系数。

ARMA模型

方差为 2 的正态分布.随机项与滞后变量不相关。

注2: 一般假定

X t 均值为0,否则令

X

t

Xt

1 时间序列分析模型【ARMA模型 】简介

记 Bk 为 k 步滞后算子, 即 Bk X t X tk , 则

模型【1】可表示为

Xt 1BXt 2B2 Xt pBp Xt ut

实际问题中, 常会遇到季节性和趋势性同时存在的情况, 这 时必须事先剔除序列趋势性再用上述方法识别序列的季节性, 否则季节性会被强趋势性所掩盖, 以至判断错误.

包含季节性的时间序列也不能直接建立ARMA模型, 需进 行季节差分消除序列的季节性, 差分步长应与季节周期一致.

1 时间序列分析模型【ARMA模型 】简介

式【5】称为( p, q)阶的自回归移动平均模型, 记为ARMA ( p, q)

注1: 实参数 1,2 , , p 称为自回归系数, 1,2 , ,q 为移动平均系数,

都是模型的待估参数

注2: 【1】和【3】是【5】的特殊情形 注3: 引入滞后算子,模型【5】可简记为

(B) Xt (B)ut

【6】

在实际中, 常见的时间序列多具有某种趋势, 但很多序列 通过差分可以平稳

判断时间序列的趋势是否消除, 只需考察经过差分后序列 的自相关系数

(3)季节性 时间序列的季节性是指在某一固定的时间间隔上, 序列重

复出现某种特性.比如地区降雨量、旅游收入和空调销售额等 时间序列都具有明显的季节变化. 一般地, 月度资料的时间序列, 其季节周期为12个月;

Xt 1 v1B v2B2

ut

vjB

j

ut

j0

ARMA模型介绍知识分享

MA(q)的自相关函数(AC)

根据自相关函数,当k>q时,yt 与y t-k 不相关, 这种现象称为截尾,因此,当k>q时,自相关 函数为零是MA(q)的一个特征。也就是说, 可以根据自相关系数是否从某一点开始一直为 零来判断MA(q)模型的阶。

MA(q)的偏自相关系数随着滞后期的增加, 呈现指数衰减,趋向于零,这称为偏自相关系 数的拖尾性。

Quick → Estimate equation 在窗口中输入因变量,自变量为AR(p)和

MA(q),以ARMA(1,2)为例:

GDP c AR(1) MA(1) MA(2)

参考AC或PAC确定滞后期 根据回归结果选择适合的估计结果

模型结果的分析

ARMA模型估计对参数t检验其显著性水 平要求并不严格,更多的是考虑模型的 整体拟合效果。

调整可决系数、AIC和SC准则都是模型 选择的重要标准。

AIC准则和SC准则

赤池信息准则:AIC=-2L/n+2k/n,其中L 是对数似然值,n是观测值数目,k是被 估计的参数个数。AIC准则要求其取值 越小越好。

施瓦茨准则:SC=-2L/n-klnn/n,使用时 也要求SC值越小越好。

ARIMA模型

考虑ARIMA(p,d,q)模型 一个ARIMA(p,d,q)模型代表一个I(d)变量

经过d次差分后所做的AR(p)和MA(q)模 型。

结束语

谢谢大家聆听!!!

17

Yt 1Yt1 2Yt2 ... pYt p ut 1ut1 qutq

则称该序列为(p,q)阶自回归移动平均模型。 记为ARMA(p,q)

随机时间序列分析模型的识别

对于AR、MA、ARMA模型,在进行 参数估计之前,需要进行模型的识别。 识别的基本任务是找出ARMA(p,q)、 AR(p)、MA(q)模型的阶。识别 的方法是利用时间序列样本的自相关 函数和偏自相关函数。

armax

ARMAX模型ARMAX模型或ARMA模型的参数估计模型句法米= ARMAX模型(数据,订单)米= ARMAX模型(数据,命令,'小一',V1的,...,'伪',钒氮)米= ARMAX模型(数据,'缺',缺'自然美',铌,'数控',数控,'NK细胞',NK细胞)论据数据iddata对象,它包含输入输出数据。

订单整数向量,使用指定的格式订单= [注:数控NK细胞钠]对于多输入系统,毒品调查科及NK是其中第i行向量元素对应的命令,并与第i个输入相关的延迟。

当数据是一个时间序列,它没有输入和一个输出,然后订单= [娜数控]提示当精制米,估计模型,设置模型命令如下:订单=美'缺',缺'自然美',铌,'数控',数控,'NK细胞',NK细胞'缺','注意'和'数控'是的ARMAX模型的订单。

NK细胞是延迟。

钠,铌,北卡罗来纳州和NK 细胞是相应的整型值。

'小一',V1的,...,'伪',钒氮物业名称和属性值对可以包括以下idmodel任何属性:'聚焦','InitialState','显示','MaxIter','性','LimitError'和'FixedParameter'。

见算法性能,idpoly和idmodel获得更多信息。

描述注意ARMAX模型只支持单个或多个输入的时域数据和单一输出。

对于频域数据,使用原厂。

对于多输出的情况下,使用的ARX或1状态空间模型(见N4SID辨识和PEM)。

米= ARMAX模型(数据,订单)返回与参数估计和协方差(参数不确定性)idpoly模型米。

ARMA模型基本架构及应用

ARMA模型基本架构及应用ARMA模型是一种经济时间序列分析方法,可以用于预测未来值的变动趋势。

ARMA模型基于两个组成部分,即自回归(AR)和移动平均(MA)。

自回归模型使用时间序列的过去值作为预测未来值的因素,而移动平均模型则使用时间序列的随机波动作为预测的基础。

Yt=c+φ1Yt-1+φ2Yt-2+…+φpYt-p+θ1εt-1+θ2εt-2+…+θqεt-q+εt在这个公式中,Yt表示时间序列的当前值,p表示自回归模型的阶数,q表示移动平均模型的阶数,c是一个常数,εt是一个随机扰动项。

AR部分表示时间序列变量的当前值与过去p个时间点的值之间的关系。

自回归模型常常用于表示时间序列存在的自相关性,即过去值对未来值的影响。

MA部分表示时间序列的当前值与过去q个随机波动的关系。

移动平均模型用于表示时间序列的随机性。

ARMA模型的应用非常广泛。

在经济学中,ARMA模型常用于分析股票价格、就业率、通货膨胀率等经济指标的时间序列数据。

通过建立ARMA模型,可以揭示时间序列数据中的规律和趋势,从而为决策提供有价值的信息。

ARMA模型还可以用于信号处理、气象预测、环境监测等领域。

例如,在信号处理中,ARMA模型可以用于预测随机信号的未来走势,以便进行故障检测和预防。

在气象预测中,ARMA模型可以用于预测未来一段时间内的气温、降雨量等天气指标。

除了ARMA模型,还有ARIMA模型、GARCH模型等时间序列分析方法,它们在处理特定的时间序列数据时具有一定的优势。

ARMA模型是这些方法中最简单和最基础的一种,但在实际应用中已经证明了其有效性和实用性。

总之,ARMA模型是一种用于分析时间序列数据的方法,可以用于预测未来值的变动趋势。

该模型采用了自回归和移动平均的思想,通过估计参数来确定时间序列数据中的规律和趋势。

ARMA模型在经济学、信号处理、气象预测等领域有广泛的应用,并且被证明是一种有效和实用的分析工具。

arma

ARMA 模型属于时间序列分析中的一种,20世纪70年代,由美国统计学家金肯(JenKins )和波克斯(Box )提出。

对于一个平稳、零均值的时间序列}{t x ,N t ,,2,1 =,一定能对它拟合一个如下形式的随机差分方程[88]:mt m t t t n t n t t t a a a a x x x x ----------++++=θθθϕϕϕ 22112211(6-3-31)式中,t x 是时间序列}{t x 在t 时刻的元素;),,2,1(n i i =ϕ称为自回归(Autoregressive)参数;),,2,1(m j j =θ称为滑动平均(Moving Average)参数;序列}{t a 称为残差序列,当这一方程正确地揭示了时序的结构与规律时,则}{t a 应为白噪声,即),0(~2ασNID a t 。

显然,上式左边为一个n 阶差分多项式,称为n 阶自回归部分;右边为一个m 阶差分多项式,称为m 阶滑动平均部分。

上式称为n 阶自回归m 阶滑动平均模型,记为ARMA(n ,m)模型,}{t x 也称为ARMA 时序或ARMA 过程。

在式(6-3-31)中,当0=j θ时,模型中没有滑动平均部分,称为n 阶自回归模型,记为AR(n)。

其形式为:t i t i ni t a x x +=-=∑ϕ1(6-3-32)在式(6-3-31)中,当0=i ϕ时,模型中没有自回归部分,称为m 阶滑动平均模型,记为MA(m)。

其形式为:j t j mj t t a a x -=∑+=θ1(6-3-33)本文采用基于残差方差最小原则的建模,它是基于如下认识[80]:任一平稳序列总可以用一个)1,(-n n ARMA 模型来表示,而AR(n),MA(m)以及)1)(,(-=/n m m n ARMA 都是)1,(-n n ARMA 模型的特例[89]。

其建模思想可概括为:逐渐增加模型的阶数,拟合较高阶)1,(-n n ARMA 模型,直到再增加模型的阶数而剩余残差方差2a σ不再显著减小为止。

ARMA模型基本架构及应用

传递形式与逆转形式

• 传递形式

xt 1 ( B )( B ) t t G j t j

j 1

• 逆转形式

t 1 ( B ) ( B ) xt

xt I j xt j

j 1

G0 1 k j Gk j j Gk j 1

• 样本自相关图 • 样本偏自相关图

ARMA模型相关性特征

模型 AR(P) MA(q) ARMA(p,q) 自相关系数 拖尾 q阶截尾 拖尾 偏自相关系数 P阶截尾 拖尾 拖尾

3.3平稳序列建模

• • • • • • 建模步骤 模型识别 参数估计 模型检验 模型优化 序列预测

建模步骤

平 稳 非 白 噪 声 序 列 计 算 样 本 相 关 系 数

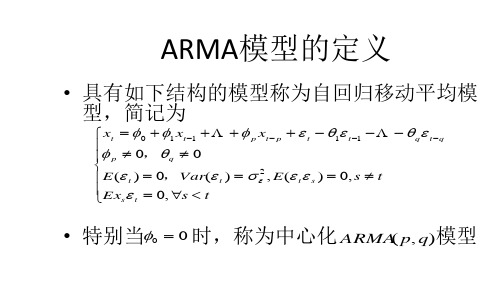

ARMA模型的定义

• 具有如下结构的模型称为自回归移动平均模 型,简记为

xt 0 1 xt 1 p xt p t 1 t 1 q t q p 0, q 0 2 E ( t ) 0,Var ( t ) , E ( t s ) 0, s t Ex 0, s t s t

ˆ 都会衰减至零值附近作小值波动 ˆ k 与 kk ˆ 在延迟若干阶之后衰减为小值波动时,什么情况下该看 ˆ k 或 当 kk

作为相关系数截尾,什么情况下该看作为相关系数在延迟若干阶之 后正常衰减到零值附近作拖尾波动呢?

样本相关系数的近似分布

• Barlett

1 ˆ k ~ N (0, ) , n n

例2.5续

• 选择合适的模型 ARMA 拟合 1950 年 —— 1998 年北京市城乡居民定期储蓄比例序列。

第三讲 ARMA模型

累计脉冲响应函数:

y t +j t

+

y t +j t +1

+

y t +j t +2

+

+

y t +j t +j

= j + j -1 + j -2 +

+ +1

以此衡量随机扰动因素如果出现永久性变化后,即 t,t +1, ,t +j 都变化一个单位,对yt 造成的影响和冲击。 练习:建立年度(1951~1983)数据文件,导入book1 中数据x。利用Eviews创建一个程序,尝试生成不同的yt序 列,还可尝试绘制出脉冲响应函数图: smpl @first @first series x=0 smpl @first+1 @last series x=0.7*x(-1)+0.8*nrnd(正态分布) 该程序是用一阶差分方程生成一个x序列,初始值设定 为0,扰动项设定为服从均值为0,标准差为0.8的正态分布。

可以想象,如果按一定规则的数据 生成过程生成足够多的观测序列(比如 1万次或10万次),然后再求样本均值, 应该可以得到较高精度的结果,从而尽 量捕捉真实过程的特性。

该思想与计量经济学的另一重要概 念不谋而合,即蒙特卡洛模拟。

27

(2)AR (p) 序列的自相关和偏自相关:

●φk截尾性:AR(p)为p阶截尾。

例4:季度数据文件:1979:1~1999:2,调入book8中1个数据y。 同样,输入序列名y,滞后期取20。可得自相关图:

可见:自相关程度缓慢减弱。而偏自相关相邻两项相关程度很高。

14

例5:建月度文件:1972:01~1982:12,调入book18 的y(汗衫背心零售 量),滞后期36。自相关图为: 从自相关函数看: 12、24、36很大,即相 同月份有很强季节性,无明 显趋势。 从偏自相关函数看, k=1时一样,k=2时“自”和 “偏”自相关差距很大。