基于干预ARIMA模型的大型商业银行不良贷款预测

基于干预ARIMA模型的中国工业生产指数预测

基于干预ARIMA模型的中国工业生产指数预测李春林;王会岩【摘要】本文采用我国工业生产指数(1978-2008年)时间序列数据,利用干预ARIMA模型进行动态拟合,重点考虑我国经济体制改革对工业发展的干预影响.并对我国工业生产指数的增长趋势进行了短期的预测,得出有效的政策导向对工业发展起到了至关重要的作用的结论.【期刊名称】《统计与管理》【年(卷),期】2011(000)001【总页数】2页(P73-74)【关键词】工业生产指数;干预ARIMA;预测【作者】李春林;王会岩【作者单位】河北经贸大学数学与统计学学院;河北经贸大学数学与统计学学院【正文语种】中文工业生产指数是西方国家普遍用来计算和反映工业发展速度的指标,也是景气分析的首选指标。

工业生产指数就是用加权算术平均数编制的工业产品实物量指数,反映的是某一时期工业经济的景气状况和发展趋势,因此关于工业生产指数的研究具有十分重要的意义。

本文利用干预ARIMA模型,分析1990年全国经济体制改革对我国工业发展的影响,同时在考虑到这种持续性影响的前提下,对我国工业生产指数进行预测。

本文采用的我国工业生产指数的数据均直接来自《中国统计年鉴》(2009)。

首先将数据绘制成图(图1),由图1可以看出,我国工业生产指数在1978至1990年一直是缓慢提高,但是自1990年之后增幅显著提高,呈现出一个飞跃。

1990年,是我国开始着手经济体制改革的一年,感性的可以这样认为,经济体制改革政策对我国工业产值的增长有着重要的影响,而且这个影响持续至今。

本文借助于Eviews5软件完成对数据的分析和处理过程。

其中利用Eviews5完成对序列的单位根检验、差分平稳性分析、序列相关性分析,再运用SAS8.0软件实现干预的ARIMA模型的拟合、预测与模型的适应性检验。

由表1可以看出,对原始数据分别对其水平值、一阶差分和一阶对数差分的单位根检验,一阶对数差分的处理结果为拒绝存在单位根,其处理结果见图2:本文关于中国工业生产指数的时间序列数据均直接来自《中国统计年鉴》(2009)。

大学论文:基于ARIMA模型的股价预测研究

基于ARIMA模型的股价预测研究摘要随着我国金融市场的逐步放开、股票市场的迅猛发展,股票市场作为整个国民经济的重要基石之一,其地位和作用也日益突出.如何有效地控制金融市场风险,促使金融市场有效、健康的运行,已成为我国金融机构面临的重大挑战.而通过历史数据,建立ARIMA模型,能较好地预测股价的发展趋势,从而使股票的投资者和管理者获得最大的回报或最小的损失。

本文利用同花顺软件收集深市同德化工(002360)股票从2010年3月3日—2016年4月25日间的每日收盘价,其中样本数据采用股指对数收益率作为样本数据,并采用其数据进行平稳、零均值化处理,模型识别和模型定阶,在使用最小二乘法估计参数后,建立ARIMA模型;最后利用已建模型预测出未来3天的股票开盘价指数,并与实际数据相对照,计算模型预测误差,验证ARIMA模型是否适合于所选股票的短期预测。

关键词:股价 ARIMA模型Comparison of urban and rural residents in Hebei ProvinceLi da Directed by Lecturer Liu linghuiAbstractIn recent years, under the guidance of the national integration strategy launched in Beijing, Tianjin, Hebei Province, by means of its regional advantages Hebei Province efforts to build "one hour life circle."Accelerate the flow of population makes the structural differences in Hebei Household Consumption size changed.In order to better describe this difference, and this difference is a measure of the size of the paper to survive and consumption, development and enjoyment and consumption and consumption in total consumption in proportion to the share of differences and build differentiated consumption structure.In this paper, descriptive statistics, found that the proportion of urban and rural consumption structure difference in survival consumption and enjoyment and consumption of large differences in the development and consumption of a smaller proportion of the status quo.Then analyzed to find a comprehensive description of the size difference factor by factor analysis reveals that the reason for the difference generated by the status quo.Finally, the specific economic development in Hebei Province, Hebei Province, is given to promote the coordinated development of urban and rural consumption policy recommendations.KEY WORDS:Urban and Rural Residents Consumption Differences Compare Research目录摘要 (I)英文摘要 (II)目录 (1)前言 (2)1概念界定 (5)1.1城镇和乡村的界定 (5)1.2本研究中的消费结构 (5)2指标体系的建立与原数据的选取 (20)2.1河北省城乡居民消费结构体系的建立 (20)2.2河北省城乡居民消费结构数据......................................错误!未定义书签。

商 情 预 测 ARIMA (含SAS程序实例)

商情预测[ARIMA] 2012.11.16 廖崇廷整理以过去的观察值及干扰项(WHITE NOISE)来预测未来数值之方法一.ARIMA(p,d,q) = 连续性ARIMA= ARMA + 一般转移函数(或干预转移函数)EX:今年12月需考虑今年11月二.开列变数/回归式1. 决定符号±股价=F(货币供给,利率,汇率,开征证所税)+etY = F ( X, X, X,…. X) + e t反应变量自变量2. CHECK变量不重复(无共线性) 变量间相关系数矩阵之角对角在线下之值均< 0.8三.将序列数据绘图四.设定BOX-COX转换(直线/指数)1. 直线关系式: Y=f(X) 设定BOX-COX转换(直线/指数)因μ→1 直线型式可不必宣告λ→1 直线型式2. Log 关系式 :Log(Y)=Log(X)(1) 设定μ→0 指数型式μ= 0.01Xμ -1X0.01 -1X 作BOX-COX (即Log)转换X(μ)=-------- = ------------ = ㏒(X)μ0.01(2) 设定λ→0 指数型式λ= 0.01Yλ -1Y0.01 -1 Y 作BOX-COX (即Log)转换Y(λ)=-------- = ------------ = ㏒(Y)Λ 0.013. 进入ARIMA PROC*FILE 'C:\SAS\ARIMAT\STK;LIBNAME SAVE 'C:\SAS\ARIMAT\SASDATA';OPTION NONOTES NODATA LS=76 PS=60;%LET U=0.01;%LET L=0.01;%LET X=MS;%LET Y=SP;DATA D1;SET SAVE.STOCK;KEEP WEEK &X1 &X2 &X3 &Y;DATA D2;SET D1;&X=(&X**&U-1)/&U;&Y=(&Y**&L-1)/&L;PROC ARIMA;五.设定差分阶数及滤出AR/MA特质[找出序列之白噪音过程]IDENTIFY VAR=&Y(1) CROSSCORR=(&X(1)) NLAG=10;SAS程序撰写例:CHECK 残差项:自我相关P值> 0.05 表模式已消除虚假相关为平稳之白噪音序列可作ARIMA交互自我相关P值> 0.05六.设定结构转移函数Transfer Function (X,Y 关系式)1.一般转移函数型式( 略去下式中form4 , num4 )2.干预转移函数型式七.用Y[ARMA特质]+[一般转移函数(或干预转移函数)]──>预测八.预测期数Log(Y) 作反BOX-COX 转换(直线式则可不必做此转换)FORECAST LEAD=5 OUT=FORECAST NOPRINT;DATA FORECAST;MERGE D1 FORECAST;FORECAST=(&L*FORECAST+1)**(1/&L);STD=SQRT((FORECAST**(&L-1)**(-1)*(STD*2)));RESIDUAL=Y-FORECAST;L95=FORECAST-1.96*STD;U95=FORECAST+1.96*STD;PROC CORR NOSIMLE NOPROB;VAR &Y FORECAST;九.模式提报及检定1.2.SAS 报表提报ARIMA(p,d,q)模式: 设NUM1=X1 NUM2=X2NUM3=DUMMY十.解释模式(NUM1 - NUM1,1 B - NUM1,2 B2 - …)X1 λ(1)X1对Y之弹性系数=[X1 1%--> Y ?%]= -------------------------------------------------------- --------( 1 - DEN1,1 B - DEN1,2 B2 - …)Y(2)X2对Y之弹性系数=....(3)X3对Y之弹性系数=....( NUM3 - NUM1,1 B - NUM1,1 B2 - …)X1 1-λ(4)冲击乘数=干预函数对Y当期之影响= ------------------------------------------------------- ------( 1 - DEN1,1 B - DEN1,2 B2 - …)Y( NUM3 - NUM1,1 B - NUM1,1 B2 - …)X1 1-λ(5)长期乘数=干预函数对Y长期之影响= -------------------------------------------------------- ----( 1 - DEN1,1 B - DEN1,2 B2 - …)Y十一.摘要(SUMMRY)SAS程序范例解说Log(Y)=Log(X) %LET U=0.01%LET L=0.01BOX-COX转换&X1=(&X1**&U-1)/&U&X2=(&X2**&U-1)/&U&Y=(&Y**&L-1)/&LX1 差分阶数d=1 IDENTIFY VAR=&X1(1)滤出AR特质ESTIMATE P=(1,2)X2 差分阶数d=1 IDENTIFY VAR=&X2(1)滤出AR特质ESTIMATE P=(4)X3 差分阶数d=1 IDENTIFY VAR=&X3(1)滤出AR特质ESTIMATE P=(4,8)Y 差分阶数d=1 IDENTIFY VAR=&Y(1)CROSSCOR=(&X1(1) &X2(1) &X3(1))一般转移函数ESTIMATEINPUT=(4$(2)/&X1 &X2 1$(1)/&X3)设定AR1,1+MA1,1特质ESTIMATE P=(1) Q=(1) INPUT=(&X1 &X2 &X3)预测8期FORECAST LEAD=8[例一] 应用实务(DECODE 步骤):参考周文贤老师着[市场调查与营销策略研拟] 一书之例5.模式解释(1)弹性系数(2)成长率(3)生命周期(4)干预乘数:冲击/期间/长期[例二] 消费财产品预测3.预测流程:(5) POP=f(POP) POP--->ARIMA(p,1,q) --->POP Fcst(6) BBC Fcst = BBCP Fcst * POP Fcst(7) MOBIL Fcst = WLC Fcst - BBC Fcst(8) 产品预测= MOBIL Fcst * 市场占有率[例三]工业财产品预测1.变量说明: YEAR 年份GDP 每千家生产毛额EPP 静电式绘图机BUS 厂商数(千家)EPPP 每千家静电式绘图机2.关系式:EPPP=EPP/BUS3.预测流程:(2) BUS=f(BUS) BUS ---> ARIMA(p,1,q) --> BUS Fcst(3) EPP Fcst = EPPP Fcst * BUS Fcst[例四]民生财(所得弹性=0)产品预测。

基于ARIMA时间序列模型的r最优融资决策模型

基于ARIMA时间序列模型的r最优融资决策模型肖一飞;杨光;毛希娟【摘要】为了应对经济结构转型给公司经营效益增长带来的压力,同时提高资金管控能力,国网辽宁省电力有限公司(以下简称国网辽宁公司)从实际业务出发,适应新形势的变化,通过应用ARIMA时间序列模型等算法预测融资规模,进而搭建最优融资决策模型,实现合理排程资金,建立最佳货币资金波动曲线,帮助企业适应电力体制改革及公司内外部环境变化,为公司做出合理的资金存量管理和融资安排提供决策支撑.【期刊名称】《商业会计》【年(卷),期】2018(000)008【总页数】3页(P29-31)【关键词】ARIMA时间序列模型;融资决策模型;融资规模预测;融资结构优化融资时序建议【作者】肖一飞;杨光;毛希娟【作者单位】国网辽宁省电力有限公司辽宁沈阳 110000;国网辽宁省电力有限公司辽宁沈阳 110000;国网辽宁省电力有限公司辽宁沈阳 110000【正文语种】中文【中图分类】F275一、项目目标根据国网公司财务集约化建设的整体思路,以促进企业整体资源最优化配置为目标,一是精准预测现金流,按照现金流量管理理论,根据不同类型资金流量业务特点,通过对多期历史数据的横向截面数据与纵向序列数据的深度分析、挖掘与提炼,总结资金流入与流出的业务规律及其与财务收支要求的动因关系和敏感程度,精准预测现金流量;二是构建最优融资策略模型,在业务规律和规则基础上,建立以财务模型为核心、统计模型为支撑,基于最优资金存量模型、融资规模模型、融资结构模型、融资时序模型,构建最优融资策略模型,通过合理有效的资金运作,提高资金管理的综合效益。

二、研究内容和方法(一)调研与数据收集数据是搭建精准预测模型的基础。

该项目收集了系统内外的结构化数据、非结构化数据,并通过ETL数据传输接口导入HANA数据库中,通过构建属性视图、分析视图、计算视图构筑最优融资决策模型数据库。

以该数据库为基础进行数据清洗处理,包括缺失数据补全、异常数据剔除等。

银行不良贷款问题的数学模型

基于回归分析模型的对银行不良贷款的预测摘要本文基于商业银行不良贷款余额进一步增加,不良贷款率攀升的背景而提出的;要解决的问题是为商业银行预测不良贷款额变化趋势,并找出控制不良贷款的方法。

基于建设银行现状,对问题展开分析并通过网络等渠道查找相关的数据,对影响银行不良贷款余额的显著因素进行归纳。

同时采用多元线性规划和多项式回归相结合的方法建立数学模型,就不良贷款余额与各种因素的关系展开分析。

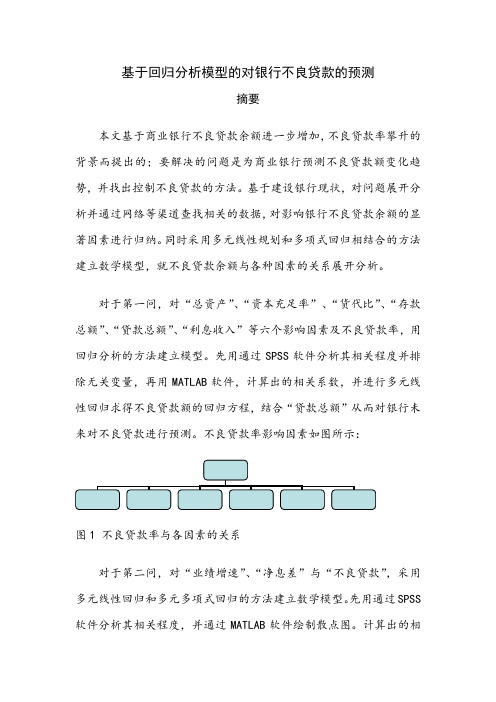

对于第一问,对“总资产”、“资本充足率”、“货代比”、“存款总额”、“贷款总额”、“利息收入”等六个影响因素及不良贷款率,用回归分析的方法建立模型。

先用通过SPSS软件分析其相关程度并排除无关变量,再用MATLAB软件,计算出的相关系数,并进行多元线性回归求得不良贷款额的回归方程,结合“贷款总额”从而对银行未来对不良贷款进行预测。

不良贷款率影响因素如图所示:图1 不良贷款率与各因素的关系对于第二问,对“业绩增速”、“净息差”与“不良贷款”,采用多元线性回归和多元多项式回归的方法建立数学模型。

先用通过SPSS 软件分析其相关程度,并通过MATLAB软件绘制散点图。

计算出的相关系数,并进行多元多项式回归,并把多元多项式回归转化为多元线性回归,求得不良贷款额率的增长的回归方程,得到了“业绩增速”、“净息差”与“不良贷款”之间的关系。

对于第三问,基于上面两个模型,用控制变量的方法、以及微分的思想方法,以“直”代“曲”,化繁为简,对不良贷款的变化进行预测,并对其进行定量分析。

关键字:商业银行预测不良贷款回归分析相关系数残差分析定量分析一问题重述背景知识商业银行主要业务之一就是对项目建设、固定资产投资等进行贷款。

目前较为突出的的问题是虽然我国银行贷款额平稳增长,但是商业银行普遍存在的比例较高的呆、坏帐和逾期贷款等不良贷款问题,使不良贷款率过高,给银行贷款业务的发展带来较大压力。

现状分析截至2014年4月29日晚间,工农中建四大行的一季报出齐。

基于arima模型我国近年来外汇储备的分析及预测

摘要随着近年来我国经济迅猛发展,人民币持续升值,我国外汇储备规模不断增大,日益受到重视。

本文简单介绍了外汇储备的相关概念,并分析了我国外汇储备现状。

随后用1981年-2010年我国外汇储备数据用arima模型做了时间序列分析及预测,并对预测结果进行检验和解释。

我国外汇储备由于经济惯性原因,受前期储备只影响较大,预测结果显示正处于稳定快速增长状态。

模型运用过程中,根据数据的特点,涉及到对原始数据的处理,其中包括取对数,差分等。

关键词:我国外汇储备arima模型时间序列AbstractAlong with the rapid development of our country's economy in recent years,the RMB keep appreciating and the scale of our country's foreign exchange reserve become bigger and bigger.As a result,this condition draws more and more attention.This paper briefly introduces the concepts related to foreign exchange reserves and analyzes the current situation of foreign exchange reserves of China. Then, on the basis of China's foreign exchange reserves data from 1981 to 2010 ,I made the applied time series analysis and made a prediction by the arima model in this paper.What’s more ,This paper tested and explaine d the result of prediction. Due to the economy of inertia,our country's foreign exchange reserves are greatly influenced by previous reserve.And the result of prediction show that the foreign exchange reserves are in a state of steady and fast growth. According to the characteristics of the data, this paper handled the raw data in the process of using model, including taking the logarithm, difference, etc.Keywords: foreign exchange reserves of China, arima model, applied time series基于arima模型我国年度外汇储备的分析及预测绪论外汇储备外汇储备(Foreign Exchange Reserve),又称为外汇存底,指一国政府所持有的国际储备资产中的外汇部分,即一国政府保有的以外币表示的债权。

ARIMA模型在银行贷款规模预测中的应用

( A I pdq模 型原理 一) R MA(,, ) 16 9 8年 美 国威 斯康 辛 大 学博 克 斯一詹 金 斯针 对

差 分 平 稳 时 间 序 列 的 拟 合 提 出 了 A I 模 型 , 模 型 R MA 该

甜 一 中, } 式 为零均 值 白

【 :, t 0v< s

式中: (- ) 1 b , 平稳 可 逆 A I ,) 为 R MA g , 平 稳 可 逆 AR MA( q 模 为 I p,) ( = 一 一 ・ ) 1 一 ( = 一 一 ・ 日) l 0b 一

济景 气月报 》 各期 公布相关 数据 。为统 计方便 , D 令 K、 D K分 别代 表 贷款规 模序 列及 其一 阶差 分序列 , D 其描

( 湖北 武 汉 407 ) 3 04

4 0 8 ) 张 欢 (9 1 ) 男 , 301 ; 1 8 一 , 湖北 武 汉人 , 中国地 质 大 学 ( 汉 ) 士 研 究 生 。 武 博

一

、

模 型 与 数 据 处 理

型 的转 移平滑 系数多项 式 可 以简记为 : V =

噪 声 序 列 。口

3 8

51 5.0 2 18

3 0 .5 8 85 5

1 9 7 1 8 1 .1

— 5 61 o 2 4 .0

45 5.9 0 12

15 9 3 .5 0 9

515 3 .2 4 2

OO o 3 .O o1

7 3

金融与经济

2 00 D1 .7

根据博 克斯一詹 金斯 A I R MA建 模 思 想 , 建 立 的 所

述 性 统 计 见 表 1 。

基于ARIMA模型的股价分析与预测——以招商银行为例

基于ARIMA模型的股价分析与预测——以招商银行为例基于ARIMA模型的股价分析与预测——以招商银行为例摘要:本文通过基于ARIMA模型的股价分析与预测,以招商银行为例,研究了招商银行股票的历史走势,并对未来股价进行了预测。

通过将ARIMA模型应用于招商银行股票数据,本文生成了一个可信度较高的预测模型,并通过回测和评估模型的准确性,验证了该模型的有效性。

1. 引言招商银行作为我国银行业中领先的商业银行之一,在股票市场中备受关注。

股票价格的波动不仅影响着投资者的盈亏,也对公司的经营和业绩产生着重要影响。

因此,研究招商银行股票的历史走势并进行未来价格的预测,对于投资者和招商银行的经营决策都具有重要意义。

2. 数据收集与处理为了进行股价分析与预测,本文收集了招商银行的股票价格数据,包括每日开盘价、最高价、最低价、收盘价和成交量等指标。

将这些数据进行预处理,包括数据清洗、缺失值填补、异常值处理等,以确保数据的质量和可靠性。

3. ARIMA模型ARIMA模型是一种用于时间序列分析与预测的经典模型,它包含自回归(AR)、差分(I)和移动平均(MA)三个部分。

首先,通过对股价数据进行平稳性检验,确定是否需要进行差分操作;然后,通过自相关图和偏自相关图选择模型的阶数;最后,根据这些参数,构建ARIMA模型。

4. 招商银行股价分析本文将ARIMA模型应用于招商银行的股票数据,并分析了招商银行股价的历史走势。

通过对模型的拟合度、残差序列的白噪声检验和模型诊断等指标的评估,验证了模型的合理性。

通过观察ARIMA模型的系数,我们可以了解到股价与过去的股价以及成交量之间的关系。

5. 招商银行股价预测基于ARIMA模型,本文对招商银行未来股价进行了预测。

通过计算模型的预测误差,并与实际股价进行对比,验证了ARIMA模型对未来股价的预测能力。

通过对未来股价的预测,投资者可以做出相应的投资决策,从而获得更高的投资收益。

6. 模型评估与改进为了评估模型的准确性,本文采用了回测方法,并计算了模型的累计收益率、夏普比率等指标。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

基于干预ARIMA模型的大型商业银行不良贷款预测

作者:王瑞臻林婧

来源:《现代经济信息》2017年第12期

摘要:文章通过分析2008~2017年大型商业银行不良贷款季度余额的变化趋势,运用ARIMA模型进行拟合。

同时研究外部因素对大型商业银行不良贷款增加趋势的干预和控制作用,引入干预分析模型,最后对大型商业银行不良贷款进行了短期的预测。

关键词:不良贷款余额干预 ARIMA模型预测

中图分类号: F832 文献识别码:A 文章编号:1001-828X(2017)012-0-01

引言

现代金融风险管理中,统计预测能够分析相关金融数据的趋势从而进行预测。

当前我国处于不良贷款快速上升的阶段,把控和防范金融风险显得尤为重要,合理利用相应的统计预测方法对金融机构以及相关监管部门有着实际的意义。

本文利用《中经网统计数据库》2008年12月到2017年3月大型商业银行不良贷款余额季度数据进行分析。

ARIMA在处理一般的线性特征数据有着完善的研究方法与较高的精确度,认为ARIMA对金融数据进行预测是比较合适的方法。

但不良贷款余额时间序列数据有时会受到外部因素的干扰,本文进一步引入干预变量,处理外部事件的影响,预测精度进一步提高。

一、ARIMA干预模型基本原理

干预模型就是从定量分析的角度来评估政策干预或突发事件对时间序列模型的影响。

干预模型一般分为两种,一种是持续性的干预变量,用阶跃函数表示;另一种是短暂性的干预变量,用单位脉冲函数表示,形式分别为:

干预事件的形式多种多样,按照其影响的持续性分为以下四种类型:

(1)干预事件的影响突然开始,并长期持续下去,型可表示为:

该模型通过差分化的干预模型为:

(2)干预事件的影响逐渐开始,并长期持续下去,模型可表示为:

(3)干预事件突然开始,产生暂时的影响,模型可表示为:

(4)干预事件逐渐开始,产生暂时的影响,模型可表示为:

上述模型中B为延迟算子,ω表示干预影响的未知参数,b为延迟期数。

二、ARIMA干预模型的建立与预测

本文基于2008年12月至2017年3月季度不良贷款余额数据记作序列{yi},由于序列存在明显的增长趋势且在2016年第一季度末期序列的增长趋势出现一个明显的转折,这可能是近些年来基于中国人民银行、银监会和地方政府金融办“三位一体”的监管体系下,规范资本市场运作,推进利率市场化进程,发挥资本充足率监管,2016年人民银行重启不良资产证券化试点等事件有关联。

所以选取2008年到2016年第一季度末的数据作为新的序列{xi},对新的数据进行一阶差分得到差分数据{∆xi},进行自相关ACF与偏相关PACF分析。

模型进行初步定阶,通过多次拟合、检验最终选ARIMA (1,1,5)。

由于2和3阶滞后系数不显著,进一步去掉这两阶滞后系数。

修改后的模型AIC值从374.38下降到371.21。

进一步对模型进行检验,标准化残差均在合理的范围,Ljung-Box统计量也说明该模型是充分的。

此时的ARIMA(1,1,5)拟合模型为:

针对2016年第一季度外部干预因素对模型的影响是逐渐开始,长期持续下去的,引入干预模型:

代入模型

进一步对参数ω,δ进行估计,则干预分析模型为:

三、结语

本文所采用的干预ARIMA模型的预测效果良好。

从短期预测数据来看,我国大型商业银行的不良贷款余额激增的趋势已基本得到控制,增速已趋于平稳,相关干预是比较显著的。

针对不良资产增加势头仍然存在,本文仅分析大型商业银行不良贷款余额,根据相关资料显示,我国地方性商业银行等中小型商业银行的不良贷款增速仍未得到有效控制。

大型商业银行的不良贷款的控制手段具有参考意义。

在处理渠道上,2016年人民银行重启不良资产证券化试点,该试点是以工农中建交招商六家大型商业银行为试点。

资产证券化有利于银行对于化解和转移信用风险、系统性风险、操作风险、市场风险以及道德风险等多重风险。

在不良资产产生源头上,不良贷款余额与政府干预经济程度、市场经济体系建设程度密切相关。

金融机构方面应该进一步健全银行内部防控机制,防范信贷风险。

参考文献:

[1]王鑫,肖枝洪. 基于干预模型与BP神经网络集成的GDP预测[J]. 统计与决策,2012.

[2]徐国祥. 统计预测和决策[M].上海:上海财经大学出版社,2016:141-143.

[3]王隽. 不良资产证券化的风险控制[J]. 中国金融,2016(7):58-59.

[4]石美娟. ARIMA模型在上海市全社会固定资产投资预测中的应用[J]. 数理统计与管理,2005,(01):69-74.

[5]李健旋. 不良贷款的成因与防控[J]. 中国金融,2014(20):26-27.

[6]吕江林,黄光. “三位一体”监管视角下的我国商业银行监管绩效研究[J]. 当代财经,2014(4):42-52.。