工业账原始凭证部份(含自制原始凭证)

会计核算方法_真题(含答案与解析)-交互(999)

会计核算方法(总分81, 做题时间90分钟)一、单项选择题1.以下属于汇总原始凭证的是( )。

SSS_SINGLE_SELA 产品入库单B 限额领料单C 科目汇总表D 工资汇总表分值: 1答案:D[解析] 在实际工作中,为了简化核算手续,还可以将一定时期内的若干张同类经济业务的原始凭证汇总、整理,编制成汇总原始凭证,例如,工资汇总表、发料凭证汇总表等,就是汇总原始凭证。

2.在下列会计凭证中,属于记账凭证的是( )。

SSS_SINGLE_SELA 发货票B 工资汇总表C 收料单D 付款凭证分值: 1答案:D[解析] 记账凭证按其所反映的经济业务是否与现金和银行存款的收付有联系,可以分为收款凭证、付款凭证和转账凭证三类。

ABC三项均属于原始凭证。

3.某账户的记录如下:则该账户括号栏中应为( )元。

SSS_SINGLE_SELA 150000B 30000C 20000D .5000分值: 1答案:B[解析] 根据公式:期末余额=期初余额+本期增加额-本期减少额可得:50000=80000-80000+20000+括号栏,得到括号栏数值=50000-80000+80000-20000=30000(元)。

4.设置账户的依据是( )。

SSS_SINGLE_SELA 会计要素B 会计科目C 会计对象D 会计等式分值: 1答案:B[解析] 会计科目与账户都是对会计对象具体内容(会计要素)的科学分类,两者设置口径一致、性质相同。

会计科目是账户的名称,也是设置账户的依据,账户是会计科目的具体运用。

5.( )采用数量金额式明细账。

SSS_SINGLE_SELA 本年利润明细账B 短期借款明细账C 其他应收款明细账D 原材料明细账分值: 1答案:D[解析] 数量金额式明细分类账的账页,分别设有收入、发出和结存的数量栏和金额栏。

这种格式适用于既要进行金额核算,又要进行数量核算的科目,如“材料”、“产成品”等科目的明细分类核算。

会计基础多选练习及答案

二、多选题6. 各种账务处理程序的相同之处是( )。

A、根据原始凭证编制汇总原始凭证B、根据原始凭证及记账凭证登记明细分类账C、根据收、付款凭证登记现金日记账D、根据总账和明细账编制会计报表正确答案:ABCD解析:各种账务处理程序之间的主要区别在于登记总账的程序和方法不同,相应地,登记总账的依据和总账的格式也不同其他环节,如根据原始凭证编制汇总原始凭证、根据原始凭证及记账凭证登记明细分类账、根据收、付款凭证登记现金日账、根据总账和明细账编制会计报表的环节都相同。

因此,ABCD选项正确。

7. 汇总记账凭证账务处理程序下,记账凭证一般应采用的形式是( )。

A、一借一贷B、一借多贷C、一贷多借D、多借多贷正确答案:AC解析:由于汇总转账凭证上的科目对应关系是一个贷方科目与一个或几个借方科目相对应,因此,不能编制一借多贷、多贷的会计分录。

因此,AC选项正确。

二、多选题7. 下列项目中,可以采用数量金额式格式的是( )。

A、银行存款日记账B、应收账款明细账C、库存商品明细分类账D、材料明细分类账正确答案:CD解析:银行存款日记账和应收账款明细分类账采用三栏式明细账,库存商品明细分类账和材料明细分类账可以采用数量金格式。

因此,CD选项正确。

8. 下列项目中,一般采用三栏式格式的是( )。

A、应收账款明细分类账B、长期借款明细分类账C、实收资本明细分类账D、财务费用明细分类账正确答案:ABC解析:应收账款明细分类账、长期借款明细分类账、实收资本明细分类账一般可以采用三栏式格式。

所以正确的选项是A9. 对账的内容有( )。

A、账实核对B、账证核对C、账账核对D、表表核对解析:按照考试大纲的内容,对账的内容包括账实核对、账证核对、账账核对。

因此ABC选项正确。

10. 总分类账与明细分类账的平行登记要点,有( )。

A、依据相同B、期间相同C、金额相等D、方向相同正确答案:ABCD解析:依据相同、期间相同、金额相等、方向相同是总分类账与明细分类账的平行登记的四个要点。

《会计综合模拟实训》(第三版) 2、第五章自制原始凭证 0、第五章 自制原始凭证参考答案

第五章 成本计算会计事项的原始凭证一、材料费用的归集与分配业务69-2-1 原材料发料凭证汇总表 附件 张2×16年12月31日表69-2-2 发出原材料成本差异分配及结转表 附件 张2×16年12月31日 单位:元二、工薪费用归集与分配的原始凭证业务70-3-1应付工资结算汇总表2×18年12月31日单位:元车间、部门及用途应付工资总额基本工资综合奖金岗位津贴小计铸造车间生产工人铁铸件56 000 14 400 9 600 80 000铝铸件84 000 21 600 14 400 120 000 小计140 000 36 000 24 000200 000 管理人员28 000 7 200 4 800 40 000 合计168 000 43 200 28 800 240 000金工车间生产工人铁制零部件94 500 24 300 16 200 135 000铝材零部件115 500 29 700 19 800 165 000 小计210 000 54 000 36 000 300 000 管理人员42 000 10 800 7 200 60 000 合计252 000 64 800 43 200 360 000 装配车间生产工人XCA铣床140 000 36 000 24 000 200 000 管理人员35 000 9 000 6 000 50 000 合计175 000 45 000 30 000 250 000 机修车间56 000 14 400 9 600 80 000供汽车间14 000 3 600 2 400 20 000公司行政140 000 36 000 24 000 200 000销售部门35 000 9 000 6 000 50 000总计840 000 216 000 144 000 1 200 000代扣款项代扣由职工个人负担的社会保险(“三险”)132 000代扣由职工个人负担的住房公积金(“一金”)120 000代扣的个人所得税 3 420实发工资总额944 580 财务主管:钱一飞制单:严尧秋记账:高桂格业务70-3-3 代扣个人所得税计算表2×18年12月31日单位:元工号姓名工资薪金所得额费用扣除标准应纳税所得额应交个人所得税0001(略)00020013 60048合计财务主管:钱一飞制单:严尧秋记账:高桂格业务70-3-2 个人负担的“三险一金”计提表2×18年12月31日单位:元业务71 企业负担的“五险一金”计提表2×18年12月31日单位:元业务72 职工福利费及工会经费、教育经费计提表2×16年12月31日 单位:元三、水电费用归集与分配的原始凭证业务73水 电 费 用 分 配 表2×16年12月31日 单位:元四、折旧费用归集与分配的原始凭证业务74 折 旧 费 用 计 提 表2×16年12月31日五、辅助生产费用归集与分配的原始凭证业务75-2-1 辅助生产车间提供劳务数量表业务75-2-2 辅助生产费用分配表2×16年12月31日 单位:元六、制造费用的归集与分配业务76 制造费用分配表2×16年12月31日七、逐步综合结转分步法——第一步骤成本计算的原始凭证业务77-3-1自制半成品成本计算单产品名称:铁铸件 2×16年12月31日单位:元产品名称:铝铸件 2×16年12月31日单位:元业务77-3-3完工自制半成品成本汇总表附件 3 张二财务联八、逐步综合结转分步法——第二步骤成本计算的原始凭证业务78 本月领用及销售自制半成品成本计算附件张产品名称:铁制零部件2×16年12月31日单位:元业务79-6-2完工半成品成本计算单产品名称:铝材零部件2×16年12月31日单位:元业务79-6-3金工车间零部件直接转移成本汇总表附件 3 张业务79-6-4零部件直接转移、接收单三财务联业务79-6-5零部件直接转移、接收单三财务联业务79-6-6零部件直接转移、接收单2×16年12月28日编号:三财务联九、逐步综合结转分步法——第三步骤成本计算及还原业务80-3-1产品成本计算单产品名称:XCA铣床2×16年12月31日单位:元业务80-3-2完工产成品成本汇总表附件 3 张二财务联11业务80-3-3 产品成本还原计算表 产量:80 台③=①栏半成品项目金额÷②栏各成本项目合计上表排在业务86表(两个表)的背面并与其上下对齐。

会计综合实训部分自制原始凭证(答案)汇总教学内容

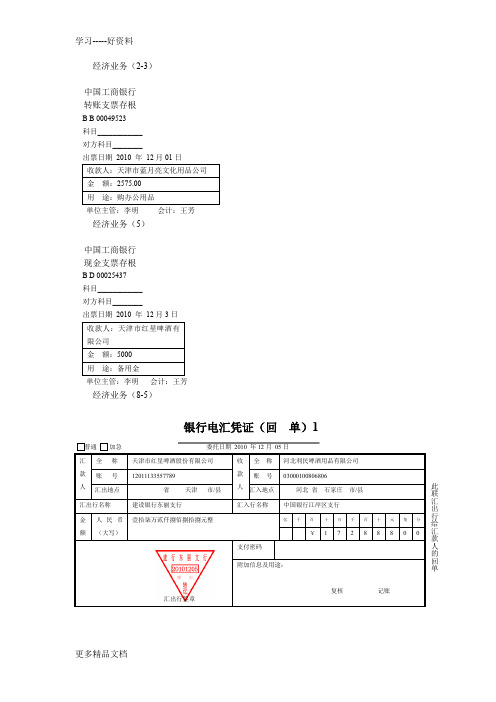

中国工商银行 转账支票存根B B 00049523 科目____________ 对方科目________出票日期 2010 年 12月01日 单位主管:李明 会计:王芳经济业务(5)中国工商银行 现金支票存根B D 00025437 科目____________ 对方科目________出票日期 2010 年 12月3日 单位主管:李明 会计:王芳经济业务(8-5)银行电汇凭证(回 单)1委托日期 2010 年12月 05日 汇出行签章银行进账单(回单)1开户银行签章 盖章经济业务(13-2)银行汇票申请书(存 根) 1经济业务(15-3)中国工商银行 转账支票存根B B 00049524 科目____________此联申请人留存对方科目________出票日期 2010 年 12月08日单位主管:李明 会计:王芳经济业务(16-2)中国建设银行本票申请书 (存根)1经济业务(17-3)中国工商银行 转账支票存根B B 00049525 科目____________ 对方科目________出票日期 2010 年 12月10日单位主管:李明 会计:王芳经济业务(18-6):壹拾伍万贰仟壹佰元整 千 科 目对方科目财务主管N0 0004106银行电汇凭证(回单)1 □普通□加急委托日期 2010年 12月 11日汇出行签章经济业务(24-4)银行电汇凭证(回单)1■普通□加急委托日期2010年12月15日汇出行签章经济业务(25-1)现金折扣计算表审批:李明审核:王芳制单:赵红经济业务(28-3)中国工商银行转账支票存根B B 00049527科目____________对方科目________出票日期2010 年12月18日单位主管:李明会计:王芳经济业务(31-6)中国工商银行转账支票存根B B 00049529科目____________对方科目________出票日期2010 年12月21日单位主管:李明会计:王芳经济业务(31-7)中国工商银行现金支票存根B D 00025439科目____________对方科目________出票日期2010 年12月21日单位主管:李明会计:王芳经济业务(37-2)(备注:这张单据的单价和金额领用时不需要填,月末用一次加权法求出)领料单领料部门:销售部2010年12月25日编号:2320领料部门负责人:林彤领料人:张华发料人:张楠经济业务(37-3)托收凭证(受理回单)1委托日期:2010年12月25日收款人开户银行签章2010 年12月25 日经济业务(38-6)银行进账单(收账通知)32010年12 月26日经济业务(41-3)中国工商银行转账支票存根B B 00049530科目____________对方科目________出票日期2010 年12月28日单位主管:李明会计:王芳收款人开户银行签章经济业务(42-3)中国工商银行转账支票存根B B 00049531科目____________对方科目________出票日期2010 年12月29日单位主管:李明会计:王芳经济业务(43-3)电费分配表财务审核:李明制表:刘飞经济业务(44-4)水费分配表财务审核:李明制表:刘飞经济业务(45)固定资产折旧计算表2010年12月31日单位:元复核人: 王芳制表人:刘飞经济业务(46)无形资产摊销表2010年12月单位:元复核人: 王芳制表人:刘飞经济业务(49)公允价值变动损益计算表2010年12月31日单位:元审批: 李明制表人:王芳备注:52-1至52-20中领料单中的单价不用逐章计算,汇总在52-21凭证中一起计算即可。

原始凭证

通用原始凭证: 通用原始凭证:

通用原始凭证: 通用原始凭证:

通用原始凭证: 通用原始凭证:

通用原始凭证: 通用原始凭证:

通用原始凭证: 通用原始凭证:

通用原始凭证: 通用原始凭证:

专用原始凭证: 专用原始凭证:

XXX公司折旧明细表2009年

固定资产类别 房屋建筑物 小计 0.00 0.00 0.00 名称 购入时间 原值 残值率 折旧年限 月折旧额 本年累计

原始凭证又称单据,是在经济 业务发生或完成时取得或填制的, 用于记录或证明经济业务的发生或 完成情况的书面证明,是记账的原 完成情况的书面证明,是记账的原 始依据,也是会计核算的重要资料, 始依据,也是会计核算的重要资料, 具有法律效力。因此,正确填制和 具有法律效力。因此,正确填制和 严格审核原始凭证是会计核算的一 项基本技能。

外来原始凭证: 外来原始凭证:

自制原始凭证: 自制原始凭证:

自制原始凭证: 自制原始凭证:

2.按照填制手续及内容不同分类: 按照填制手续及内容不同分类:

一次凭证:一次填制完成、只记录一笔经济 业务的原始凭证。(仓库收料单、车间班组 领料单) 累计凭证:一定时期内多次记录发生的同类 型经济业务的原始凭证。(工业企业用的限 额领料单) 汇总凭证:对一定时期内反应经纪业务内容 相同的若干张原始凭证,按照一定标准综合 填制的原始凭证。汇总凭证可提供经营管理 所需要的总量指标,又可简化核算手续。 (工资汇总表、耗用材料汇总表)

一次原始凭证: 一次原始凭证:

累 计 原 始 凭 证

汇 总 原 始 凭 证

3、按照格 式不同分类 通用凭证 专用凭证

由有关部门统印制、在 一定范围内使用的具有统 一格式和使用方法的原始 凭证。(全国通用的增值 税发票、银行转帐结算凭 证等)

原始凭证的概念、种类、填制要求和审核

原始凭证的概念、种类、填制要求和审核:电子讲义一、原始凭证的概念原始凭证是在经济业务发生时取得或填制,载明经济业务具体内容和完成情况的书面证明。

它是进行会计核算的原始资料和主要依据。

二、原始凭证的种类原始凭证按其来源不同,可分为自制原始凭证和外来原始凭证两种。

(-)自制原始凭证是由本单位经办业务的部门和人员在执行或完成某项经济业务时所填制的凭证。

自制原始凭证按其填制程序和内容不同,又可分为一次凭证、累计凭证和汇总原始凭证三种。

(-)—次凭证—次凭证,亦称一次有效凭证,是指只记载一项经济业务或同时记载若干项同类经济业务,填制手续一次完成的凭证。

例如,领料单(见表1)、发票 (见表2)等都是一次凭证。

一次凭证只能反映一笔业务的内容,使用方便灵活,但数量较多,核算较麻烦。

表1 (企业名称)领料单编号: 领料单位:记账:发料:领料单位负责人:领料:表2 XX增值税专用发票N2发票联开票日期:(二)累计凭证累计凭证,亦称多次有效凭证,是指连续记载一定时期内不断重复发生的表2 XX增值税专用发票N2同类经济业务,填制手续是在一张凭证中多次进行才能完成的凭证。

例如,限额领料单(见表3)就是一种累计凭证。

使用累计凭证,由于平时随时登记发生的经济业务,并计算累计数,期末计算总数后作为记账的依据,所以能减少凭证数量,简化凭证填制手续。

表3(企\||/名称)限额领料单仓库:2号领料单位:加工车间计划产量:2 000台用途:制造甲产品单位消耗定额:0.5千克/台(三)汇总原始凭证汇礙始凭证,亦称原始凭证汇总表,是根据许多同类经济业务的原始凭证定期加以汇总而重新编制的凭证。

例如,月末根据月份内所有领料单汇总编制的领料单汇总表,亦称发料汇总表,格式见表4,就是汇总原始凭证。

汇总原始凭证可以简化编制记账凭证的手续,但它本身不具备法律效力。

表4 (企业名称)领料单汇总表年月夕曲始凭晖济血发生时,頌彳鳞彳诫个人取衢勺凭证。

仮恻, 供货单位开来的发票,运输部门开来的运费收据,银行开来的际或支款通知等都属于外来原始凭证。

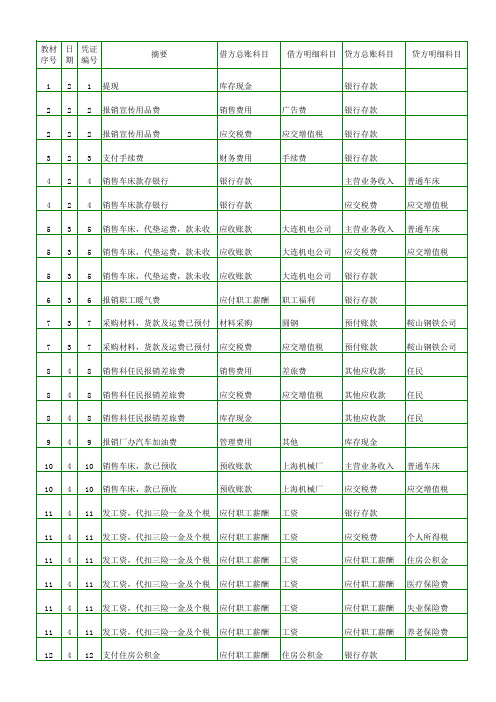

1《会计综合实训》部分原始凭证及分录答案(数据带链接)

银行存款

45 16 47 归还短期借款本息

短期借款

45 16 47 归还短期借款本息

财务费用

45 16 47 归还短期借款本息

应付利息

运杂费 应交增值税 其他

建设银行 利息支出 建设银行

银行存款

银行存款

银行存款

主营业务收入 刻模铣床

应交税费

应交增值税

银行存款

银行存款

银行存款

46 16 48 购买平板电脑交给专家使用 应付职工薪酬 非货币性福利 银行存款

50 16 53 销售科任民报销差旅费

销售费用

差旅费

其他应收款 任民

50 16 53 销售科任民报销差旅费

销售费用

差旅费

银行存款

50 16 53 销售科任民报销差旅费

应交税费

应交增值税 银行存款

51 16 54 支付专家房租

应付职工薪酬 非货币性福利 银行存款

51 16 55 分配专家房租

管理费用

职工福利

销售产品,代付运费,款已预

71 24 76 收

预收账款

72 24 77 报销厂办印刷费

管理费用

73 24 78 商业汇票到期收款

银行存款

74 25 79 购买专利权

无形资产

75 25 80 支付工程款

在建工程

75 25 80 支付工程款

应交税费

75 25 81 在建工程完工交付使用

固定资产

76 25 82 收回备用金和借款

应交税费

车船使用税

54 17 58 报销财务部门会计工具书款 管理费用

办公费

库存现金

55 18 59 用银行汇票结算材料款 55 18 59 用银行汇票结算材料款

原始凭证的基本内容有哪些

原始凭证的基本内容有哪些原始凭证的基本内容有哪些1,原始凭证名称;2,填制凭证的日期和编号;3,填制凭证单位名称或者填制人姓名;4,对外凭证要有接受凭证单位的名称;5,经济业务所涉及的数量、计量单位、单价和金额;6,经济业务的内容摘要;7,经办业务部门或人员的签章。

原始凭证的主要种类按照来源不同分类(1)外来原始凭证,是指在同外单位发生经济往来事项时,从外单位取得的凭证。

如发票、飞机和火车的票据、银行收付款通知单、企业购买商品、材料时,从供货单位取得的发货票等。

(2)自制原始凭证,是指在经济业务事项发生或完成时,由本单位内部经办部门或人员填制的凭证。

如收料单、领料单、开工单、成本计算单、出库单等。

按照填制手续及内容不同分类自制原始凭证按填制手续及内容的不同,又可分为一次凭证、累计凭证、汇总原始凭证和记账编制凭证四类。

(1)一次凭证:一次凭证是指只反映一项经济业务或同时记录若干项同类性质经济业务的原始凭证,其填制手续是一次完成的。

如各种外来原始凭证都是一次凭证;企业有关部门领用材料的"领料单"、职工"借款单"。

购进材料"入库单"以及根据账簿记录和经济业务的需要而编制的记账凭证,如:"材料费用分配表"等都是一次凭证。

(2)累计凭证:累记凭证是指在一定时期内(一般以一月为限)连续发生的同类经济业务的自制原始凭证,其填制手续是随着经济业务事项的发生而分次进行的。

如"限额领料单"是累计凭证。

(3)汇总凭证:汇总原始凭证是指根据一定时期内反映相同经济业务的多张原始凭证,汇总编制而成的自制原始凭证,以集中反映某项经济业务总括发生情况。

汇总原始凭证既可以以简化会计核算工作,又便于进行经济业务的分析比较。

如。

"工资汇总表"、"现金收入汇总表"、发料凭证汇总表"等都是汇总原始凭证。