自制原始凭证

自制原始凭证的四个类型【会计实务操作教程】

只分享有价值的会计实操经验,用有限的时间去学习更多的知识!

(4)汇总原始凭证。实际工作中,为了集中反映某项经济业务的总括情 况,并简化记账凭证的填制工作,往往将一定时期内若干记录同类性质 经济业务的原始凭证汇总编制成一张原始凭证,这种凭证称为汇总原始 凭证,如收货汇总表、商品销货汇总表、发出材料汇总表等。汇总原始 凭证所汇总的内容,只能是同类经济业务,即:将反映同类经济业务的 各原始凭证汇总编制一张汇总原始凭证,不能汇总两类或两类以上的经 济业务。汇总原始凭证也属于原始凭证的范畴。

只分享有价值的会计实操经验,用有限的时间去学习更多的知识!

自制原始凭证的四个类型【会计实务操作教程】 原始凭证是在经济业务发生或完成时取得或填制的,用以记录或证明经 济业务的发生或完成情况的文字凭据。本文将介绍企业的自制原始凭证 的四个类型。

企业的自制原始凭证可以按其内容分为以下几类: (1)一次性凭证。在自制的原始凭证中,大部分凭证的填制手续是一次 完成的,已填列的凭证不能再重复使用,这类自制原始凭证称为一次性 凭证。 (2)累计凭证。在一些特定单位,为了连续反映某一时期内不断重复发 生而分次进行的特定业务,需要在一张凭证中连续、累计填列该项特定 业务的具体情况,这种凭证称为累计凭证,如限额领料单。限额领料单 中标明了某种材料在规定期限内的领用额度用料单位每次领料及退 料,都要由经办人员在限额领料单上逐笔记录、签章,并结出限额结 余。使用这种凭证,既可以做到对领用材料的事前控制,又可减少凭证 填制的手续。但因这种凭证要反复使用,必须严格凭证的保管制度和材 料收发手续。 (3)记账编制凭证。在企业自制的各种原始凭证中,一般都是以实际发 生或完成的经济业务为依据,由经办人员填制并签章,但有些自制原始 凭证,则是由会计人员根据已经入账的结果,对某些特定事项进行归 类、整理而编制的,这种根据账簿记录而填制的原始凭证,称为记账编 制凭证,如月末确定已销商品成本时,根据库存商品账簿记录所编制的 成本计算表;月末计算产品生产成本时,所编制的制造费用分配表以及月 末所编制的利润分配计算表等。

教你做原始凭证——实例

收据2013 年 3 月 15 日 NO 负责人吕会计出纳记账中国工商银行支票存根(粤)EG 02726476附加信息出票日期年月日单位主管会计中国工商银行支票(粤)出票日期(大写)年柒月日付款行名称:收款人:出票人账号:用途上列款项请从我账户内支付出票人签章复核记账支票正面中国工商银行支票存根(粤) EG 02726476附加信息出票日期 年 月 日单位主管 会计中国工商银行 支 票 (粤)出票日期(大写) 年 柒月日 付款行名称:收款人:张某某 出票人账号:用途上列款项请从 我账户内支付出票人签章复核 记账中国工商银行支票存根(粤) EG 02726476附加信息出票日期 年 月 日 单位主管 会计中国工商银行 支 票 (粤)出票日期(大写) 年 柒月日 付款行名称:收款人:李某某 出票人账号:用途上列款项请从 我账户内支付出票人签章 复核 记账银行贷款借支单开票日期 年 月 日中国工商银行支票存根(粤) EG 02726476附加信息出票日期 年 月 日 单位主管 会计中国工商银行 支 票 (粤)出票日期(大写) 年 柒月日 付款行名称:收款人:李某某 出票人账号:用途上列款项请从 我账户内支付出票人签章 复核 记账收款人:张某某复核:开票人:倪某某银行进账单2013 年 1 月 23 日XV 16479715第一联:记账联销货方记账凭证收款人:张某某复核:开票人:王某某。

第五章自制原始凭证填制

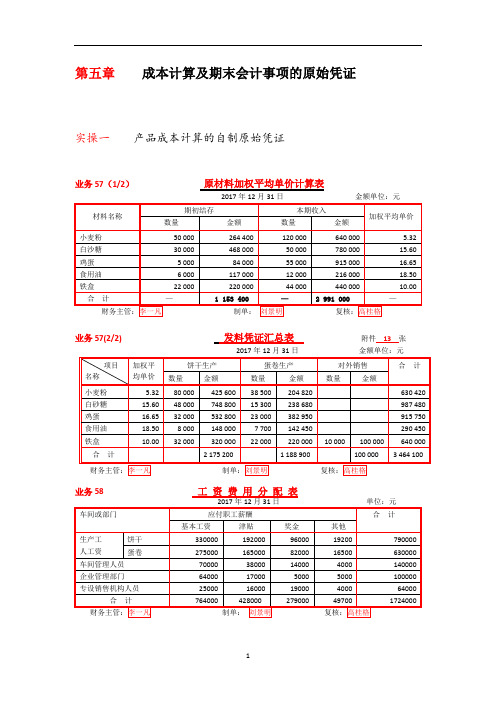

第五章成本计算及期末会计事项的原始凭证实操一产品成本计算的自制原始凭证业务57 (1/2) 原材料加权平均单价计算表业务57(2/2) 发料凭证汇总表附件13帐2017年12月31日金额单位:元业务58 工资费用分配表1财务主管:FF Kl制也 复核^水电费用计算分配表业务61折旧费用计算表财务主管: FKl制单:复核:制造费用分配表2017年12月31日单位:元2017 年 12 月 31 El爪位:元 业务59职工福利费的计提表业务60业务62业务64 加权平均单位成本及主营业务成本计算表附件 __ 张会计主管:Kl制单:Pna ]复核:∣≡≡∣业务65 (1/3)应纳及未交增值税计算表会计主管:F X∣制也∣WΠ∣复核:≡业务 65 (3/3)房产税从价计征计算表2017年12月31日金额爪位:元会计主管:FΓ~K∣ 制单:[⅞⅞⅞1复核:[⅞⅞⅞∣产品成本计算表附件:张 会计主管:李一凡制爪:刘扯明 复核:∣⅛H:格业务 65 (2/3)年12月31日 巾・位:会计主管:李一凡制讯:刘景明复核:商桂格业务63银行借款利息计算表业务672017年12月31 B借款名称 借款金额计息月份借款年利率借款利息短期借款一一工商银行2 500 00012月10. 08%21 000利息合计21 000会计主管:制单:[⅞⅞⅞]业务68无形资产摊销计算表名称入账时间原值摊销 年限已摊销 月数累计已 摊销金额木H 应 摊销金额备注专利技术 2016.04.01 540 000 10 20 90 0004 5∞ 自用 配方专利2017.12.17180 000100 15∞自用合计90 0006 0∞会计主管: 李一凡制讯: 刘景明复核:M 沖格I业务69结转本年利润前本月损益类账户余额汇总表收入类账户 贷方余额费用类账户 借方余额费用类账户借方余额主营业务 饼干 4 500 OOO 主营业务 饼干3 099 OOO 销售费用 124 060 收入 蛋卷2 800 OOO成本 贵卷1 900 OOO 管理费用255 760其他业务 材料销售IlO OOO 其他业务材料销售IOO OOO 财务费用6 OOO 收 入成 本资产减值损失63 200 营业外收入36 280 税金及附加118 750 莒业外支出179 510会计主管: 李一凡制单:刘景明 复核: I 高桂格I项目应收账款 账面余额坏账准备 计提比例期末“坏账准备” 账户应有余额“坏账准备”账户 汁提前账而余额木期应补提 (或冲减)数应收账款2 080 0003% 62 40080063 200其他应收款0%合计63 2002017 年 12 }] 31 日 的位:元会计主管:乍-凡制单•:刘景明复核:ι⅛桂格业务662准备计提表业务70 企业所得税按月预缴纳税申报表(简易)会计主管:制也复核:泊木表的“营业收入” “营业成木”项目仅填企业发生的主营业务和其他业务,与利润总额汁算无关。

《会计综合模拟实训》(第三版) 2、第五章自制原始凭证 0、第五章 自制原始凭证参考答案

第五章 成本计算会计事项的原始凭证一、材料费用的归集与分配业务69-2-1 原材料发料凭证汇总表 附件 张2×16年12月31日表69-2-2 发出原材料成本差异分配及结转表 附件 张2×16年12月31日 单位:元二、工薪费用归集与分配的原始凭证业务70-3-1应付工资结算汇总表2×18年12月31日单位:元车间、部门及用途应付工资总额基本工资综合奖金岗位津贴小计铸造车间生产工人铁铸件56 000 14 400 9 600 80 000铝铸件84 000 21 600 14 400 120 000 小计140 000 36 000 24 000200 000 管理人员28 000 7 200 4 800 40 000 合计168 000 43 200 28 800 240 000金工车间生产工人铁制零部件94 500 24 300 16 200 135 000铝材零部件115 500 29 700 19 800 165 000 小计210 000 54 000 36 000 300 000 管理人员42 000 10 800 7 200 60 000 合计252 000 64 800 43 200 360 000 装配车间生产工人XCA铣床140 000 36 000 24 000 200 000 管理人员35 000 9 000 6 000 50 000 合计175 000 45 000 30 000 250 000 机修车间56 000 14 400 9 600 80 000供汽车间14 000 3 600 2 400 20 000公司行政140 000 36 000 24 000 200 000销售部门35 000 9 000 6 000 50 000总计840 000 216 000 144 000 1 200 000代扣款项代扣由职工个人负担的社会保险(“三险”)132 000代扣由职工个人负担的住房公积金(“一金”)120 000代扣的个人所得税 3 420实发工资总额944 580 财务主管:钱一飞制单:严尧秋记账:高桂格业务70-3-3 代扣个人所得税计算表2×18年12月31日单位:元工号姓名工资薪金所得额费用扣除标准应纳税所得额应交个人所得税0001(略)00020013 60048合计财务主管:钱一飞制单:严尧秋记账:高桂格业务70-3-2 个人负担的“三险一金”计提表2×18年12月31日单位:元业务71 企业负担的“五险一金”计提表2×18年12月31日单位:元业务72 职工福利费及工会经费、教育经费计提表2×16年12月31日 单位:元三、水电费用归集与分配的原始凭证业务73水 电 费 用 分 配 表2×16年12月31日 单位:元四、折旧费用归集与分配的原始凭证业务74 折 旧 费 用 计 提 表2×16年12月31日五、辅助生产费用归集与分配的原始凭证业务75-2-1 辅助生产车间提供劳务数量表业务75-2-2 辅助生产费用分配表2×16年12月31日 单位:元六、制造费用的归集与分配业务76 制造费用分配表2×16年12月31日七、逐步综合结转分步法——第一步骤成本计算的原始凭证业务77-3-1自制半成品成本计算单产品名称:铁铸件 2×16年12月31日单位:元产品名称:铝铸件 2×16年12月31日单位:元业务77-3-3完工自制半成品成本汇总表附件 3 张二财务联八、逐步综合结转分步法——第二步骤成本计算的原始凭证业务78 本月领用及销售自制半成品成本计算附件张产品名称:铁制零部件2×16年12月31日单位:元业务79-6-2完工半成品成本计算单产品名称:铝材零部件2×16年12月31日单位:元业务79-6-3金工车间零部件直接转移成本汇总表附件 3 张业务79-6-4零部件直接转移、接收单三财务联业务79-6-5零部件直接转移、接收单三财务联业务79-6-6零部件直接转移、接收单2×16年12月28日编号:三财务联九、逐步综合结转分步法——第三步骤成本计算及还原业务80-3-1产品成本计算单产品名称:XCA铣床2×16年12月31日单位:元业务80-3-2完工产成品成本汇总表附件 3 张二财务联11业务80-3-3 产品成本还原计算表 产量:80 台③=①栏半成品项目金额÷②栏各成本项目合计上表排在业务86表(两个表)的背面并与其上下对齐。

会计综合实训部分自制原始凭证答案汇总

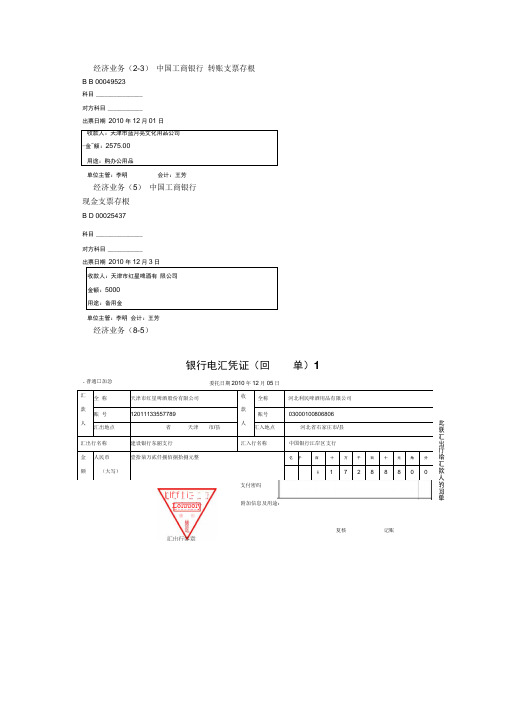

经济业务(2-3)中国工商银行转账支票存根B B 00049523科目 ________________对方科目 ____________出票日期2010年12月01日收款人:天津市蓝月亮文化用品公司-金~额:2575.00用途:购办公用品单位主管:李明会计:王芳经济业务(5)中国工商银行现金支票存根B D 00025437科目 ________________对方科目 ____________出票日期2010年12月3日收款人:天津市红星啤酒有限公司金额:5000用途:备用金单位主管:李明会计:王芳经济业务(8-5)银行电汇凭证(回单)1汇款人全称天津市红星啤酒股份有限公司收款人全称河北利民啤酒用品有限公司账号12011133557789 账号03000100806806汇出地点省天津市/县汇入地点河北省石家庄市/县汇出行名称建设银行东丽支行汇入行名称中国银行江岸区支行金额人民币(大写)壹拾柒万贰仟捌佰捌拾捌元整亿千百十万千百十元角分¥ 1 7 2 8 8 8 0 0.普通□加急委托日期2010年12月05日I If f I i -Loiuuoiy 支付密码附加信息及用途:复核记账此联汇出行给汇款人的回单经济业务(15-3)经济业务(9-4)银行进账单(回单) 12010年12月05日出 票 人全称 天津市金威啤酒销售公司收 款 人全称 天津市红星啤酒股份有限公司账号02341256788130 账号168230028555开户银行中国工商银行南开支行花园分理处开户银行中国工商银行股份有限公司东丽支行金 额 人民币 (大写) 亿千百十万千百十元角分¥1440 0 0 0票据种类 转账支票 票据张数1票据号码 BB023616复核 记账iOiflsilj开户银行L E0101205{}经济业务(13-2)银行汇票申请书(存根) 1申请日期:2010年12月07日申请人 天津市红星啤酒有限公司收款人 北京昌平玻璃厂账号 或住址 159233342567账号 或住址030123543778用途 购货款代理 付款行此联申请人留存汇票金额 人民币千 百 十 万 千 百「兀 角(大写)壹佰伍拾万兀整/V5 00 0 0 0 0 0备注 银行签章中国工商银行 转账支票存根B B 00049524科目对方科目 ____________ 出票日期 2010年12月08日单位主管:李明会计:王芳经济业务(16-2)中国建设银行本票申请书(存根)1 N0 0004106经济业务(17-3)中国工商银行 转账支票存根B B 00049525科目 ________________ 对方科目 ____________ 出票日期 2010年12月10日单位主管:李明会计:王芳经济业务(18-6)申请日期2010年12月9日第号此联申请人留存经济业务(25-1)银行电汇凭证(回单)1委托日期2010年12月11日汇款人全称天津市红星啤酒股份有限公司收款人全称北京长城劳保用品批发公司账号159233342567 账号08979902345622汇出地点省天津市/县汇入地点省北京市/县汇出行名称中国建设银行东丽支行汇入行名称中国交通银行昌平支行金额人民币(大写)壹万贰仟玖佰叁拾肆元整亿千百十万千百十元角分¥ 1 2 9 3 4 0 0r支付密码汇出行签章V附加信息及用途:复核记账经济业务(24-4)现金折扣计算表2010年12月16日□普通□加急■普通□加急银行电汇凭证(回单)1委托日期2010年12月15日天津市红星啤酒股份有限公司北京飞鸿机械设备公司168230028555 06078005340836汇出地点天津市/县汇入地点北京市/县汇出行名称中国工商银行东丽支行汇入行名称北京银行昌平支行人民币肆万贰仟壹佰贰拾元整写)20101215支付密码附加信息及用途:千百十万千百十元¥ 4 2 1 2 0复核记账此联汇出行给汇款人的回单分O汇出行签章亿经济业务(28-3)中国工商银行转账支票存根B B 00049527科目 ________________对方科目 ____________出票日期2010年12月18日单位主管:李明会计:王芳经济业务(31-6)中国工商银行转账支票存根B B 00049529科目 ________________对方科目 ____________出票日期2010年12月21日单位主管:李明会计:王芳经济业务(31-7)中国工商银行现金支票存根B D 00025439科目 ________________ 对方科目 ____________ 出票日期 2010年12月21日 收款人:刘国强 -金~额:160000.00 用途:向个人收购农产品 单位主管:李明 会计:王芳经济业务(37-2)(备注:这张单据的单价和金额领用时不需要填,月末用一次加权法求出)经济业务(37-3)托收凭证 (受理回单)1委托日期:2010年12月25日名称规格单位数量单价金额 用途请领实领大麦芽吨2002004154.321634830864.33销售领料部门:销售部编号:2320领料部门负责人:林彤 领料人:张华 发料人:张楠业务类型全称 账号 地址 委托收款(-邮划、匚电划) 天津市红星啤酒股份有限公司 168230028555 天津东丽区第六大道108号 开户行 托收承付(工商银行东丽支行 全称 账号地址 电划)天津雪花啤酒厂 03201345678902南开区红旗路321号开户行 中国建设银行南开支 行红旗路分理处款项 货款托收凭合同 附寄单3内容据名称证张数人民币(大写):壹佰壹拾柒万元整 额 1 0¥ 合同名称号码商品发运证件 031备注: 款项收妥日期复核:记账:L业务专用章收款人开户银行签章2010 年 12 月 25 日此联作收款人开户银行给收款人的受理回单领料单2010年12月25日经济业务(38-6)银行进账单(收账通知)3岀票人全称天津市德意废品站收款人全称天津市红星啤酒股份有限公司账号03201345675322 账号168230028555开户银行中国工商银行南开支行红旗路分理处开户银行中国工商银行东丽支行金额人民币(大写)贰仟捌佰元整亿千百十万千百十元角分¥ 2 8 0 0 0 02010年12月26日票据种类转账支票票据张数票据号码BB00325286收款人开户银行签章I行来if支厅复核记账经济业务(41-3)中国工商银行转账支票存根B B 00049530科目 ________________对方科目 ____________出票日期2010年12月28日收款人:天津市红十字会金额:500000.00用途:捐款单位主管:李明会计:王芳经济业务(42-3)中国工商银行转账支票存根B B 00049531科目________________对方科目____________出票日期2010年12月29日单位主管:李明会计:王芳经济业务(43-3)电费分配表经济业务(44-4)水费分配表刘飞经济业务(45)固定资产折旧计算表2010年12月31日复核人:王芳制表人:刘飞经济业务(46)无形资产摊销表2010年12月复核人:王芳制表人:刘飞经济业务(49)公允价值变动损益计算表2010年12月31日审批:李明制表人:王芳备注:52-1至52-20中领料单中的单价不用逐章计算,汇总在52-21凭证中一起计算即可。

以自制原始凭证为记账依据的是什么

以自制原始凭证为记账依据的是什么原始凭证又称单据,是在经济业务发生或完成时取得或填制的,用以记录或证明经济业务的发生或完成情况的文字凭据。

接下来请欣赏店铺给大家网络收集整理的以自制原始凭证为记账依据的是什么。

以自制原始凭证为记账依据的是什么1、一次凭证2、累计凭证3、汇总原始凭证一次凭证,是指一次填制完成的原始凭证,如发货票、收款收据等累计凭证是指在规定期限(如一个月)内,随着经济业务的多次、连续发生,分次填列,连续反映某一种经济业务,能够多次使用的自制原始凭证。

汇总原始凭证也称“原始凭证汇总表”,是指在会计核算工作中,为简化记账凭证的编制工作,将一定时期内若干份记录同类经济业务的原始凭证按照一定的管理要求汇总编制一张汇总凭证,用以集中反映某项经济业务总括发生情况的会计凭证,汇总原始凭证是有关责任者根据经济管理的需要定期编制的。

原始凭证的主要种类按照来源不同分类(1)外来原始凭证,是指在同外单位发生经济往来事项时,从外单位取得的凭证。

如发票、飞机和火车的票据、银行收付款通知单、企业购买商品、材料时,从供货单位取得的发货票等。

(2)自制原始凭证,是指在经济业务事项发生或完成时,由本单位内部经办部门或人员填制的凭证。

如收料单、领料单、开工单、成本计算单、出库单等。

按照填制手续及内容不同分类自制原始凭证按填制手续及内容的不同,又可分为一次凭证、累计凭证、汇总原始凭证和记账编制凭证四类。

(1)一次凭证:一次凭证是指只反映一项经济业务或同时记录若干项同类性质经济业务的原始凭证,其填制手续是一次完成的。

如各种外来原始凭证都是一次凭证;企业有关部门领用材料的"领料单"、职工"借款单"。

购进材料"入库单"以及根据账簿记录和经济业务的需要而编制的记账凭证,如:"材料费用分配表"等都是一次凭证。

(2)累计凭证:累记凭证是指在一定时期内(一般以一月为限)连续发生的同类经济业务的自制原始凭证,其填制手续是随着经济业务事项的发生而分次进行的。

第五章 自制原始凭证填制

第五章成本计算及期末会计事项的原始凭证

实操一产品成本计算的自制原始凭证

业务57(1/2)原材料加权平均单价计算表

2017年12月31日金额单位:元

业务57(2/2)发料凭证汇总表附件13 张

业务58工资费用分配表

业务59 职工福利费的计提表

业务60 水电费用计算分配表

业务61折旧费用计算表

业务62 制造费用分配表

产品成本计算表附件:张

业务64加权平均单位成本及主营业务成本计算表附件张

2017年12月31日金额单位:元

业务65(1/3)应纳及未交增值税计算表

业务65(2/3)应纳城建税和教育费附加计算表

业务65(3/3)房产税从价计征计算表

2017年12月31日金额单位:元

业务66 坏账准备计提表

银行借款利息计算表

业务68无形资产摊销计算表

业务69 结转本年利润前本月损益类账户余额汇总表

2017年12月31日金额单位:元

业务70企业所得税按月预缴纳税申报表(简易)

税款所属期间:2017年12月1日至12月31日计量单位:元

制单:

注:本表的“营业收入”“营业成本”项目仅填企业发生的主营业务和其他业务,与利润总额计算无关。

业务71可供分配利润的计算及利润分配表

业务72 已实现和已分配利润结转及未分配利润计算表。

什么是自制原始凭证【会计实务操作教程】

什么是自制原始凭证【会计实务操作教程】 自制原始凭证是指由本单位内部经办经济业务的部门或人员,在办理经 济业务时所填制的凭证,如商品入库时,由仓库保管人员填制的入库 单;商品销售时,由业务部门开出的提货单等。

除上列原始凭证外,企业实际工作中还有许多其它凭证,由于篇幅关 系,在此不作一一列举。企业的自制原始凭证可以按其内容分为以下几 类:

只分享有价值的会计实操经验,用有限的时间去学习更多的知识!

成本计算表;月末计算产品生产成本时, 所编制的制造费用分配表以及 月末所编制的利润分配计算表等。

(4)汇总原始凭证。实际工作中,为了集中反映某项经济业务的总括 情况,并简化记账凭证的填制工作,往往将一定时间内若干记录同类性 质经济业务的原始凭证汇总编制成一张原始凭证,这种凭证称为汇总原 始凭证,如收货汇总表、商品销货汇总表、发出材料汇总表等。汇总原 始凭证所汇总的内容,只能是同类经济业务,即: 将反映同类经济业务 的各原始凭证汇总编制一张汇总原始凭证,不能汇总两类或两类以上的 经济业务。汇总原始凭证也属于原始凭证的范畴。

只分享有价值的会计实操经验,用有限的时间去好更大的发展。

(3)记账编制凭证。在企业自制的各种原始凭证中,一般都是以实际 发生或完成的经济业务为依据,由经办人员填制并签章,但有些自制原 始凭证,则是由会计人员根据已经入账的结果,对某些特定事项进行归 类、整理而编制的,这种根据账簿记录而填制的原始凭证,称为记账编 制凭证,如月末确定已销商品成本时,根据库存商品账簿记录所编制的

(1)一次性凭证。在自制的原始凭证中,大部分凭证的填制手续是一 次完成的,已填列的凭证不能再重复使用,这类自制原始凭证称为一次 性凭证。

(2)累计凭证。在一些特定单位,为了连续反映某一时间内不断重复 发生二分次进行的特定业务,需要在一张凭证中连续、累计填制该项特 定业务的具体情况,这种凭证称为累计凭证,如如限额领料单。限额领 料单中标明了某种材料在规定期限内的领用额度,用料单位每次领料及 退料,都要由经办人员在限额领料单上逐笔记录、签章,并结出限额结 余。使用这种凭证,既可以做到对领用材料的事前控制,又可减少凭证 填制的手续。但因这种凭证要反复使用,必须严格凭证的保管制度和材 料收发手续。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

旅差费报销单

年月日填报

合计币(大写)

附单据共张审核:出差人:

借款单第号

年月日

费用报销领款单第号

年月日

固定资产折旧计提表

年月日

制表: 复核:

管理费用支出汇总表

单位:年月日第号

制单:复核:

业务招待费汇总表第号

年月日

工资结算汇总表(制造业)

编制:审核:

工资表(商品流通业)

部门:年月份

编制:审核:

综合奖金结算汇总表

年月日第号

制单:复核:

应付职工薪酬分配表(制造业)

年月日

制表:复核:

应付职工薪酬分配表(商品流通业)

年月日

制表: 复核:

车间产品耗用工时汇总表

年 月 日 第 号

制单:

复核:

基本生产车间生产工人工资分配表

年 月 日

第 号

制单: 复核:

无形资产、长期待摊费用分配表

:年月日第号

制单:复核:

外购动力费用分配表

年月日第号

制单:复核:

水费分配表

年月日第号

合计

制单:复核:

材料采购运费分配表

年月日第号产品、车间、部门重量()分配率应分配金额

合计

制单:复核:

物品领用单

年月日第号品名单位单价数量金额备注

合计

制单:领用人:

商品调价单

单位:年月日第号

商品编号品名单位库存

数量

零售单价增或

减

调整单价

差额

增加

金额

减少

金额

调价

文号

调整前调整后

第

二

联

会

计

记账

制单:复核:

固定资产验收单

年月日第号

供货单位:使用部门:

名称规格单位数量单价金额备注:合计

低值易耗品报废单

报废部门:年月日第号

项目成本金额摊销金额未摊销金额备注制单:复核:

专利申报表第号

年月日第二联会计记账

申报单位 专利项目

专利成本

技术开发费 注册登记费

合计

审批意见

商品内部调拨单

调入单位: 年 月 日 调出单位: 保管员:

固定资产报废单

年 月 日 第 号

固定资产名称及编号

规格 型号 单

位 数量

预计使用

年限 已使用

年限 原始

价值 已提

折旧 备注

固定资产状况及报

废原因

处理意见

使用部门 技术鉴定小组 固定资产管理部门

主管部门

商品 编号 品 名

规 格 单 位 数 量 购进价

零售价

进销 差价 单价 金 额

单价 金 额

合 计

第二联

会计记账

制单:审核:

商品验收单

年月日第号

供货单位:存放仓库:

商品编号品名规格单位应收数量实收数量单价金额合计

类别:材料入库验收单编号:

验收日期:年月日来源:

品名规

格单

位

数量实际价格计划价来料

数

实际数单价总价运杂费合计单价总价

本月已付款的入库材料汇总表

年月日

材料名称(借方)单

位

计划

单价

材料来源

(贷方)

数量实际成本计划成本差异

第

二

联

会

计

记

账

第

三

联

会

计

记

账

材料发料凭证汇总表

年月日单位:元

发料凭证汇总表

年月日第号

制单:复核:

辅助生产提供劳务量汇总表

年月日第号

制单:复核:

辅助生产费用分配表

年月日直接分配法

制单:复核:

基本生产车间制造费用分配表

年月日第号

制单:复核:

产品耗用工时汇总表

年月日第号

制单:复核:

产品入库汇总表

编报单位:年月日第号

制单:复核:

生产情况报告表

编报单位:年月日投料方式:

产品名称单

位

月初在产品本月投产本月完工废品月末在产品在产品完工程度

合计

制单:复核:

内部转帐单

年月日编号:

摘要金额应付债券--面值(账户期初余额)

应付债券的账面价值(面值+应计利息+利息调整) (账户期初余额)

本期:应付债券--应计利息[票面价值*票面利率]

本期:实际利息支出(财务费用\在建工程) [账面价值*实际利率]

本期:应付债券--利息调整(差额)

制表: 复核:

产品销售成本汇总表

年月日

项目

产品:产品:

数量金额数量金额

加权平均单价

销售总成本

制表:复核:

产品销售成本计算表(制造业)

年月日

产品名称

本期销售

数量单位成本总成本

合计

制表: 复核:

商品溢余短缺报告单

单位:年月日第号

账面结存金额实际盘存

金额

溢余短缺进销

差价率售价进价差价售价进价差价

备注:

制单:复核:

商品销售成本计算表第二联会计记账

商品类别:年月日第号商品名称销售数量销售单位成本销售总成本

合计

制单:复核:

商品进销差价计算单

年月日

部别分摊前商品

进销差价额

库存商品

月末余额

本月销售

商品金额

月末结存与

本月销售合计

商品进销

差价率(%)

已销商品分

摊进销差价

合计

制单:复核:

内部转帐单

年月日编号:

摘要金额持有至到期投资--成本(账户期初余额)

持有至到期投资的账面价值(成本+应计利息+利息调整) (账户期初余额)

本期:持有至到期投资--应计利息[票面价值*票面利率]

本期:实际利息收入(投资收益)[账面价值*实际利率]

本期:持有至到期投资—-利息调整(差额)

制表: 复核:

内部转帐单

转帐日期:年月日编号:

摘要金额

合计

制单:

暂时性差异计算表

年月日

项目

暂时性差异

备注可抵扣暂

时性差异

应纳税暂

时性差异

合计

制表:

利润分配计算表

年月日

制表:复核:。