2006年武汉房地产市场情况分析报告

基于非均衡理论的房地产市场有效供求总量分析——以武汉市为例

年第期总第3期&信息决策(下半月刊)——以武汉市为例□陈俊章泽宾摘要本文在市场非均衡理论框架下讨论房地产市场供求总量的非均衡性及其表现。

运用双曲线型非均衡模型对武汉市房地产市场有效供求状况进行实证分析,并测算了武汉市房地产市场非均衡度。

文章就如何缩小武汉市房地产市场有效供求非均衡程度提出一些政策建议,以期为规范房地产市场作出有益贡献。

关键词非均衡房地产市场双曲线型非均衡模型有效供求总量中图分类号:F293.31文献标识码:A一、市场非均衡理论概述非均衡理论就是探讨在供求不能完全相等的情况下,各种经济力量如何根据各自的具体情况而调整到彼此相适应的位置,并在这个位置上达到均衡的经济学理论。

它的最大特点是引入价格刚性和数量调节,它的理论魅力在于为研究价格缺乏弹性情况下的的资源配置问题提供了严谨的分析框架。

二、房地产市场的供求总量非均衡性及其表现对房地产市场而言,其市场信息不对称性和市场竞争不充分性更为明显,市场更为不完善,其非均衡性也更为显著。

房地产市场供求总量的非均衡性主要表现在:实际总供给大于有效总供给;潜在总需求大于有效总需求;有效总供给不等于有效总需求。

因此,必须采用合理的方法来测算房地产市场的有效供求总量,判断房地产市场有效供求的非均衡性质以及其非均衡程度,以便对房地产市场进行有效调控提供一定的依据。

三、房地产市场有效供求总量非均衡实证分析(一)非均衡计量经济模型简述。

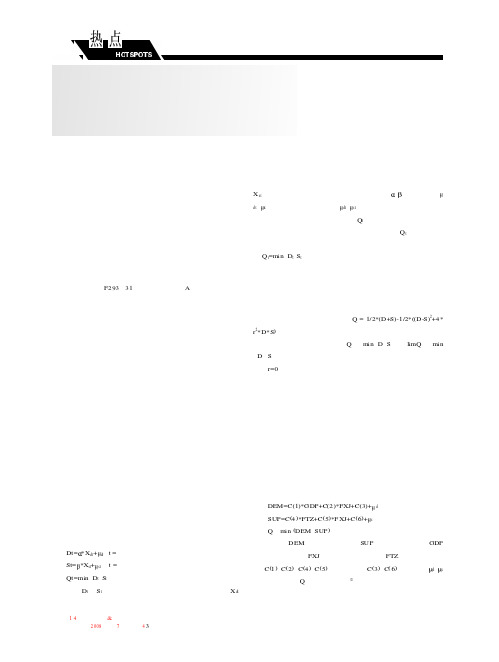

最小原则非均衡模型是最基本的非均衡模型,具体形式如下:Dt=*X dt +dt (t =1、2、3……)需求方程St=*X st +st(t =1、2、3……)供给方程Qt=min (D t ,S t )交易量方程这里D t 和S t 分别表示t时期的房地产需求量和供给量,X dt 、X st 是各种影响房地产供给和需求的外生变量,、是待估参数,d t、s t 是随机误差项,一般假定dt 、st 服从均值为零,方差矩阵为∑的联合正态分布,且序列不相关。

武汉市房地产行业发展面临的问题及对策剖析

房 开 发 贷 款 3 . 元 , 去 年 相 比增 加 1 .7亿 元 , 67亿 与 85 新 房 地 产 市 场 。经 过 政 策 的 大 力 实 施 及 其 它 各 方 面 的努 增 个 人 住 房 贷 款 9 .7亿 元 ( 72 含武 汉 地 区 新 增 住 房 公 积 力 ,武 汉 市 房 地 产 市 场 实现 了 从 快 速 增 长 期 进 入 到 理 金 贷 款 )与 去 年相 比增 加 了 46 , .3亿 元 。历 年 累计 发 放

平 均 价 格 为 3 6 .4元 , 方 米 , 层 商 品 住 房 平 均 价 2 85 平 多

收 稿 日期 :0 7 0 —1 2o—5 1

关 键 词 :房 地 产 行 业 ; 观 调 控 ; 信 宏 诚

中图分类号 :F 9 文献标识 码:A 文章编号 :17 — 3 X (0 7 5 0 1- 4 23 6 19 1 20 )0 -0 9 0

相 比 20 0 5年 的 房 地 产 市 场 , 0 6年 的市 场 显 得 更 20 加 热 闹 ,它 是 国家 进 一 步 加 大 对 房 地 产 市 场 宏 观 调 控 的一 年 。 在过 去 的 一 年 里 , 国家 出 台 的 调 控 政 策 之 多 、 力度 之 大是 前 所 未 有 的 。从 “ 国六 条 ” 始 , 开 国家 的宏 观 调 控 政 策接 连 不 断 , 策 制 约 和 经 济 手 段 并 施 。武 汉 市 政 地 方 政 府 顺 应 中央 号 召 , 施 了 较 细 的调 控 政 策 , 调 实 从

维普资讯

・

公 共 管 理 ・

武汉市房地产行业发展 面临的问题及对策剖析

彭杏 芳 ’田 武 2 ,

( . 中师范大学 经济学院 ,湖 北 武汉 4 07 ; 1华 30 9 2 中山市 中海房地 产开发有 限公 司,广 东 中山 5 8 7 . 2 4 2)

武汉市房地产市场的发展趋势和投资取向

武汉市房地产市场的发展趋势和投资取向作者:邓有德王敬峰来源:《法制与社会》2009年第02期摘要目前房地产市场博弈进入关键时期,绝大多数楼盘开始降价吸引消费者,这是当前拐点论的重要依据,从蓝皮书预计国家宏观环境来看,目前房价的低迷“不是从长期上涨到长期下跌的拐点,更不是从大涨到大跌的拐点,而是从快速上涨到理性调整的拐点”。

本文通过对武汉房地产市场的分析,阐述了武汉房地产市场的发展趋势和投资取向。

关键词人口红利非住宅地产三线城市中图分类号:F293.3文献标识码:A文章编号:1009-0592(2009)01-133-02时至2008年7月,在房地产行业,“拐点论”、“百日剧变论”、“深圳房价赌局”、“猪坚强论”先后一幕幕上演,房地产行业的故事经过媒体放大而妇孺皆知。

在由美元贬值、油价疯涨而引发的全球性通货膨胀的宏观经济形势下,次贷“飓风”又第四次来袭,国内房地产行业面临的两大核心不利因素——成交量持续萎缩、信贷紧缩压力在不断增强。

房地产行业将何去何从?在当前市场格局下,如何有效进行房地产投资获得最佳投资收益?本文将通过专业的分析,理清行业发展思路,为房地产投资活动提供技术层面的支持。

一、看好房地产行业长期发展空间人口红利、城镇化趋势没有改变、改善需求尚未全部满足、通胀和名义收入的增长以及人民币升值等因素使得房地产市场需求依旧存在;土地一级市场依旧由政府垄断、18亿亩红线不能破等因素使供给仍然呈现不足。

因此,从长期利好因素出发,由于房地产市场需求依然存在及供给不足两大原因,应看好房地产行业的长期发展空间。

二、房地产行业发展的中期利好因素并未发生改变行业中期发展的积极因素:小婴儿潮人口红利、适度价格创造成交量、地根紧缩和人民币持续升值。

(一)小婴儿潮人口红利成为中期商品房消费需求基础1981-1991年的11年间中国内地人口出生率连续保持2%以上,累计增加2.53亿人,占1991年末总人口的22%。

2005年武汉房地产市场情况分析报告

2005年武汉房地产市场情况分析报告综述2005年是“十五”规划的最后一年,在过去的一年中,武汉市主要经济指标的增幅均创9年来最高水平,武汉的发展站在了一个新的历史起点。

2005年,也是武汉市房地产业稳步增长,逐渐成熟的一年。

我市在认真贯彻落实国家关于稳定住房价格的各项宏观调控政策上,运用“政策性”和“市场化”双重手段对房地产市场进行了有效调节,实现了市场的供求总量基本平衡、结构基本合理、房价基本稳定的预期目标,房地产产业呈现出良好的增长态势。

据统计,今年全市房地产开发投资为297.99亿元,占全社会固定资产投资的28.2%,同比增长27.7 %,增幅比去年同期回落了约9.9个百分点,投资逐渐趋于理性;120平方米以下的商品住房供应量占到总供应量的57%左右,供应结构日趋合理;并且随着税收政策的落实,投机性需求得到了有效的遏制,全市房地产市场进入了良性发展轨道。

本报告由房地产市场基本情况、房地产市场调控效果、房地产市场综合价格、2006年展望四个部分组成,概括分析了2005年武汉市房地产市场的发展状况和前景。

第一部分房地产市场基本情况一、房地产基本经济指标(一)房地产与国民经济协调发展情况2005年我市地区经济生产总值为2238 亿元,同比增长14.7%;房地产增加值占地区经济生产总值的3.8%。

2005年我市居民可支配收入为10849 元,比2004年增加了13.4%。

(二)房地产贷款情况截止2005年底,新增房地产各项贷款为93.91亿元,与去年相比减少50.5 亿元,占新增金融业贷款的21.8 %;其中:新增住房开发贷款18.13亿元,与去年相比减少6.49亿元,新增个人住房贷款92.64 亿元(含新增公积金贷款22.89 亿元),与去年相比减少21.76亿元。

(三)房地产开发投资情况2005年我市房地产开发投资为297.99亿元,同比增长27.7%,占全社会固定资产投资的28.2%;其中,房地产住宅投资为216.85亿元,同比增长29.2%,占房地产开发总投资的72.8%。

武汉房地产市场走势分析

目录一、政策分析及市政规划———————————————————————————031、行业相关政策————————————————————————————-032、武汉市政建设————————————————————————————-073、行业重要新闻————————————————————————————-13二、武汉市土地市场情况———————————————————————————191、新推地块情况————————————————————————————-192、成交地块情况————————————————————————————-20三、武汉市房地产市场情况———————————————————————————221、一月走势分析——————————————————————————-——222、二月走势分析————————————————————————————-233、三月走势分析————————————————————————————-244、四月走势分析——————————————————————————-——255、五月走势分析——————————————————————————-——266、六月走势分析——————————————————————————-——27四、上半年度市场预测———————————————————————————29一、政策分析及市政规划1、行业相关政策(1)国土部对土地审批权“下放”省级此前,由国务院分批次审批的城市农用地转用和土地征收,调整为每年由省级政府汇总后一次申报,待国务院批准后由省级政府负责组织实施、城市政府具体实施。

点评:此政策的提出可以有效减轻中央部门负担,纠正中央部门和省级政府的职能错位、缺位问题,加强对土地的调控及监管,省级政府责权增大,中央部门淡化审批,强化监管。

(2)土地使用税每平米年税额提高2倍国务院2006年12月31日发布《国务院关于修改〈中华人民共和国城镇土地使用税暂行条例〉的决定》规定,将每平方米年税额在1988年暂行条例规定的基础上提高2倍,每平方米年税额大城市为1.5元至30元,中等城市为1.2元至24元,小城市为0.9元至18元,县城、建制镇、工矿区为0.6元至12元。

2024年武汉房地产市场分析现状

2024年武汉房地产市场分析现状引言武汉作为中国内陆地区重要的城市之一,其房地产市场一直备受关注。

本文将对武汉房地产市场的现状进行分析,探讨市场情况及其影响因素。

市场概况截至目前,武汉的房地产市场呈现出以下特点:1.供需平衡:武汉房地产市场供求关系相对平衡,房屋供应量与需求量基本匹配。

根据市场调研数据,房屋供应量与购房需求呈现较为稳定的态势。

2.市场成交量回升:近年来,武汉房地产市场成交量逐渐回升。

这一趋势主要受到政府政策的影响,例如降低购房门槛、调整房贷利率等措施。

3.房价稳定增长:虽然武汉房地产市场整体呈现平稳增长的态势,但房价增长速度较前几年略有放缓。

这一现象可能与供求关系的平衡以及政策调控有关。

影响因素武汉房地产市场的现状受多个因素的影响,以下是其中的主要因素:1.城市发展规划:作为中国内陆城市重要节点之一,武汉的城市发展规划将直接影响房地产市场。

例如,投资基础设施建设引发的区域热点,都将对房地产市场产生影响。

2.政府政策调控:武汉房地产市场的发展受到政府政策调控的制约。

政策调控的内容主要包括购房资格限制、房贷利率、土地供应等。

政府通过制定相关政策来引导市场稳定发展。

3.经济发展水平:武汉的经济发展水平直接影响房地产市场。

经济繁荣将带动人口增长及购房需求的增加。

同时,人民收入水平也将对购房力量产生影响。

4.供求关系:供求关系是房地产市场的基本因素之一。

供需关系的平衡与否将直接影响市场价格和成交量。

因此,市场调控措施应该合理调节供需关系。

未来发展趋势面对当前的市场现状和影响因素,武汉房地产市场未来将呈现以下趋势:1.市场稳定增长:基于当前供需平衡的格局和政府政策调控的力度,武汉房地产市场未来将保持平稳增长的趋势。

2.地段优势突显:随着城市发展规划的逐步落实,武汉市区以及周边区域的地段优势将进一步显现,引发购房热潮。

3.优质项目受关注:随着市场发展的成熟,购房者对于房产产品的要求将更加理性化。

2004年武汉房地产市场情况分析报告

2004年武汉房地产市场情况分析报告前2004年,武汉市房地产市场按照国家宏观调控政策,为城市建设和社会经济发挥了积极有效的促进作用,武汉房地产业保持了整体向上、理性发展的趋势。

从投资情况看,全市房地产投资保持37.6 %的增长速度,施工面积增长24.7 %,竣工面积增长2.9 %,销售面积增长21.2 %;从价格情况看,商品住房平均价格上涨13.4%,二手住房平均价格上涨37.1%,全市房地产市场基本实现了供应结构合理、总量平衡。

本报告由房地产市场基本运行情况、市场特征、市场影响因素、市场警情分析和预测、展望2005年五个部分组成,概括分析了2004年一一2005年武汉市房地产市场的发展状况和前景。

第一部分房地产市场基本运行情况、房地产基本经济指标(一)房地产开发投资情况2004年我市房地产开发投资为233.3亿元,同比增长37.6%,占全社会固定资产投资的28.4%;其中,房地产住宅投资为167.9亿元,同比增长34.5%,占房地产开发总投资的72.0%。

(二)土地供给情况2004年城市公开出让土地面积为3742.88亩,同比增长42.96%;交易实现金额78.63亿元,同比增长91.59%。

(三)商品房供给情况近三年土地供应面积近三年土地交易实现金额2004年全市房屋施工面积为2439.12万平方米,同比增长24.7%。

其中:住宅施工面积为2012.49万平方米,同比增长24.2%,占总施工面积的82.5%;经济适用住房(不含集资建房)施工面积为108.14万平方米,同比下降25.0%,占住宅施工面积的5.4%。

历年房地产施工面积表单位:万平方米2004年全市房屋新开工面积为1055.22万平方米,同比增长39.5%,占总施工面积的43.3%。

其中:住宅新开工面积为897.22万平方米,同比增长36.1%,占总新开工面积的85.0%,占住宅施工面积的44.6%。

历年房地产新开面积表单位:万平方米2004年全市房屋竣工面积为702.29万平方米,同比增长2.9%。

【情况】武汉历年房价变化情况研究

【关键字】情况武汉历年房价变化情况研究(2007-1-12 8:55:06)武汉历年房价变化情况研究第一,从武房指数[1]看武汉房价历年变化趋势根据武房指数来看,自从2000年以来,武汉房地产市场呈现需求旺盛售价急剧上涨的特征,进入了稳定持续上涨的格局(图5)。

不排除国民经济的发展所带来的房价在一定程度上的合理上涨,但是根据武汉市土地整理储备供应中心和武汉市统计局公布的数据显示,2003年武汉平均楼面地价为每平方米1228元,同期武汉市商品房平均售价为每平方米2353元,地价房价之比为0.479:1,远远高于公认的合理标准;2004年武汉平均楼面地价为每平方米1333元,同期武汉市商品房平均售价为每平方米2668元,地价房价之比为0.472:1。

且自从实施土地招拍挂出让以来,房价爬升的斜率陡峭:2000年房价为1984元/m2,到2005年第二季度房价为3118元/m2。

武汉的现象绝非是推行土地储备制度后的个别现象,各地“地王”不断涌现,楼面地价迅速攀升,以武汉为例,土地交易单价直线上升。

中心城区的平均楼面地价2003年为1228元/m2,2004年为1333元/m2,2005年初由于鹦鹉洲地块的带动达到了1861元/m2。

土地储备安慰地价上涨的状况愈演愈烈,房价步入只涨不跌的格局。

在房价快速上涨的同时,武汉市商品房销售则也处于供不应求的状态,中心城区和次市中心的现房楼盘销售率几乎达到100%,而外围区域的销售速度则更快,特别是一些开发水平较高的楼盘尚未竣工时就已实现100%的销售率。

销售状况的火暴给开发商和消费者良好的预期,反过来又安慰房价的上涨。

第二,从典型住宅价格指数[2]看武汉2005年房价走势(图6)2005年9月,武汉典型住宅价格为3679元/平方米,较8月上涨83元/平方米,涨幅为2.3%;“典型住宅价格指数”为3943点,较上月上涨88点,涨幅为2.28%。

2005年9月武汉市商品房备案统计数据显示,重点区域已备案项目共605个,商品房总套数为22万余套,可售8万余套。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

2006年武汉房地产市场情况报告

2006年是国家进一步加大对房地产市场宏观调控一年,继2005年3月底和5月初连续出台两个“国八条”之后,去年5月24日,国务院办公厅又以国办发…2006‟37号文转发了建设部等9部委制定的《关于调整住房供应结构稳定住房价格的》意见(简称“国六条”),从调整供应结构和稳定住房价格两个方面调控和引导房地产市场。

这一年,武汉市按照科学发展观和构建和谐社会的要求,认真落实国家对房地产市场的宏观调控政策,结合武汉实际,有针对性地解决房地产市场中的突出问题,坚持以稳定(住房价格、投资、消费心理)为前提,以调整供应结构为主线,以改善中低收入家庭住房条件为重点,以促进房地产业持续稳定健康发展为目标,把各项宏观调控政策落到实处。

由于措施得力,总的看来,2006年武汉房地产市场实现了“住房供求总量基本平衡、住房供应结构基本合理、住房价格基本稳定、市民购房心态日趋理性,房地产业发展与武汉经济和社会发展基本适应,与相关产业发展比较协调”的预期目标。

武汉房地产市场从快速增长期进入到理性和平稳发展期。

一、武汉社会经济发展与房地产开发投资主要指标

(一)社会经济发展概况

2006年武汉地区生产总值为2590 亿元,同比增长14.8 %;固定资产投资达到1325.29亿元,增长26.1%;城镇居民人均可支配收入为12360元,比2005年增长13.9 %;城镇居民人均居住建筑面积为26.86平方米,比2005年提高1.16平方米。

全市储蓄存款余额为1887.95亿元,比2005年增加18.03%。

(二)房地产开发投资情况

2006年我市房地产开发投资为366.15亿元,同比增长22.9 %,增幅比2005年回落了 4.8个百分点,占全社会固定资产投资的27.6 %;其中,住房开发投资为271.8亿元,同比增长25.3 %,增幅比2005年回落3.9个百分点,占房地产开发投资的74.2 %。

二、商品房市场情况

(一)土地市场供求情况

2006年全市供应土地面积约9871.7亩(含七个中心城区、两个开发区、东西湖区、江夏和黄陂区),实现交易金额约112.99亿元。

平均每亩均价约为114.46万元。

在土地供应中,95%土地为住房建设用地。

(二)商品房开发建设情况

2006年全市商品房施工面积为2876.92万平方米,同比增长4.6 %。

其中:商品住房施工面积为2429.16万平方米(经济适用住房施工面积为323.45万平方米,同比增长9.17%),同比增长5.7 %,占商品房总施工面积84.4%。

2006年全市商品房新开工面积1074.88万平方米,同比减少10.1 %。

其中:商品住房新开工面积为968.06 万平方米,同比减少7.6 %,占商品房新开工面积的90.1 %。

2006年全市商品房竣工面积为873.83万平方米,同比增加7%。

其中:商品住房竣工面积为774.47万平方米(经济适用住房竣工面积为110.31万平方米,同比增长2.72%),同比增长7.2 %,占商品房总竣工面积的88.6 %。

(三)商品房销售情况

2006年我市商品房销售面积为960.88 万平方米,同比增长5.1 %;其中:商品住房销售面积为908.92 万平方米,同比增长9%,占商品房总销售面积的94.6%。

1、各类住房销售情况:去年,武汉市商品住房销售高层和小高

2、各类户型面积销售情况:市民的消费心理日趋合理,120平方米以下的户型所占比例超过56.65%,较往年有一定程度的上升。

3、各房价区间的商品住房销售情况:去年全市均价在3000元以下的商品住房销售了23376套,占总销售套数的27.31%,房价在3000-4000元之间的实现销售36206套,占总销售套数的42.3%;房价在4000-5500元之间的实现销售20069套,占总销售套数的23.45%;房价在5500元以上的仅占全市住房销售面积的6.94%。

4、商品住房销(预)售购买主体情况

武汉市商品住房的销售主体以本市和省内为主,占全市去年商品

(四)商品房价格情况

1、商品房价格综合情况

在宏观调控政策作用下,我市商品房综合价格稳中有升,但上涨趋缓。

全年商品房综合物业平均价格为3996.78元/平方米,同比增长3.28%,与2005相比增幅回落了5个百分点。

全年商品住房平均价格为3622.20元/平方米(含七个中心城区、两个开发区、东西湖区、江夏和黄陂区),其中,各季度平均价格环比分别为0.67%、4.09%、0.27%、1.43%,增幅明显下降,与2005年相比同比增长8.26%,增幅回落了17.14个百分点。

其中,高层商品住房平均价格为4203.48 元/平方米,小高层商品住房平均价格为3268.54元/平方米,多层商品住房平均价格为3432.71元/平方米

2、商品住房区域价格情况

2006年,全市各区域的商品住房价格均有不同幅度的上涨。

其中:价格最高的区域为江汉区,平均价格为4385.28 元/平方米;其次是武昌区,平均价格为4237.62 元/平方米;价格最低的区域为黄陂区,平均价格为2368.18元/平方米。

各区商品住房多层、小高层、

三、存量房市场情况

(一)存量房成交情况

2006年我市存量房成交72827起,面积为767.51万平方米,同比增长22.7%;其中:存量住房成交45452起,成交面积为366.60万平方米(不含房改出售公房),同比增长11%。

(二)存量房价格综合情况

全年存量房综合物业平均价格为2621.42元/平方米,同比增长4.34%。

其中,存量住房平均价格为2412.36元/平方米,同比增长9.17 %

(三)存量住房区域价格情况

因地理、交通、各城区发展水平以及存量住房本身新旧程度的不同,各地段之间的存量住房价格均存在一定差异,但总体价格情况趋于稳定,各区存量住房全年均价如下:

四、房地产金融情况。

截止2006年底,新增房地产各项贷款为154.59亿元,与去年相比增加60.68亿元,占新增金融业贷款的31.1%;其中:新增住房开发贷款36.7亿元,与去年相比增加18.57亿元,

新增个人住房贷款97.27 亿元(含武汉地区新增住房公积金贷款),与去年相比增加4.63亿元。

2006年,武汉市本籍新增归集住房公积金28.5亿元,历年累计归集住房公积金总额达到118.73亿元;新增发放公积金个人住房贷款18.73亿元,历年累计发放个人住房贷款总额84.61亿元,帮助8.2 万户职工家庭购建住房面积达860多万平方米。

回顾2006年武汉房地产市场,可以清晰地看到宏观调控的主线贯穿始终,并初显成效。

2007年,国家已明确提出要加强对房地产市场的合理引导和有效调控,在继续促进房地产业与国民经济协调发展的同时,进一步抑制房地产投资过快增长和房价过快上涨的局面。

我市也将在科学发展观的指导下,按照“创新武汉、和谐武汉”的要求,继续贯彻国家宏观调控政策,进一步调整住房供应结构,稳定住房价格。

同时,加大住房保障的力度,改善广大中低收入家庭住房条件。

2007年,武汉市房地产市场仍将继续保持健康持续的发展态势。