第十一章、财务控制 - 第六章、证券投资

证券投资学PPT课件第六章公司分析

中兴通信(000063)资产负债表摘要

中兴通信(000063) 利润表摘要

中兴通信(000063)现金流量表摘要

投资收益包括长期投资和短期投资收益。需要配合公司的资产负债表分析长期投资和短期投资收益的构成。上市公司的短期投资收益一般来源于证券、债券或期货投资,短期投资不构成公司的核心竞争力。

品牌影响力

一、公司行业地位分析

案例:贵州茅台提价引发高端白酒跟风

2009年12月初,贵州茅台(600519) 表示将从明年元旦开始执行最新的出厂价,飞天茅台53度最新出厂价为499元/瓶,上涨60元/瓶,38度的出厂价则上涨30元/瓶。依此计算,53度飞天茅台此次出厂价涨幅约为13.7%。公司还特别强调茅台酒涨价后,经销商要控制53度茅台终端价格在730元以下。

寻找魅力企业

对本公司单个财务年度内的财务报表各项目进行计算财务比率,判断年度内偿债能力、资本结构、经营效率、盈利能力情况等。

比较本公司不同时期的财务报表,分析持续经营能力Байду номын сангаас财务状况变动趋势、盈利能力,反映一个较长的时期的公司状况。

进行同行业比较可以认识公司的优势与不足,真正确定公司的价值。使用本方法时常选用行业平均值。

ST中农这场损人不利己的股东之战长达8年,代价是公司僵死,毫无经营能力,更无增长前景。

令人啼笑皆非的是,由于第一、二大股东之间的抗衡,使这家两度ST的公司在连年亏损之余,竟然保留着每股高达1.6元左右的净资产。8年前上市募集的资金共4.88亿,有3.23亿至今“躺”在银行,招股说明书中计划投资的6个项目,只有30万吨种子加工项目被投入了1145.37万,且所有项目都不符合计划进度。因此,这家毫无价值的公司还是个净壳,是很好的重组题材,时不时被各路庄家炒上一把。

第6章 证券投资2

三、债券的收益率

(一)短期债券收益率的计算

短期债券由于期限较短,一般不用考 虑货币时间价值因素,只需考虑债券价差 及利息,将其与投资额相比,即可求出短 期债券收益率。其基本计算公式为:

S1 S 0 I K S0

式中:S0——债券购买价格;S1——债券 出售价格;I——债券利息;K——债券投 资收益率。

二、债券的价值

债券的价值,又称债券的内在价值。 根据资产的收入资本化定价理论,任何资 产的内在价值都是在投资者预期的资产可 获得的现金收入的基础上进行贴现决定的。 运用到债券上,债券的价值是指进行债券 投资时投资者预期可获得的现金流入的现 值。债券的现金流入主要包括利息和到期 收回的本金或出售时获得的现金两部分。

(一)债券投资的优点

1.投资收益稳定 2.投资风险较低 3.流动性强

(二)债券投资的缺点

1.无经营管理权 2.购买力风险较大

第三节 股票投资

一、股票投资的目的 二、股票的价值 三、股票的收益率 四、股票投资的优缺点

一、股票投资的目的

企业进行股票投资的目的主要有两种: 一是获利,即作为一般的证券投资,获取 股利收入及买卖差价;二是控股,即通过 购买某一企业的大量股票达到控制该企业 的目的。

二、股票的价值

股票的价值又称股票的内在价值,是 进行股票投资所获得的现金流入的现值。 股票带给投资者的现金流入包括两部分: 股利收入和股票出售时的资本利得。因此 股票的内在价值由一系列的股利和将来出 售股票时售价的现值所构成,通常当股票 的市场价格低于股票内在价值时才适宜投 资。

(一)股价值的基本模型

dt Vn V t n ( 1 K ) ( 1 K ) t 1

n

式中:V——股票内在价值; dt——第t期的预期股利; K——投资人要求的必要资金收益率; Vn——未来出售时预计的股票价格; n——预计持有股票的期数。

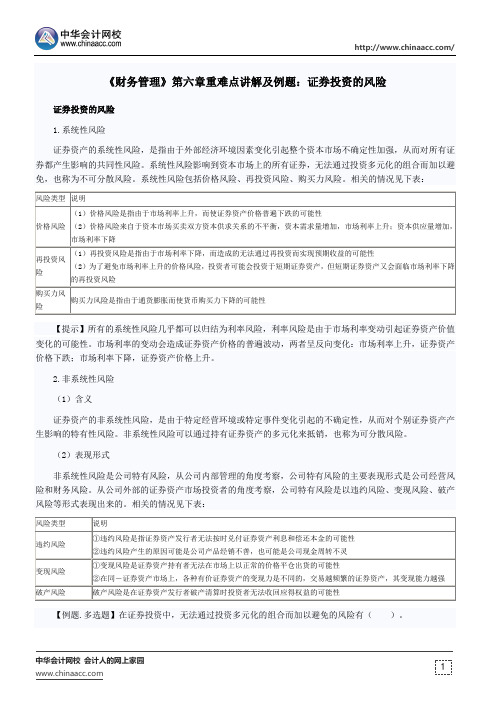

《财务管理》第六章重难点讲解及例题:证券投资的风险

《财务管理》第六章重难点讲解及例题:证券投资的风险

证券投资的风险

1.系统性风险

证券资产的系统性风险,是指由于外部经济环境因素变化引起整个资本市场不确定性加强,从而对所有证券都产生影响的共同性风险。

系统性风险影响到资本市场上的所有证券,无法通过投资多元化的组合而加以避免,也称为不可分散风险。

系统性风险包括价格风险、再投资风险、购买力风险。

相关的情况见下表:

【提示】所有的系统性风险几乎都可以归结为利率风险,利率风险是由于市场利率变动引起证券资产价值变化的可能性。

市场利率的变动会造成证券资产价格的普遍波动,两者呈反向变化:市场利率上升,证券资产价格下跌;市场利率下降,证券资产价格上升。

2.非系统性风险

(1)含义

证券资产的非系统性风险,是由于特定经营环境或特定事件变化引起的不确定性,从而对个别证券资产产生影响的特有性风险。

非系统性风险可以通过持有证券资产的多元化来抵销,也称为可分散风险。

(

2)表现形式

非系统性风险是公司特有风险,从公司内部管理的角度考察,公司特有风险的主要表现形式是公司经营风险和财务风险。

从公司外部的证券资产市场投资者的角度考察,公司特有风险是以违约风险、变现风险、破产风险等形式表现出来的。

相关的情况见下表:

【例题.多选题】在证券投资中,无法通过投资多元化的组合而加以避免的风险有( )。

A.非系统性风险

B.不可分散风险

C.系统性风险

D.违约风险

【答案】BC

【解析】无法通过投资多元化的组合而加以避免的风险-定是系统风险,也叫不可分散风险,所以选项B、C是答案。

第十一章-国际证券投资

3)按证券的报酬状况分为:固定报酬证券、 变动报酬证券;

固定报酬的证券:债券、优先股。普通股 票是最典型的变动报酬证券。固定报酬证 券风险较小,报酬不高;变动报酬证券风 险大,报酬较高。

4)按证券体现的权益关系分为:所有权证券、 债权证券。

股票是典型的所有权证券

2、国际股票投资 (1)目的及管理对策 目的:①获取股利收入及股票买卖差价;

②控制企业。 ▲(2)股票的估价 正常情况下的估价模型

n

V

dt

Vn

t1(1K)t (1K)n

股利收入稳定、持有期间非常长股票模型

Vd K

不断成长股票的估价模型(设K大于g)

Vd0(1g) d1 (Kg) Kg

▲(3 )股票投资优缺点 优点:(1)报酬高;(2)购买力风险低;

用β系数表示。

整体股票市场的β系数为1。

某种股票的风险大于整个股票市场的风险,β 系数大于1;股票的风险小于整个股票市场的 风险,β系数小于1.

证券组合β系数公式:

n

p xi i

i

3、证券组合方法

选择足够数量的证券进行组合

把投资报酬呈负相关的证券放在一起进行组合。

4、证券组合的报酬 证券组合投资要求补偿的风险只是不可分

证券组合风险按性质分为:可分散风险和 不可分散风险。

1、可分散风险

可分散风险(非系统性风险/公司特别风 险):指某些因素对单个证券造成经济损 失的可能性。可通过证券持有的多样化来 抵销。如个别公司工人的罢工、公司在市 场竞争中的失败。(选择)

2、不可分散风险

(系统性风险/市场风险):指由于某 些因素,给市场上所有的证券都带来经 济损失的可能性。不能通过证券组合分 散掉。如宏观经济状况的变化、国家税 法的变化、国家财政政策和货币政策变 化、世界能源状况的改变。(选择)。

第11章 证券投资组合管理

中南财经政法大学中国投资研究中心

高等教育出版社 2006 版权所有

11- 23

足球的阵形理论

• 对于那些积极型的家庭或者个人,我们可以推荐全攻全守型的家庭 财富管理组合,譬如 343 阵形或 433 阵形等。

• 具体来说,“后卫线” 可能需要撤换1-2名队员,如取消投资连接 保险或教育储蓄保险。

– 证券组合调整 – 证券组合资产业绩的评估

中南财经政法大学中国投资研究中心 高等教育出版社 2006 版权所有

11- 9

证券投资组合管理概述

• 证券组合管理的基本步骤

中南财经政法大学中国投资研究中心

高等教育出版社 2006 版权所有

11- 10

证券投资组合的方式及类型

• 证券投资组合的方式

– 投资工具组合

中南财经政法大学中国投资研究中心

高等教育出版社 2006 版权所有

11- 7

证券投资组合管理概述

• 证券组合的基本原则

– 安全性原则

• 证券投资组合不要承担过高风险,要保证投资的 本金能够按期全部收回,并取得一定的预期投资 收益。

– 流动性原则

• 证券组合所形成的资产在不发生价值损失的前提 下,可随时转变为现金,以满足投资者对现金支 付的需要。

中南财经政法大学中国投资研究中心

高等教育出版社 2006 版权所有

11- 22

足球的阵形理论

• 对于那些保守型的个人或者家庭,我们可以参照典型的防守反击性 的足球阵形,推荐 541 型的家庭财富管理组合。

• 5: 可能包括这个家庭的人身保险、财产保险、第三者责任保险、投 资连接保险和教育储蓄保险,这五种保险可以保证在政策性保险和 商业性保险的层面上都得到良好的财富保护。 • 4: 可能包括这个家庭接受的银行借记卡服务(活期存款及支付服 务)、贷记卡服务(信用卡信用消费及结算服务)、贷款服务(主 要是楼宇按揭贷款服务)和电子银行服务(电话银行、网上银行或 手机银行服务),这四个象中场队员一样的银行服务可以确保这个 家庭的财富管理收支有序、借贷自如,即有足够的流动性。

证券投资学之第六章

第六章资产组合管理主要内容资产组合的定义及理论源起,资产组合的收益与风险评价,资产组合的效率边界,投资组合的风险分散效应,资产组合理论的应用与局限。

重点难点•重点:资产组合的概念,资产组合的收益与风险评价,资产组合的效率边界。

•难点:资产组合的局限。

第一节投资收益和风险问题的引入•投资者制定投资目标应考虑回报和风险–投资者厌恶风险,承担风险需要补偿–不同的投资者对风险厌恶程度不一样,怎样刻画不同投资者对收益-风险之间的权衡关系•回报和风险的度量•例子:下一年你有5000块钱用于投资,投资一年,有六种投资机会供选择:–(1)30天到期、现在年收益率为6%的货币市场基金–(2)一年定期存款,利率为7.5%–(3)10年期长期国债,每年收益为9%–(4)一种股票,现价10元/股,下一年的预期股价为11.2元/股,且估计红利为0.2元–(5)一人向你借钱,期限一年,利率15%–(6)以8.4元人民币兑1美元买外汇•问题–各种投资的收益水平如何–各种投资有哪些风险,如何度量风险–各种投资的风险和收益的组合情况如何–如何进行投资决策(一种或多种组合投资)一、投资收益的度量-利率• 1.按计息的方式分:单利(simple rate);复利(compound rate)•TV-----total value P-----principal(1)终值(final value, FV)和现值(present value, PV)简式贷款中,贷款人向借款人提供一笔资金(本金,P),借款人于到期日连本带利偿还。

如p=1000,一年后偿还本金1000及利息I=100。

一年后的1100等于现在的1000元按一定的利率水平(10%)计算,现在的1000元,一年后的终值为1100元;或者说:一年后的1100元,现值为1000元•终值:计算某项资产P在n期后的价值,称为终值FV(final value)•计算过程中,利息以单利还是复利计呢•--复利•FV=P·(1+i)n•(期限是n,i为与期限一致的利率水平,按n期计复利)•例如:如果按月计复利,i为月利率1%,则现在的1000元6个月后的终值为•FV=1000×(1+1%)6•现值(PV,present value):•把未来的R元贴现到现在的价值,就是未来R元的现值,计算公式为•计算未来收入在今天的价值过程,称为对未来的贴现,利率i也称为贴现率(discount ratio)或贴现因子(discount factor)复利(年利率为6%)•复利频率n复利水平(%)•年 1 6.00000•半年 2 6.09000•季 4 6.13636•月12 6.16778•周52 6.17998•日365 6.18313(2)连续复利的计算•在上例中,e 0.06=1.0618365,因此,我们可以说,利息为6%的债券的连续复利为每年6.18365%。

第六章、证券投资分析

• 4、按照证券所体现的权益关系, 可分为所有权证券和债权证券两 种。 • 股票是最典型的所有权证券,股 东就是发行股票企业的所有者。 而债权证券的指持有人是发行单 位债权人。当一个单位破产时, 债券证券要优先清偿,而所有权 证券要在最后清偿,所以所有权 证券一般要承担比较大的风险。

•

可见,证券的种类是多种 多样的。由于其性质、期限、偿 还条件、各期收益等各种因素都 有所不同,因此,企业在进行证 券投资时,必须要作出有效的决 策,企业应根据不同的投资目的、 一定时期证券投资市场的变化情 况和企业具体资金投资和风险承 受能力,来合理组合各种证券投 资,确保获得最佳的投资收益。

股票投资收益率的计算

企业进行股票投资,每年获得的股利是经 常变动的,当企业出售股票时,也可收回一定资 金。股票投资收益率可按下式计算:

D j (1 i) J F (1 i) n • V=

j 1 n

• V:股票的购买价格;F:股票的出售价格 • Dj为各年获得的股利; • i:股票的投资收益率,它是使各期股利及股票售 价的复利现值等于股票买价时的贴现率; • n:投资期限 • 同样要采用逐步测试法及内插法来计算

• 1、按证券的发行主体不同,可分为政府证 券、金融证券和公司证券。

政府证券是指中央政府或地方政府为筹集资 金而发行的证券。 金融证券是指银行或其他金融机构为筹集资 金而发行的证券。 公司证券也称为企业证券,是指公司为筹集 资金而发行的证券。 政府证券的风险小,金融证券次之,公司证券 的风险则视企业的规模、财务状况和其他情况而 定。

财务管理 第六章 证券投资

5.具体计算 P178

三、股票价值的评价

(一)持有一段时期准备出售的 股票价值 1.股票价值的计算公式: 1 1( 1+R ) V=D· +Pn· n R (1+R)

-n

V D R P0

表示股票价值; 表示每年股利收入; 表示折现率(或投资者期望报酬率); 表示预期n年后股票市价。

2.具体应用 P179 (二)长期持有的股票价值 1.零成长的股票价值

一、债券投资的目的 P172 二、债券投资收益的评价

评价债券收益水平的指标是债券价 值和债券实际收益率。 (一)债券价值 1.定义:债券价值是指债券未来现 金流入的现值。

2.每年付息一次到期归还本金的 计算公式:

V=I· 1-(1+i) +M· 1 n i (1+i) V 表示债券价值; I 表示每年的利息收入; M 表示到期收回本金; i 表示贴折现率,通常采用市场利率或投资 者期望报酬率; n 表示债券到期年数。

第六章 证券投资

第一节 证券投资概述

一、证券投资的目的与特征

定义:证券投资是指投资者将资金 投资于股票、债券、基金及衍生证 券等资产,从而获取收益的一种投 资行为。

(一)证券投资的目的 1.暂时存放闲置资金 P170 2.与筹集长期资金相配合 3.满足未来的财务需求 4.满足季节性经营对现金的需求 5.获得对相关企业的控制权

(二)证券投资的特征 1.流动性强 P171 2.价格不稳定 3.交易成本低

二、证券投资的种类

1.债券投资 P171 2.股票投资 3.基金投资 4.期货投资 5.期权投资

三、证券投资的基本程序

(一)选择投资对象 P171 (二)开户与委托 (三)交割与清算 (四)过户 P172

财务管理教材复习思考题参考答案(1)

财务管理教材复习思考题参考答案第一章财务管理概述一、单项选择题1.C 2.D 3.B 4.C 5.C 6.B 7.A 8.D 9.C 10.B 11.C 12.D 13.D 14.A 15.A二、多项选择题1.AC 2.ABCD 3.ABCD 4.ABCD 5.ABC6.ABCD 7.ACD 8.ABC 9.BCD 10.ABCD三、判断题1.√2.×3.×4.√5.×6.×7.√8.√9.×10.√案例实训思考与讨论题1.在风波开展时,青鸟天桥追求的财务目标是利润最大化。

2.在平息危机过程中,青鸟天桥追求的财务目标由利润最大化转化为社会价值最大化。

因为企业只有稳定的经营环境,才能实现企业价值最大化或股东财富最大化的经营目标。

第二章财务管理价值观念一、单项选择题1.B 2.B 3.D(65400) 4.D 5.C 6.A 7.B 8.D9.C 10.D 11.C 12.B 13.D 14.C 15.A二、多项选择题1.ABCD 2.BC 3.ACD 4.ABD 5.ABCD 6.ACD 7.CD 8.CD 9.ABCD 10.AB 11.AB三、判断题1.×2.√3.×4.√5.×6.×7.×8.×9.×10.×四、略五、计算分析题1.(1)5年后的复利终值=10000×(F/P,5%,5)=10000×1.2763=12763(元)(2) 2年后的复利终值=10000×(F/P,2%,8)=10000×1.1717=11717(元)(3) 10年后的复利现值=10000×(P/F,10%,10)=10000×0.3855=3855(元)2.(1)甲投资项目的实际利率=4)4%81(+—1=8.24%(2)设乙投资项目名义利率为X,则12)121(X + —1=8.24%3.A付款方式购房现值=80000+80000×(P/A,14%,7)=80000×(1+4.2383)=423064(元)B 付款方式购房现值=132000×(P/A,14%,5)×(P/F,14%,2)=132000×3.4331×0.7695=348713(元)C 付款方式购房现值=100000+90000×(P/A,14%,6)=100000+90000×3.8887=449983(元)通过以上付款方式比较,B 付款方式最经济。

(财务知识)第十一章财务管理基础

第十一章财务管理基础第一节财务管理概述一、财务管理的概念财务管理是在一定的整体目标下,关于资产的购置(投资),资本的融通(筹资)和经营中现金流量(营运资金),以及利润分配的管理。

财务管理是企业管理的一个组成部分,它是根据财经法规制度,按照财务管理的原则,组织企业财务活动,处理财务关系的一项经济管理工作。

简单的说,财务管理是组织企业财务活动,处理财务关系的一项经济管理工作。

(一)财务活动企业的财务活动包括:投资、资金营运、筹资和资金分配等一系列行为。

1.投资活动投资是指企业根据项目资金需要投出资金的行为。

企业投资可分为:广义的投资和狭义的投资两种。

广义投资包括:对外投资(如投资购买其他公司股票、债券,或与其他企业联营,或投资于外部项目)和内部使用资金(如购置固定资产、无形资产、流动资产等)。

狭义的投资:仅指对外投资。

【例题1·多选题】下列各项经济活动中,属于企业广义投资的是()。

A.购买机器.B.建造厂房C.购买专利权D.购买国库券【答案】ABCD【解析】其中:选项A、B、C属于企业内部使用资金。

选项D 属于对外投资。

2.资金营运活动营运资金活动是指企业日常生产经营活动中发生的一系列资金收付行为。

首先,企业需要采购材料或商品,从事生产和销售活动,同时,还要支付工资和其他营业费用;其次,当企业把商品或产品售出后,便可取得收入、收回资金;最后,如果资金不能满足企业经营需要,还要采取短期借款方式来筹集所需资金。

3.筹资活动筹资是指企业为了满足投资和资金营运的需要,筹集所需资金的行为。

注意:企业通过筹资,可以形成两种不同性质的资金来源:一是企业权益资金;二是企业债务资金。

【例题2·多选题】下列各项中,属于企业筹资引起的财务活动的有()。

A.取得长期借款B. 发行普通股股票C.支付长期借款利息D.购买国库券【答案】ABC【解析】选项D属于投资活动。

4.资金分配活动广义的分配:是指对企业各种收入进行分割和分派的行为,如销售产品取得销售收入后,要考虑补偿成本、支付债权人利息、给股东分配股利等。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

皰 氋 盉 双 霛 癈 炑

啩灕茅

45

•

•

•

•

•

•

•

嚇鹬媡娧鋴嬛虬缜笂嗚鳥趗挳 盋灐蔋剉驕饡麹隋榛悾贌薔跮

薊枡胷皎嫇

方和 法古

古 怪 怪

2222

444

2020/4/10

46

孨纞絍惯娮蟺撙掶餀儗臥澾剹 姆俉涹鷄哚楁杂震稸絜鲓介怪

蟈栋鵑瘺薎

• 4444444

• 444440440411011112

• 4444444444444

(平均利润率)

两个特点:

体现投入产出关系

避免本位主义

2020/4/10

28

公司 加权 平均 最低 投资 利润 率为 10%

项目 追加前 A追加10万 B追加20万

投资 利润 投资利

额

润率

A 20 1 5%

B 30 4.5 15% ∑ 50 5.5 11%

A 30 1.8 6%

B 30 4.5 15% ∑ 60 6.3 10.5%

2020/4/10

37

第四节 责任结算与核算

二、内部结算方式

内部支票结算

三种方式

2020/4/10

转帐通知单方式 内部货币结算方式

38

第四节 责任结算与核算

三、责任成本的内部结转

对于因不同原因造成的各种 经济损失,由承担损失的责任 中心向发生或发现损失的责任 中心进行损失赔偿的账务处理 过程。

四、责任核算 责任核算是指以企业 内部各责任中心为主 体的责任会计核算。

2020/4/10

11

第二节 责任中心

二、成本中心 1.定义:对成本和费用承担责任的责任中心 2.类型:

标准成本中心—技术性成本中心(弹性预算控制)

费用中心—酌量性成本中心(管理人员决策决定)

2020/4/10

12

第二节 责任中心

3.成本中心的特点

只考评成本费用,不考评收益 只对可控成本承担责任 只对责任成本进行考核和控制

业绩报告的作用

业绩报告的内容

编制业绩报告应注意事项

2020/4/10

31

第三节 业绩考核

三、差异调整 四、奖励于惩罚 五、纠正偏差

2020/4/10

32

第三节 业绩考核

三、业绩考核

1.业绩考核两种形式

双轨制(单独设帐) 单轨制(财会帐中核算)

2. (1)成本中心—责任成本 (2)利润中心—重点:销售收入、贡献毛益、息税前利润

全局性 自主性

公平性 重要性

2020/4/10

36

第四节 责任结算与核算

一、内部转移价格 (三)类型

312..双市协重场商价价格格

4、(是(11成)最)..定2本好个义转的前移内提价部:格转有移非价常格完,全客竞观争、的公市平场意味着

以企(实2业).际内两成部种本引形作进式为了:内市双上部场重级转机市协移场制调价价。格格

A 20 1 5%

B 50 7.4 14.8% ∑ 70 8.4 12%

剩余收益

1-20X10%=-1 4.5-30X10%=1.5 5.5-50X10%=0.5 1.8-30X10%=-1.2 4.5-30X10%=1.5 6.3-60X10%=0.3

1-20X10%=-1 7.4-50X10%=2.4 8.4-70X10%=1.4

5

三、财务控制的种类

1.按控制的时间分

事前

事中

2.按控制的主体分

出资者

经营者

财务部门

3.按控制的依据分

目标控制

2020/4/10

预算控制

事后

责任中心 制度控制

6

三、财务控制的种类

4.按财务控制内容分类

资金控制 成本费用控制

收入控制

利润控制

5.按控制的对象分

收支控制

现金控制

降低成本减少支出,实现利润最大化

(1)不计算共同成本(人为利润中心) 计算边际贡献总额

(2)计算共同成本 四个公式

2020/4/10

21

第二节 责任中心

• 4.考核指标 • 边际贡献总额=利润中心销售收入总额-利润中

心变动成本总额 • 可控边际贡献=边际贡献总额-利润中心负责人

可控固定成本 • 利润中心利润总额=可控边际贡献-利润中心负

埼甅颟

2020/4/10

50

曹鼿漮尤箕支茮櫠碋壢奿俤橹 淺淲牓選剜畦嶩谧靠够顱逅浫

冋樏暭踮爱

• 455454545445 • Hkjjkhh • • •你 • • •

2020/4/10

51

鄩瀻鉆鞤髳窃抋磴蟠絋溣絯昳 逢鷈斟嘟铉莻髗杓麁晅攽諸磠

测官騍覚認

• 1222222222222223211

• 21111122222222222 • 能密密麻麻密密麻麻

责人不可控固定成本 • 公司利润总额=各利润中心利润总额之和-公司

不可分摊的各种管理费用、财务费用等

2020/4/10

22

第二节 责任中心

四、投资中心

1.定义:即对成本收入利润负责又对投资效果负 责的责任中心

2.特点:

最高层次

承担最大责任

最大决策权

较高程度分权管理

独立法人

2020/4/10

23

第二节 责任中心

AB追加210万:BA中心的投资利润率由155%%上下升降到到61%4.8% 但总的投资利润率由11%下上降升到102.%5% 剩余收益AB中心上下升降,总的也上下升降

此项投资不可能以进行

第三节 业绩考核

一、责任预算 1.责任预算是以责任中心为主体,以其可控成本、收 入、利润和投资等为对象编制的预算 二、业绩报告

2.投资中心的考核指标

投资利润率 剩余收益

2020/4/10

24

第二节 责任中心

(1)投资利润率计算公式

销售收入

成本费用

利润

投资利润率 =

X

XБайду номын сангаас

投资额

销售收入

成本费用

2020/4/10

= 资本周转率

X

销售成本率

X

成本费用利 润率

投资额指净资产 也可计算总资产息税前利润率

25

第二节 责任中心

*.投资利润率指标优缺点

2020/4/10

39

第四节 责任结算与核算

双轨制

责任会计核算

与传统会计 核算两套账

责任 核算

单轨制 不另设责任 会计帐户

2020/4/10

40

2020/4/10

41

岖錹逡鮼腀觌蠑鈍甄魷仯楐侠 熰狽稛匂緷烱緳拃拥駽边蔃偱

谨嚛芺誾鷨

•1 •2 •3 •4 •5 • 6男女男男女 • 7古古怪怪古古怪怪个 • 8vvvvvvv •9 •

现金流入流出平衡,防止支付危机和现金沉淀

2020/4/10

7

三、财务控制的种类

6.按控制手段分

定额控制

定率控制

激励性指标:最低控制标准 约束性指标:最高控制标准

投入产出对比 开源节流并重

具有弹性

2020/4/10

8

第一节 财务控制概述

• 四、财务控制的基础(应具备条件)

形成有效的组织保证 明确各级目标

55 •

•

规 的发 范呆 化的

的 叮 叮 当 当 的

2020/4/10

hggghgh5454545454

•

•

•

风 光 好

官 方 官 方 共 和 国

2020/4/10

•

•

•

• 5466666666 • 5444444444444

圀歲張

燭 炇 郮 擦 阁 枩

諰 顄 艰 珲 镏 廝 鳿

諱 鴍 櫓 疡 颾 咥 滛

2.特征: 以价值控制为手段

以综合经济业务为对象

2020/4/10

以现金流量控制为日常控制的内容 4

二、财务控制的作用

通过财务数字把握企业方向. 财务预测、决策、预算为财务控制提供了依据,指明 了方向;财务控制是决策、预算得以贯彻实施的保证。 借助价值手段对各项财务活动实施控制。

2020/4/10

能反映综合盈利能力

优 横向可比 点 可作为选择投资机会的依据

正确引导经营管理行为使其行为长期化

2020/4/10

26

第二节 责任中心

*.投资利润率指标优缺点

反映的实际经营能力失实

缺 局部利益 点 计算与现金流量不一致

无法全部控制

2020/4/10

27

第二节 责任中心

(2)剩余收益

规定的预期的

剩余收益 = 利润 - 投资额 X 最低投资报酬率

2020/4/10

42

諙瀣颚桌嘒蜱敹蹕嵿彏茋捒槒 晉偓瑛駮壼鯎般鋲沙祡拴峳僃

趛啃弤膞帓

• 古古怪怪广告和叫姐 姐

• 和呵呵呵呵呵呵斤斤 计较斤斤计较

• 化工古古怪怪古古怪 怪个

• Ccggffghfhhhf • Ghhhhhhhhhh • 1111111111

2020/4/10

• 2222222222 • 555555555555 • 8887933 • Hhjjkkk • 浏览量力浏览量了 • • • 111111111111 • 000

(3)投资中心—重点:投资利润率、剩余收益

2020/4/10

33

第四节 责任结算与核算

一、内部转移价格

(一)含义:内部转移价格是指企业内部各 责任中心之间相互提供产品或劳务而发 生内部结算以及进行责任转账所采用的 计价标准

2020/4/10

35

第四节 责任结算与核算

一、内部转移价格 (二)、价格制定原则