事业单位负债的核算精品文档61页

合集下载

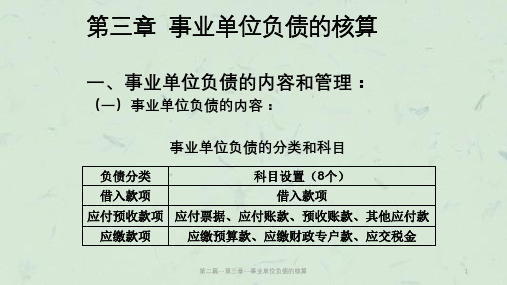

第四章事业单位负债的核算

事业 负债是指事业单

位所承担的能以 货币计量,需要 以资产或劳务偿 付的债务

负债类账户

期初余额

本期负债减少额 本期负债增加额 期末余额:现有负债 总额

一、短期借款的核算内容 核算事业单位借入的期限在1年内(含1年)的各 种借款

二、短期借款的核算账户 短期借款

偿还短期借款的本金

取得短期借款的本金

余额:尚未偿还短期借 款的本金

三、短期借款的账务处理

1、取得短期借款 借:银行存款 贷:短期借款 2、借款利息 借:其他支出 贷:银行存款 3、偿还短期借款 借:短期借款 贷:银行存款

1.发生应付账款 ⑴借:存货——材料 应交税费——应交增值税(进项税) 贷:应付账款 ⑵借:应付票据 贷:应付账款 2.偿还应付账款 借:应付账款 贷:银行存款(或应付票据) 3.无法偿付或债权人豁免的应付账款 借:应付账款 贷:其他收入

三、预收账款

(一)核算内容 预收账款是指事业单位按照合同规定向 购货单位或接受劳务的单位预收的款项。 预收账款核算使用的会计账户 预收货款比较多的单位设置“ 预收账款” 预收货款不多的单位将预收货款直接记 “应收账款”的贷方

3、应缴预算款的账务处理

⑴取得应缴国库款 借:库存现金或银行存款 贷:应缴国库款 ⑵处置资产应上缴国库的处置净收入 借:待处置资产损溢——处置净收入 贷:应缴国库款 ⑶实际上缴国库款 借:应缴国库款 贷:银行存款

二、应缴财政专户款

应缴财政专户款是指事业单位按代收的应 上缴财政专户的款项。 (一)预算外资金缴入同级财政专户的缴款方式 1.全额上缴 2.按比例上缴 3.结余上缴

三、预收账款

(二)预收账款账户

预收账款 ⑴用货物抵付的货款 ⑵退回多收的预收账 款 ⑴预先收取的部分货 款 ⑵补收剩余货款

事业单位负债的核算

借:长期借款

500 000

贷:银行存款

500 000

•支付利息时:

按单利计算利息:500 000×10%×5=250 000元

借:其他支出

250 000

贷:银行存款

250 000

BACK

子情境8.2 事业单位应缴款项的核算

❖ 应缴款项是指事业单位应缴未缴的各种款项, 包括应当上缴国库或者财政专户的款项、应缴 税费,以及其他按照国家有关规定应当上缴的 款项。

❖属于增值税一般纳税人的事业单位销售应税产品或 提供应税服务,按包含增值税的价款总额,借记“ 银行存款”、“应收账款”、“应收票据”等科目,按 扣除增值税销项税额后的价款金额,贷记“经营收 入”等科目,按增值税专用发票上注明的增值税金 额,贷记本科目(应缴增值税—销项税额)。

❖属于增值税一般纳税人的事业单位实际缴纳增值税 时,借记本科目(应缴增值税—已交税金),贷记 “银行存款”科目。

2.为购建固定资产支付的专门借款利息,分别以下情况处理: (1)属于工程项目建设期间支付的,计入工程成本,按照支付的利息,

借记“在建工程”科目,贷记“非流动资产基金—在建工程”科目;同时, 借记“其他支出”科目,贷记“银行存款”科目。 (2)属于工程项目完工交付使用后支付的,计入当期支出但不计入工程 成本,按照支付的利息,借记“其他支出”科目,贷记“银行存款”科目。 3.其他长期借款利息,按照支付的利息金额,借记“其他支出”科目,贷 记“银行存款”科目。 4.归还长期借款时,借记本科目,贷记“银行存款”科目。

核算。对于基建项目借款,还应按具体项目进 行明细核算。

事业单位负债的核算

借方

长期借款

贷方

归还长期借款数额

发生长期借款 数

第二篇--第三章--事业单位负债的核算课件

800

贷:应缴预算款

800

③ 将本月全部应缴款3800元,开出“一般缴款书”缴入 国库。

借:应缴预算款

3800

贷:银行存款

3800

第二篇--第三章--事业单位负债的核算

8

(二)应缴财政专户款的管理与核算:

1、预算外资金财政专户会计概述:

(1)预算外资金的概念和范围:

• 预算外资金是指根据国家财政制度和财务制度的 规定,不纳入国家预算,由地方各部门、各企事 业单位自收自支的资金。

第二篇--第三章--事业单位负债的核算

13

③ 财政专户会计具有监督部门和单位预算外资金收支 计划执行情况,合理调度预算外资金的职能。监督 部门和单位及时、足额将预算外资金上缴财政专户, 按批准的预算外资金收支计划及时核拨资金;根据 有关预算外资金管理法规和制度规定,参与做好预 算外资金统筹调剂使用工作,提高预算外资金使用 效益。

第二篇--第三章--事业单位负债的核算

9

• 在我国,预算外资金的范围主要包括:地方财政支配 的各项附加收入和集中的有关资金;国有企业及主管 部门掌握的各项专用基金;行政事业单位的自收自支 资金;中央和地方主管部门所属不纳入预算的企业收 入;法律法规规定的行政事业性收费、基金和附加收 入等;国务院或省级人民政府及其财政、计划(物价) 部门审批的行政事业性收费;国务院及财政部审批建 立的基金、附加收入;主管部门所属单位集中上缴资 金;用于乡镇政府开支的乡自筹和乡统筹资金;其他 未纳入预算管理的财政性资金。社会保障基金在国家 财政尚未建立社会保障预算制度以前,先按预算外资 金管理制度进行管理,专款专用。

④ 遵守信用。事业单位借入的款项必须按合同的规定 及时偿还利息,不可拖欠、违约。

第十五章 事业单位负债的核算 《政府与非盈利组织会计》PPT课件

贷:应缴税费——应缴企业所得税 36 700

缴纳时:

借:应缴税费——应缴企业所得税 36 700

贷:银行存款

36 700

2. 应缴国库款的核算

【例15-17】某事业单位代行政府职能,取得应缴入国库 的罚款收入500元,并存入银行。

借:银行存款 500 贷:应缴国库款 500

【例15-19】月末,某事业单位将本月取得的应缴国库款 6 220元缴入财政专户。

借:应付账款 13 000 贷:其他收入 13 000

三、应付暂收款项的核算

4.预收账款的核算

【例15-36】某事业单位接受A企业预订某项服务, 预收款项6 000元,存入银行。

借:银行存款 6 000 贷:预收账款 6 000

三、应付暂收款项的核算

【例15-37】接例15-36,单位向A企业提供服务,单位确 认收入,并收取余款24 000元。

本科目应当按照长期应付款的类别以及债权单 位(或个人)进行明细核算。

借:存货 10 000 应缴税费——应缴增值税——进项税额 1 700 贷:银行存款 11 700

【例15-7】某事业单位所购的非自用材料因保管不善发 生毁损,材料的账面余额5 000元,相关增值税850元,转为 待处置资产。

借:待处置资产损溢 5 850 贷:存货 5 000

应缴税费——应缴增值税——进项税额转出 850

• 事业单位的非流动负债包括长期借款、长期应付款 等。事业单位的负债划分与会计科目设置见表15-1。

第一节 短期负债的核算

一、短期借款的核算

为核算事业单位借入的期限在1年内(含1 年)的各种借款,设置“短期借款”(2001)科目。 贷方记短期借款的发生额,借方记短期借款的 发生额,本科目期末贷方余额,反映事业单位尚 未偿还的短期借款本金。

事业单位负债的核算

事业单位负债的核算

• • • • • • 负债的概念 借入款项的核算 其他应付款的内容 应缴预算款的核算 应缴财政专户款的核算 应交税金的核算

事业单位负债的概念

• 负债——是指事业单位承担的能以货币计量,需以事业单 位的资产或者劳务偿还的债务 • 事业单位的负债包括借入款项、应付预收款项和各种应缴 款项• 借入款项——事业单位从财政、上级主管部门、金融机构 或其他单位借入的有偿使用的各种款项 • 账户设置 借入款项 • 账务处理

借入,借:银行存款 贷:借入款项(本金) 支付利息,借:事业支出/经营支出 贷:银行存款 还本付息,借:借入款项 事业支出/经营支出 贷:银行存款

偿还本金 借入本金

尚未偿还

其他应付款的内容

• 应付租入固定资产的租金、存入保证金、应付统筹退休金、 个人缴存的住房公积金等

应缴预算款的核算1/2

• 应缴预算款——是指按规定应缴国家预算的收入

- 事业单位代收的纳入预算管理的基金

- 行政性收费收入 - 罚没收入

- 无主财产变价收入

- 其他按预算管理规定应上缴预算的款项 • 应缴预算款——应及时足额上缴财政、不得误入预算外资 金“财政专户”,不得截留、坐支,更不得隐瞒不报或挪 作他用

应缴财政专户款的核算4/4

• 余额上缴,收到预算外资金 借:银行存款 贷:事业收入 • 结算出应上缴的金额 借:事业收入 贷:应缴财政专户款 • 上缴 借:应缴财政专户款 贷:银行存款

应交税金的核算

• 增值税以外的流转税及附加 借:销售税金 贷:应交税金 其他应付款

应缴预算款的核算2/2

• 代收 借:银行存款 贷:应缴预算款 • 上缴 借:应缴预算款 贷:银行存款 无利息使其核算简单

年终应缴预算款账户无余额

• • • • • • 负债的概念 借入款项的核算 其他应付款的内容 应缴预算款的核算 应缴财政专户款的核算 应交税金的核算

事业单位负债的概念

• 负债——是指事业单位承担的能以货币计量,需以事业单 位的资产或者劳务偿还的债务 • 事业单位的负债包括借入款项、应付预收款项和各种应缴 款项• 借入款项——事业单位从财政、上级主管部门、金融机构 或其他单位借入的有偿使用的各种款项 • 账户设置 借入款项 • 账务处理

借入,借:银行存款 贷:借入款项(本金) 支付利息,借:事业支出/经营支出 贷:银行存款 还本付息,借:借入款项 事业支出/经营支出 贷:银行存款

偿还本金 借入本金

尚未偿还

其他应付款的内容

• 应付租入固定资产的租金、存入保证金、应付统筹退休金、 个人缴存的住房公积金等

应缴预算款的核算1/2

• 应缴预算款——是指按规定应缴国家预算的收入

- 事业单位代收的纳入预算管理的基金

- 行政性收费收入 - 罚没收入

- 无主财产变价收入

- 其他按预算管理规定应上缴预算的款项 • 应缴预算款——应及时足额上缴财政、不得误入预算外资 金“财政专户”,不得截留、坐支,更不得隐瞒不报或挪 作他用

应缴财政专户款的核算4/4

• 余额上缴,收到预算外资金 借:银行存款 贷:事业收入 • 结算出应上缴的金额 借:事业收入 贷:应缴财政专户款 • 上缴 借:应缴财政专户款 贷:银行存款

应交税金的核算

• 增值税以外的流转税及附加 借:销售税金 贷:应交税金 其他应付款

应缴预算款的核算2/2

• 代收 借:银行存款 贷:应缴预算款 • 上缴 借:应缴预算款 贷:银行存款 无利息使其核算简单

年终应缴预算款账户无余额

第四章 事业单位负债的核算

第四章 事业单位负债的核算

第一节负债的概述 第二节流动负债 第三节非流动负债

第一节负债的概述

一 负债的概念及特点 二 负债的分类

第一节负债的概述

一 负债的概念及特点 (一)负债的概念 负债是指事业单位所承担的能以货币 计量的需要以资产或劳务偿付的债务。 反映的是资产总额中属于债权人的那 部分权益或利益,代表了事业单位对 其债权人所承担的全部经济责任。

借:应缴财政专户款 贷:银行存款

700000 700000

借:零余额账户用款额度 30000 贷:事业收入 30000

两者均属于财政性资金,均要上缴财政部门,均 有两种上缴方式,集中汇缴和直接上缴。 区别在于: 1 资金的性质不同,应缴国库款是纳入预算管 理的财政性资金,应缴财政专户款是纳入财政 专户管理的财政性资金(原称预算外资金)。 2 应缴纳账户不同,应缴国库款需要上缴财政 国库账户,而应缴财政专户款需要上缴财政专 户。 3 返还,应缴国库款上缴国库后不返还,应缴 财政专户款上缴财政专户后通过核拨返还给事 业单位。

事业单位的非流动负债是指流动负债以 外的负债。 包括长期借款、长期应付款等。

(二)按负债的偿付方式分类 货币性负债和非货币性负债

事业单位负债类会计科目

序号 科目编号

科目名称

短期借款 应缴税费 应缴国库款 应缴财政专户款 应付职工薪酬 应付票据 应付账款 预收账款 其他应付款 长期借款 长期应付款

借:其他支出—税费支出 待处置资产损溢—处置净收入 贷:应缴税费—应缴城建税 —应缴教育费附加

100 500 420 180

固定资产应负担的城建税及教育费附加5000* (7%+3%)=500

第一节负债的概述 第二节流动负债 第三节非流动负债

第一节负债的概述

一 负债的概念及特点 二 负债的分类

第一节负债的概述

一 负债的概念及特点 (一)负债的概念 负债是指事业单位所承担的能以货币 计量的需要以资产或劳务偿付的债务。 反映的是资产总额中属于债权人的那 部分权益或利益,代表了事业单位对 其债权人所承担的全部经济责任。

借:应缴财政专户款 贷:银行存款

700000 700000

借:零余额账户用款额度 30000 贷:事业收入 30000

两者均属于财政性资金,均要上缴财政部门,均 有两种上缴方式,集中汇缴和直接上缴。 区别在于: 1 资金的性质不同,应缴国库款是纳入预算管 理的财政性资金,应缴财政专户款是纳入财政 专户管理的财政性资金(原称预算外资金)。 2 应缴纳账户不同,应缴国库款需要上缴财政 国库账户,而应缴财政专户款需要上缴财政专 户。 3 返还,应缴国库款上缴国库后不返还,应缴 财政专户款上缴财政专户后通过核拨返还给事 业单位。

事业单位的非流动负债是指流动负债以 外的负债。 包括长期借款、长期应付款等。

(二)按负债的偿付方式分类 货币性负债和非货币性负债

事业单位负债类会计科目

序号 科目编号

科目名称

短期借款 应缴税费 应缴国库款 应缴财政专户款 应付职工薪酬 应付票据 应付账款 预收账款 其他应付款 长期借款 长期应付款

借:其他支出—税费支出 待处置资产损溢—处置净收入 贷:应缴税费—应缴城建税 —应缴教育费附加

100 500 420 180

固定资产应负担的城建税及教育费附加5000* (7%+3%)=500

第四章事业单位负债的核算-精品文档

西 南 科 技 大 学 网 络 教 育

15

(3)带息票据到期承兑支付款项时: 应付利息=票据面值×票据的年利率i×年时间t

借:应付票据------××× (票据面值) 事业支出―利息支出(非成本核算单位) 或 经营支出-利息支出(成本核算单位) 贷:银行存款 (按实际支付的金额)

(4)支付银行承兑汇票的手续费时: 借:事业支出―利息支出(非成本核算单位) 或 经营支出-利息支出(成本核算单位) 贷:银行存款/现金

西 南 科 技 大 学 网 络 教 育

16

(5)事业单位持有的应付商业承兑汇票到期而事业单位 无力支付票款,应在票据到期并未签发新的票据时: 借:应付票据------×××(票据面值) 贷:应付账款---××× (6)采用银行承兑汇票方式下,若对方(收款方)已将 应收票据向银行贴现,在付款期到时,如无力付款, 由银行代为扣款或作为逾期借款处理: 借:应付票据――××× 贷:银行存款 或 借入款项――×××

(三) “应付票据---×××” 账户的核算:

1、核算内容: 本账户总括地核算和监督事业单位因购买材料、商品 或接受劳务供应等开出、承兑的商业汇票情况。 按票据的种类和收款人姓名或单位设置明细科目。

西 南 科 技 大 学 网 络 教 育

13

2、账户结构: 应付票据---××(负债类) 票据到期承兑 已经实际支付数 (-) 本期发生额:xx 期初余额:xx 开据出应付商业汇票的面值 (+) 本期发生额:xx 期末余额:xx

西 南 科 技 大 学 网 络 教 育

9

例2:

某事业单位2019年1月1日从银行借入1年的借款 40000元用于经营业务活动,年利率为12%,每季末

计息一次,最后还本,已通过银行收讫。根据上述经

事业单位负债的含义与核算

精品ppt模板供大家使用

单位计算出应发放工资(离退休费)、地方 (部门)津贴补贴、其他个人收入时 借:支出类科目 贷:应付工资(离退休费) 应付地方(部门)津贴补贴 应付其他个人收入

精品ppt模板供大家使用

单位发放工资(离退休费)、地方(部门) 津贴补贴、其他个人收入时

借:应付工资(离退休费) 应付地方(部门)津贴补贴 应付其他个人收入

贷:其他应付款——预提利息 银行存款

——到期还本付息 借:借入款项(本金)

事业支出(或经营支出)(当期支付) 其他应付款——预提利息 贷:银行存款

精品ppt模板供大家使用

含义:负债性质的往来 常见核算内容列举 管理要求

精品ppt模板供大家使用

应付的租金 保证金(押金) 代办费(书费) 代扣代交款(税、费等)

不常用科目

——含义:从财政、上级及金融机构借入 的有偿使用的资金

——核算内容:本科目只核算借入款项的 本金

——利息的处理:利息按照借入款项的用 途列入事业支出或经营支出

精品ppt模板供大家使用

——借入款项时 借:银行存款

贷:借入款项——某单位 ——平时计算或支付利息时 借:事业支出(或经营支出)

精品ppt模板供大家使用

什么是应缴预算款 应缴预算款的内容 应缴预算款的管理 应缴预算款的核算

精品ppt模板供大家使用

——收到应缴预算款时 借:现金、银行存款

贷:应缴预算款 ——上交上级或国库时 借:应缴预算款

贷:现金、银行存款

精品ppt模板供大家使用

什么是应缴财政专户款 什么是财政专户 什么是预算外资金 什么是持证凭票收费 什么是收支两条线管理 三种上交专户形式的核算

单位计算出应发放工资(离退休费)、地方 (部门)津贴补贴、其他个人收入时 借:支出类科目 贷:应付工资(离退休费) 应付地方(部门)津贴补贴 应付其他个人收入

精品ppt模板供大家使用

单位发放工资(离退休费)、地方(部门) 津贴补贴、其他个人收入时

借:应付工资(离退休费) 应付地方(部门)津贴补贴 应付其他个人收入

贷:其他应付款——预提利息 银行存款

——到期还本付息 借:借入款项(本金)

事业支出(或经营支出)(当期支付) 其他应付款——预提利息 贷:银行存款

精品ppt模板供大家使用

含义:负债性质的往来 常见核算内容列举 管理要求

精品ppt模板供大家使用

应付的租金 保证金(押金) 代办费(书费) 代扣代交款(税、费等)

不常用科目

——含义:从财政、上级及金融机构借入 的有偿使用的资金

——核算内容:本科目只核算借入款项的 本金

——利息的处理:利息按照借入款项的用 途列入事业支出或经营支出

精品ppt模板供大家使用

——借入款项时 借:银行存款

贷:借入款项——某单位 ——平时计算或支付利息时 借:事业支出(或经营支出)

精品ppt模板供大家使用

什么是应缴预算款 应缴预算款的内容 应缴预算款的管理 应缴预算款的核算

精品ppt模板供大家使用

——收到应缴预算款时 借:现金、银行存款

贷:应缴预算款 ——上交上级或国库时 借:应缴预算款

贷:现金、银行存款

精品ppt模板供大家使用

什么是应缴财政专户款 什么是财政专户 什么是预算外资金 什么是持证凭票收费 什么是收支两条线管理 三种上交专户形式的核算

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

或劳务偿付的债务。包括借入款项、应付账款、预收账 款、其他应付款、各种应缴款项等。

• 其特点为: • (1)有明确的价值; • (2)有明确的偿还期; • (3)有明确的债务人。 • (二)负债的计价原则 • 1.各种负债应当按实际发生数额记账。 • 2.负债要紧已经发生而数额需要预计确定的,应当

合理估计,待实际数额确定后,再进行调整。

• 无论是有息票据,还是无息票据,“应付票据” 科目只反映其面值。

2、账户设置

借

应付票据

贷

从银行支付 商业汇票款

发生债务开出承兑 商业汇票

期末余额:尚未 支付的承兑商业 汇票款

• 3、账务处理

• (1)事业单位发生商品购销活动中,采用商业汇票结算 开出商业承兑或银行承兑汇票时:

• 借:材料

• 贷:应付票据

•

事业支出/经营支出

• 贷:银行存款

• (4)到期归还借款本金时:

• 借:借入款项

• 贷:银行存款

• 账务处理举例:

• [例1] 某事业单位向上级主管部门申请借入有偿 使用借款获准 100 000 元,并存入银行。

• 借:银行存款

100 000

• 贷:借入款项 —— 上级主管部门 100 000

• [例 2] 某事业单位从财政部门借入有偿使用借款 500 000 元存入银行。

2 、账户设置

借

借入款项

贷

借入款项的归还或 者减少(本金)

有偿借入款的发生或增加 (本金)

期末余额:尚未偿还的 借入款项(本金)

• 3 、账务处理

• (1)取得借款时:

• 借:银行存款

• 贷:借入款项

• (2)月末计提利息时:

•

借:事业支出/经营支出

贷:预提费用

• (3)每季度末支付利息时:

• 借:预提费用

• (二)负债类

• 12

201

• 13

202

• 14

203

• 15

204

• 16

207

• 17

208

• 18

209

• 19

210

借入款项 应付票据 应付账款 预收账款 其他应付款 应缴预算款 应缴财政专户款 应交税金

• 一、负债概述 • (一)负债的定义及特点 • 是指事业单位所承担的、能以货币计量、需要以资产

• (二)应付票据的核算

• 1、会计科目

• 设置“应付票据”科目,核算事业单位在 商品购销业务中所开出商业汇票的开出、支付 等情况。

• 该科目贷方反映事业单位因购销活动采用商业 汇票结算方式而开出的应付票据额;借方反映 到期偿还或转入“应付账款”科目的应付票据 额;余额在贷方,表示事业单位开出的尚未到 期的商业票据额。

500 000

•

——A 银行

200 000

• 贷:银行存款

800 000

• 三、应付票据的核算

• (一)应付票据的概念

• 应付票据是由事业单位对外发生债务时所 开出、承兑的商业汇票,包括银行承兑汇 票和商业承兑汇票。应付票据分带息和不 带息两种。

• 各单位应设置“应付票据备查簿”,详细 登记每一应付票据的种类、号数、签发日 期、到期日、票面金额、收款人姓名或单 位名称以及付款日期和金额等详细资料。 应付票据到期付清时,应在备查簿内逐笔 注销。

• 贷:银行存款

200 000

• 假设该票据到期时,事业单位暂无款支付,与对方协商后,同意 在近期付款,将其转入“应付账款”科目

• 借:应付票据 200 000

• 贷:应付账款

200 000

• 假设该票据为有息票据,年利率为 6 %,到期支付本金和利息。

• 利息 =200 000×6 %×6/12=6 000 元

• 借:事业支出 2 000

•

经营支出 5 000

• 贷:银行存款 7 000

• [例 5 ]某事业单位到期归还向上级主管部门借入款项

的本金 100 000 元,向财政借入款项 500 000 元,向 A 银行借入款项 200 000 元。

• 借:借入款项 —— 上级主管部门 100 000

•

—— 财政部门

• 4、举例:

• [例1] 某事业单位 ( 非成本核算单位 ) 采用商业承兑汇票购入一 批材料,获得一般发票,其含税货款 200 000 元,票据期限 6 个月。

• 借:材料

200 000

• 贷:应付票据 200 000

• 假设该票据为不带息票据,到期以银行存款支付票款。

• 借:应付票据 200 000

• 二、借入款项的核算 • (一)借入款项的概念 • 是指事业单位从财政部门,上级主管部门,金融

机构及其他单位借人的有偿使用的各种款项。内容主 要包括:

• (1) 从财政部门借入的利息较低的事业周转金; • (2) 从金融机构,信用社借人的款项; • (3) 根据协议、合同向外单位借人的款项。 • (二)借入款项的管理 • 1. 借入款项发生前,必须有书面报告,说明借款的

• (2)事业单位采用银行承兑汇票,还需支付银行承兑汇 票手续费,支付手续费时:

• 借:经费支出(有关支出或费用科目)

• 贷:银行存款

• (3)事业单位收到银行支付本息通知时,

• 借:应付票据(按本金)

•

经营支出(按应付利息记相关支出或费用科目)

• 贷:银行存款(按应付本金和利息)

• (4)事业单位到期无款支付商业承兑汇票时: • 借:应付票据 • 贷:应付账款 • (5)事业单位到期无款支付银行承兑汇票时; • 借:应付票据 • 贷:借入款项

渠道、额度、期限、利率和担保方式,经批准后办理 借款手续。

• 2、事业单位对借入款项应加强管理,实行资金的有 偿使用。

• 3. 借入款合同或协议到期,应及时反• 1、 会计科目: “借入款项” • 核算和监督事业单位各项借入资金的增减

变动及其结存情况,该科目应按债权人设置明 细科目进行明细分类核算。

• 借:银行存款

500 000

• 贷:借入款项 —— 财政部门 500 000

• [例3] 某事业单位从 A 银行借人款项 200 000 元。

• 借:银行存款

200 000

• 贷:借入款 ——A 银行 200 000

• [例4] 某事业单位按规定计算并支付事业借入款的利息 费用 2 000 元,经营借入款的利息支出 5000 元。

• 借:应付票据

200 000

•

事业支出 /经营支出

6 000

• 贷:银行存款

206 000

• [例2] 某实行内部成本核算的事业单位采用银行承兑汇票向 w 公司购入材料一批,取得专用发票上注明;货款 200 000 元, 增值税 34 000 元,支付手续费 1 000 元,票据期限 3 个月。

• 其特点为: • (1)有明确的价值; • (2)有明确的偿还期; • (3)有明确的债务人。 • (二)负债的计价原则 • 1.各种负债应当按实际发生数额记账。 • 2.负债要紧已经发生而数额需要预计确定的,应当

合理估计,待实际数额确定后,再进行调整。

• 无论是有息票据,还是无息票据,“应付票据” 科目只反映其面值。

2、账户设置

借

应付票据

贷

从银行支付 商业汇票款

发生债务开出承兑 商业汇票

期末余额:尚未 支付的承兑商业 汇票款

• 3、账务处理

• (1)事业单位发生商品购销活动中,采用商业汇票结算 开出商业承兑或银行承兑汇票时:

• 借:材料

• 贷:应付票据

•

事业支出/经营支出

• 贷:银行存款

• (4)到期归还借款本金时:

• 借:借入款项

• 贷:银行存款

• 账务处理举例:

• [例1] 某事业单位向上级主管部门申请借入有偿 使用借款获准 100 000 元,并存入银行。

• 借:银行存款

100 000

• 贷:借入款项 —— 上级主管部门 100 000

• [例 2] 某事业单位从财政部门借入有偿使用借款 500 000 元存入银行。

2 、账户设置

借

借入款项

贷

借入款项的归还或 者减少(本金)

有偿借入款的发生或增加 (本金)

期末余额:尚未偿还的 借入款项(本金)

• 3 、账务处理

• (1)取得借款时:

• 借:银行存款

• 贷:借入款项

• (2)月末计提利息时:

•

借:事业支出/经营支出

贷:预提费用

• (3)每季度末支付利息时:

• 借:预提费用

• (二)负债类

• 12

201

• 13

202

• 14

203

• 15

204

• 16

207

• 17

208

• 18

209

• 19

210

借入款项 应付票据 应付账款 预收账款 其他应付款 应缴预算款 应缴财政专户款 应交税金

• 一、负债概述 • (一)负债的定义及特点 • 是指事业单位所承担的、能以货币计量、需要以资产

• (二)应付票据的核算

• 1、会计科目

• 设置“应付票据”科目,核算事业单位在 商品购销业务中所开出商业汇票的开出、支付 等情况。

• 该科目贷方反映事业单位因购销活动采用商业 汇票结算方式而开出的应付票据额;借方反映 到期偿还或转入“应付账款”科目的应付票据 额;余额在贷方,表示事业单位开出的尚未到 期的商业票据额。

500 000

•

——A 银行

200 000

• 贷:银行存款

800 000

• 三、应付票据的核算

• (一)应付票据的概念

• 应付票据是由事业单位对外发生债务时所 开出、承兑的商业汇票,包括银行承兑汇 票和商业承兑汇票。应付票据分带息和不 带息两种。

• 各单位应设置“应付票据备查簿”,详细 登记每一应付票据的种类、号数、签发日 期、到期日、票面金额、收款人姓名或单 位名称以及付款日期和金额等详细资料。 应付票据到期付清时,应在备查簿内逐笔 注销。

• 贷:银行存款

200 000

• 假设该票据到期时,事业单位暂无款支付,与对方协商后,同意 在近期付款,将其转入“应付账款”科目

• 借:应付票据 200 000

• 贷:应付账款

200 000

• 假设该票据为有息票据,年利率为 6 %,到期支付本金和利息。

• 利息 =200 000×6 %×6/12=6 000 元

• 借:事业支出 2 000

•

经营支出 5 000

• 贷:银行存款 7 000

• [例 5 ]某事业单位到期归还向上级主管部门借入款项

的本金 100 000 元,向财政借入款项 500 000 元,向 A 银行借入款项 200 000 元。

• 借:借入款项 —— 上级主管部门 100 000

•

—— 财政部门

• 4、举例:

• [例1] 某事业单位 ( 非成本核算单位 ) 采用商业承兑汇票购入一 批材料,获得一般发票,其含税货款 200 000 元,票据期限 6 个月。

• 借:材料

200 000

• 贷:应付票据 200 000

• 假设该票据为不带息票据,到期以银行存款支付票款。

• 借:应付票据 200 000

• 二、借入款项的核算 • (一)借入款项的概念 • 是指事业单位从财政部门,上级主管部门,金融

机构及其他单位借人的有偿使用的各种款项。内容主 要包括:

• (1) 从财政部门借入的利息较低的事业周转金; • (2) 从金融机构,信用社借人的款项; • (3) 根据协议、合同向外单位借人的款项。 • (二)借入款项的管理 • 1. 借入款项发生前,必须有书面报告,说明借款的

• (2)事业单位采用银行承兑汇票,还需支付银行承兑汇 票手续费,支付手续费时:

• 借:经费支出(有关支出或费用科目)

• 贷:银行存款

• (3)事业单位收到银行支付本息通知时,

• 借:应付票据(按本金)

•

经营支出(按应付利息记相关支出或费用科目)

• 贷:银行存款(按应付本金和利息)

• (4)事业单位到期无款支付商业承兑汇票时: • 借:应付票据 • 贷:应付账款 • (5)事业单位到期无款支付银行承兑汇票时; • 借:应付票据 • 贷:借入款项

渠道、额度、期限、利率和担保方式,经批准后办理 借款手续。

• 2、事业单位对借入款项应加强管理,实行资金的有 偿使用。

• 3. 借入款合同或协议到期,应及时反• 1、 会计科目: “借入款项” • 核算和监督事业单位各项借入资金的增减

变动及其结存情况,该科目应按债权人设置明 细科目进行明细分类核算。

• 借:银行存款

500 000

• 贷:借入款项 —— 财政部门 500 000

• [例3] 某事业单位从 A 银行借人款项 200 000 元。

• 借:银行存款

200 000

• 贷:借入款 ——A 银行 200 000

• [例4] 某事业单位按规定计算并支付事业借入款的利息 费用 2 000 元,经营借入款的利息支出 5000 元。

• 借:应付票据

200 000

•

事业支出 /经营支出

6 000

• 贷:银行存款

206 000

• [例2] 某实行内部成本核算的事业单位采用银行承兑汇票向 w 公司购入材料一批,取得专用发票上注明;货款 200 000 元, 增值税 34 000 元,支付手续费 1 000 元,票据期限 3 个月。