鞍钢股份营运能力分析Word版

鞍钢财务分析

长期偿债能力

551415 748680 -197264

18476

经营活动产生/(使用)的现金流量

截至2009年12月31日止十二个月,本集团经营活动产生的现金流量净 额为人民币1015697亿元,与截至2019年12月31日止十二个月的人民 币780486亿元相比,下降了16.9%,主要是本年实现净利润比上年同 期减少。

截至2019年12月31日止十二个月本集团经营活动产生的现金流量净额 为人民币1874132亿元,与截至2009年12月31日止十二个月的人民币 2,619.72亿元相比上升18.6%,主要是2019年度实现净利润比上年同 期增加所致。

2019年本集团经营活动产生的现金流量净额为人民币711414亿元,比 2019年的人民币3,187.96亿元下降9.0%,主要是由于税费支出增加及 存货等营运资金变动影响。

负债与权益分析

鞍钢在流动负债方面比2019年底有显著下降 ,主要是由于偿还了部分到期借款。 鞍钢 的长期借款主要到期日集中在2009和2019 年以后,在这两年左右公司的还款压力较 大,需要筹集大量的资金,需要保持较高 的流动性,以应付到期债务,这就要求公 司对于资金的筹措做好及时的安排。其中 将于一年内到期的长期借款有2799487209 元,公司现有货币资金1957970492元,因 此存在一定的还款压力。

截至2009年12月31日止十二个月,本集团经营活动产生的现金流量净 额为人民币2727752亿元,与截至2019年12月31日止十二个月的人民 币2165385亿元相比,增长了51.9%,主要是为积极应对国际金融危机 ,本集团强化对营运资金的管理,以及国家实行新的成品油价格机制 后公司增值税留抵减少等,由此减少经营活动的现金流出。

国开网财务报告分析鞍钢(3篇)

第1篇摘要:鞍钢股份作为中国重要的钢铁生产企业,其财务状况一直备受市场关注。

本文通过对国开网发布的鞍钢股份财务报告进行深入分析,旨在揭示其经营状况、盈利能力、偿债能力、发展能力等方面的特点,为投资者、分析师及政策制定者提供参考。

一、引言鞍钢股份,全称鞍山钢铁集团公司,是中国最大的钢铁生产企业之一,也是全球最大的钢铁生产企业之一。

公司主要从事钢铁产品的生产、销售以及相关业务。

近年来,随着国内外经济形势的变化,钢铁行业面临着前所未有的挑战。

本文将通过对国开网发布的鞍钢股份财务报告进行分析,评估其财务状况,为投资者提供决策依据。

二、鞍钢股份财务报表分析1. 资产负债表分析(1)资产结构分析从鞍钢股份的资产负债表来看,公司资产总额逐年增长,但增速有所放缓。

截至2022年底,鞍钢股份总资产为XXX亿元,同比增长XX%。

其中,流动资产占总资产的比例为XX%,非流动资产占比为XX%。

流动资产中,货币资金占比最高,达到XX%,说明公司短期偿债能力较强。

(2)负债结构分析鞍钢股份的负债总额也呈现逐年增长的趋势。

截至2022年底,公司负债总额为XXX亿元,同比增长XX%。

其中,流动负债占比为XX%,非流动负债占比为XX%。

流动负债中,短期借款占比最高,达到XX%,说明公司短期偿债压力较大。

2. 利润表分析(1)营业收入分析鞍钢股份的营业收入呈现稳步增长态势。

截至2022年底,公司营业收入为XXX亿元,同比增长XX%。

其中,主营业务收入为XXX亿元,同比增长XX%。

这表明公司在市场竞争中具有一定的优势。

(2)毛利率分析鞍钢股份的毛利率水平相对稳定。

截至2022年底,公司毛利率为XX%,较上年同期略有下降。

这可能与原材料价格波动、市场竞争加剧等因素有关。

(3)净利润分析鞍钢股份的净利润也呈现逐年增长趋势。

截至2022年底,公司净利润为XXX亿元,同比增长XX%。

这表明公司在经营过程中具有较强的盈利能力。

3. 现金流量表分析(1)经营活动现金流量分析鞍钢股份经营活动现金流量净额为XXX亿元,同比增长XX%。

鞍钢集团财务分析报告(3篇)

第1篇一、引言鞍钢集团(简称鞍钢)是中国最大的钢铁生产企业之一,也是全球最大的钢铁企业之一。

本文通过对鞍钢集团近年来的财务报表进行分析,旨在评估其财务状况、经营成果和盈利能力,为投资者、管理层和相关部门提供决策参考。

二、财务报表分析1. 资产负债表分析(1)资产结构分析鞍钢集团资产总额逐年增长,2019年达到6,712.76亿元,同比增长8.82%。

其中,流动资产占比最高,达到53.25%,说明鞍钢集团具有较强的短期偿债能力。

固定资产占比为34.35%,说明鞍钢集团在设备、厂房等方面的投资规模较大。

无形资产占比为12.40%,主要表现为专利、商标等。

(2)负债结构分析鞍钢集团负债总额逐年增长,2019年达到4,712.76亿元,同比增长10.85%。

其中,流动负债占比最高,达到59.23%,说明鞍钢集团短期偿债压力较大。

长期负债占比为40.77%,说明鞍钢集团在长期投资方面投入较大。

2. 利润表分析(1)营业收入分析鞍钢集团营业收入逐年增长,2019年达到4,739.25亿元,同比增长10.82%。

这主要得益于我国钢铁行业的快速发展以及鞍钢集团产能的不断扩大。

(2)毛利率分析鞍钢集团毛利率在近年来呈现波动趋势,2019年毛利率为17.45%,较2018年有所提高。

这主要得益于原材料价格波动和产品结构调整。

(3)净利润分析鞍钢集团净利润逐年增长,2019年达到244.47亿元,同比增长12.76%。

这主要得益于营业收入增长和毛利率提升。

3. 现金流量表分析(1)经营活动现金流量分析鞍钢集团经营活动现金流量净额在近年来呈现波动趋势,2019年为335.34亿元,同比增长8.94%。

这说明鞍钢集团经营活动产生的现金流量较为稳定。

(2)投资活动现金流量分析鞍钢集团投资活动现金流量净额在近年来呈现波动趋势,2019年为-229.82亿元,同比下降15.71%。

这说明鞍钢集团在投资方面投入较大。

(3)筹资活动现金流量分析鞍钢集团筹资活动现金流量净额在近年来呈现波动趋势,2019年为-405.59亿元,同比下降19.87%。

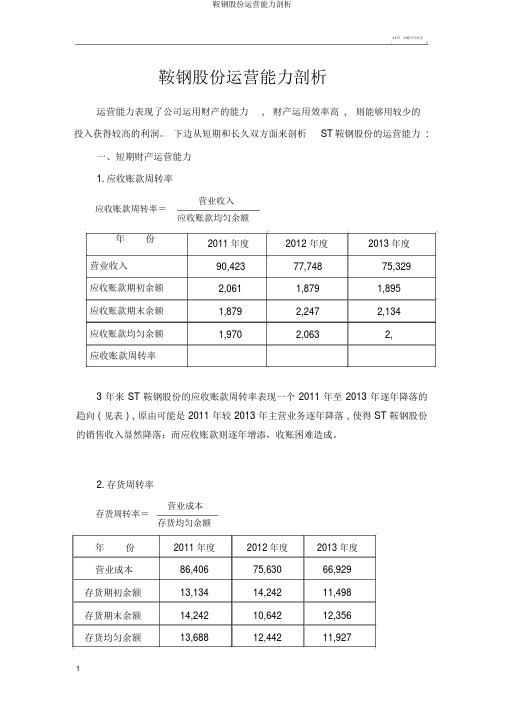

鞍钢股份营运能力分析

v1.0可编写可改正鞍钢股份运营能力剖析运营能力表现了公司运用财产的能力,财产运用效率高,则能够用较少的投入获得较高的利润。

下边从短期和长久双方面来剖析ST鞍钢股份的运营能力 :一、短期财产运营能力1.应收账款周转率营业收入应收账款周转率=应收账款均匀余额年份营业收入应收账款期初余额应收账款期末余额应收账款均匀余额应收账款周转率2011 年度2012 年度2013 年度90,42377,74875,329 2,0611,8791,8951,8792,2472,1341,9702,0632,3 年来 ST 鞍钢股份的应收账款周转率表现一个 2011 年至 2013 年逐年降落的趋向 ( 见表 ) , 原由可能是 2011 年较 2013 年主营业务逐年降落 , 使得 ST 鞍钢股份的销售收入显然降落;而应收账款则逐年增添,收账困难造成。

2.存货周转率营业成本存货周转率=存货均匀余额年份2011 年度2012 年度2013 年度营业成本86,40675,63066,929存货期初余额13,13414,24211,498存货期末余额14,24210,64212,356存货均匀余额13,68812,44211,927存货周转率存货对公司经营活动变化拥有特别的敏感性 , 控制失败会致使成本过分 , 作为ST 鞍钢股份的主要财产 , 存货的管理更是举足轻重。

因为 ST 鞍钢股份业务规模扩大 , 存货规模增添速度大于其销售增添的速度 , 所以存货的周转率表现 2011 年至2013 年逐年降落的趋向 ( 见表 ) 。

若该指标过小 , 则发生贬价损失的风险较大。

所以 , 存货周转率的颠簸幅度不在正常范围 , 应提高存货管理水平易财产利用效率 , 着重加速存货的销售速度 , 提高资本利用效率 , 充足发挥规模效应 , 才能保持适量的增添速度。

3.流动财产周转率营业收入流动财产周转率=流动财产均匀余额年份2011 年度2012 年度2013 年度营业收入90,42377,74875,329流动财产期初余额30,94428,36428,958流动财产期末余额28,36426,98929,299流动财产均匀余额29,65427,29,流动财产周转率流动财产周转次数越多,表示每周转一次所需要的天数越少,周转速度越快,公司以同样的流动财产占用实现的营业收入就越多,流动财产的运营能力就越好;反之,周转速度就越慢,流动财产的运营能力就越差,效率就越低下。

钢铁行业营运能力分析【修改版】

武钢的应收帐款周转率基本都是三位数,其直接原因是 现销的情况多,赊销的情况少,造成应收账款少。和宝钢相 比,宝钢的应收帐款要比武钢要多的多,宝钢在几十亿左右, 而武钢则在几千万到几亿左右。 但是武钢提的坏帐准备比其他家公司要大的多,坏账准 备占应收账款的比例高达70%到80%,说明该公司应收账款周 转率很快只是假象,是由于人为计提坏账准备过多,实际能 收回的应收账款金额很少,所以其实武钢的应收账款方面的 营运能力不强。

固定资产周转率分析

固定资产周转率(次数)=销售收入÷固定资产平均净值

太钢不锈固定资产周转率居高

太钢不锈2007年固定资产投资70.17亿元计划投 向像不锈钢工程系统安排,高炉的改造扩建等等,所 以08年起,使设备的集成能力变强,优化了固定资产 的结构分布,实现了同样的设备投资最少,固定资产 周转率上升,09年销售收入的下降,固定资产周转率 也下降,10年,固定资产中厂房增多,其以相同的固 定资产能实现的收入没有设备的多。

中国钢铁消费结构比重图

近年,随着钢铁业并购高潮迭起,从产能及 布局来看,目前钢铁业已形成“三皇五帝”局面。

三皇: 宝钢、鞍钢、武钢

五帝: 河北钢铁集团、山东钢铁集团、

华菱钢铁集团、马鞍山钢铁集团、 江苏沙钢集团

太钢不锈

华菱钢铁

武钢股份

宝钢股份

太 钢 不 锈 华 菱 钢 铁 宝 钢 股 份 武 钢 股 份

2008年

2009年 54845425222.24

2010年 58651864827.69

I

R K

57117194457.23

0.2067

2008年 2009年

0.1763

0.1374

0.1833

0.1528 2010年源自I R45964090758.68

营运能力分析

营运能力分析——存货管理存货管理的主要指标是存货周转率,存货在流动资产中所占比重越大,存货周转速度越快,其占用水平越低,其流动性也就越强,存货转换为现金的能力也越强,因此提高存货周转率可以提高企业的短期偿债能力。

存货周转率是衡量和评价企业购入存货、投入生产、销售回收等各环节管理状况的指标。

一般来说,存货周转速度越快,存货的占用水平越低,流动性越强,存货转换为现金或应收账款的速度越快,表明企业存货管理越有效率。

鞍钢虽然拥有近百亿吨储量的铁矿石资源,自有矿山已成为企业发展的强大后盾。

但是考虑到国际铁矿石的价格上涨了,而钢铁的价格则持续下降,钢铁企业利润空间受到极大的限制,对于存货需求量更需要深思熟虑。

但是存货的管理又涉及企业的存货最佳持有量问题,因此必须综合各方面的因素对存货进行分析,其存货周转率基本模型如下:存货周转率=销售成本/平均存货表而销售成本的增长率则仅为17.21%,表明其平均存货的增长率超过销售成本的增加,存货过多的生产却没有及时销售出去造成存货的囤积,存货周转率较低。

应收账款管理分析企业的应收账款是指企业因销售商品、产品或提供劳务而形成的债权。

应收账款是企业流动资产的重要组成部分,加强应收账款管理,对提高资金使用率、降低企业经营风险具有十分重要的意义。

应收账款的管理主要是应收账款周转率,其基本模型为:应收账款周转率=主营业务收入净额÷应收账款平均余额。

(其中,主营业务收入净额是指企业当期主要经营活动所取得的收入减去折扣与折让后的数额。

)应收账款平均余额=(应收账款余额年初数+应收账款余额年末数)÷2应收账款余额=应收账款账面净值+坏账准备)历年的应收账款周转率如下表3-35所示:表3-35 应收账款周转率由表3-35可以看出09、10年的应收账款周转率均达到80%以上,应收账款的回收情况比较良好,而11年应收账款周转率下降至73.48%。

2011年相对于2010年降幅达到11.37%。

鞍钢股份获利能力分析

鞍钢股份获利能力分析、指标计算1、净资产收益率=净利润/股东权益平均余额=-460000/4593850=-0.12、销售净利率=净利润/营业收入=-460000/5275900=-0.0873、销售毛利率=(营业收入-营业成本)/营业收入=(527)/5275900=0.0624、每股收益=净利润/普通股股数=-460000/718750=-0.645、每股主营业务收入=主营业务收入/普通股股数=5275900/718750=7.34二、历史及影响因素分析报丧日期3015-12-3120H-12-31 2013-12-312CL2-L2-31 2011-12-312010-12-31460, 000.011昵4(10.T5, 500. 00-43B, 000.00 23:r2:n. 00 195? 000. II 莒业收入5,275,900.007,404, 600. 037,站£ 900, 007,774, SOO.OO042,30(X D0 9,243, 100. 00加权每股0.1230.106-Q.57&-0.2970. 283□2015-12-31■2014-12-31□2013-12-31O 2C12-12-31■2011-12-31□2010-12—3110,000, OOO L 0 乐 000.^00. oo Q r OOD ? OOO. OD 7r OOD, 000. 00 6P oao, aoo. ooOQD. QOO. OD4, 000. 000. 00 3, OOO. OOO. OO Z ooo. OCO. OO1.000, 000. 000.00兰业稅全皿 朋R 22,400.00 21)300.00 1^400.00 If, FDD.00爲soa.oo誚言特用 2J 1.1QQ.QQ231. 90OAQ 171.3^,00 135, WO L OO L51,900.DO li>2.2W,CQ 资产咼估损106,900.002J, 100.00160,600.00170, 200.00133.800,®129,ex,002、净资产收益率p抿表日期2015^12^31 201442-3! 2013-0-31 2012-12-312011-12-31T*0 硕 00 92.400.00 "吊 00.00-4JS :000.00-2J3J00 00 浪耒祝益*年杀赖4,368.1(M.OO 4.册乳 600一004/oy.ojo.<)o 4T K22.^JI).D05J3O.5OO JI)腥莊权益上库余就4.819.60000 4,709.000-00 4.5 22.900.305230.500.005.534.5OG.00齢时F 均竄莎4593SJ0 4W3M 476WD J02fi?0053S25OO*10 0B.1.94^1 5SS加班4. 00%2.00%0.应 -2.亦 -4. o (r t ~6, Ot^C' -8. OOS -10. 00^ -12. 00^净资产收益率又称股东权益报酬率 /净值报酬率/权益报酬率/权益利润率/净资产利润率,是 净利润与平均股东权益的百分比,是公司税后利润除以净资产得到的百分比率,该指标反映股东权益的收益水平, 用以衡量公司运用自有资本的效率。

鞍钢股份营运能力分析

鞍钢股份营运能力分析1. 引言鞍钢股份是中国最大的钢铁企业之一,在中国钢铁产业中占据着重要的地位。

本文将对鞍钢股份的营运能力进行分析,以了解其在市场竞争中的优劣势。

2. 营运能力指标营运能力是企业核心竞争力的表现之一,可以从多个指标来衡量。

以下是一些常用的营运能力指标:2.1 库存周转率库存周转率是衡量企业库存管理能力的重要指标。

它可以反映企业销售效率和库存规模之间的关系。

库存周转率越高,说明企业能够更快地将产品销售出去,减少库存积压的风险。

2.2 应收账款周转率应收账款周转率是衡量企业收款能力的指标。

它可以反映企业回收应收账款的速度。

应收账款周转率越高,说明企业能够更快地回收应收账款,提高资金周转效率。

2.3 资产周转率资产周转率是衡量企业资产利用效率的指标。

它可以反映企业在一定资产规模下的盈利能力。

资产周转率越高,说明企业能够更有效地利用资产创造价值。

3. 鞍钢股份的营运能力分析下面将分别对鞍钢股份的库存周转率、应收账款周转率和资产周转率进行分析。

3.1 库存周转率分析根据鞍钢股份的财务报表数据,我们可以计算出其库存周转率。

过去三年的数据显示,鞍钢股份的库存周转率分别为X、Y和Z。

通过与行业平均值进行对比,我们可以评估鞍钢股份在库存管理方面的优劣势。

3.2 应收账款周转率分析类似地,我们可以计算鞍钢股份的应收账款周转率,并与行业平均值进行对比。

通过分析应收账款周转率,我们可以评估鞍钢股份在收款能力方面的表现。

3.3 资产周转率分析最后,我们将对鞍钢股份的资产周转率进行分析。

资产周转率可以帮助我们了解鞍钢股份在一定资产规模下的盈利能力,以及其资产利用效率的优劣势。

4. 结论通过对鞍钢股份的营运能力进行分析,我们可以得出一些结论。

首先,鞍钢股份在库存周转率方面表现良好/一般/有待改善。

其次,鞍钢股份在应收账款周转率方面表现良好/一般/有待改善。

最后,鞍钢股份的资产周转率表现良好/一般/有待改善。

鞍钢盈利能力分析

鞍钢盈利能力分析ST 鞍钢股份财务报表分析—获利能力分析获利能力是指企业赚取利润的能力,反映企业的资金增值能力。

获利能力关系投资者的回报,是债权人收回债权的根本保障,是企业至关重要的能力。

获利能力分析分为获利能力的基础分析、资产获利能力分析和股东投资回报分析三个内容:一、获利能力基础分析(一)分析指标 1.销售收入销售毛利销售毛利率= 2013年ST 鞍钢股份A 销售毛利率=11.0753296692975329=- 2.营业收入经营利润营业利润率= 2013年ST 鞍钢股份A 营业利润率=02.0753291218664=+ 3.营业收入净利润销售净利率= 2013年ST 鞍钢股份A 销售净利率=01.075329755=(二)以营业收入为基础的获利能力分析项目 2011年 2012年 2013年销售毛利率 0.04 0.03 0.11 营业利润率-0.02 -0.05 0.02 销售净利率 -2.58% -5.63% 0.01 从上表的三个指标三年的走势可以看出,都呈下降再上升的趋势,表明ST 鞍钢股份的销售获利能力也是2012年下降2013年再上升。

进一步从影响利润的因素进行分析:1.营业收入分析营业收入的增长幅度表项目2010-2011年2011-2012年2012-2013年营业收入-2.17% -14.02% -3.69% 主营业务收入-2.17% -14.05% -3.72% 其他业务收入-1.37% 0.46% 7.69%公司的营业收入2011年到2012年下降幅度较大,但是2013年实现营业收入75329百万元,同比下降3.69%,下降幅度降低较多。

其营业收入的增长主要靠主营业务的增长实现的,其他业务收入相对较少。

2. 成本费用分析各项目增长幅度表成本费用是企业降低成本的能力, 与技术水平, 产品设计, 规模经济和对成本的管理水平密切相关。

在营业费用增长率有所降低的3年间, 销售增速仍保持上升态势,除市场销售向好外, 还反映了销售管理水平有很大的提高。

鞍钢财务报表及管理知识分析

钢铁行业的五力模型分析

现有的竞争状况

2010年底,我国钢铁行业粗钢产量500万吨以上的企业有29家,粗钢产量 合计占全国粗钢产量的73%,其中1000万吨以上的企业有13家,粗钢产 量合计占全国粗钢产量的54%,这充分说明了我国钢铁行业的集中度仍较 低。在钢铁行业生产能力相对过剩,钢铁市场的供需矛盾比较突出,行业 集中度较低的情况下,行业内现有企业之间的竞争趋于激烈。

2、需求分析

❖ 钢铁行业大面积亏损的直接原因是

主要用钢产业需求萎缩

❖ 国内需求: 钢铁第一大用户是建筑,占比55%左右,其

中一半跟房地产相关,而房地产开发回落,其他 是公路桥梁、水利设施、机场建设等。第二需求 大户是制造业,而制造业增速由过去的两位数降 至一位数。

2、需求分析

❖ 国际需求 我国对外贸易从2008年开始下降,到2009年

LOGO

鞍钢财务报表分析

小组成员:

资本结构分析

一、财务指标分析

如图说明鞍钢股份流动负债高于流动资产,企业的支付能力较差,财务风 险较大。虽然相对于其他结构形式,风险结构的资本成本最低,但如果不 能解决短期偿债问题,企业随时存在财务危机的可能。因此,这种结构形 式在更多的时候适用于资产流动性很好且经营现金流量较充足的企业。

2.22%

6.13%

-1.70%

29.60%

0.43% -14.02%

二、公司治理

总体来讲,鞍钢的治理情况较 好。作为A+H股上市的国有控 股公司,鞍钢的公司结构较为 完善,有明确的规章制度,并 且董事会和下设各委员会也都 履行了各自的职责。其中董事 长和总经理由两人分别担任, 且职责划分清晰。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

鞍钢股份营运能力分析

营运能力体现了企业运用资产的能力, 资产运用效率高, 则可以用较少的投入获取较高的收益。

下面从短期和长期两方面来分析ST 鞍钢股份的营运能力:

一、短期资产营运能力

1.应收账款周转率

应收账款平均余额

营业收入应收账款周转率=

3年来ST 鞍钢股份的应收账款周转率呈现一个2011年至2013年逐年下降的趋势(见表) , 原因可能是2011年较2013年主营业务逐年下降,使得ST 鞍钢股份的销售收入明显下降;而应收账款则逐年增加,收账困难造成。

2.存货周转率

存货平均余额

营业成本存货周转率= 存货对企业经营活动变化具有特殊的敏感性, 控制失败会导致成本过度, 作为ST 鞍钢股份的主要资产, 存货的管理更是举足轻重。

由于ST 鞍钢股份业务规模扩大, 存货规模增长速度大于其销售增长的速度, 因此存货的周转率呈现2011年至2013年逐年下降的趋势(见表)。

若该指标过小, 则发生跌价损失的风险较大。

因此, 存货周转率的波动幅度不在正常范围, 应提高存货管理水平和资产利用效率, 注重加快存货的销售速度, 提高资金利用效率, 充分发挥规模效应, 才能保持适度的增长速度。

3.流动资产周转率

流动资产平均余额

营业收入

流动资产周转率=

流动资产周转次数越多,表明每周转一次所需要的天数越少,周转速度越快,企业以相同的流动资产占用实现的营业收入就越多,流动资产的营运能力就越好;反之,周转速度就越慢,流动资产的营运能力就越差,效率就越低下。

ST 鞍钢股份的流动资产周转率总体上看呈下降的趋势,说明其利用流动资产实现营业收入的能力下降,效率较低。

二、长期资产营运能力

1.固定资产周转率

固定资产平均占用金额

营业收入固定资产周转率=

固定资产周转率的下降是由固定资产逐年下降及近年来主营业务量的大幅下降所致, 说明ST 鞍钢股份固定资产利用率和管理效率下降, 同时也反映了其固定资产的产出能力不高。

2.总资产周转率

总资产平均余额

营业收入总资产周转率=

总资产周转率取决于每一项资产周转率的高低, 该指标近年的下降趋势主要是由于存货周转率、 应收账款和固定资产利用率的下降引起的, ST 鞍钢股份

要提高总资产周转率, 必须改善存货的管理、加强应收账款的回收、提高固定资产的利用效率。

三、公司营运能力分析

反映企业营运能力的指标有总资产周转率、固定资产周转率、存货周转率、应收账款周转率、流动资产周转率等。

从表中,我们可以看出,2011-2013年ST鞍钢股份的总资产周转率、固定资产周转率、存货周转率、应收账款周转率、流动资产周转率都呈下降趋势, 这说明,ST鞍钢股份的营运能力下降了,总资产使用效率下降了。

对于ST鞍钢股份来说,存货的数量和周转天数(或周转率)是一个影响较大的因素,存货的增加会导致企业经营现金流为负数,企业就要通过银行贷款来补充经营中短缺的现金,企业负债增加,同时需要支付相应的利息费用,导致企业偿债风险加大,减弱企业的盈利能力。

相对于同行业其他企业而言,ST鞍钢股份的总资产周转率和周转速度较快,单位资产能够创造出更多的销售收入,加快资金周转速度,这就减少了经营资金,有利于企业的经营发展,增强营运能力。

从总体上来看,ST鞍钢股份的营运能力较好,较同行业来说各项指标还可以。

所以,ST鞍钢股份还必须提高各项资产的周转率来提升它的营运能力。

总的来说, ST鞍钢股份的资产营运能力较差, 存货管理效率下降较为明显, 因此造成了总资产管理效率降低, 管理层应关注存货的管理。