银行会计讲座(外汇业务和核算

《银行会计核算体系》课件

2 外汇业务的会计核算流程

外汇业务是银行的一项重要业务,主要包括外汇买卖、 结售汇和外汇存款等。

3 外汇业务涉及的主要会计科目

外汇业务是银行的一项重要业务,主要包括外汇买卖、 结售汇和外汇存款等。

4 外汇业务的报表反映

外汇业务是银行的一项重要业务,主要包括外汇买卖、 结售汇和外汇存款等。

04

银行财务报表的编制与分析

会计要素之间的关系

在银行会计核算体系中,应明确各会 计要素之间的关系,以确保会计核算 的准确性和规范性。

03

银行主要业务的会计核算

存款业务的会计核算

存款业务的概述

存款业务的会计核算流程

存款是银行最主要的资金来源之一,包括 个人和企业存款等。

从客户存入款项开始,银行进行账务处理 ,记录存款的种类、金额和期限等信息。

现金流量表的编制与分析

现金流量表的概述

现金流量表是反映银行一定会计期间现金流 量情况的报表,通过列示经营活动、投资活 动和筹资活动的现金流量,揭示银行的现金 流入和流出情况。

现金流量表的编制方法

现金流量表应按照规定的格式和内容进行编 制,确保数据的真实、准确和完整。在编制 过程中,应遵循会计准则和相关法规的要求 ,合理确认和计量现金流量。

外部监督

接受政府、监管机构和外 部审计机构的监督,确保 会计核算的合法合规。

信息披露

按照相关法律法规要求, 及时、准确、完整地披露 会计信息,提高透明度。

银行会计核算的法律责任

违规处罚

对于违反会计核算规定的 行为,将依法进行处罚, 包括罚款、警告、吊销执 照等。

民事责任

因违规行为造成他人损失 的,需承担相应的民事赔 偿责任。

现金流量表的分析方法

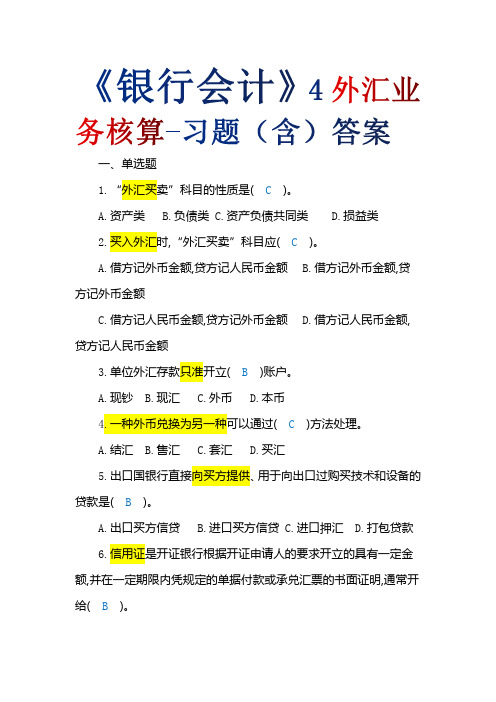

《银行会计》6外汇业务核算-习题(含)答案

一、单选题1.“外汇买卖”科目的性质是( C)。

A.资产类B.负债类C.资产负债共同类D.损益类2.买入外汇时,“外汇买卖”科目应( C)。

A.借方记外币金额,贷方记人民币金额B.借方记外币金额,贷方记外币金额C.借方记人民币金额,贷方记外币金额D.借方记人民币金额,贷方记人民币金额3.单位外汇存款只准开立( B)账户。

A.现钞B.现汇C.外币D.本币4.一种外币兑换为另一种可以通过( C)方法处理。

A.结汇B.售汇C.套汇D.买汇5.出口国银行直接向买方提供、用于向出口过购买技术和设备的贷款是( B)。

A.出口买方信贷B.进口买方信贷C.进口押汇D.打包贷款6.信用证是开证银行根据开证申请人的要求开立的具有一定金额,并在一定期限内凭规定的单据付款或承兑汇票的书面证明,通常开给( B)。

A.出口商B.议付行C.开户行D.进口商7.外汇买卖科目的外汇余额在借方,人民币余额在贷方,表示(D)。

A.卖出外汇大于买入外汇B.买入外汇大于卖出外汇C.结汇大于售汇D.售汇大于结汇8.对居住在中国境内外、港澳台地区的外国人、外籍华人、华侨、港澳台同胞办理的个人存款属于( B)。

A.甲种存款B.乙种存款C.丙种存款D.丁种存款9.某客户3月20日向银行申请浮动利率外汇贷款美元100万元,利率3.66%,贷款期限3个月,利率浮动期为1个月,5月12日利率为3.78%,利息不转本金。

利率的运用( B)。

A.贷款期内为3.66%B.3月20日至5月12日为3.66%,5月12日至6月20日为3.78%C.3月20日至5月20日为3.66%,5月20日至6月20日为3.78%D.贷款期限内为3.78%10.我国商业银行对外汇业务的会计核算,一般采用的记账方法是( B)。

A.外汇统账制B.外汇分账制C.本币记账法D.人民币记账法习题配套视频讲解已上传,可同账号内查询。

二、多选题1.按照我国外汇管理条例规定,外汇指( ABC)。

《银行外汇业务》课件

01

02

03

04

多样化策略

通过使用多种货币计价、分散 投资等方式来降低外汇风险。

匹配策略

通过匹配资产和负债的货币种 类和金额,以消除外汇风险。

套期保值策略

通过使用金融衍生品(如远期 、期权等)来对冲外汇风险。

预测策略

通过预测汇率变动趋势,采取 相应的措施来降低外汇风险。

04

外汇市场的监管

外汇市场的监管机构

包括外汇管制、资本管制等,旨 在控制外汇流入和流出的规模和 速度,以维护国家经济安全和金

融稳定。

反洗钱政策

旨在打击非法资金流动,防止洗 钱和恐怖主义资金等不法活动,

维护金融市场的诚信和公正。

金融稳定政策

旨在维护金融市场的稳定,防止 金融危机的发生,保障金融体系

的安全和稳健。

外汇市场的监管手段

1 2

全球化趋势

全球化趋势是指外汇业务逐渐向全球 范围拓展,参与外汇市场的国家和地 区越来越多,外汇交易的规模和影响 力不断扩大。

全球化趋势也带来了外汇市场的竞争 和合作,各国的外汇政策、监管制度 、交易规则等逐渐趋同,有利于促进 外汇市场的稳定和发展。

随着全球化的加速,外汇市场已经成 为全球最大的金融市场之一,各国货 币之间的汇率波动对全球经济产生深 远影响。

主要风险。

信用风险

指交易对手违约的风险 。

流动性风险

指银行在面临大量资金 需求时无法及时获得充

足资金的风险。

操作风险

指由于内部流程、人员 、系统等方面的问题导

致的风险。

03

外汇风险管理

外汇风险的定义

外汇风险主要分为三大类:交易 风险、折算风险和经济风险。

折算风险是指企业在会计处理中 ,将外币计价的财务报表折算成 本币计价时,由于汇率变动而引 起的报表项目价值变化的风险。

教学课件6-1-1 单位外汇业务处理.

银行会计实务

模块一

基础知识

活动1 活动2 活动3

结售汇业务操作

结汇业务处理 售汇业务处理 套汇业务处理

银行会计实务

业务引入:

2012年3月15日,模拟银行金苑支行收到纽约 某银行(与金苑支行有美元账户关系)的汇入销货 款USD5 000,当日美元兑人民币的汇买价为 658.08%(即CNY658.08/USD100,后面的牌价表示 的含义一样),中间价为659.40%,收款方为巧致 工艺进出口公司,转入公司单位存款账户。经办人 员按规定为其办理结汇手续。

为874.01%)经办人员按规定为其办理售汇手续。

银行会计实务

业 务 受 理

凭证、资料 审核

套汇交 易处理

授权、提交和打 印回单 送别客户

后续处理

借:单位活期存款-顺华有限公司 USD12 908.76 贷:外汇买卖(汇买价658.08%) USD12 908.76 借:外汇买卖(中间价659.40%) CNY85 120.40 (USD12 908.76×659.40%) 贷:外汇买卖(中间价84.79%) CNY84 790(HKD100 000×84.79%) 外汇买卖价差 CNY330.40 借:外汇买卖(卖出价84.95%) HKD100 000 贷:汇出汇款 HKD100 000 银行会计实务

银行会计实务

业 务 受 理

凭证、资料 审核

买入交 易处理

授权、提交和打 印回单 送别客户

后续处理

借:汇入汇款 USD5 000 贷:外汇买卖(汇买价658.08%) USD5 000 借:外汇买卖(中间价659.40%) CNY32 970( USD5 000×659.40%) 贷:单位活期存款-巧致工艺进出口公司 CNY32 904( USD5 000×658.08%) 外汇买卖价差 CNY66

农业银行综合应用系统会计业务知识讲座 第七讲 个人外汇实盘买卖

农业银行综合应用系统会计业务知识讲座第七讲个人外汇实盘

买卖

佚名

【期刊名称】《湖北农村金融研究》

【年(卷),期】2002(000)006

【摘要】个人实盘外汇买卖子系统是 ABIS 的业务子系统之一,其主要功能是进行外汇买卖业务基本资料、报价、客户的管理及帐务处理和敞口管理,基本上满足了个人实盘外汇买卖业务的核算及管理需要。

同时,根据外汇市场交易的特点,实现24小时营业,为客户提供足够的服务时间。

个人实盘外汇买卖子系统与单折子系统、内部核算子系统以及日终批处理关系密切。

【总页数】2页(P63-64)

【正文语种】中文

【中图分类】F832.33

【相关文献】

1.农业银行综合应用系统会计业务知识讲座——第二讲 ABIS网点开业步骤 [J],

2.农业银行综合应用系统会计业务知识讲座:第四讲贷款业务 [J],

3.农业银行综合应用系统会计业务知识讲座——第五讲银行卡业务 [J],

4.农业银行综合应用系统会计业务知识讲座——第六讲联行业务 [J],

5.农业银行综合应用系统会计业务知识讲座——第八讲中间业务 [J],

因版权原因,仅展示原文概要,查看原文内容请购买。

会计制度外币入账汇率(3篇)

第1篇一、引言随着我国经济的快速发展,国际贸易和投资日益增多,外币交易已成为企业日常经营活动的重要组成部分。

外币入账汇率作为企业会计核算的重要依据,对于保证会计信息的真实性和准确性具有重要意义。

本文将从外币入账汇率的定义、计算方法、适用范围以及管理要求等方面进行详细阐述。

二、外币入账汇率的定义外币入账汇率是指企业在会计核算过程中,将外币金额折算为人民币金额所使用的汇率。

它通常用于记录和反映企业外币交易的收入、支出、资产和负债等信息。

三、外币入账汇率的计算方法1. 直接标价法直接标价法是指以本国货币为基准,将一定单位的外币折算成人民币。

计算公式如下:外币入账汇率 = 1 / (外币汇率)例如,若某企业从美国进口一批货物,支付1000美元,当日的汇率为1美元兑换6.5人民币,则外币入账汇率为:外币入账汇率 = 1 / 6.5 = 0.1538(约等于0.154)2. 间接标价法间接标价法是指以外币为基准,将一定单位的人民币折算成外币。

计算公式如下:外币入账汇率 = 1 / (1 / 外币汇率)例如,若某企业从美国进口一批货物,支付1000美元,当日的汇率为1美元兑换6.5人民币,则外币入账汇率为:外币入账汇率 = 1 / (1 / 6.5)= 6.5在实际应用中,直接标价法更为常见。

四、外币入账汇率的适用范围1. 外币交易企业发生的外币交易,如外币购销、借款、投资等,均应采用外币入账汇率进行折算。

2. 外币结算企业进行外币结算时,如外币付款、收款等,应按照实际发生的外币入账汇率进行折算。

3. 外币财务报表编制企业在编制外币财务报表时,应按照规定的外币入账汇率将外币金额折算为人民币金额。

五、外币入账汇率的管理要求1. 合理选择汇率企业在选择外币入账汇率时,应充分考虑市场汇率波动、交易性质、会计准则等因素,选择合理的汇率。

2. 及时调整汇率企业应密切关注汇率变动,及时调整外币入账汇率,确保会计信息的准确性。

银行会计练习三外汇业务

货币名称

现汇买入价

现钞买入价

卖出价

基准价 中行折算价 发布时间

英镑 港币 美元 瑞士法郎 新加坡元

1480.9 101.27 788.4 625.92 500.77

1449.68 100.46 782.2 612.72 490.21

1492.8 101.66 791.56 630.95 504.8

1482.92 1482.92

108.04 133.9 118.24 6.6736 699.85 599.77 998.17 98.87 15.79 21.2 527.81 0.812

16:57:22 16:57:22 16:57:22 16:57:22 16:57:22 16:57:22 16:57:22 16:57:22 16:57:22 16:57:22 16:57:22 16:57:22

101.43

101.43

789.95

789.95

628.95

502.59

16:57:22 16:57:22 16:57:22 16:57:22 16:57:22

7

瑞典克朗 丹麦克朗 挪威克朗 日元 加拿大元 澳大利亚元 欧元 澳门元 菲律宾比索 泰国铢 新西兰元 韩国元 英国 日本 中国

欧洲地区

美国

外汇业务的核算(一) 1、请根据下列业务作出相应的会计核算分录。所用汇价见汇率表。

1.4 月 8 日,客户林南持 HK$1000 现钞,要求兑换人民币。 会计分录为: 借:

贷:

借:

贷:

2、4 月 8 日,王兵经批准,将其活期存款美元账户支取 US$1000,换成等值的英镑, 汇往国外支付购药费用。(英镑的符号为£)

(四)汇款业务

外币交易的会计处理问题

外币交易的会计处理问题外币交易的会计处理⼀、外币交易的核算程序(⼀)外币交易的概念外币交易,是指企业发⽣的以外币计价或者结算的交易,包括买⼊或者卖出以外币计价的商品或者劳务、借⼊或者借出外币资⾦和其他以外币计价或者结算的交易。

(⼆)外币核算的基本程序企业发⽣外币交易时,其会计核算的基本程序为:1.将外币⾦额采⽤交易发⽣⽇的即期汇率或即期汇率近似的汇率折算为记账本位币⾦额。

2.期末,将所有外币货币性项⽬的外币余额,按照期末即期汇率折算为记账本位币⾦额,并与原记账本位币⾦额相⽐较,其差额确认为汇兑差额。

3.结算外币货币性项⽬时,将其外币计算⾦额按照当⽇即期汇率折算为记账本位币⾦额,并与原记账本位币⾦额相⽐较,其差额记⼊“财务费⽤——汇兑差额”科⽬。

⼆、即期汇率和即期汇率的近似汇率即期汇率,通常是指中国⼈民银⾏公布的当⽇⼈民币外汇牌价的中间价。

企业发⽣的外币兑换业务或涉及外币兑换的交易事项,应当按照交易实际采⽤的汇率(即银⾏买⼊价或卖出价)折算。

外币⼈民币买⼊价卖出价US$100 640 650中间价$1=¥6.45(即期汇率)即期汇率的近似汇率,是指按照系统合理的⽅法确定的、与交易发⽣⽇即期汇率近似的汇率,通常是指当期平均汇率或加权平均汇率等。

企业通常应当采⽤即期汇率进⾏折算。

汇率变动不⼤的,也可以采⽤即期汇率的近似汇率进⾏折算。

三、外币交易的会计处理(⼀)初始确认外币交易应当在初始确认时,采⽤交易发⽣⽇的即期汇率将外币⾦额折算为记账本位币⾦额;也可以采⽤按照系统合理的⽅法确定的、与交易发⽣⽇即期汇率近似的汇率折算。

企业收到投资者以外币投⼊的资本,应当采⽤交易发⽣⽇即期汇率折算,不得采⽤合同约定汇率和即期汇率的近似汇率折算,外币投⼊资本与相应的货币性项⽬的记账本位币⾦额之间不产⽣外币资本折算差额。

教材【例20-3】甲股份有限公司属于增值税⼀般纳税企业,选择确定的记账本位币为⼈民币,其外币交易采⽤交易⽇即期汇率折算。