投资学第六章投资风险与投资组合

投资学第6章 资产组合理论与资本资产定价模型

收益Erp

r1 1

r2

2

2

r2

ρ =-1

(r1 , 1 )

ρ =1

(r2 , 2 )

ρ =0

风险σp

投资学 第6章

16

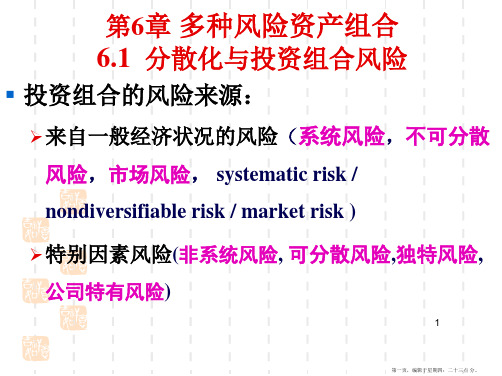

由图可见,可行集的弯曲程度取决于

相关系数12。随着12的增大,弯曲程 度增加;当12=-1时,呈现折线状, 也就是弯曲度最大;当12=1时,弯曲

度最小,也就是没有弯曲,则为一条

1976年,Stephen Ross提出了替代CAPM的套利定价模型 (Arbitrage pricing theory,APT)。

上述的几个理论均假设市场是有效的。人们对市场能够 地按照定价理论的问题也发生了兴趣,1965年,Eugene Fama在其博士论文中提出了有效市场假说(Efficient market hypothesis,EMH)

直线;当1 12 1,就介于直线和折 线之间,成为平滑的曲线,而且12越

大越弯曲。

投资学 第6章

17

3种风险资产的组合二维表示

一般地,当资产数量增加时,要保证资产之间两 两完全正(负)相关是不可能的,因此,一般假 设两种资产之间是不完全相关(一般形态)。

rp w1r1+w2r2

p2=w12

2 1

w22

2 2

2w1w212

=w1212

w22

2 2

2w1w21 2 12

由于w1+w2 1,则

rp (w1) w1r1+(1 w1)r2

p (w1)=

w12

2 1

(1

w1 ) 2

2 2

2w1 (1

w1 ) 1

2 12

由此就构成了资产在给定条件下的可行集!

投资学第6章风险厌恶与风险资产配置

2

n 1

1

n

1

n 1 1 n n 1 2 我们可知游戏的期望效 用等于 2 EU ( x) b log 2 b log a b log a

这 个 方 程 说 明 , blog(2/a) 就 等 于

2

美 元 的 效 用 或

EU(x)=EU(2)=U(2) 。由此可见,具有贝努里效用函数所表示的偏好特 性的人最多愿意付 2 美元来参加这项游戏。或者说,此人对确保营利 2 美元与参加游戏的计划表示无差异。这样,引进期望效用函数后就解 决了圣彼得堡悖论。

表6.4 投资者愿意为灾难事件付出的保险

投资学 第6章

28

6.2 风险与无风险资产组合的资本配置

控制资产组合风险的方法:

部分投资于无风险资产,部分投资于风险资产 记风险资产组合为P,无风险资产组合为F,风

险资产在整个组合中的比重为y,则我们可通 过y的调整来调整组合风险

研究表明,资产配置可以解释投资收益的 94%。

圣.彼得堡悖论对资产定价的启示 1、对资产的定价,必须假定投资者首先都是理性的,其次都是风险回避型的,风险回避型 的理性投资者只有当预期收益大于投资成本时,才能进行投资; 2、对于某些资产的定价(如上例),应用期望效用比应用期望收益更合理,期望效用是一个 比期望收益更宽泛的概念,特别是在期望收益很高的不确定性投资中,风险回避和边际 财富效用递减规律会起更大的作用; 3、 圣.彼得堡悖论所给出的游戏定价的解,即 2 美元,实际上对该赌博者的效用函数来说 来说是一个公平游戏的价格,也即均衡价格,期望效用为 0 的价格。 4、 用期望效用而不是用期望收入来给资产定价,不仅解决了这个金融投资学上的悖论,也 为资产定价提出了一个新的思路。这种思想和方法为后来的金融资产定价奠定了基础。 因此我们说圣.彼得堡悖论的提出和解决是资产定价理论的起源。

投资学第六章组合投资与资产定价

一、单一资产的收益与风险

2、原则: 在风险既定的条件下,获得最大的收益。 在收益既定的条件下,承担最小的风险。

2019/11/19

西南财经大学金融学院

17

一、单一资产的收益与风险

(二)单一资产的收益

1、一般投资收益率

任何一项投资的结果都可用收益率来衡量,通常收益率 的计算公式为: 收益率(%)=(收入—支出)/支出×100%

1、EMH的检验方法: 事件研究法 专业投资者绩效评估

2019/11/19

西南财经大学金融学院

12

四、EMH与经验证据

2、一些仍然存在争议的证据

技术分析的经验证据不支持其有效性,但又存在短期策略优于中 长期策略的例外。 基本分析的经验证据揭示了证券市场效率的异象,如市盈率效应、 小公司1月份效应、市净率效应等,这也许证明了市场半强式效 率不存在,也许是还未被理解的某种风险溢价。 专业投资机构的业绩证据并不支持“专业人员可以战胜市场并获 得超额收益”的论点。 某些事件研究显示,内幕人员能够在一定程度上利用信息优势来 获取超额收益。

但这并不是说基本分析方法没有意义,正是对经济和财务信息 的分析增强了市场的有效性。

2019/11/19

西南财经大学金融学院

9

三、EMH与投资策略

3、资产组合管理的有效性:

a. 主动的投资策略:证券分析(基本分析);时机选择(技术分析) b. 被动的投资策略:买入并持有;购买指数基金(长期) c.在有效市场条件下,被动投资策略通过建立一个充分分散化的投

25

一、单一资产的收益与风险

风险的类型: 1、成因: 市场风险 利率风险 通货膨胀风险 信用风险 破产风险 政治风险

2019/11/19

证券投资学之第六章

第六章资产组合管理主要内容资产组合的定义及理论源起,资产组合的收益与风险评价,资产组合的效率边界,投资组合的风险分散效应,资产组合理论的应用与局限。

重点难点•重点:资产组合的概念,资产组合的收益与风险评价,资产组合的效率边界。

•难点:资产组合的局限。

第一节投资收益和风险问题的引入•投资者制定投资目标应考虑回报和风险–投资者厌恶风险,承担风险需要补偿–不同的投资者对风险厌恶程度不一样,怎样刻画不同投资者对收益-风险之间的权衡关系•回报和风险的度量•例子:下一年你有5000块钱用于投资,投资一年,有六种投资机会供选择:–(1)30天到期、现在年收益率为6%的货币市场基金–(2)一年定期存款,利率为7.5%–(3)10年期长期国债,每年收益为9%–(4)一种股票,现价10元/股,下一年的预期股价为11.2元/股,且估计红利为0.2元–(5)一人向你借钱,期限一年,利率15%–(6)以8.4元人民币兑1美元买外汇•问题–各种投资的收益水平如何–各种投资有哪些风险,如何度量风险–各种投资的风险和收益的组合情况如何–如何进行投资决策(一种或多种组合投资)一、投资收益的度量-利率• 1.按计息的方式分:单利(simple rate);复利(compound rate)•TV-----total value P-----principal(1)终值(final value, FV)和现值(present value, PV)简式贷款中,贷款人向借款人提供一笔资金(本金,P),借款人于到期日连本带利偿还。

如p=1000,一年后偿还本金1000及利息I=100。

一年后的1100等于现在的1000元按一定的利率水平(10%)计算,现在的1000元,一年后的终值为1100元;或者说:一年后的1100元,现值为1000元•终值:计算某项资产P在n期后的价值,称为终值FV(final value)•计算过程中,利息以单利还是复利计呢•--复利•FV=P·(1+i)n•(期限是n,i为与期限一致的利率水平,按n期计复利)•例如:如果按月计复利,i为月利率1%,则现在的1000元6个月后的终值为•FV=1000×(1+1%)6•现值(PV,present value):•把未来的R元贴现到现在的价值,就是未来R元的现值,计算公式为•计算未来收入在今天的价值过程,称为对未来的贴现,利率i也称为贴现率(discount ratio)或贴现因子(discount factor)复利(年利率为6%)•复利频率n复利水平(%)•年 1 6.00000•半年 2 6.09000•季 4 6.13636•月12 6.16778•周52 6.17998•日365 6.18313(2)连续复利的计算•在上例中,e 0.06=1.0618365,因此,我们可以说,利息为6%的债券的连续复利为每年6.18365%。

投资学中的风险分散效应与投资组合效率

投资学中的风险分散效应与投资组合效率投资是指将资金投入到各种资产中,以获取收益的行为。

然而,在投资过程中,存在着各种风险。

为了降低风险并提高回报,投资者采取了多种策略,其中包括风险分散和投资组合优化。

本文将介绍投资学中的风险分散效应与投资组合效率。

一、风险分散效应风险分散是指将投资资金分散在多个不同资产上,从而降低整个投资组合的风险。

根据现代投资理论,投资者可以通过投资多种资产来减少投资组合的风险。

这是由于不同资产存在着不同的市场风险和特定风险,通过将资金分散在多个资产上,可以降低特定风险对整个投资组合的影响,从而减少整个投资组合的波动性。

风险分散效应的实现方式有两种主要的方法:资产配置和资本配置。

资产配置是指投资者将资金分散在不同的资产类别上,如股票、债券、房地产等。

通过选择不同资产之间具有相对低的相关性,可以减少整个投资组合的波动性。

资本配置是指将资金分散在不同的市场上,例如国内市场和国际市场。

通过选择具有不同市场特征的资产,可以降低整个投资组合的风险。

二、投资组合效率投资组合效率指的是在一定风险水平下,投资组合所能达到的最高预期回报。

在现代投资理论中,马科维茨提出了均值-方差模型,用来衡量投资组合的效率。

该模型认为,投资者既关注回报,也关注风险。

在均值-方差模型中,每个资产的回报和风险都可以被量化,并通过计算组合的预期回报和方差来衡量投资组合的效率。

投资者可以通过调整资产配置来寻找最佳的投资组合,从而达到最高的投资组合效率。

为了寻找最佳的投资组合,投资者可以使用有效前沿分析。

有效前沿是指在给定风险水平下,所有可能的投资组合中具有最高预期回报的投资组合。

通过在有效前沿上选择最佳的投资组合,投资者可以实现最佳的投资组合效率。

三、风险分散效应与投资组合效率的关系风险分散效应和投资组合效率是紧密相关的。

通过风险分散,投资者可以降低整个投资组合的风险,从而提高投资组合的效率。

通过将资金分散在多个不同的资产上,投资者可以在给定风险水平下达到更高的预期回报。

投资学6~7章课后习题

证券投资学课后作业张娟管实1101 U201113738第六章风险厌恶与风险资产配置1.选e. 风险厌恶程度高的投资者会选择风险小的投资组合,或者说更愿意持有无风险资产.更高的风险溢价听着可能会很有吸引力,但是其风险一般也会很大,不能抵消掉风险厌恶者的恐惧;风险更高,那风险厌恶程度高的投资者更加不会考虑;夏普比率是说单位风险所获得的风险溢价,虽然夏普比率高,表明单位风险获得的风险溢价高,但是对于风险厌恶者来说,总的风险很高,那么他们同样会拒绝。

另外,夏普比率没有基准点,其大小本身没有意义,只有在与其他组合的比较中才有意义。

2.选b. 由夏普比率的公式S=E(r p)−r f B,当借入利率r f B升高时,若其它保持不变,σp则夏普比率升高。

3.如果预测股票市场的波动性增大,则说明其风险增大;假设投资者的风险容忍度不变,投资比例不变,那么预期收益会增加。

根据6-7的公式得出的。

13. E(r c)=70%*18%+30%*8%=15%;σc=70%∗28%=19.6%14.15.我的报酬-波动比率为(0.18-0.8)/0.28=0.3571. 客户的报酬-波动比率和我的一样。

斜率为0.357117.a. y=0.8b. 标准差为22.4%18.当标准差不大于18%时,投资比例y<=0.18/0.28=0.6429,最大投资收益为0.6429*0.18+0.3571*0.08=0.1443=14.43%,其中A=3.5,解得y∗=0.3644,即36.44%投资于风险资产,19.y∗=E(r p)−r fAσP263.56%投资于无风险资产。

20. a. y∗=0.4578,即45.78%投资于股票,54.22%投资于短期国债。

b. y∗=0.3080,即30.8%投资于股票,69.2%投资于短期国债。

c.但投资者的风险厌恶程度相等时,风险越大,投资于无风险资产的比重变大。

21.a. 0.5b. 7.5%c. 标准差不超过12%,要想收益最大化,则令标准差为12%,算出y=0.12/0.15=0.822.y=0.5, E(r c)=0.5∗12%+0.5∗5%=8.5%23分别有两条无差异曲线与上面这条折线的上下部分相切。

投资学第6章、

▪ 练习.下面对投资组合分散化的说法哪些是正确的 ?

▪ a. 适当的分散化可以减少或消除系统风险。 ▪ b. 分散化减少投资组合的期望收益,因为它减少

了投资组合的总体风险。 ▪ c. 当把越来越多的证券加入投资组合时,总体风险

一般会以递减的速率下降。

▪ d. 除非投资组合包含至少30只以上的个股,分散化降

wD*

[E(rD

)

rf

]

[E(rD ) rf

2 E

[

E

(rE

)

]

2 E

[E

(rE

)

rf

]Cov(rD

,

rE

)

rf

]

2 D

[E(rD )

rf

E(rE )

rf

]Cov(rD

,

rE

)

(8

(8 5)202 (13 5)72 5)202 (13 5)122 (8 5 13

5)72

0.40

wE* 1 wD* 0.60 最优风险资产组合的期望收益与标准差分别为:

[E(rD )

rf

E(rE )

rf

]Cov(rD

,

rE

)

SP取最大值

27

第二十七页,编辑于星期四:二十三点 分。

最优风险资产组合&最优完整资产组合的计算

▪ 已知E(rD)=8%, D=12%, E(rE)=13%, E=20%, Cov(rD,rE)=72(基点), rf=5% 则最优风险资产组合权重解为:

▪ a. 买入Mac公司股票,风险会降低更多

▪ b. 买入G公司股票,风险会降低更多

▪ c. 买入G公司股票或Mac公司股票都会导致风险增加 ▪ d. 由其他因素决定风险的增加或降低

投资学第六章组合投资与资产定价

2020/11/19

投资学第六章组合投资与资产定价

三、EMH与投资策略

3、资产组合管理的有效性:

d. 理性的资产组合投资具有重要性: 分散化以降低非系统风险; 投资者的税收因素 投资者的风险偏好及风险承担能力

2020/11/19

投资学第六章组合投资与资产定价

四、EMH与经验证据

1、EMH的检验方法: 事件研究法 专业投资者绩效评估

2020/11/19

投资学第六章组合投资与资产定价

三、EMH与投资策略

3、资产组合管理的有效性:

a. 主动的投资策略:证券分析(基本分析);时机选择(技术分析) b. 被动的投资策略:买入并持有;购买指数基金(长期) c.在有效市场条件下,被动投资策略通过建立一个充分分散化的投

资组合,如购买指数基金,可以获得市场平均收益。

2020/11/19

标准差

投资学第六章组合投资与资产定价

二、风险偏好与效用函数

无差异曲线的斜率表示风险和收益之间的替代率。

斜率越高,表明投资者承担同样大的风险,会要求更 高的收益补偿,说明该投资者越厌恶风险;斜率越低, 表明该投资者的厌恶风险程度越低。

一般情况下,无差异曲线是向下凸的。

2020/11/19

n 投资者可以对收益率介于某个范围(或者某个值)的可能 性作出估计,得到关于收益率的某种概率分布。

2020/11/19

投资学第六章组合投资与资产定价

一、单一资产的收益与风险

一个例子:

p = .6

W = 100

1-p = .4

W1 = 150 Profit = 50 W2 = 80 Profit = -20

一、单一资产的收益与风险

(一)投资的目的和原则 1、目的: