苏州金螳螂财务报表分析

002081金螳螂2023年三季度现金流量报告

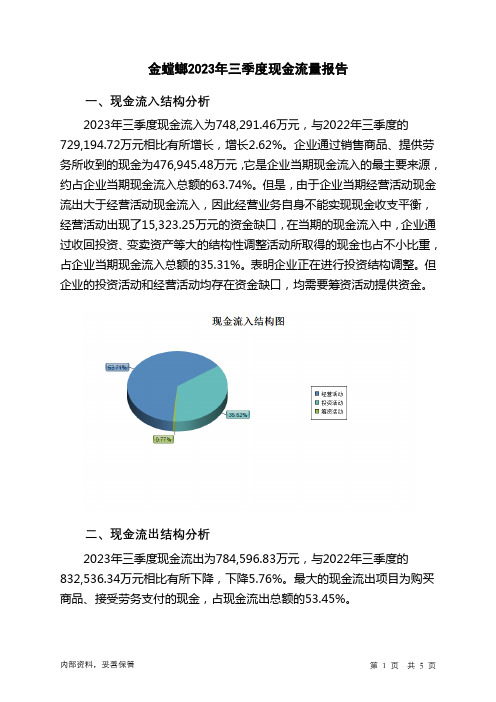

金螳螂2023年三季度现金流量报告一、现金流入结构分析2023年三季度现金流入为748,291.46万元,与2022年三季度的729,194.72万元相比有所增长,增长2.62%。

企业通过销售商品、提供劳务所收到的现金为476,945.48万元,它是企业当期现金流入的最主要来源,约占企业当期现金流入总额的63.74%。

但是,由于企业当期经营活动现金流出大于经营活动现金流入,因此经营业务自身不能实现现金收支平衡,经营活动出现了15,323.25万元的资金缺口,在当期的现金流入中,企业通过收回投资、变卖资产等大的结构性调整活动所取得的现金也占不小比重,占企业当期现金流入总额的35.31%。

表明企业正在进行投资结构调整。

但企业的投资活动和经营活动均存在资金缺口,均需要筹资活动提供资金。

二、现金流出结构分析2023年三季度现金流出为784,596.83万元,与2022年三季度的832,536.34万元相比有所下降,下降5.76%。

最大的现金流出项目为购买商品、接受劳务支付的现金,占现金流出总额的53.45%。

三、现金流动的稳定性分析2023年三季度,营业收到的现金有较大幅度减少,经营活动现金流入的稳定性明显下降。

2023年三季度,工资性支出有所增加,企业现金流出的刚性增加。

2023年三季度,现金流入项目从大到小依次是:销售商品、提供劳务收到的现金;收回投资收到的现金;取得借款收到的现金;收到其他与筹资活动有关的现金。

现金流出项目从大到小依次是:购买商品、接受劳务支付的现金;投资支付的现金;支付给职工以及为职工支付的现金;支付的其他与经营活动有关的现金。

四、现金流动的协调性评价2023年三季度金螳螂投资活动需要资金17,383.25万元;经营活动需要资金15,323.25万元。

企业经营活动和投资活动均需要投入资金。

2023年三季度金螳螂筹资活动需要净支付资金3,598.87万元,致使当期企业现金大量流出。

金螳螂赢利模式剖析

金螳螂(002081)赢利模式剖析一、金螳螂基本情况苏州金螳螂建筑装饰股份有限公司是一家建筑装饰公司,是由苏州金螳螂建筑装饰有限公司整体变更设立的外商投资股份有限公司。

公司的主要股东为苏州金螳螂企业(集团)有限公司、英属维尔京群岛金羽有限公司。

公司的实际控制人为朱兴良。

公司主营业务为承接酒店、写字楼、图书馆、医院、体育场馆等公共装饰工程的设计及施工;建筑幕墙工程的制作和施工;木制品制作等。

金螳螂于2006年底于深圳中小板上市,是装饰行业首家上市公司,连续第五年被评为中国建筑装饰百强企业第一名,并创纪录的获得五项鲁班奖和十项全国建筑工程装饰奖,继续保持了行业领先地位。

二、金螳螂发展情况1、基本指标2、二级市场走势短短的6年时间,金螳螂的净资产从7100万元增长到近7亿元,营业收入从6.8亿元增长到33.4亿元,净利润从3000万增长到1.38亿元,公司股价表现强劲,绝对股价为20元,复权后达47元,公司市值也从上市前的7100万元(上市前以净资产评估企业价值)增长到如今的40多亿元。

金螳螂能从竞争激烈的建筑装饰行业取得如此快速发展与其先进的经营理念和商业模式密不可分。

四、金螳螂经营理念及商业模式1、建筑装饰行业特点1)行业高速发展:中国建筑装饰行业预测,“十一五”期间,建筑装饰行业市场总规模将达到54000亿元左右,平均增长速度23%。

北京奥运会、上海世博会和环渤海区域开发等一系列重大工程的陆续开工,公共建筑装饰市场尤其是高端精品市场出现加速发展的趋势。

2)竞争激烈无序:根据《中国建筑装饰行业年鉴》统计,全国的建筑装饰企业2005年有20万家、2006年有17万家,2008年有14万家,虽然企业家数呈现逐年递减、业务有向大企业集中的趋势,但作为行业绝对龙头的金螳螂只占据千分之三的市场份额,市场竞争及分散程度可见一斑。

2、金螳螂的优势1)资质优势:全国有一级装饰施工企业共有851家;甲级装饰设计企业共有493家;一级幕墙施工企业共有137家;甲级幕墙设计企业共有147家。

002081金螳螂2023年三季度经营风险报告

金螳螂2023年三季度经营风险报告一、经营风险分析1、经营风险金螳螂2023年三季度盈亏平衡点的营业收入为183,001.52万元,表示当企业该期营业收入超过这一数值时企业会有盈利,低于这一数值时企业会亏损。

营业安全水平为68.98%,表示企业当期经营业务收入下降只要不超过406,855.84万元,企业仍然会有盈利。

从营业安全水平来看,企业承受销售下降打击的能力较强,经营业务的安全水平较高。

2、财务风险从资本结构和资金成本来看,金螳螂2023年三季度的带息负债为91,705.09万元,企业的财务风险系数为0.99。

从企业当期资本结构、借款利率和盈利水平三者的关系来看,企业增加负债不会增加企业的盈利水平,相反会降低企业现在的盈利水平。

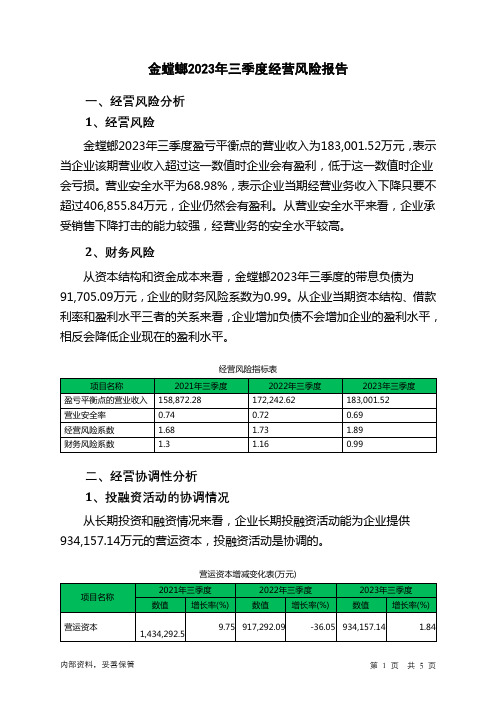

经营风险指标表二、经营协调性分析1、投融资活动的协调情况从长期投资和融资情况来看,企业长期投融资活动能为企业提供934,157.14万元的营运资本,投融资活动是协调的。

营运资本增减变化表(万元)3所有者权益1,783,209.71 7.51 1,268,461.03-28.87 1,342,994.035.88非流动负债92,397.83 4.98 89,350.93 -3.3 77,833.74 -12.89 固定资产85,758.82 -2.52 86,712.61 1.11 113,268.66 30.63 长期投资156,618.84 -11.22 11,304.47 -92.78 30,093.19 166.212、营运资本变化情况2023年三季度营运资本为934,157.14万元,与2022年三季度的917,292.09万元相比有所增长,增长1.84%。

3、经营协调性及现金支付能力从企业经营业务的资金协调情况来看,企业经营业务正常开展,需要企业提供260,678万元的流动资金。

而企业投融资活动保证了企业经营活动的资金需求,经营业务是协调的。

经营性资产增减变化表(万元)项目名称2021年三季度2022年三季度2023年三季度数值增长率(%) 数值增长率(%) 数值增长率(%)存货6,096.73 -18.58 174,018.53 2,754.29 192,760.06 10.77 应收账款1,636,670.3 29.34 -18.69 0.91经营性负债增减变化表(万元)4、营运资金需求的变化2023年三季度营运资金需求为260,678万元,与2022年三季度的733,837.85万元相比有较大幅度下降,下降64.48%。

金螳螂财务报告分析(3篇)

第1篇一、引言金螳螂(002081.SZ)作为中国建筑装饰行业龙头企业,自成立以来,凭借其精湛的工艺、卓越的品质和专业的服务,赢得了广泛的认可。

本文将通过对金螳螂2021年度财务报告的分析,探讨其财务状况、经营成果和未来发展趋势。

二、财务状况分析1. 资产负债表分析(1)资产结构2021年末,金螳螂总资产为460.89亿元,较上年末增长17.06%。

其中,流动资产为279.89亿元,占总资产的60.64%,非流动资产为180.99亿元,占总资产的39.36%。

流动资产中,货币资金为18.27亿元,应收账款为102.68亿元,存货为66.33亿元。

(2)负债结构2021年末,金螳螂总负债为297.27亿元,较上年末增长13.66%。

其中,流动负债为241.89亿元,占总负债的81.69%,非流动负债为55.38亿元,占总负债的18.31%。

流动负债中,短期借款为14.89亿元,应付账款为140.89亿元。

(3)所有者权益2021年末,金螳螂所有者权益为163.62亿元,较上年末增长16.69%。

其中,实收资本为9.89亿元,资本公积为26.69亿元,盈余公积为10.27亿元,未分配利润为97.77亿元。

2. 利润表分析(1)营业收入2021年,金螳螂实现营业收入460.27亿元,较上年末增长22.74%。

其中,装饰业务收入为279.39亿元,增长25.27%;幕墙业务收入为69.83亿元,增长18.27%;其他业务收入为11.05亿元,增长27.89%。

(2)营业成本2021年,金螳螂营业成本为386.47亿元,较上年末增长23.86%。

其中,装饰业务成本为287.89亿元,增长25.82%;幕墙业务成本为66.89亿元,增长17.26%;其他业务成本为31.69亿元,增长28.27%。

(3)净利润2021年,金螳螂实现净利润18.89亿元,较上年末增长30.06%。

其中,归属于上市公司股东的净利润为18.18亿元,增长30.13%。

“金螳螂”会计造假的分析

"金螳螂"会计造假分析小组成员:钟晓丽,刘波,郭威,马志明,王若冰12造假手段以及会计分析“金螳螂事件”背景结论目录一.“金螳螂”事件背景2009年,对于金螳螂2008年度高增长业绩,夏草表示怀疑,认为其2008年度高增长业绩可能严重注水,有可能涉嫌提前确认收入。

而夏草发表文章表示,“强烈怀疑该公司财务会计核算不规范,尤其是如今以完工百分比法确认收入,更是为其收益操纵提供了无穷空间”。

而随后,金螳螂针对夏草质疑公司会计政策变更以及收入确认方法等问题的文章发布澄清公告,称文中所述内容与公司实际情况严重不符。

在看到澄清公告后,夏草回应称看过很多上市公司的澄清公告,但像金螳螂这么雷人的澄清公告是第一次见到,简直怀疑金螳螂没有正宗财务人员。

他也再一次表示了他对金螳螂的质疑。

问题一:关于收入确认方法问题夏草认为,根据会计准则规定,金螳螂不管是上市时还是2007年后适用收入确认方法都是错误的,因为完成合同法早已废除了;金螳螂又不适用完成百分比法。

建议金螳螂改变收入确认方法,改为会计准则允许的“劳务成果不可能计量”时适用方法,金螳螂认可了这一建议。

问题二:关于8亿工程毛利失踪问题夏草认为,金螳螂工程决算时间均衡,对公司的说明持怀疑态度,他认为金螳螂确实是家竞争力很强的全球一流装饰工程公司,但为了利润平滑需要,涉嫌将2007年部分收益推迟至2008年确认,该公司存在跨年调整收益的嫌疑,尽管该公司声称以工程决算书下达时间为主要毛利确定时间,8亿工程对应的主要毛利推迟在2008年度确认有工程决算书为依据,但夏草认为这里面可能存在很大的操纵空间。

反驳一:关于公司变更收入确认原则金螳螂称,2007年以前,长期工程(包括劳务)一般应当根据完成进度法或者完成合同法合理确认营业收入。

公司按照《企业会计准则》以及《企业会计制度》中关于销售收入确认原则对装饰工程在完工时按照合同额确认收入,同时结转相应的成本。

002081金螳螂2023年上半年财务风险分析详细报告

金螳螂2023年上半年风险分析详细报告一、负债规模测算1.短期资金需求该企业经营活动的短期资金需求为724,996.07万元,2023年上半年已经取得的短期带息负债为493,775.18万元。

2.长期资金需求该企业长期投融资活动不存在资金缺口,并且可以提供827,521.28万元的营运资本。

3.总资金需求该企业资金富裕,富裕102,525.2万元,维持目前经营活动正常运转不需要从银行借款。

4.短期负债规模根据企业当前的财务状况和盈利能力计算,企业有能力偿还的短期贷款规模为212,582.43万元,在持续经营一年之后,如果盈利能力不发生大的变化,企业有能力偿还的短期贷款规模是333,968.64万元,实际已经取得的短期带息负债为493,775.18万元。

5.长期负债规模按照企业当前的财务状况、盈利能力和发展速度,企业有能力在2年内偿还的贷款总规模为333,968.64万元,企业有能力在3年之内偿还的贷款总规模为394,661.75万元,在5年之内偿还的贷款总规模为516,047.96万元,当前实际的带息负债合计为556,724.71万元。

二、资金链监控1.会不会发生资金链断裂从当前盈利水平和财务状况来看,该企业不存在资金缺口。

如果当前盈利水平保持不变,该在未来一个分析期内有能力偿还全部有息负债。

负债率相对较高但在下降,如果盈利情况发生逆转会存在一定风险。

资金链断裂风险等级为5级。

2.是否存在长期性资金缺口该企业不存在长期性资金缺口,并且长期性融资活动为企业提供906,133.38万元的营运资金。

3.是否存在经营性资金缺口该企业经营活动存在资金缺口,资金缺口为710,803.26万元。

这部分资金缺口已被长期性融资活动所满足。

其中:应收账款增加55,148.89万元,其他应收款减少727.38万元,预付款项增加2,009.43万元,存货增加16,059.7万元,一年内到期的非流动资产增加7,241.04万元,其他流动资产增加2,526.58万元,共计增加82,258.26万元。

金螳螂半年度财务报告

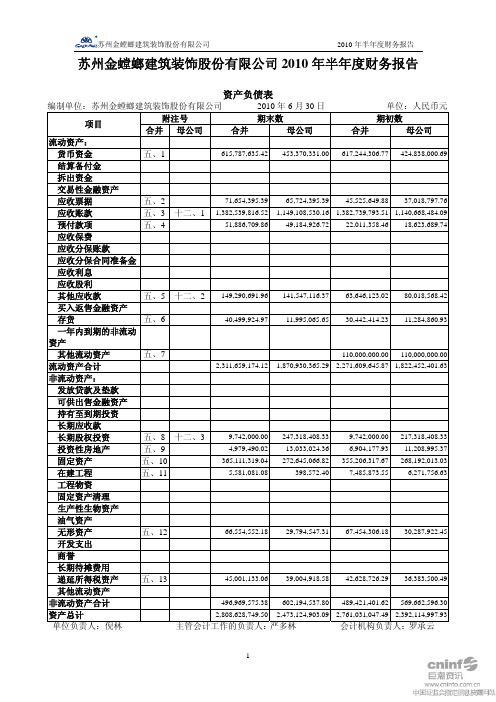

资产总计

2,808,628,749.50 2,473,124,903.09

单位负责人:倪林

主管会计工作的负责人:严多林

单位:人民币元

期初数

合并

母公司

617,244,306.77 424,838,000.69

45,525,649.88 37,018,797.76 1,382,739,793.51 1,140,668,484.09

398,572.40

工程物资

固定资产清理

生产性生物资产

油气资产

无形资产

五、12

66,554,552.18 29,794,547.31

开发支出

商誉

长期待摊费用

递延所得税资产

五、13

45,001,133.06 39,004,918.58

其他流动资产

非流动资产合计

496,969,575.38 602,194,537.80

应付利息

应付股利

其他应付款

五、20

5,977,233.60

3,932,355.37

应付分保账款

保险合同准备金

代理买卖证券款

代理承销证券款

一年内到期的非流动负债

其他流动负债

流动负债合计

1,844,155,620.66 1,553,101,241.34

非流动负债:

长期借款

应付债券

长期应付款

专项应付款

预计负债

五、净利润(净亏损以“-”号填

124,854,615.94 137,138,396.86 68,390,707.57 67,658,233.81

归属于母公司所有者的净利

119,377,101.09 137,138,396.86 66,430,942.55 67,658,233.81

金螳螂财务分析报告(3篇)

第1篇一、引言金螳螂(002081.SZ)作为中国建筑装饰行业龙头企业,自成立以来,凭借其精湛的工艺、优质的服务和强大的品牌影响力,在行业内取得了显著的成就。

本报告将从金螳螂的财务报表出发,对其财务状况、盈利能力、偿债能力、运营能力以及发展能力进行全面分析,旨在为投资者提供决策参考。

二、财务状况分析1. 资产负债表分析(1)资产结构分析截至2022年末,金螳螂总资产为人民币XX亿元,较年初增长XX%。

其中,流动资产占比XX%,非流动资产占比XX%。

流动资产主要包括货币资金、应收账款、存货等,非流动资产主要包括固定资产、无形资产等。

(2)负债结构分析截至2022年末,金螳螂总负债为人民币XX亿元,较年初增长XX%。

其中,流动负债占比XX%,非流动负债占比XX%。

流动负债主要包括短期借款、应付账款等,非流动负债主要包括长期借款、长期应付款等。

(3)股东权益分析截至2022年末,金螳螂股东权益为人民币XX亿元,较年初增长XX%。

股东权益主要由股本、资本公积、盈余公积等构成。

2. 现金流量表分析(1)经营活动现金流量分析2022年,金螳螂经营活动现金流量净额为人民币XX亿元,较上年同期增长XX%。

主要原因是公司业务规模扩大,营业收入增加,同时加强应收账款管理,降低坏账风险。

(2)投资活动现金流量分析2022年,金螳螂投资活动现金流量净额为人民币XX亿元,主要原因是公司加大了固定资产投资力度,包括购置设备、土地等。

(3)筹资活动现金流量分析2022年,金螳螂筹资活动现金流量净额为人民币XX亿元,主要原因是公司通过发行股票、债券等方式筹集资金,用于业务扩张和偿还债务。

三、盈利能力分析1. 盈利能力总体分析2022年,金螳螂实现营业收入人民币XX亿元,同比增长XX%;实现净利润人民币XX亿元,同比增长XX%。

公司盈利能力持续提升,主要得益于以下因素:(1)业务规模扩大:公司通过加大市场开拓力度,拓展业务领域,实现营业收入快速增长。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

苏州金螳螂建筑装饰股份有限公司财务报告分析平均净资产5,770,509,027.00 4,500,791,8353,490,875,0262,112,250,831,012,059,814净资产收益率27.84% 29.19% 26.66% 30.64% 37.44%由以上计算可知,苏州金螳螂建筑装饰股份有限公司的净资产收益率总体趋势是下降的,虽然净利润是逐年上升,但净利润上升的比率要小于净资产的上升速度,说明企业由净资产获得资金占的比重过大,没有很好的利用财务杠杆,使得企业获利水平下降,由净资产收益率=总资产收益率×权益乘数,所以还应该结合总资产收益率和企业资本结构来具体分析影响因素。

(2)1、总资产收益率总资产收益率是净资产与平均总资产的比率,反映企业总资产能够获得净利润的能力,是反映企业资产综合利用效果的指标。

2、计算公式:总资产收益率=净利润/平均总资产×100%公式中:平均资产总额=[期初资产总额+期末资产总额] /2,该指标是站在企业总体资产利用效率的角度来衡量企业盈利能力。

该指标越高,表明资产利用效果越好,整体企业盈利能力越强,经营管理水平越高。

反映了股东和债权人共同提供的资金所产生的利润率。

该公式可以进一步分解成总资产收益率=销售净利率×总资产周转率所以影响该指标的因素可以从这两个方面考虑。

金螳螂2010年—2014年总资产收益率计算表由上述数据可知苏州金螳螂建筑装饰股份有限公司的总资产收益率在2010年—2014年之间都在10%左右,但呈现出逐年下降的趋势。

从净利率和平均净资产看逐年是上升的,很难从这两个数据看出影响总资产收益率降低的真正原因,所以还应该从销售净利率和总资产周转率来具体分析影响因素。

其中销售净利率近似的反映了企业控制成本费用的能力,总资产周转率反映了企业运用资产获取销售收入的能力,可以看出总资产周转率是基础,所以应该从总资产周转率来找出企业总资产收益率下降的原因。

(3)1、营业收入毛利率营业收入毛利率是指毛利除以营业收入的比值,它表示每一元营业收入扣除营业成本后,有多少钱可以用于期间费用和形成盈利,该指标是正指标,越高越好。

2、计算公式:营业毛利率=(营业收入净额-营业成本)/营业收入净额×100% 公式中的营业收入净额是指产品销售收入扣除销售退回、销售折扣与折让后的净额。

该指标越大,企业通过销售获得利润的能力越强。

它能更加直观的反映企业主营业务对于利润的创造贡献。

金螳螂2010年—2014年销售毛利率计算表由上述计算数据可得出,苏州金螳螂建筑装饰股份有限公司从10年到14年营业收入毛利率呈现上升趋势,分析原因可知营业收入大幅度增长,销售获得收入多,企业获得利润主要就是通过扩大销售收入来实现的,但是由前面净资产收益率和总资产收益率可知,该企业并没有获得更高的盈利,这就需要具体分析该企业期间费用和其他费用开支是否超支合理。

(4)1、销售净利率销售净利率是指净利润与营业收入之间的比率。

销售净利率反映营业收入带来的净利润的能力。

这个指标越高,说明企业每一元营业收入所能创造的净利润越高。

2、计算公式是:销售净利率=净利润/销售收入×100%销售净利率是企业销售的最终获利能力指标。

比率越高,说明企业的获利能力越强。

反映了企业的价格策略以及控制管理成本的能力。

金螳螂2010年—2014年销售净利率计算表由上述数据可知,该企业营业净利率从10年到14年逐年上升说明企业由营业收入来的净利润较多,企业在正常情况下由盈转亏的可能性越小,且通过扩大主营业务规模获取利润的能力越强。

(5)1、盈利现金比率盈利现金比率反映本期经营活动产生的现金净流量与净利润之间的比率关系。

2、计算公式是:盈利现金比率=经营现金净流量/净利润金螳螂2010年—2014年盈利现金比率计算表项目2014 2013 2012 2011 2010 经营现金净流量-316,789,5131,034,180,597826,759,578 482,476,907 308,175,124净利润1,606,733,791.76 1,313,825,567930,661,280 647,264,334 378,898,198盈利现金比率-0.20 0.79 0.89 0.75 0.81总体来看,苏州金螳螂建筑装饰股份有限公司从10年到14年净利润是上升的,但是经营活动现金净流量波动较大,2014年呈现下降趋势,盈利现金比率也较历史数据猛然下降,波动大,说明企业的账面利润没有实实在在的现金流入作为保障,则企业生产在未来的可持续发展将受到怀疑。

企业利润质量下降。

企业应该对应收账款应收票据等应收款项进行严格规定,防止坏账发生的可能以及加快企业的现金的流入来保障偿债能力。

二、偿债能力分析偿债能力是指企业对债务清偿的承受能力或保证程度,即企业偿还全部到期债务的现金保证程度。

偿债能力是现代企业综合财务能力的重要组成部分,是企业经济效益持续增长的稳健性保证。

短期偿债能力分析是指企业偿还流动负债的能力(1)1、流动比率是揭示流动资产对流动负债的保障程度,是分析企业短期偿债能力最为常用的财务指标。

2、计算公式流动比率=流动资产/流动负债流动比率越高偿债能力越强,流动比率下降,偿债能力下降。

在西方国家经调查认为合理的流动比率为2。

金螳螂2010年—2014年流动比率计算表由上述数据得出,苏州金螳螂建筑装饰股份有限公司的流动比率在2012年最高2013年降低5个百分点,但流动比率还是可以的,企业偿还短期债务有一定的保障,但应该关注该比率下降的原因。

(2)1、速动比率是指速动资产与流动负债的比值。

速动资产是指流动资产扣除变现能力差且不稳定的存货后的余额。

速动比率是用于衡量企业流动资产中可以即刻用来偿付到期债务的能力。

该比率越高,说明企业的资产流动性越强,流动负债的安全程度越高,短期债权人到期收回本息的可能性越大。

通常该指标的合理值是1。

2、计算公式速动比率=速动资产/流动负债金螳螂2010年—2014年速动比率计算表从历史数据分析来看,苏州金螳螂建筑装饰股份有限公司的速动比率2010年到2012年上升,2012年到2013年下降,2013年到2014年又上升,变化不稳定,但都保持在1左右,说明速动资产偿还短期债务的能力较强,但应该关注该指标变化的原因。

(3)1、现金流量比率是企业经营活动产生的现金流量净额与流动负债的比值。

它从动态角度反映本期经营活动产生的现金流量净额足以偿付流动负债的能力。

2、计算公式现金流量比率=经营活动产生的现金流量净额/流动负债金螳螂2010年—2014年现金流量比率计算表项目2014 2013 2012 2011 2010经营现金净流量-316,789,513 1,034,180,597 826,759,578 482,476,907 308,175,124流动负债9,294,781,442 7,946,261,2775,665,495,1423,613,629,9162,359,106,869现金流量比率-0.03 0.13 0.15 0.13 0.13与历史数据比较可以看出,苏州金螳螂建筑装饰股份有限公司的现金流量比率2011年到2014年先上升后下降,在2014年由经营活动产生的现金流量净额偿付流动负债的能力下降,企业可能会面临偿债的风险,应该提高经营活动现金流量,控制费用成本支出。

长期偿债能力分析是指企业偿还长期负债的能力,与流动负债相比,长期负债具有数额较大,偿还期限较长等特点。

影响因素有:企业的资本结构、盈利能力、以及长期资产的保值程度。

(1)1、资产负债率是负债总额与资产总额的比值。

一般来说,资产负债率越低,企业的负债越安全、财务风险越小。

但从企业和股东角度出发,该指标并不是越低越好,过低表明企业没有充分利用好财务杠杆,所以该指标应该结合企业特点制定。

2、计算公式资产负债率=负债总额/资产总额金螳螂2010年—2014年资产负债率计算表与历史数据相比较可以得出苏州金螳螂建筑装饰股份有限公司2011年度资产负债率是最低的,说明企业有较强的偿还到期长期债务的能力,财务风险较小(2)1、利息保障倍数是企业息税前利润债务利息的比值,反映了企业获利能力对债务所产生的利息的偿付保证程度。

2、计算公式利息保障倍数=息税前利润/利息费用=(净利润+所得税+利息费用)/利息费用这一指标反映企业所实现的经营成果支付利息费用的能力。

公式中的息税前利润是在净利润的基础上将已经支付的所得税和利息费用加回;利息费用不仅包括计入财务费用的利息费用还包括已资本化的利息费用。

金螳螂2010年—2014年利息保障倍数计算表由图表可知,苏州金螳螂建筑装饰股份有限公司的利息保障倍数波动较大,且在2012年以前一直是负数,这样计算的利息保障倍数是没有意义的。

税前利润呈上升趋势,但是利息费用是负数,只能说明企业筹资支出少,靠投资取得一定的利润,企业没有很好的应用负债经营带来的财务杠杆。

长期下去企业可能会面临经营上的亏损、安全性和稳定性下降的风险。

金螳螂偿债能力一览表金螳螂指标2014 2013 2012 2011 2010流动比率 1.51 1.50 1.55 1.50 1.21解释:流动比率和速动比率流动比率逐年上升,一般认为流动比率为1.8较为合理,理想速动比率为0.9。

企业的资产流动性比较强,流动负债的安全程度较高,短期债权人到期收回本息的可能性较大。

三、营运能力分析营运能力是指通过企业生产经营资金周转速度的有关指标所反映出来的企业资金利用的效率。

它表明企业管理人员经营管理、运用资金的能力。

企业生产经营资金周转的速度越快,表明企业资金利用的效果越好效率越高,企业管理人员的经营能力越强。

(1)1、流动资产周转率是指一定时期内流动资产的周转额与流动资产的平均占用额之间的比值。

一般情况下选择以一定期间内的主营业务收入作为流动资产周转额的替代指标。

2、计算公式流动资产周转额=主营业务收入/流动资产平均余额流动资产平均余额=(流动资产期初余额+流动资产期末余额)/2对流动资产总体周转情况的分析应该结合存货和应收账款等具体流动资产的周转情况分析。

金螳螂2010年—2014年相关指标与历史数据计算表由上述图表分析可知,分析流动资产周转率应该首先对存货和应收账款周转率进行分析,这两个指标是影响流动资产周转情况的主要因素。

可以清晰看出,存货周转率保持较稳定的水平,2011年稍有降低,该指标越高说明存货周转的越快,存货流动性越强;应收账款周转率明显高于存货和流动资产周转率,整体还是下降的,分析可知该企业的应收款项很少,一方面有可能企业有严格的制度来加强应收款项及时收回,也有可能企业在操作应收款项来临时增加利润或提高企业对外信誉,应该注意到这其中是否存有问题。