2018年前三季度全国电子信息制造业运行情况

2018年中国电子信息制造业发展形势展望报告

2018年中国电子信息制造业发展形势展望【内容提要】 2017年以来,我国电子信息制造业呈现出稳健增长态势。

外部环境回暖趋势延续,供需两端整体韧性较强,产业景气度继续提振,外需复苏形成产业出口支撑力。

固定资产投资企稳加速,引资呈良好增长态势。

集成电路(IC)、新型显示强势稳增,通信设备智慧化变革迭代创新。

展望2018年,基于智能汽车、新型显示、高端服务器、智能手机发展对产业的提振作用,产业整体将延续10%到15%增长趋势。

新兴领域脉动频现,有望引领产业变革新势能。

与此同时,部分领域需警惕产能盲目扩张风险,有序竞争体系尚待构建;人工智能、虚拟现实等新领域核心硬件发展仍不完善,支撑配套能力有待提升;投融资困难与投资过热并存,产业投融资体系配置仍待均衡;新业态新领域野蛮生长态势凸显,预先研判与监管体系机制有待构建。

建议政府构建内外结合的有序竞争体系、加快产业结构调整,深化新兴领域技术创新、助推供给侧改革,制定推动新业领域发展的精准政策体系、细化创新引领和放管结合程度。

【关键词】 电子信息制造业 发展形势 展望2017年,我国电子信息制造业宏观环境延续企稳回暖趋势,外需复苏利好出口,投融资加速,规模、效益均有所提升。

展望2018,我国电子信息制造业与宏观经济走势呈一致性趋势,内部动能持续提振产业景气度,集成电路、新型显示等领域强势发力,通信设备智慧化变革打开增量空间,新兴领域亦将蓄力孕育产业势能递增阶梯。

新时代下我国电子信息制造业正站在高质量发展引领、新领域动能将释、由大变强的历史拐点。

2018年中国电子信息制造业发展形势展望一、对2018年形势的基本判断(一)外部环境回暖趋势仍将延续,供需两端整体韧性持续加强回首2017:世界经济进入同步复苏轨道,中国经济延续企稳回暖趋势。

美国经济相对稳健,美联储启动缩表,欧洲于德国强劲牵引下走出经济周期底端,加拿大政府加息。

新兴经济体与发展中国家外部环境改善、内需强劲,经济增长提速。

2019年前三季度电子信息制造业运行情况

2019年前三季度电子信息制造业运行情况一、总体情况前三季度,规模以上电子信息制造业增加值同比增长8.9%,增速比去年同期回落4.3个百分点。

9月份增加值同比增长11.4%,比8月份回升6.7个百分点。

前三季度,规模以上电子信息制造业出口交货值同比增长2.5%,增速同比回落7个百分点。

9月份出口交货值由8月份下降4.6%转为增长0.3%。

图1 2018年9月以来电子信息制造业增加值和出口交货值分月增速(%)前三季度,规模以上电子信息制造业营业收入同比增长5.4%,比1-8月加快0.4个百分点;利润总额由1-8月下降2.7%转为增长3.6%;营业收入利润率为4.26%,营业成本同比增长5.1%。

9月末,全行业应收票据及应收账款同比增长4.1%。

图2 2018年9月以来电子信息制造业营业收入、利润增速变动情况(%)前三季度,电子信息制造业生产者出厂价格同比下降0.4%。

9月份,电子信息制造业生产者出厂价格同比下降1.7%,降幅比上月收窄0.4个百分点。

图3 2018年9月以来电子信息制造业PPI分月增速(%)前三季度,电子信息制造业固定资产投资同比增长11.6%,增速同比回落6.7个百分点,比上半年加快3.1个百分点。

图4 2018年9月以来电子信息制造业固定资产投资增速变动情况(%)二、主要分行业情况(一)通信设备制造业前三季度,通信设备制造业增加值同比增长7.1%,出口交货值同比下降2.2%。

主要产品中,手机产量同比下降6.4%,其中智能手机产量同比下降8.4%。

图5 2018年9月以来通信设备行业增加值和出口交货值分月增速(%)前三季度,通信设备制造业营业收入同比增长5.6%,利润同比增长25.4%。

(二)电子元件及电子专用材料制造业前三季度,电子元件及电子专用材料制造业增加值同比增长15%,出口交货值同比下降4.5%。

主要产品中,电子元件产量同比下降33.2%。

图6 2018年9月以来电子元件行业增加值和出口交货值分月增速(%)前三季度,电子元件及电子专用材料制造业营业收入同比增长1.3%;利润同比增长1.4%。

中国集成电路产业2018年前三季度的情况分析

中国集成电路产业2018年前三季度的情况分析

根据中国半导体行业协会报道,2018年前三季度中国集成电路产业销售收入为4461.5亿元,同比增长22.4%。

1. 2018年第三季度中国集成电路产业完成情况

2018年第三季度中国集成电路产业销售收入达1735.0亿元,同比增长20.1%,环比增长10.3%。

相对于2018年第二季度,同比增速下降6.1个百分点,环比下降26.2个百分点,产业发展增速在收缩减缓。

2. 2016-2018年前三季度中国集成电路产品销售收入分季完成情况

2018年前三季度中国集成电路产业销售收入达到4461.5亿元,同比增长22.4%。

其中:第一季度销售收入为1152.9亿元,同比增长20.8%,环比负增长34.7%;第二季度销售收入为1573.6亿元,同比增长26.2%,环比增长36.5%;第三季度销售收入为1735.0亿元,同比增长20.1%,环比增长10.30%。

2018年3月工业经济运行情况

2018年1-3月工业经济运行情况(一)工业经济发展持续良好1-3月全市规模以上工业总产值944.2亿元,同比增长13.2%。

规模以上工业增加值224.8亿元,同比增长12%,增速居全省第二,比全年目标高1.5个百分点。

(二)支柱产业支撑作用明显1-3月,我市六大产业增加值合计153.92亿元,占全市规模以上工业增加值比重达68.5%。

其中,电子信息工业增加值40.6亿元,同比增长11%;家电电气工业增加值40.9亿元,同比增长13.5%;石油化工工业增加值24.6亿元,同比增长11.2%;电力能源工业增加值20.7亿元,同比增长8.3%;生物医药工业增加值12.5亿元,同比增长31.9%;精密机械制造工业增加值14.6亿元,同比增长9.4%。

(三)龙头企业带动作用明显工业百强企业实现工业总产值661.61亿元,占全市规模以上工业总产值的70%,现价增速18.5%,高于全市增速水平。

前十大工业企业中9家实现正增长,其中7家增速在10%以上。

百强企业中74家企业实现了产值正增长,增速10%以上的企业53家,其中增速30%以上的企业30家。

(四)大中小型企业均衡发展1-3月大型企业完成工业增加值90.7亿元,同比增长10.4%;中型企业完成增加值78.0亿元,同比增长14.8%;小微企业完成工业增加值56.2亿元,同比增长11.1%。

各种规模类型企业均衡发展,增速均在10%以上。

小微企业占比从去年20.2%上升到25%,小微企业无论是总量占比还是增速均有提升,经济结构更加合理。

(五)制造业采购经理指数反映发展平稳3月份我市制造业采购经理指数(PMI)为51.1,比去年同期低0.3个百分点,PMI指数处于荣枯线以上,表明我市制造业保持平衡发展态势。

(六)工业用电指标反映发展平稳2018年1-3月工业用电量21.41千瓦,占全社会用电量62%,同比增长7.69%,工业用电增速低于全社会用电增速1.16个百分点。

2018年前三季度广东经济运行简况

2018年前三季度广东经济运行简况2018年前三季度,广东经济运行总体保持平稳,生产和需求继续扩大,结构不断优化,效益稳步提升,但主要受外部挑战变数明显增多、内部动能迭代更替、内需潜力有待深入挖掘的影响,经济运行稳中有变、稳中趋缓,下行压力较大。

初步核算并经国家统计局核定,前三季度,广东实现地区生产总值70635.22亿元,同比增长6.9%,增幅同比回落0.7个百分点,比上半年回落0.2个百分点。

其中:第一、二、三次产业增加值为2614.17亿元、29095.66亿元、38925.39亿元,同比增长4.2%、5.8%和8.0%。

与上半年相比,第一产业增速提高0.2个百分点,第二、三产业均回落0.2个百分点。

一、农业经济稳中有进,增速明显提升前三季度,广东农林牧渔业实现增加值2691.21亿元,同比增长4.2%,增幅比上半年提高0.2个百分点,比上年同期提高0.8个百分点,是2010年以来的最高增幅。

乡村振兴战略成效逐步显现,前三季度,东翼、西翼和山区的农林牧渔业增加值增速分别快于全省平均水平0.7个、0.9个和0.9个百分点。

主要农产品产量增长较快,前三季度,广东蔬菜产量同比增长4.0%,园林水果产量增长7.4%,猪肉产量增长2.3%,水产品总产量增长3.5%。

二、工业生产总体平稳,企业效益逐步好转前三季度,广东规模以上工业增加值23173.86亿元,同比增长6.0%,增幅同比回落1.2个百分点,比上半年回落0.2个百分点。

分经济类型看,国有及国有控股企业增加值同比增长7.9%,民营企业增加值增长8.7%。

支柱产业起到良好支撑作用,电子信息业、电气机械和器材制造业、汽车制造业增加值分别同比增长9.4%、6.8%和8.5%,三大支柱行业增加值合计对全省规模以上工业增长贡献率达59.4%。

1-8月,广东规模以上工业企业实现利润总额同比增长8.2%,增幅连续三个月回升。

三、市场销售平稳,消费升级类商品增长较快前三季度,广东实现社会消费品零售总额29155.67亿元,同比增长9.1%,增幅同比回落1.2个百分点,比上半年回落0.2个百分点。

2018年电子信息产业市场调研分析报告

2018年电子信息产业市场调研分析报告报告编号:2目录第一节我国电子信息产业基础仍然薄弱,芯片发展迫在眉睫 (4)一、我国电子信息产业利润率低,处于国际分工下游 (4)二、集成电路主要依赖进口,核心技术被国外垄断 (4)三、中兴制裁为我国芯片发展敲警钟,中国芯需自强方能减少外部制约 (7)第二节政策支持,大基金一期助力我国集成电路产业崛起 (10)一、政策、资金支持逐步落地,我国集成电路产业提速发展 (10)二、大基金一期投资在制造领域成绩斐然,晶圆代工产能产将爆发式增长 (15)三、借助国际并购,封测企业进入世界第一梯队 (23)第三节政策资金持续加码,大基金二期即将启动 (28)一、大基金二期有望向设计企业加大投资力度 (28)二、材料、设备亟待加强,保证产业自给能力 (32)三、促进上下游企业合作,塑造健康产业生态 (37)第四节全球半导体第三次产业转移,中国迎来追赶机会 (40)一、韩半导体产业发展的成功离不开政府支持 (40)二、我国应当借鉴他国经验,积极迎接全球第三次产业转移机遇 (42)第五节行业景气持续回升叠加政策立体式加码支持 (44)第六节重点公司分析 (46)图表目录图表1:我国电子信息产业产值高,但整体利润率低 (4)图表2:中国集成电路市场高速发展(十亿美元) (5)图表3:集成电路成为进口额最大商品 (6)图表4:我国集成电路销售额在大基金支持下提速 (14)图表5:我国集成电路产业结构得到一定调整 (14)图表6:我国晶圆代工年产值快速增长 (16)图表7:全球foundry使用晶圆尺寸趋势(2004-2020) (17)图表8:目前我国12寸晶圆厂各企业产能占比 (18)图表9:全球IC封测环节各区域产能占比 (24)图表10:主要厂商的先进封装晶圆份额 (27)图表11:2010年-2017年国内IC设计环节企业数量 (30)图表12:2012-2017年国内IC设计环节销售收入 (31)图表13:我国半导体材料国产化情况 (33)图表14:全球前五大硅片厂商份额达90%以上 (33)图表15:我国半导体设备市场快速增长(单位:亿美元) (35)图表16:中国大陆将成长为第二大半导体设备市场 (36)图表17:IDM公司产业链 (38)图表18:集成电路两种业务模式:垂直一体化和专业分工 (38)图表19:集成电路的两次产业迁移 (40)表格目录表格1:中国国产芯片占有率情况 (6)表格2:美国针对中国制造2025发动贸易战的回顾及梳理 (8)表格3:我国多项政策扶持集成电路产业发展 (10)表格4:大基金部分投资项目汇总 (11)表格5:.地方成立集成电路产业基金情况 (12)表格6:各领域主要投资成果 (15)表格7:截止2017年底我国12寸晶圆厂投产产能汇总 (18)表格8:截至2017年底我国12寸晶圆厂在建产能汇总 (19)表格9:我国12寸晶圆厂规划产能汇总 (20)表格10:我国12寸晶圆厂未来产能汇总 (21)表格11:我国未来12寸晶圆厂企业产能占比 (21)表格12:2017年全球前十晶圆代工企业排名 (22)表格13:国内外先进制造工艺对比 (23)表格14:大基金资金支持封测业情况 (25)表格15:2017年全球前十封测代工企业排名 (25)表格16:我国封测业龙头拥有先进的封装技术 (26)表格17:大基金投资IC设计企业概况 (29)表格18:2017年大陆前十IC设计公司营收情况及主营业务 (30)表格19:半导体材料分类 (32)表格20:2017年全球前十大半导体设备厂商排名 (34)表格21:大基金材料设备领域的投资情况 (37)表格22:两次产业转移中各国政府提供的支持及成果 (41)。

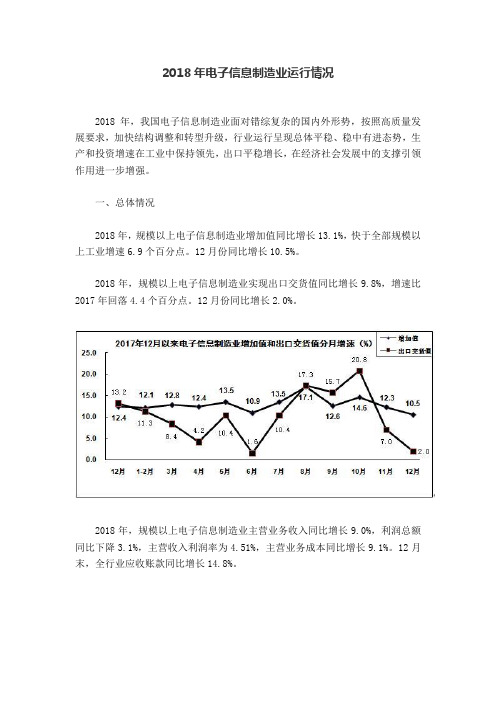

2018年电子信息制造业运行情况

2018年电子信息制造业运行情况2018年,我国电子信息制造业面对错综复杂的国内外形势,按照高质量发展要求,加快结构调整和转型升级,行业运行呈现总体平稳、稳中有进态势,生产和投资增速在工业中保持领先,出口平稳增长,在经济社会发展中的支撑引领作用进一步增强。

一、总体情况2018年,规模以上电子信息制造业增加值同比增长13.1%,快于全部规模以上工业增速6.9个百分点。

12月份同比增长10.5%。

2018年,规模以上电子信息制造业实现出口交货值同比增长9.8%,增速比2017年回落4.4个百分点。

12月份同比增长2.0%。

2018年,规模以上电子信息制造业主营业务收入同比增长9.0%,利润总额同比下降3.1%,主营收入利润率为4.51%,主营业务成本同比增长9.1%。

12月末,全行业应收账款同比增长14.8%。

2018年,电子信息制造业生产者出厂价格同比下降1.4%。

12月份同比增长0.4%,环比持平。

2018年,电子信息制造业固定资产投资同比增长16.6%,高于制造业整体投资增速7.1个百分点。

二、主要分行业情况(一)通信设备制造业2018年,通信设备制造业增加值同比增长13.8%,出口交货值同比增长12.6%。

主要产品中,手机产量同比下降4.1%,其中智能手机同比下降0.6%。

2018年,通信设备制造业主营业务收入同比增长9.6%,受上年基数较高等因素影响利润同比下降11.8%(2017年为增长38.0%)。

(二)电子元件及电子专用材料制造业2018年,电子元件及电子专用材料制造业增加值同比增长13.2%,出口交货值同比增长14.0%。

主要产品中,电子元件产量同比增长12.0%。

2018年,电子元件及电子专用材料制造业主营业务收入同比增长10.9%,利润同比增长20.6%。

(三)电子器件制造业2018年,电子器件制造业增加值同比增长14.5%,出口交货值同比增长7.0%。

主要产品中,集成电路产量同比增长9.7%。

2017年前三季度中国电子信息制造业运行情况分析

2017年前三季度中国电子信息制造业运行情况分析工信部发布《2017年前三季度电子信息制造业运行情况》,报告显示,前三季度,电子信息制造业发展势头持续向好,生产增速继续加快,出口实现较快增长,行业效益水平持续提升,固定资产投资保持高速增长。

一、总体情况生产增速继续加快。

前三季度,规模以上电子信息制造业增加值同比增长13.9%,同比加快4.2个百分点;快于全部规模以上工业增速7.2个百分点,占规模以上工业增加值比重为7.4%。

其中,9月份增速为16.3%,比8月份加快3.3个百分点。

出口实现较快增长。

前三季度,实现出口交货值37665亿元,同比增长13.9%。

其中,9月份完成出口交货值5104亿元,同比增长11.1%,比8月份回落0.5个百分点。

数据来源:工信部、中商产业研究院整理数据来源:工信部、中商产业研究院整理通信设备行业生产实现较快增长。

前三季度,生产手机144798万部,同比增长3.4%,其中智能手机107757万部,同比增长2.7%,占全部手机产量比重为74.4%。

出口交货值同比增长9.8%,其中9月份增长2.6%。

数据来源:工信部、中商产业研究院整理计算机行业生产、出口有所放缓。

前三季度,生产微型计算机设备22603万台,同比增长9.5%,其中笔记本电脑12751万台,同比增长9.8%;平板电脑6374万台,同比增长8.3%。

实现出口交货值同比增长13.6%,其中9月份增长13.3%。

数据来源:工信部、中商产业研究院整理家用视听行业出口保持较快增长,但生产持续低迷。

前三季度,生产彩色电视机12008万台,同比下降3.7%,其中液晶电视机11251万台,同比下降6.5%;智能电视7458万台,同比增长0.9%,占彩电产量比重为62.1%。

出口交货值同比增长13.9%,其中9月份增长20.4%。

数据来源:工信部、中商产业研究院整理电子元件行业生产保持平稳增长。

前三季度,生产电子元件31549亿只,同比增长17.6%。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

2018年前三季度全国电子信息制造业运行情况

2018年前三季度,电子信息制造业继续保持较快增长态势,生产增速在工业各行业中处于领先水平,投资保持两位数增长。

受成本压力上升等因素影响,利润增长低于主营业务收入增长,电子产品出厂价格继续下降,但降幅有所收窄。

一、总体情况

前三季度,规模以上电子信息制造业增加值同比增长13.2%,快于全部规模以上工业增速6.8个百分点。

其中,一、二、三季度分别增长12.5%、12.3%和14.4%。

前三季度,规模以上电子信息制造业累计实现出口交货值同比增长9.5%,其中9月份增长15.7%。

前三季度,规模以上电子信息制造业实现主营业务收入同比增长9.3%,利润总额同比增长2.3%,主营收入利润率为4.39%,主营业务成本同比增长9.8%。

9月末,全行业应收账款同比增长23.9%,产成品存货同比增长13.4%。

前三季度,电子信息制造业生产者出厂价格同比下降1.9%。

9月份,电子信息制造业生产者出厂价格同比下降0.2%,降幅比上月收窄0.6个百分点,连续4个月降幅逐月收窄。

前三季度,电子信息制造业固定资产投资同比增长18.3%,增速同比回落7个百分点,较1-8月份提高1.7个百分点,高于制造业投资增速9.6个百分点。

二、主要分行业情况

(一)通信设备制造业

前三季度,通信设备制造业增加值同比增长14.3%,出口交货值同比增长14.3%。

主要产品中,手机产量同比下降1.5%;其中智能手机产量同比增长1.6%。

前三季度,通信设备制造业实现主营业务收入同比增长11%;实现利润同比下降6%。

(二)电子元件及电子专用材料制造业

前三季度,电子元件及电子专用材料制造业增加值同比增长14.9%,出口交货值同比增长17.5%。

主要产品中,电子元件产量同比增长20.9%。

前三季度,电子元件及电子专用材料制造业实现主营业务收入同比增长14.1%;实现利润同比增长25.9%。

(三)电子器件制造业

前三季度,电子器件制造业增加值同比增长15.5%,实现出口交货值同比增长5.9%。

主要产品中,集成电路产量同比增长11.7%。

前三季度,电子器件制造业实现主营业务收入同比增长8.3%;利润总额同比下降9.3%。

(四)计算机制造业

前三季度,计算机制造业增加值同比增长9.1%,实现出口交货值同比增长7.3%。

主要产品中,微型计算机设备产量同比下降1.1%,其中笔记本电脑产量同比增长1.4%;平板电脑产量同比下降7.7%。

前三季度,计算机制造业实现主营业务收入同比增长8.5%,实现利润同比增长17.7%,分行业中计算机整机制造利润增长26%。