苯乙烯市场供需分析

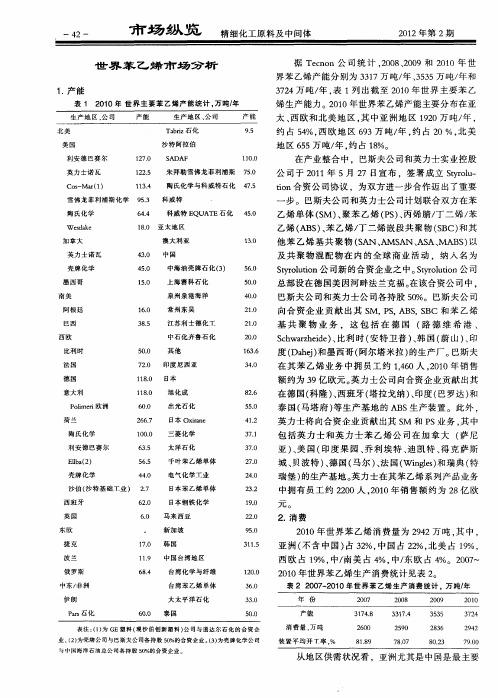

世界苯乙烯市场分析

德国

意大 利

1 8 日本 1. 0

18 1. 0 旭 化成 8. 2 6

P l r欧洲 omei i

6. 00

出光石 化

5. 50

泰国( 马塔 府 ) 等生产 基地 的 A S 产装置 。此 外 , B 生 英力 士将 向合 资企业 贡献 出其 S 和 P 业 务 。 中 M s 其

约 占 5 %, 欧地 区 6 3万 吨 / , 占 2 4 西 9 年 约 0%, 美 北

北美 美 国 利 安德 巴赛 尔 英 力 士诺 瓦 Co— r1 s M ̄( 、 170 2. 125 2. 134 1.

T bi 石化 ar z 沙 特 阿拉 伯 S DA A F

t n合 资公 司协议 ,为双方进一 步合作 迈 出了重要 i o

一

雪佛 龙 菲 利浦 斯 化 学 9 . 5 科 威 特 3

陶 氏化 学

W ef k sae l

.

4. 5 0

步 。巴斯夫公 司和英 力士公 司计划联合 双方在 QUA E石 化 T

1 产能 。

表 1 2 0年 世 界主 要 苯 乙烯 产 能 统计 . 吨/ 01 万 年

生 产 地 区 、 司 公 产 能 生 产 地 区 、 司 公 产 能

烯生产 能力 。2 1 00年世 界苯 乙烯产能 主要分布在 亚 太 、 欧和 北美 地 区 , 中亚 洲 地 区 12 西 其 9 0万 吨/ , 年

包 括英 力 士 和 英力 士 苯 乙 烯公 司在加 拿 大 ( 尼 萨 亚 )美 国 ( 、 印度 果 园 、 利 埃 特 、 凯特 、 乔 迪 得克 萨 斯 城、 贝波 特 ) 德 国( 尔 )法 国( n l ) 瑞典 ( 、 马 、 Wige 和 s 特 瑞堡) 的生 产基地 。 英力 士在其苯 乙烯 系列产 品业务 中拥有 员工 约 2 0 2 0人 ,0 0年 销售 额约 为 2 亿 欧 21 8

我国苯乙烯生产现状及市场分析概要

市场纵横我国苯乙烯生产现状及市场分析据最新预测,2005年我国苯乙烯总需求量将达到约438万吨,2010年将达到约560万吨;而届时国内生产能力分别只有200万吨和450万吨。

因此专家建议,今后我国除了应加强新型催化剂的研究开发外,还应尽快采用先进技术对现有装置进行技术改造,以提高装置生产规模和工艺技术水平,使单套装置生产规模达到20万吨/年以上;同时可引进先进的苯乙烯/环氧丙烷联产法生产技术,新建几套规模在30万吨/年以上的大型装置,从根本上解决国内供不足需的矛盾。

据统计,2003年我国苯乙烯总生产能力为105万吨;随着2004年茂名石化及齐鲁石化装置扩能以及今年6月上海赛科50万吨/年苯乙烯装置正式投产,目前我国苯乙烯总生产能力已达169万吨/年。

其中,有8套为引进装置,生产能力合计为116.9万吨/年。

此外,1995年我国苯乙烯产量只有25. 58万吨,2000年增加到76.38万吨,2004年达到98.57万吨,1999-2004年产量年均增长率约为5.7%。

由于我国苯乙烯生产能力和产量不能满足国内需求,每年都需大量进口。

1995年我国苯乙烯进口量只有30.58万吨,2000年达到115.75万吨,而2004年猛增到288.90万吨,约占国内总消费量的74.7%。

在进口的同时,我国也有少量出口,2003年出口量为0.61万吨,2004年为0.86万吨。

近年来我国苯乙烯表观消费量不断增加。

1995年表观消费量只有54.83万吨,2000年达到191.42万吨卜1995-2000年消费量的年均增长率为28.4%;2004年为386.61万吨,1999-2004年表观消费量年均增长率约为16.9%。

我国苯乙烯主要用于生产聚苯乙烯、ABS树脂、S A N树脂、不饱和聚酯树脂、丁苯橡胶、丁苯胶乳以及苯乙烯系热塑性弹性体等。

2004年消费结构为:55.6%用于生产聚苯乙烯,11.6%用于生产ABS/SAN树脂,3.5%用于生产了苯橡胶/了苯胶乳,7.3%用于生产不饱和聚酯树脂,2.6%用于生产苯乙烯系热塑性弹性体,19.4%用于生产农药、医药和离子交换树脂等其他产品。

苯乙烯的国内外市场分析

功 能材 料 , 相 关设 备 形 象, 改善 公众认 知 , 推 介优 秀企 商更高效、 更 节能地 生产并实现可 和特 种 气 体 , 业 ” 宣传 活 动的 重要 部 分 , 2 0 1 3年 持 续发展 。 例 如公 司的氧 气和 纯氧 及 技 术 。7 0多年 来 , 公 司一 直帮 助

工” 奖。

工” 奖。

此外。 空 气产 品公 司近 期 还 获

得 了授 予 5 0家在 华 企 业 的 “ 2 0 1 3

中 国石 油 和 化 学 工 业 联 合 会

空 气 产 品 公 司服 务 中 国 市 场 最佳 企 业公 众 形 象 奖” 。公 司还被

是 一 家 由 中 国石 化 行 业 3 0 0多 家 已经 超过 2 5年 ,对 可持 续发展 有 评 选 为 2 0 1 3中国理科 生 眼 中的 百

2 . 3 扩 能项 目

情况 , 预计 2 0 1 5 年产量将达到 6 6 0 万t , 表观消费量 将达到 l 0 0 0 万t 左右。因此 , 国内市场供需仍将保 持较 长 时间 的紧 张局 面 , 但 随着 国 内苯 乙烯产 能 、 产

量的持续扩大 , 供需紧张的局面将逐步缓和。

度 中 国石 油 和化 工 企 业 公 民楷 模 燃 烧技 术 帮 助 了玻 璃 和 钢 铁 生 产 客 户提 高 生产 效率 和 能 源效 益 , 以

榜 已于近期 发布 。 联 合会 通过 对报 企 业提 升 产 品 质量 和 生 产效 率 , 同 实现 可持 续性 发展 。 空 气产品公 司

获 得“ 绿 色化 工 奖 "

美 国财 富 5 0 0强 、 全球 领 先 的 标 涵盖 了公 司 治理 、 员工权 益 、 环 生 活 ; 参 加 弹 性 教 育 项 目— — 工 业 气体 与 功 能材 料 供 应 商— — 境 保 护 、 安全生产、 科技创新、 公 众 RE A CH ( Re s i l i e n c y E d u c a t i o n :

苯乙烯供需现状及预测

左 右 , 占世 界 总产 能 比例 的 5 % .成 为世 界 苯 乙 9

烯 的重 要生 产基 地 :北美 和西欧 2 1 0 0年产 能均 接 近 6 0万 ta 0 / .分别 占世 界产能 的 1 .%和 1.%。 8 2 79 21 0 0年世 界苯 乙烯 产能统 计情 况见 图 1

10 0万 t 0 。但 随 着 亚 洲 和 中东 新 装 置 的 投 产 ,我 国苯 乙烯 企 业将 面临 越 来 越 大 的挑 战 。

关 键 词 :苯 乙烯 ;生 产能 力 ;市 场 需 求 分 析

文章编号 :17 — 6 7 (0 2 - 0 6 0 6 3 9 4 2 1 )3 0 1— 7

化

・

学

工

业

第 3 卷 第 3 期 0

2 1 年 3 月 02

l 6・

CHEM I CAL NDUS I TRY

苯 乙烯供 需 现状 及 预测

林 萍

( 国石 化 广 州 分 公 司 ,广 州 中 502 ) 17 6

摘

要 :综 述 了 国 内外 苯 乙烯 生产 、消 费 现 状 ,预 测 了未 来 的发 展 趋 势 。 预 计 到 2 1 0 5年 国 内 年 需 求 量 将 达 到

我 国大陆增加 2 2万 t .中东地 区增 加 2 8万 t , 7 / a 4 / a

乙烯 主要 消 费 地 区是 亚洲 、北 美 和 西 欧地 区 。亚

洲 是 世 界最 大 的苯 乙烯 消 费地 区 。 占全球 总消 费

中东欧 ,

所 替 代 世 界 苯 乙烯 市 场 已经 从 成 熟 的西 方 转 移 到新兴 的经 济体亚 洲 见表 1 。

西 欧 , 1

世界苯乙烯生产及国内市场分析

世界苯乙烯生产及国内市场分析1 生产情况分析及预测1.1 世界2018年全球苯乙烯总生产能力约为3 420.0万t/a,生产主要集中在北美、西欧和亚太地区。

其中亚洲地区生产能力为1 827.2万t/a,约占世界苯乙烯总生产能力的53.43%;北美为587.2万t/a,约占世界苯乙烯总生产能力的1 7.17%;西欧为519.0万t/a,约占世界苯乙烯总生产能力的15.18%;中东为3 14.0万t/a,约占世界苯乙烯总生产能力的9.18%;中南美地区约为69.6万t /a,约占世界苯乙烯总生产能力的2.04%;中东欧为103.0万t/a,约占世界苯乙烯总生产能力的3.01%。

表1为2018年世界苯乙烯主要生产厂家及生产能力。

近年来,世界苯乙烯产能已经过剩,国外基本上没有大型苯乙烯装置投产。

苯乙烯产业不断进行关停重组,以进行更好的资源整合。

2018年全球苯乙烯装置的平均开工率约90%。

市场需求增速放缓,产能增长有限,导致全球苯乙烯装置产能利用率处于历史高位。

未来几年国外新增苯乙烯产能见表21.2 国内2018年国内安徽昊源26万t/a苯乙烯建成投产,截止2018年底我国苯乙烯产能增至918.7万t/a。

2018年市场表现良好,厂家保持相对高的开工率。

从我国苯乙烯产能分布来看,华东及华北较为集中,占比高达68%。

2018年我国苯乙烯生产厂家及生产能力见表3。

未来几年,随着我国炼化一体化项目建设掀起热潮,恒力石化、万华化学等多套大型苯乙烯装置将计划上马,加之其他企业的新建计划,预计2019—2 020年计划投产的装置总产能将超过500万t/a,增速远超往年。

国内苯乙烯供应将出现大幅扩张。

2019—2022年我国拟、在建苯乙烯装置计划见表4。

预计2022年我国苯乙烯生产能力将达到1 500万t/a左右。

计划新增的装置中采用环氧丙烷/苯乙烯(PO/SM)共氧化法的占比明显提升,万华化学、天津渤化等装置都选择采用共氧化法。

国内外苯乙烯的供需现状与发展前景

苯乙烯单体(Styrene Monomer,简称SM)是石油化工的基本原料,主要用来生产各种合成树脂和弹性体。

聚苯乙烯(PS)是苯乙烯最大的下游衍生物,分为通用级聚苯乙烯(GPPS)、高抗冲级聚苯乙烯(HIPS)、可发性聚苯乙烯(EPS)。

其他的下游衍生物包括丙烯腈-丁二烯-苯乙烯(ABS)树脂、苯乙烯-丙烯腈(SAN)树脂,不饱和聚酯树脂(UPR),丁二烯-苯乙烯橡胶(SBR)以及丁二烯苯乙烯乳液(SBL)等。

这些产品广泛用于汽车制造、家用电器、玩具制造、纺织、造纸、制鞋等工业部门。

此外,它还可以作为医药、农药、染料和选矿剂的中间体,用途十分广泛。

一、世界苯乙烯的供需现状及预测(一)生产现状由于PS和ABS树脂等苯乙烯下游产品消费的强劲增长,近年来世界苯乙烯的生产发展很快。

苯乙烯生产能力的增长远高于需求的增长。

这一方面是受到亚洲地区新建能力不断增加的影响,同时也是中东地区大力发展石化业,乙烯配套大型苯乙烯装置不断所导致,苯乙烯的发展重心不断向亚洲及中东地区转移。

2011年,世界苯乙烯产能约为3243万吨/年。

预计2012年世界苯乙烯总生产能力将超过3255万吨/年,主要分布在东北亚、北美及西欧地区,具体产能分布情况见图1。

中国是世界上最大的苯乙烯生产国家,截至2012年10月,中国苯乙烯生产能力为655.6万吨/年,占世界总生产能力的20%;其次是美国,生产能力约489万吨/年,占总生产能力的15%;第三和第四分别是日本和韩国,其生产能力分别为300万吨/年和287万吨/年,各占世界总生产能力的9.2%和8.8%。

2012年世界主要苯乙烯生产厂家情况见表1。

表1 2012年世界苯乙烯主要生产厂家及生产能力截至2012年10月,东北亚(产能占比为44%,下同)、东南亚(6%)、北美(18%)和西欧(17%)合计占全球苯乙烯生产能力的85%。

近年来,中国苯乙烯产能的迅速扩大和北美、西欧装置的不断关闭,使得亚洲的苯乙烯产能占据世界产能的一半。

苯乙烯市场调研报告

苯乙烯市场调研报告第一篇:苯乙烯市场调研报告苯乙烯调研苯乙烯(SM)是重要的基本有机化工原料。

随着世界跨国石油公司投资战略的东移和国内市场需求的强劲,极大的推动了国内苯乙烯行业的健康发展,使我国成为世界上苯乙烯需求增长速度最快的国家之一,我国的苯乙烯发展进入了一个新的发展时期。

苯乙烯(SM)主要用于生产聚苯乙烯、ABS树脂、SAN离子交换树脂、丁苯橡胶、不饱和聚酯树脂等。

其中苯乙烯类热塑弹性体(SBC)是目前世界上需求量最大发展最快的产品。

苯乙烯热塑弹性体具有强度高、柔软、永久、变形小的特点,并具有橡胶弹性,适用于作为热熔加工的胶粘剂和密封材料。

在液封材料、电线、电缆、汽车、医疗器械部件、家用电器等领域广泛应用。

物化性质:苯乙烯(Phenylethylene;Styrene)是芳烃的一种,分子量为104.14,分子式C6H5CH=CH2 。

存在于苏合香脂(一种天然香料)中。

无色、有特殊香气的液体。

凝固点-30.6℃,沸点145℃。

相对密度0.9059。

闪点31.11℃。

自燃点490℃。

折射率(nd20)1.5467。

相对密度0.9060(20/4℃),爆炸极限1.1%~6.1%。

不溶于水,能与乙醇、乙醚等有机溶剂混溶。

化学性质活泼,极易自聚,受热、阳光照射,接触空气或过氧化物时可加速聚合,聚合时释放热量,并能引起爆炸。

苯乙烯在室温下即能缓慢聚合,要加阻聚剂(如邻苯二酚)才能贮存。

苯乙烯自聚生成聚苯乙烯树脂,它还能与其他的不饱和化合物共聚,生成合成橡胶和树脂等多种产物。

例如,丁苯橡胶是丁二烯和苯乙烯的的共聚物;ABS树脂是丙烯腈(A)、丁二烯(B)和苯乙烯(S)的共聚物;离子交换树脂的原料是苯乙烯和少量1,4-二(乙烯基)苯的共聚物。

苯乙烯还可以发生烯烃所特有的加成反应。

在工业上,苯乙烯可由乙苯催化去氢制得。

苯乙烯的产品用途:苯乙烯主要用于生产聚苯乙烯、合成丁苯橡胶、工程塑料(ABS,AS等),苯乙烯还可用于离子交换树脂、医药等。

我国苯乙烯市场分析

吨/ .截 至 2 1 年 0 0年我 国苯 乙烯生 产 企 业有 2 O多 家 。总 产 能 6 5 0 . 吨 / ,约 占世 界 总 产 能 的 9万 年 1 . 主要生 产企业状 况见表 1 62 %, 。

表 1 0 0年 我 国苯 乙烯 生产 企 业 及产 能 统 计 。 吨/ 2 1 万 年

来分 析 ,全 球需 求最 旺 、增 长最快 的市场 为亚太 地 区, 而亚太 地 区发 展最快 的市场 集 中在 中国大陆 。 因

方法 是相对 化学 方法更生 态环保 ,但仍对 环境有 污 染。 由于 国 内 日益严格 的环保政 策 , 生产成 本预计将

增加 。 研 究 表明 , 中国 已成 为世界上 重要 的 G DL出 E l 国。 0 0年 国 内 G 21 DL出 口量约 2 0 , 0吨 。 外 ,0 1 7 此 2 1 年 上半 年 , 口量上 升 到 约 210吨 , 2 1 出 , 0 比 0 0年上 半年增 长 了 6 %。2 1 8 0 0年 , 埃及 , 国和韩 国是 中国 德

一

21 0 0年 , DL不 同 的下 游 产 业 共 消 耗 1 , 0 G 3 0 0

多吨, 如食 品 , 品等 。食 品行业消 费 占总 消费量 的 药 9%, 3 在食 品 工业 中 , 豆腐是 G DL最 大的消费 领域 。 随着 国外 经济 的复苏 。以及 国内食品行业 的快 速发 展 , 人们 食 品安全意识 不断增 强 , 作为一 种对人

我 国苯 乙烯 主要 用于生产 P 、 B /A SA S S N、不 饱 和 聚酯树脂 、 丁苯橡 胶 、 苯胶 乳 以及 苯 乙烯 系热塑 丁

性 弹性体 等。其 中 P S为苯 乙烯最 主要 的下游 产品 , 约 占苯 乙烯消 费量 的 5 %, B /A 树脂 、不饱 和 0 A SS N 聚酯、 丁苯橡 胶/ 丁苯胶 乳和苯 乙烯系热 塑性 弹性 体

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

苯乙烯市场供需分析

苯乙烯(SM)是一种重要的基本有机化工原料,主要用于生产聚苯乙烯树

脂(PS)、丙烯腈-丁二烯-苯乙烯(ABS)树脂、苯乙烯-丙烯腈共聚物(SAN)

树脂、丁苯橡胶和丁苯胶乳(SBR/SBR胶乳)、离子交换树脂、不饱和聚酯以及

苯乙烯系热塑性弹性体(如SBS)等。此外,还可用于制药、染料、农药以及选

矿等行业,用途十分广泛。

一、 国外市场供需现状分析

1、产需状况

世界苯乙烯主要消费地区是亚洲、北美和西欧地区。亚洲是世界最大的苯乙

烯消费地区,占全球总消费量的一半左右。当地苯乙烯生产不能满足市场需求,

需大量进口下游产品;北美和西欧地区苯乙烯消费近年开始减缓,目前各占世界

苯乙烯总消费量的20.5%和21.7%左右。

由于需求的变化,近两年世界苯乙烯行业内并购重组活动十分活跃。2009

年,阿布扎比国际石油投资公司(IPIC)收购了加拿大诺瓦化工公司。交易完成

后,公司表示将扩大现有的石化资产,有可能买下英力士在英力士诺瓦公司中的

股份。英力士诺瓦公司的苯乙烯类树脂生产资产合计能产169万吨苯乙烯,127

万吨/年聚苯乙烯和41万吨/年发泡聚苯乙烯。另据报道,韩国大型联合企业乐天

考虑收购陶氏公司的苯乙烯类树脂和聚碳酸酯公司Styron。此外,巴斯夫公司也

在计划尽快出售苯乙烯资产。

全球苯乙烯主要生产企业及产能统计见表1。

表1 全球主要苯乙烯生产企业及产能统计(单位:万吨/年)

序号 生产厂家 国家和地区 生产能

力

1 Ineos Nova 美国,加拿大 213.5

2 莱昂德尔 美国、荷兰 193.0

3 巴斯夫 德国等 140.0

4 台湾化学纤维股份有限公司 台湾 120.0

5 Cosmar 美国 116.0

6 Ellba 荷兰, etc 110.0

7 Saudi Petrochemical Co - (Sadaf) 沙特 105.0

8 Americas Styrenics 美国 95.0

9 壳牌 加拿大、荷兰 89.0

10 Samsung Total Petrochemicals Co Ltd 韩国 85.0

11 道化 美国、德国 80.0

12 Jubail Chevron Phillips Co - (JCP) 沙特 77.5

13 Asahi Kasei Corp 日本 72.0

14 LG 化学 韩国 69.5

15 Polimeri Europa 意大利、英国 65.5

其它

1581.0

合计

3212.0

来源:ICIS

利用廉价资源优势,中东地区苯乙烯产能将迅速扩大。科威特苯乙烯公司

(TKSC)在舒艾拜的45万吨/年乙苯苯乙烯单体(EBSM)装置已于2009年投

产。韩国湖南石化公司和卡塔尔国际工业控股公司在卡塔尔合资建设60.0万吨/

年苯乙烯装置在2011年投产。伊朗帕尔斯石化联合装置的124.5万吨/年乙苯/

苯乙烯装置于2010年2月投产。

2、消费结构

苯乙烯主要用来制造聚苯乙烯,作为第一大用户,聚苯乙烯(PS)约占乙

烯消费总量的66%。ABS树脂和SAN树脂是消费乙烯的第二大用户,约占消费

总量的11%。丁苯橡胶(SBR)约占消费总量的7%,丁苯胶乳约占消费总量的

6%,不饱和聚酯树脂约占消费总量的5%,醋酸乙烯约占消费总量的1%,其他

约占消费总量的5%。

目前全球苯乙烯消费结构情况如图1所示。

图1 全球苯乙烯消费结构分布图

A 聚苯乙烯66%;B ABS树脂和SAN树脂11%;C 丁苯橡胶(SBR)7%;

D丁苯胶乳6%;E 不饱和聚酯树脂5%;F 其它5%。

3.2018年亚洲市场价格走势回顾

2018年市场亚洲地区苯乙烯市场行情紧跟国际原油走势震荡走高。国际原

油从年初的45美元/桶左右的价格上涨至七月份的80美元/桶左右,涨幅近一倍。

而亚洲地区苯乙烯市场价格也从500~600美元/t的价格震荡走高至1000美元

/t,最高卖盘价格上涨至1100~1150美元/t(FOB韩国),CFR中国价格一度攀

升至1130美元/t之上,此价位折合人民币在9300元/t以上,远远超出当地的

国内华东地区价格。导致出现连续上涨的原因在于美元的持续走强。同时,亚洲

地区多家工厂轮流检修,导致货源产出受到影响,价格也得以支撑。

二、 国内市场供需现状分析

1、生产能力

新建装置的工艺呈现多样化的趋势。大庆中蓝石化有限公司8万吨级乙苯/苯

乙烯联合装置投产,成为目前国内规模最大的干气法制苯乙烯装置。山东菏泽玉

皇化工有限公司成功投产我国首套大型乙醇直接烃化制苯乙烯装置。

表1 我国苯乙烯排名前15位的生产企业 万t/a

序号 生产厂家 生产能力

1 上海赛科石油化工股份有限公司 65.0

2 中海壳牌石油化工有限公司 56.5

3 江苏双良利士德化工 40.0

4 中石油独山子石化 32.0

5 常州东昊化工 21.0

A

66%

B

11%

C

7%

D

6%

E

5%

F

5%

6 中石化齐鲁石油化工公司 20.0

7 山东菏泽玉皇化工有限公司 20.0

8 中石油大庆石油化工总厂 19.0

9 中石油吉林石油化工公司 14.0

10 扬子巴斯夫苯乙烯系列有限公司 12.0

11 中石化茂名石油化工公司 12.0

12 中石油大连石油化工公司 10.0

13 中石化安庆石化公司 10.0

14 中石化北京燕山石油化工公司 8.4

15 中石油锦州石油化工公司 8.0

2、改扩建情况

2010年后我国苯乙烯扩能势头不减。天津大沽石化50万吨/年苯乙烯装置

于2010年1月投产。宁波镇海炼化利安德化学有限公司PO/SM装置在2010年

二季度投产。该装置为目前世界最大的PO/SM技术生产苯乙烯装置,其苯乙烯

产能62万吨/年。吉林石化公司32万吨/年苯乙烯装置于2010年10月建成投产。

中海壳牌石化公司(CSPC)同样正逐步扩建其苯乙烯装置,于2010年第1

季度完工。扩能后,该公司的苯乙烯产能从56万吨/年增至76万吨/年。

2009年后中国部分新建苯乙烯装置情况统计见表3。

表3 2009年后中国部分苯乙烯新扩建装置情况统计 (万吨/年)

序号 项目 生产能力 计划投产

时间

1 辽宁华锦化工(集团)有限责任公司 15.0 2010

2 中海壳牌石化公司 20.0 2010

3 中石油新疆独山子石油化工公司 32.0 2010

4 山东滕州盛源宏达化工有限公司 50.0 2010

5 中石化镇海炼化公司 60.0 2010

6 中石化青岛石化公司 8.0 2011

7 巴陵石化 12.0 2011

8 常州新日化学公司 25.0 2011

3、消费需求

我国苯乙烯主要用于生产聚苯乙烯 、ABS 树脂、SAN 树脂、不饱和聚酯

树脂、丁苯橡胶、丁苯胶乳以及苯乙烯系热塑性弹性体等,EPS、PS、ABS三大

领域仍占苯乙烯总需求的79%,其中PS 是苯乙烯最重要的消费领域,随着我国

建材、家电和汽车工业的快速发展,对PS、ABS树脂以及苯乙烯系列橡胶SBR、

SBS等需求将继续保持较快增长, ABS和UUR的发展相对迅速,但总体消费格

局短期不会发生大的改变。

目前中国苯乙烯消费结构情况如图2所示。

图2 中国苯乙烯消费结构分布图

A 聚苯乙烯55.6%;B ABS/SAN树脂11.6%;C 丁苯橡胶/丁苯胶乳3.5%;D 不

饱和聚酯树脂7.3%;E 苯乙烯系热塑性弹性体2.6%;F 其它19.4%

2001年来中国苯乙烯产量、进出口量及表观消费量统计见表4。

表4 2001-2009年中国苯乙烯供需状况统计(单位:万吨)

年份 产量 进口量 出口量 表观消费量 自给率

(%)

2001 77.7 150.3 0.3 227.8 34.1

2002 89.1 179.9 0.2 268.8 33.2

A

56%

B

12%

C3%D

7%

E

3%

F

19%