2020物业管理行业分析报告

2020年中国物业企业发展现状及前景分析报告

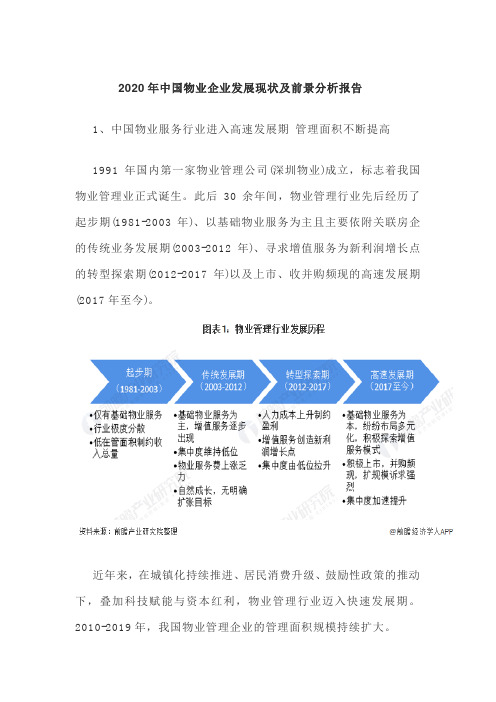

2020年中国物业企业发展现状及前景分析报告1、中国物业服务行业进入高速发展期管理面积不断提高1991年国内第一家物业管理公司(深圳物业)成立,标志着我国物业管理业正式诞生。

此后30余年间,物业管理行业先后经历了起步期(1981-2003年)、以基础物业服务为主且主要依附关联房企的传统业务发展期(2003-2012年)、寻求增值服务为新利润增长点的转型探索期(2012-2017年)以及上市、收并购频现的高速发展期(2017年至今)。

近年来,在城镇化持续推进、居民消费升级、鼓励性政策的推动下,叠加科技赋能与资本红利,物业管理行业迈入快速发展期。

2010-2019年,我国物业管理企业的管理面积规模持续扩大。

根据中物研协和上海易居房地产研究院中国房地产测评中心联合发布《2020物业服务企业综合实力测评研究报告》,2019年全国物业管理行业总面积约310亿平方米,相较2018年同比增长11%,预计到2020年我国物业管理面积发展指数达到244.1,行业在管规模突破330亿平方米。

由于上游行业房地产市场热度未减,加上近年来政府行政类物业服务采购量的快速提升,根据中国指数院预测,预计到2022年,全国基础物业管理市场规模约为1.2万亿元。

从物业百强企业发展情况来看,我国物业服务行业百强企业积极拥抱市场变化,实施多元化扩张策略,迎来管理规模的新一轮增长。

2019年,百强企业管理项目数量均值为212个,同比增长10.42%,管理面积均值达4278.83万平方米,同比增速15.08%。

百强企业市场份额进一步扩大至43.61%,市场集中度持续提升。

由此可见,行业集中度快速提升,优秀服务企业与中小企业的服务规模差距较大,行业服务能力未得到充分释放,物业服务市场的供求关系不平衡。

2、中国商品房销售面积总体稳定行业市场规模不断扩大物业服务市场主要是面向于下游的住宅、工业及商业等各类建筑。

2010-2012年我国商品房销售面积处于低速增长但整体维持上升状态,2013年出现较高的增速,2014年短暂下滑后又步入增长轨道,2018年全年商品房销售面积为17.17亿平方米;2019年,商品房销售面积17.16亿平方米,比上年下降0.1%。

2020年物业管理行业分析报告

2020年物业管理行业分析报告2020年8月目录一、行业管理 (4)1、行业主管单位和监管体制 (4)2、行业主要法规和政策 (4)二、行业发展概况和趋势 (6)1、行业发展历程 (6)2、行业发展现状 (7)(1)管理规模取得新增长 (7)(2)经营绩效提升明显 (7)(3)市场高度分散,行业集中度逐渐提升 (7)(4)多元化业务同步增长,住宅物业仍是行业主要的管理业态 (8)(5)盈利模式多元化 (9)3、行业发展趋势 (9)(1)兼并收购加快,优化行业资源配置 (10)(2)专业化分工和服务治理持续提升 (10)(3)创新加速行业转型升级 (11)三、行业竞争格局 (11)四、行业壁垒 (12)1、品牌壁垒 (12)2、管理壁垒 (12)五、行业市场规模 (13)六、行业周期性、区域性和季节性 (15)1、周期性 (15)2、季节性 (15)3、区域性 (15)七、行业上下游情况 (16)八、影响行业发展的因素 (16)1、有利因素 (16)(1)市场化程度加速提升 (16)(2)技术创新有效对冲成本压力 (17)2、不利因素 (17)(1)行业集中度较低,规范化水平有待提升 (17)(2)受上游房地产行业宏观调控的不利影响 (18)(3)人员结构有待优化,高端管理人才匮乏 (18)九、行业风险特征 (19)1、宏观经济波动风险 (19)2、同质化服务较多,缺乏专业化及差异化 (19)3、人员管理的风险 (20)物业管理行业目前的行业集中度仍处于较低水平。

2018年,行业TOP100的物业管理公司营业收入合计占行业总收入的30.04%。

除了国际知名物业管理公司之外,目前多数物业管理公司与其集团内的房地产开发公司纽带关系明显,依托强大的房地产开发母公司实力,众多物业管理公司获得其母公司开发的物业优势明显。

一、行业管理1、行业主管单位和监管体制2、行业主要法规和政策。

物业管理行业分析报告

物业管理行业分析报告1. 背景介绍物业管理行业是指管理和维护各种不动产的服务行业,包括住宅小区、商业大厦、写字楼等。

随着城市化进程的加速和人们生活水平的提高,物业管理行业在中国正迅速发展。

本文将从多个方面分析物业管理行业的现状以及未来的发展趋势。

2. 行业规模根据相关数据,物业管理行业在过去几年中呈现出稳步增长的趋势。

据统计,截至2020年,中国物业管理行业规模已达到XX亿元。

这主要得益于城市化进程的推进,以及人们对于居住和工作环境质量的要求不断提高。

3. 市场竞争格局物业管理行业市场竞争激烈,主要有以下几个主要参与者:3.1 物业管理公司物业管理公司是主要的服务提供者,提供物业管理、设施维护、安全保障等服务。

一些大型物业管理公司已经形成了规模化经营,并且在行业内具有较强的竞争力。

同时,也有一些中小型的物业管理公司,它们主要通过提供差异化的服务来获得一定的市场份额。

3.2 业主委员会业主委员会是小区居民组成的机构,负责监督和管理小区的物业工作。

一些大型住宅小区的业主委员会具有一定的权力和资源,可以选择自行管理或者委托给物业管理公司进行管理。

3.3 政府监管机构政府监管机构负责监督和管理物业管理行业的运营,以保障市场的公平竞争和消费者的权益。

政府的政策和监管举措对于物业管理行业的发展具有重要影响。

4. 行业发展趋势随着城市化进程的推进和人们生活水平的提高,物业管理行业将继续保持快速发展的趋势。

以下是未来几年物业管理行业的发展趋势:4.1 服务升级随着人们对居住和工作环境质量要求的提高,物业管理公司将注重提供更加细致、全面的服务。

例如,增加绿化面积、改善停车管理、提供便利的社区生活服务等。

4.2 技术应用随着科技的不断进步,物业管理行业也将更多地应用技术手段来提高效率和服务质量。

例如,智能化的安防系统、移动应用程序的推出等,将大大提升物业管理的效率和用户体验。

4.3 提升专业化水平物业管理行业将进一步提升从业人员的专业化水平,通过培训和认证等措施,提高物业管理人员的素质和能力。

2020年机构物业管理行业分析报告

2020年机构物业管理行业分析报告2020年2月目录一、美国政府机构物业的管家:公共建筑服务中心 (5)1、公共建筑服务中心:联邦政府的机构物业管家 (5)2、PBS发展历史:大萧条中使命而生,肩负增效降费使命 (6)(1)1933-1939年,公共建筑处(Public Buildings Branch,PBB) (6)(2)1939-1949年,公共建筑管理局(Public Buildings Administration,PBA) (7)(3)1949年至今,公共建筑服务中心(Public Buildings Service,PBS) (8)3、PBS在管概况:美国最大公共房地产机构,管理面积超3400万平 (8)4、PBS财务运作:背靠联邦建筑基金,政府机构物业的资产运营平台 (10)二、公共建筑服务中心物业管理模式的五大特点 (12)1、多元服务,高附加值 (12)(1)设施运营服务(Facilities Operations) (12)(2)安保服务(Security) (12)(3)闲置空间出租(Outleasing) (12)(4)儿童托管服务(Child Care Services) (13)(5)智慧建筑服务(Smart Buildings) (13)(6)能源和水资源服务(Energy and Water Conservation) (14)(7)消防与生命安全服务(Fire Protection Engineering and Life Safety) (14)(8)环境保护计划(Environmental Programs) (14)(9)设施状态披露服务(Facilities Status) (14)2、术业专攻,服务外包 (15)(1)FedBizOpps (16)(2)GSA Schedule (16)3、标准严苛,流程规范 (16)4、信披详尽,财务透明 (18)5、目标清晰,增效降费 (20)三、我国机构物业管理的借鉴意义 (23)1、我国机构物管整合空间广阔,龙头服务成本控制有望优于行业 (23)2、机构物业管理社会化、外包比例将持续提升 (24)3、服务向更高集成度、标准化迈进 (25)4、为业主带来更高效率、更高附加值服务 (26)四、相关企业简况 (27)1、招商积余:打造机构物管旗舰,领航存量服务未来 (28)2、新大正:渝派第三方新秀,启航非住宅蓝海 (28)五、主要风险 (29)1、规模扩张带来的管理风险 (29)2、并购整合风险 (29)3、人工成本上涨风险 (29)美国联邦政府机构物业的管理和国内各自管辖的模式不同,白宫等机构物业有一个统一的不动产管家:美国联邦总务署旗下的公共建筑服务中心。

物业企业财务分析报告(3篇)

第1篇物业管理企业财务分析报告一、概述物业管理企业作为我国房地产行业的重要组成部分,近年来在市场经济的大潮中不断发展壮大。

本报告以某物业管理企业为例,对其财务状况进行深入分析,旨在揭示该企业在经营过程中存在的问题,并提出相应的改进建议。

二、企业概况某物业管理企业成立于2000年,总部位于我国某一线城市,是一家专业从事住宅、商业、办公等物业管理的综合性企业。

公司业务范围涵盖物业管理、设施设备维护、家政服务、绿化保洁等多个领域。

截至2020年底,公司拥有员工1000余人,管理物业面积超过1000万平方米。

三、财务分析1. 资产负债表分析(1)资产结构分析截至2020年底,该物业管理企业资产总额为5亿元,其中流动资产3.5亿元,非流动资产1.5亿元。

流动资产主要包括货币资金、应收账款、存货等,占比70%;非流动资产主要包括固定资产、无形资产等,占比30%。

(2)负债结构分析截至2020年底,该物业管理企业负债总额为2亿元,其中流动负债1.5亿元,非流动负债0.5亿元。

流动负债主要包括短期借款、应付账款等,占比75%;非流动负债主要包括长期借款、应付债券等,占比25%。

(3)所有者权益分析截至2020年底,该物业管理企业所有者权益为3亿元,占比60%。

所有者权益主要由实收资本、资本公积、盈余公积和未分配利润组成。

2. 利润表分析(1)营业收入分析2020年,该物业管理企业营业收入为4亿元,同比增长10%。

其中,物业管理收入3亿元,占比75%;其他业务收入1亿元,占比25%。

(2)营业成本分析2020年,该物业管理企业营业成本为2.8亿元,同比增长8%。

其中,物业管理成本2.4亿元,占比85%;其他业务成本0.4亿元,占比15%。

(3)利润分析2020年,该物业管理企业实现净利润0.2亿元,同比增长5%。

其中,营业利润0.3亿元,营业外收支0.1亿元。

3. 现金流量表分析(1)经营活动现金流量分析2020年,该物业管理企业经营活动现金流入为3亿元,同比增长15%。

2020年物业管理行业深度研究报告

目录

1. 规模快速增长,市占率仍有较大空间 ...............................................................4

2. 从利润表看收入质量:结构存在较大差异,管理费用逐年下降....................6

图表目录

图 1:龙头物管公司在管规模(万方)变化................................................................................................ 4 图 2:龙头物管公司合约面积变化.............................................................................................................. 5 图 3:2016-2019 年在管面积 CAGR ........................................................................................................... 5 图 4:2016-2019 年合约面积 CAGR ........................................................................................................... 5 图 5:收入绝对规模对比(2019).............................................................................................................. 6 图 6:收入增速对比(2016-2019CAGR) .................................................................................................. 6 图 7:龙头物管公司收入结构(2019)....................................................................................................... 7 图 8:龙头物管公司毛利结构(2019)....................................................................................................... 7 图 9:龙头物管公司管理费率(2019)....................................................................................................... 9 图 10:龙头物管公司销售费率(2019) ..................................................................................................... 9 图 11:龙头物管公司历年中间费率变化 ................................................................................................... 10 图 12:龙头物管公司除税前溢利绝对值(2019)......................................................................................11 图 13:龙头物管公司除税前溢利率(2019).............................................................................................11 图 14:非业主增值服务绝对值(2019) ................................................................................................... 12 图 15:非业主增值服务在总收入中占比(2019)..................................................................................... 12 图 16:非业主增值服务/关联方销售金额(2019).................................................................................... 13 图 17:业主增值服务绝对值(2019)....................................................................................................... 14

2020年物业管理行业分析报告

2020年物业管理行业分析报告2020年8月目录一、行业管理 (4)1、行业主管单位和监管体制 (4)2、行业主要法规和政策 (4)二、行业发展概况和趋势 (6)1、行业发展历程 (6)2、行业发展现状 (7)(1)管理规模取得新增长 (7)(2)经营绩效提升明显 (7)(3)市场高度分散,行业集中度逐渐提升 (7)(4)多元化业务同步增长,住宅物业仍是行业主要的管理业态 (8)(5)盈利模式多元化 (9)3、行业发展趋势 (9)(1)兼并收购加快,优化行业资源配置 (10)(2)专业化分工和服务治理持续提升 (10)(3)创新加速行业转型升级 (11)三、行业竞争格局 (11)四、行业壁垒 (12)1、品牌壁垒 (12)2、管理壁垒 (12)五、行业市场规模 (13)六、行业周期性、区域性和季节性 (15)1、周期性 (15)2、季节性 (15)3、区域性 (15)七、行业上下游情况 (16)八、影响行业发展的因素 (16)1、有利因素 (16)(1)市场化程度加速提升 (16)(2)技术创新有效对冲成本压力 (17)2、不利因素 (17)(1)行业集中度较低,规范化水平有待提升 (17)(2)受上游房地产行业宏观调控的不利影响 (18)(3)人员结构有待优化,高端管理人才匮乏 (18)九、行业风险特征 (19)1、宏观经济波动风险 (19)2、同质化服务较多,缺乏专业化及差异化 (19)3、人员管理的风险 (20)物业管理行业目前的行业集中度仍处于较低水平。

2018年,行业TOP100的物业管理公司营业收入合计占行业总收入的30.04%。

除了国际知名物业管理公司之外,目前多数物业管理公司与其集团内的房地产开发公司纽带关系明显,依托强大的房地产开发母公司实力,众多物业管理公司获得其母公司开发的物业优势明显。

一、行业管理1、行业主管单位和监管体制2、行业主要法规和政策二、行业发展概况和趋势1、行业发展历程物业管理行业在我国仅有30余年的发展历史,国外的物业管理行业已经有一百多年的历史。

物管行业2020年年报综述:高增长属性未改,竞争加剧分化继续

证券研究报告 | 行业点评2021年06月17日物业管理推荐(维持)高增长属性未改,竞争加剧分化继续物管行业2020年年报综述行业指数 % 1m6m12m相关报告 1、《土地出让收入划转税务部门征收政策点评:地产行业影响有限,地方财政更加规范》2021-06-08 2、《行业整合加速,新一轮并购潮开启:物业管理行业事件点评》2021-02-26分析师 王祎馨执业证号:BPR543 852-****************************分析师 李蒙,CFA执业证号:APQ664 852-***************************分析师 徐婵娟,CFA执业证号:BOI213 852-****************************分析师 董浩执业证号:BOI846 852-****************************投资要点●物管行业抗周期属性凸显,疫情之下仍维持高增长。

45家上市物管公司2020年收入合计1,350.6亿元,同比增长39.2%;归母净利润合计187亿元,同比增长65.5%。

物管行业2020收入增速与港股申万二级各行业相比,位列第3。

●扩规模仍是当务之急,上市公司在管面积增速高于行业平均。

45家上市物管公司2020年在管面积合计约43亿方,同比增长35.7%,净增长约11亿方。

●拥有线下流量入口的天然优势,社区增值服务快速增长。

基于社区场景的业主增值服务收入增长很快。

13家核心上市物企的2020年业主增值服务收入同比增速达60.6%,在物业公司三个主要经营板块(基础物管、业主增值、非业主增值)中增速最快。

样本上市物企的业主增值服务收入占比提升,2020年平均为15.1%,相较2019年提升了3.5个百分点。

但单位住宅在管面积创造的业主增值服务收入来看,超过10元/平方米*年的仅有4家。

我们认为在业主增值服务领域,当前还处于初期阶段,是一个不断做大蛋糕的过程,“竞”大于“争”。