中国股市日历效应研究_基于滚动样本检验的方法_张兵

中国股票市场泡沫的持续期限检验

作者: 张兵[1];徐炜[2]

作者机构: [1]南京大学管理科学与工程研究院;[2]南京大学商学院

出版物刊名: 经济学(季刊)

页码: 327-338页

主题词: 中国;股票市场;持续期限分析;突变率;经济泡沫

摘要:本文首次将“持续期限分析”这一经济计量学近三十年来最重要的进展之一应用于中国股市泡沫的计量。

我们在引入理性泡沫模型后提出,泡沫的存在意味着正的超额收益率的持续期限依赖,泡沫破裂的概率与游程长度成反比。

通过实证检验,我们得出的结论是中国股票市场存在着明显的泡沫。

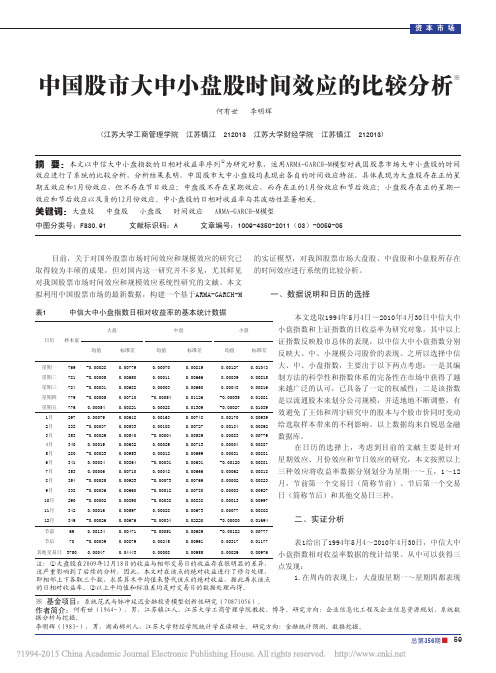

中国股市大中小盘股时间效应的比较分析_何有世

中小盘就存在各自的时间效应。为了验证上述启示,从实证上 分布尾部的厚薄程度,当 v = 2 为标准正态分布,当 v < 2 认为具

检验中国股市大中小盘是否存在各自的时间效应,需建模对其 研究。目前许多文献对时间效应进行研究时通常采用虚拟变量 法,进行最小二乘法回归:

N

∑ mod el1: Rt = φk Dkt

(一)检验模型的选取

p

q

N

∑ ∑ ∑ mod el2 : Rt = c +ψ ht + ϕl Rt−l + θsεt−s + εt + φk Dkt

(2)

l =1

s =1

k =1

f (εt

Ft−1) =

v exp(− λ 2[(v+1)

1

2

/v]

εt / Γ(1

λ v) / v)

,其中中λ

= [ 2(−2/v) Γ(1/ v) ]1/ 2 , (0 ≤ v ≤ ∞) Γ(3 / v)

本文选取1994年5月4日~2010年4月30日中信大中 小盘指数和上证指数的日收益率为研究对象,其中以上 证指数反映股市总体的表现,以中信大中小盘指数分别 反映大、中、小规模公司股价的表现。之所以选择中信 大、中、小盘指数,主要出于以下两点考虑:一是其编 制方法的科学性和指数体系的完备性在市场中获得了越 来越广泛的认可,已具备了一定的权威性;二是该指数 是以流通股本来划分公司规模,并适地地不断调整,有 效避免了王炜和周宇研究中的股本与个股市价同时变动 给选取样本带来的不利影响。以上数据均来自锐思金融 数据库。

(二)大中小盘股时间效应的交叉影响分析 虽然检验模型已给出,但是如何运用该模型对这三种时 间效应进行检验?是分别对其进行逐一检验,还是进行综合性 检验?仍有待进一步探讨。为了解决这一问题,需要对这三种 时间效应是否存在交叉影响进行分析,分析结果见表3。结果 显示:节前的69个交易日里,有39个和11个分别发生在星期五 和星期三,有18个、17个和16个分别发生在4月、9月和12月; 节后的70个交易日里,有36个和14个分别发生在星期一和星期 二,有17个、13个、16个和16个分别发生在1月、2月、5月和10 月。结果表明:这三种时间效应可能存在一定的关联性。这让 人不免怀疑文献中所发现的节前效应和节后效应是否是星期效 应和月份效应所致。为了消除这一疑虑,本文将对这三种时间 效应进行综合性检验,即在 mod el1中N取19,当k=1~5、6~17 和18~19时 Dkt 分别代表星期一~星期五、1~12月份和节前与 节后的虚拟变量。 mod el2 中的N是经过 mod el1 检验后取得显

中国股市日收益率波动特征研究

1

率(价格)当作一种随随机变量,实际并非经常如此,3)资本资产定价模型只研究市 场均衡资产定价,而股市影响因素相当多,常常处于不均衡之中,故资本资产定价模 型并不能给出准确的买卖时机,4)资本资产定价模型把系统性风险当作影响股价的唯 一因素,这也是极其片面的。实际上,市场收益率水平、经济周期、投资心理和偏好、 盘面大小等因素都会影响股价,5) β 系数是不是衡量股票系统性风险的最好指标也值 得探讨。

关键字:自回归条件异方差模型,广义自回归条件异方差模型,时间序列,预测

I

知识水坝@damdoc

ABSTRACT

Stock market, acted as an element market, was full of uncertainty. The rapid volatility of information and capital make the stock price change frequently, which attribute to the volatility of the market. Many researchers did lots of study to reveal the rule of stock price volatility. Some classical theories of capital market were brought out, and kept developing. Because of the excellent effect in describing the characters of financial time series volatility, Autoregressive Conditional Heteroskedasticity (ARCH) model became more and more popular in recent years. This article is trying to study daily exchange rate of Chinese stock market with ARCH model.

中国股市溢出效应

中国股市溢出效应刘磊;王宇【摘要】研究了中国A股市场、B股市场和H股市场的市场分隔和信息溢出效应.递归协整分析结果表明:3个股票市场中的任何一个都不与其他市场存在长期关系,且市场分隔并没有因政策变化而消失.溢出指数分析结果表明:在平均水平下,H股市场向A股市场和B股市场有净溢出,B股市场向A股市场有净溢出,这支持了境外投资者拥有更多信息的假说;动态分析结果表明,在经济平稳时期,A股市场拥有更多信息,金融危机期间出现B股市场和H股市场向A股市场的金融传染现象.【期刊名称】《技术经济》【年(卷),期】2015(034)002【总页数】9页(P84-92)【关键词】股票市场;市场分隔;信息溢出【作者】刘磊;王宇【作者单位】博时基金宏观策略部,深圳518040;北京师范大学经济与工商管理学院,深圳518040;中国社会科学院经济研究所,北京102488【正文语种】中文【中图分类】F832.5在过去20多年的时间内,中国股票市场从无到有经历了快速发展,吸引了大量本国和国际投资者的投资,已成为世界最大的新兴资本市场[1]。

中国资本市场明显区别于其他地区资本市场的重要特征是市场分隔性:最初设计A股、B股和H股市场的目的就是将本国投资者与国际投资者分隔开,以期在吸引国际资本的同时免受国际金融市场波动的影响。

上海证券交易所和深圳证券交易所分别成立于1990年12月和1991年7月。

在两个证券交易所上市的公司可以发行两种类型的股票——A股和B股。

A股市场使用人民币交易,只对本国居民开放;B股市场以外币(上海证券交易所以美元交易,深圳证券交易所以港元交易)为交易媒介,在2001年2月以前只对境外投资者开放。

此外,一些中国企业还可在境外证券交易所上市募集资金,如在香港交易所和纽约证券交易所发行的股票分别被称为H股和N股。

由于中国大陆地区与香港地区在经济、金融活动方面具有紧密联系,因此H股市场成为中国企业在海外资本市场募集资金的最重要渠道[2]。

中国股票市场的月度效应和周末效应

二月

三月

四月

五月

六月

七月

八月

九月

十月

十一月

十二月

10/19

14/19

13/19

13/19

10/19

9/19

8/19

10/19

8/19

7/19

13/19 0.039 0.428 -0.182 5.912 1.340 0.128

8/19 -0.008 0.274 -0.153 4.666 1.058 0.098

金融工程研究 金融工程主题报告/证券研究报告

T_ReportAbs tract

量化投资

T_ReportDate

中国股票市场的月度效应和周末效应

T_Analys t

报告日期

常科丰

0755-82558010 执业证书编号

2011-07-25

金融工程分析师

changkf@ S1450511020007

7/15 0.008 0.274 -0.112 5.347 1.459 0.094

数据来源:安信证券研究中心,Wind 资讯。

图 1 上证综指月收益率的盒图,1992 年至 2010 年

图 2 上证综指月收益率的盒图, 1997 年至 2010

0.3

1.5 0.2

1

0.1

0 0.5 -0.1 0 -0.2

3

敬请阅读本报告正文后各项声明

金融工程主题报告 易者的买卖行为。减税假说和橱窗装饰假设也分别涉及不同类型的交易者:减税假说 主要是和个人交易者(散户)相关,而橱窗装饰假说则和机构交易者相关。 我们对股票基金指数进行分析,试图发现中国股票市场月度效应背后的故事。我 们选取从 2003 年 1 月到 2010 年 12 月的中证股票基金指数,对该样本数据进行类似 的分析,发现该样本数据所对应的月度收益率模式同上证综指并不相同。从表 3 和图 3 可以发现,虽然二、三、四月份收益率为正的比率仍然较高,但是中位数的值并不 明显高于其他月份。同时,十一月份效应也消失得无影无踪。根据橱窗装饰力量,如 果机构投资者的操作是造成月度效应的主要原因,那么上证综指所存在月度效应对于 股票基金指数应该更为显著。显然,中国 A 股市场的数据并没有对橱窗装饰假说提供 有力的支持。 表 3 中证股票基金指数月收益率的描述性统计量,2003 年至 2010 年 一月

中国股市反转效应实证(1)

中国股市反转效应实证摘要在现代金融相关理论中,有效市场假说认为,投资者所取得的信息都体现在了股票价格上,投资者想要通过分析信息,从而获取超额收益是不可能的。

不过越来越多的金融现象出现,得出了不一样的结论。

本文首先对上海股市和深圳股市分别进行日度反转效应存在性的短期证实,试图通过短期证实,对沪市A股和深市A股两个股票市场反转效应的表现进行比较与分析,最终,总结出我国的股票市场上反转效应的表现。

之后将2000年至2015年的股票数据根据不同的节点分成2个阶段,检验反转效应在不同时间阶段和不同市场形态下的变化规律。

最后,对媒体舆论、投资者情绪和反转效应之间的关系进行梳理,选定两篇不同性质的权威媒体报道,以权威媒体对股票市场的报道的时间点为节点,考察媒体舆论对我国股票市场反转效应表现的影响。

1.1样本选择关于股票的选择方面,本文将沪市A股和深市A股分为两个样本,对他们分别进行反转效应的检验。

并对两个样本的检验结果进行比较分析,本文主要选取了股票2000年至2015年一共十六年的数据。

并且本文为了保证研究结果的时效性,于是选择了2000年至2015年较能体现现在股市特点的股票数据进行分析研究。

因为数据样本的时间跨度长达16年,有相当一部分的股票数据不太完整,当股票的开盘价数据大部分不存在时,会将这只股票剔除出样本,当股票的开盘价数据存在少部分缺失时,本文会釆用前五日的开盘价数据进行加权平均补足数据,如表1.1表1.1缺少收盘价数据股票缺少1月13日的股票开盘价数据,于是对1月13日前五日的数据进行加权平均,即得到1月13日的开盘价为:(18.32+18.57+18.45+18.23+18.52) /5=18.42(元)将数据进行补足后得到1.2:表1.2补充缺少的收盘价数据最终利用这种方法,我们最终选取了上海A股股票市场上的392支股票和深圳A股股票市场上的345支股票作为本次研究的样本。

1.2实证方法检验反转效应的方法是由Jagadeesh开创,将所有股票的在形成期时的收益率按照从高到低进行排序,然后定义一个阙值,例如将阙值定义为15%时,则收益率位于前15%的股票组合成为底家组合,收益率位于后15%的股票组合成为输家组合,组合内每只股票的投资权重是相等的。

我国A股市场动量效应探究

ECONOMIC RESEARCH GUIDE2021年第06期No.06袁2021经济研究导刊一、文献综述依据有效市场理论,投资者不可能利用历史信息来构造投资组合获得超额收益。

自Titman (1993)发现美国股市存在动量效应以来,众多学者都对此进行了检验,发现动量效应广泛存在于各类市场。

本文利用近期的数据,探究动量效应是否存在于我国上证A 股市场,并基于行为金融学的视角,从信息传播速度、投资者过度自信等方面对动量效应产生的原因进行解释。

国内关于动量效应的存在性尚有争议,刘博、皮天雷(2007),潘莉、徐建国(2011),杨德勇、王家庆(2013)等人发现,我国A 股市场存在明显的反转效应,而动量效应不明显。

吴玲玲(2008),高秋明、胡聪慧、燕翔(2014)等人发现,我国A 股市场普遍存在四周以内的动量效应。

陈蓉、陈焕华、郑振龙(2014)基于行为金融学视角,得出了锚定偏误和处置效应是导致我国股票市场存在动量效应的原因。

可以看出,对于我国A 股市场动量效应的研究主要侧重于存在性检验,且样本数据较早,对现在的市场缺少指导意义。

基于此,本文选取2016—2019年我国上证A 股市场股票周收益率数据,在周度频率上对动量效应进行检验,并从信息传播、过度自信等方面对动量效应产生的原因进行行为金融学的解释。

二、实证研究(一)研究方法本文在周度频率上划分排序期和持有期,计算排序期内个股的累计收益率并进行排序。

具体步骤如下:第一步,在每期形成交易策略时,对所有股票按过去J 期的累计收益率进行排序,J 表示排序期。

第二步,买入排序后收益率最高的10只股票构造赢家组合(W ),卖出排序后收益率最低的10只股票构造输家组合(L ),再构造出一个对冲组合(W-L ),并持有K 期,K 表示持有期。

第三步,不断移动形成交易策略的时间点,重复以上步骤,每个组合都能得到一组关于特定动量策略(J ,K )的数据,则赢家组合、输家组合和对冲组合在这个特定策略(J ,K )里的每周平均收益率为各自一组数据的平均值。

中国股指收益率的周内效应检验——基于EGARCH模型和交叠样本法

中国股指收益率的周内效应检验———基于EGARCH模型和交叠样本法王钰菲1黄辉21.重庆工商大学会计学院2.重新工商大学审计处摘要:“周内效应”对有效市场假说提出了挑战。

本文基于上证综指和深证成指2000年—2022年的日度收益率数据,基于条件异方差性对股指收益率的周内效应展开实证研究。

结果发现中国股指的“周内效应”存在时变性,具体表现为在2002年左右到2017年左右的负向周五效应,在2000年到2006年为正向、在2006年左右到2015年逐渐过渡为负向、在2015年左右到2021年逐渐转为正向的周三效应。

关键词:周内效应;EGARCH 模型;交叠样本法一、引言有效市场的概念,最初是由法玛在1970年提出的。

他认为,如果股票的价格能完全反映投资者所能获取的信息,那么股票市场就是一个有效的市场,投资者能获得的收益率只和投资风险相关。

随着研究深入,学者们发现投资者可以通过将证券的投资计划在一周之内提前或延后以获得比较稳定的超额收益率,并将其称之为“周内效应”,这对半强式有效市场的假设提出了挑战。

本文对中国证券市场是否存在周内效应进行实证分析,以期促进我国维护证券市场有效性,为投资者提供更加合理准确的参考。

二、文献综述国际上对周内效应的实证检验已经有了较多的研究成果。

Cross(1973)、French(1980)和Lakonishok 和Smidt(1988)的研究发现周五的收益率是最高的,周一是最低的。

Solnik 和Bousguet (1990)以及Barone (1990)分别发现巴黎和意大利的股票市场周二有较低收益率。

国内研究起步较晚,刘少波,杨代平(2004)应用ARCH模型发现上证综指有显著的正“周五效应”。

吴启芳、赵秀娟、汪寿阳(2006)发现中国股市呈现出显著的负“周二效应”和正“周四效应”。

郭彦峰、魏宇(2007)利用沪深300喆指数作为指标,发现显著的正“周一效应”。

季蕴(2018)的研究表明上证指数具有负的“周四效应”。

汇率与股价变动关系_基于汇改后数据的实证研究_张兵

汇率与股价变动关系:基于汇改后数据的实证研究*张 兵 封思贤 李心丹 汪慧建 内容提要:研究我国2005年7月汇率制度改革后汇率与股市的关系及其传导机制,有助于深刻认识金融市场联动特征,对于防范金融市场风险和完善我国资本市场、外汇市场等的改革具有重要的理论和实践意义。

本文实证发现了汇率和股价存在着长期均衡的协整关系;从长期来看,两者关系符合流量导向模型,上证指数受到汇率长期影响,从短期来看,股市和汇市存在着交互影响,汇率变化影响股指变动有时滞。

运用滚动窗口的Granger检验和加入其他重要宏观变量的多变量协整检验,本文证明了这种长期关系具有较强的稳健性。

进一步从板块指数与汇率的关系来看,房地产、金融、民航、石化、钢铁指数均与汇率存在着长期的协整关系,汇率变化是这些板块指数的Granger原因。

最后,本文对实证结果做出分析并指出了相应的政策含义。

关键词:汇率 股价 协整关系 稳健性一、引 言汇率是本国货币的国际价格,其变化反映了本币国际购买力的经济基本面的变化。

股票价格指数是实体经济的“晴雨表”,可以迅速反映实体经济的细微变化。

汇率和股价作为两个主要金融市场的价格,又同为反映实体经济的指标,两者之间存在着内在联系,汇率的变化可能导致股价的波动,反之亦然。

自2005年7月21日起,我国开始实行以市场供求为基础、参考一篮子货币进行调节、有管理的浮动汇率制度。

从2005年7月22日的人民币与美元汇率8.11到2007年底的7.3,人民币对美元经历了大幅升值。

而我国股票市场也从2005年5月股权分置改革以来经历了大幅上涨。

可以说,2005年中国金融领域发生了重大的变革,这一变革直接导致中国股市与汇市随后两年多来的联袂上扬。

随着全球经济金融一体化进程加速,金融各子市场之间的关联将更加紧密,汇率波动与股价波动也将产生更大的相互影响。

很多国家和地区在经济崛起的过程中都伴随着本国货币的升值。

从日元升值的过程,我们可以清晰地看到一国货币升值与股市之间的联动反应。

沪市周内效应的实证检验

要 】本文对2 0 年1 日 O 0 月1 日沪市A 05 月4 至2 1 年6 1 股所有交易数据进行研 究,检验 沪市是否存在周 内效应。结果发现沪市存在 明显 的周一效应和周三效

应,并且周一的牧益率在 一周 内最高,说 明上海股市仍缺乏效率。

【 关键 词】上海股市;平均收益率;周 日效应

E o o c T a eU d t Mi- u n l S m NO 1 8 u u t 0 0 c n mi & r d p a e d o r a u . .7 A g s. 1 j s 2

沪 市 周 内 效 应 的 实 证 检 验

张 雪 徐 文 强

济南 20 0 ) 5 10 Байду номын сангаас( 山东 大 学管 理学 院 , 山东

( )样 本 选 择 与 数 据 来源 二 本文 选取2 0 年1 日至2 1 年6 日沪 市A 0 5 月4 0 0 月1 1 股所有 交易 已充分反映 了所 有相关 的信息 ,因此 ,利用 公开信息并 不能获 数 据 为样 本 , 共 1 2 个 交 易 数 据 。本 文 使 用 的 数 据 全 部来 源 于 33 得超 额收益 ,投 资者买卖或持有股 票只 能获 得与股票风 险相 关 国泰 安 ( sa )数 据 库 。 cmr 的正常收益 。而与风 险相关 的正常 收益可 以用夏 普 ( 9 4 1 6 )提 三 、实 证 结 果 及 分 析 出的资本资产定价模 型 (A M C P )来决定 。虽然这些理论有 强有 ( )描 述 性 统 计 一 力 的理论支撑 ,但 自2 世纪8 年代 以来 ,随着 日历效应 、小公 0 O 我们 首先对各 交易 目的收益 率进行描述 性统计 ,结果见表 司效应等市场异常现 象相继被 发现 ,以及一 些违背主流定价 理 2 。在这一时期上证A 股的平均收益率 的走势呈w 型,这与薛继锐等 论 的实证研究结果 的出现 ,越来越多 的学者开始对E H P A M 和C M 提 ( 00 2 0 )的研究结果一致。收益率在周一时最高,但其标准差也最 出 了质 疑 。 大:周二和周四的收益率为负,且在周二达到最低点;从周三到周 股 周 内效应是 日历效应 的一种 表现形式 ,指股票收益率 的周 五 ,收 益 的标 准 差逐 渐 变 小 。可 见在 这 一 时期 上 证A 在 一 周 内开 内各 日表现 出不 同特 征,股票市场 在一周 内某 天的平均收益 率 盘时收益波动较大,而到周末时波动较小,收益趋于稳定。上述分 比一 周 内其他任何一 天的平均 收益率高或者低 ,且统计显著 。 析表明,上海股市存在周内效应。下面通过模型进行检验。 表2上海A 股指数收益率描述统计结果 对 于周 内效应的 原因学者们有着 不 同的解释 ,有的认为是 由于 股票 的交易与清算之 间存在时 间滞 后,有 的认 为是交易制度 的 周一 周 二 周 三 周四 周 五 原因,还有人从测量 误差 、系统 交易模式等 方面 做 出了解释 。 平均收益率 0038 . 0 1 -.05 0 0 17 002 l 0 5 -.08 0009 0007 .0 4 C o s( 9 3 r s 1 7 )最早对美国股 市的周 内效应进行 了实证检 验,他 标准差 0042 .20 00 7 l . 1 9 0007 .22 0083 . 1 9 0073 . 18 对 15 年 ̄ 17 年 间标准普尔5 0 93 90 0 指数的 日收益进行研 究,得 出 计数 20 6 26 6 29 6 25 6 23 6 标 准普尔5 0 0 指数 在周五 的收益 率远大 于周 一的收益 率 。之 后 ( )回 归 结 果 与 分 析 二 F ec (90 r n h 18 )研究发现 纽约股市周一 的股 票收益率 比周 内其 表3 是模 型的回归结果。 他交 易 日都低 。对其 他发达 国家如 英国 、 日本、加拿大 、澳 大 表3模 型回归结果 利 亚和某些新兴 国家 地区如香港 、新加坡 、马来西亚 、菲律 宾 变量 系数 的股 票市场 的实证研 究发现这些 国家或地 区的股 市也存在周 内 MN O 0 0 4 8 ( 9 2)} 092 2 8 效应 。 TE U 0 0 0 8 ( l 3 027 0 7) 国 内对周 内效应 的研究始 于上世纪9 年 代,但结论并不 一 0 w ED 0 致 。俞乔 (9 4 19 )发现沪深两市 自开业到 19 年4 7 94 月1 日的股票 O 4 7 ( 6 7 + 033 2 3) TU H 0 收益 率存在周末效应 。张兵 ( 0 5 2 0 )对上海股 市 自开业至2 0 04 006 (.7 0 9 3 0 5 7) F1 R 0020 (_7) 年4 0 月3 日的收益率进行研 究,发现中国股市的周五效应从1 9 98 0 3 5 1 3 6 y a 1 e r 年逐渐消失 ,周 二效应只是 出现 在市场 的早 期,周一 的波 动最 0 0 2 3 ( 1 5 2) 084 一.8 大 。 王玉 龙 ( 0 9 2 0 )对 19 年 1 月 1 日 ̄ 2o 年 1 月4 9 6 2 6 Uo 8 1 日上 证 综 ya2 e r 0 007 (.4 0 9 4 0 5 3) 指的收益率进行研 究 ,结果表 明上海股市存在 显著为负 的周 四 ya3 er 0 0 0 6 (. 5 ) 0 4 1 0 2 7 效应 ,说明上海股票市场缺乏效率 。 ya4 er - 0 6 7 ( 3 6 9) 0 045 一 2 本文将在前人研 究 的基础 上, 以最新 的数据检验我 国股 市 yab e r 一 0 6 0 ( 2 0 5 0049 一 5) 是否存在周 内效 应 以及周 内效应的最新表现 形式 。文章 其余部 N 1 23 3 分安排如下 ,第 二部分研 究设计,第三 部分是证结果及 分析 , F 值 4 O 4 1} 第四部分 结论 。 从实证 回归结果看 ,周 一和周三 的系数显著 为正 ,说 明上 二 、研究设计 ( )模型和变量说明 一 海A 股市场总体存在明显的周 内效应 ,即正的周一效应和周三效 应 。但 在 各 年 的表 现 形 式 并 不 一 致 ,在 2 0 年 股 市 熊 市 的 情 况 08 本文采用 以下回归模型对研 究假 设进 行检验: R=B 1O +12U +13 E +B4H +15R +Ey a i t M N 3 T E 3 W D T U 3 F I e r+。i t 下 ,各天 的收益 率都为 负数 ,但仍是周 一的收益率最 高,可见 各变量的定义及说明见表1 。 周 内效应会受整个大盘走势 的影 响。