条文解读及稽核重点

会计稽核要点

会计稽核要点学习会计稽核这么久,今天来说说关键要点。

我理解啊,会计稽核首先得看原始凭证。

原始凭证那可是特别重要的基础。

比如说,你去超市买东西,小票就是个原始凭证的感觉。

你要看看原始凭证上的日期对不对呀,要是日期都写错了,那后面的账肯定容易乱。

我之前就遇到过,看一个公司的凭证,日期写成了好几年后的,那肯定不行啊。

还有就是金额得对呀,有没有多写少写的情况。

我总结啊,看原始凭证就得像查户口似的,一项一项仔细核对。

对了,还有记账凭证这块儿呢。

记账凭证得看会计分录写得对不对。

我有时候就对一些分录很困惑,比如说那个涉及到好多科目的复杂的经济业务。

我就会自己去翻书或者上网查。

我理解呢,记账凭证是根据原始凭证来的,要是原始凭证都没错,记账凭证的分录写错了,那就像盖房子,地基稳,但是上面的砖没砌好。

比如说有笔业务是购买固定资产又涉及到一些运费的分摊,那个运费分摊到固定资产里的分录要是写错了,那资产的成本就不对了。

再说说账簿。

账簿要核对账账相符,就像你家里的账本,收入和支出的账本得对上吧。

比如说总账和明细账得一致。

我记得之前做错的一次就是,总账上的金额看着和我一个个加起来的明细账怎么都差一点,后来发现是有一笔小数点点错了。

我总结了个笨办法来记这个要点,就像是一群小动物排队,每个小动物都有自己固定的位置,总账就是看整体队伍齐不齐,明细账就是看每个小动物是不是站对了地方。

报表也是稽核的重点。

看看报表上的数据是不是和账簿上的一致啊。

我理解报表就像是一个公司的成绩单,要是数据错了,那股东啥的看到的就是一个错误的公司经营情况。

我总是担心自己在这方面遗漏要点,所以每次核对报表,我都从表头看到表尾好几遍,就生怕错过啥。

对了,报表之间的数据也得有逻辑关系,就好比一个大家庭里,不同成员之间肯定有各种各样的联系。

学习会计稽核真的不容易,但是只要按照这样一个一个要点去做去理解,还是能慢慢掌握的。

我还经常会看看会计相关的法规和教材作为参考资料,这样遇到困惑的时候也有个依据。

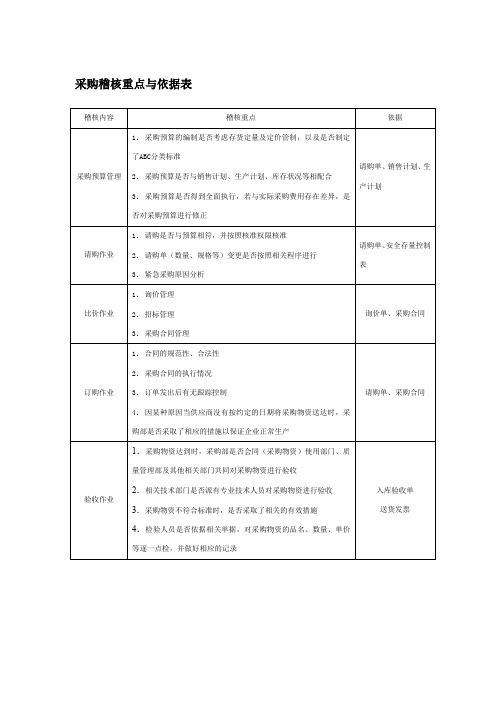

采购稽核重点与依据表

稽核内容

稽核重点

依据

采购预算管理

1.采购预算的编制是否考虑存货定量及定价管制,以及是否制定了ABC分类标准

2.采购预算是否与销售计划、生产计划、库存状况等相配合

3.采购预算是否得到全面执行,若与实际采购费用存在差异,是否对采购预算进行修正

请购单、销售计划、生产计划

请购作业

1.请购是否与预算相符,并按照核准权限核准

2.请购单(数量、规格等)变更是否按照相关程序进行

3.紧急采购原因分询价管理

2.招标管理

3.采购合同管理

询价单、采购合同

订购作业

1.合同的规范性、合法性

2.采购合同的执行情况

3.订单发出后有无跟踪控制

4.因某种原因当供应商没有按约定的日期将采购物资送达时,采购部是否采取了相应的措施以保证企业正常生产

请购单、采购合同

验收作业

1.采购物资达到时,采购部是否会同(采购物资)使用部门、质量管理部及其他相关部门共同对采购物资进行验收

2.相关技术部门是否派有专业技术人员对采购物资进行验收

3.采购物资不符合标准时,是否采取了相关的有效措施

4.检验人员是否依据相关单据,对采购物资的品名、数量、单价等逐一点检,并做好相应的记录

入库验收单

送货发票

铁路运输收入稽核工作重点-铁路运输论文-工程论文

铁路运输收入稽核工作重点-铁路运输论文-工程论文——文章均为WORD文档,下载后可直接编辑使用亦可打印——一、铁路企业运输收入稽核工作概述铁路运输是我国最主要的运输方式之一,运输质量关系着我国的国计民生问题。

铁路运输收入是铁路企业为完成客货运输任务,弥补运输过程中发生的各种成本损耗,实现企业大型资产更新改造的资金积累,以及获取企业发展的利润而收取的费用。

主要分为客运收入、货运收入、铁路建设基金、代收款。

铁路运输收入稽核工作是铁路财务监督和会计核算的重要组成部分,是指铁路运输企业收入稽核人员对运输单位是否按照企业的规定准确、完整地核算取得的收入,是否规范地填开各种运输票据,是否及时地编报收入账簿报表等资料,是否妥善保管使用运输企业的收入票据,是否完整及时上缴资金等进行的专门审查工作。

二、铁路运输收入稽核工作的作用运输收入是铁路企业经营性资金的主要来源,是铁路企业资产积累的主要途径。

由于运输收入涉及到大量货币等敏感性最强的资产,很容易出现隐匿收入、截流货币资金、侵吞公款等腐败现象。

铁路运输收入稽核工作,可以防止运输收入流失情况的发生,促进企业收入尽快转换为货币资金,维护铁路企业资产的完整。

财务报表是管理层进行决策的重要依据,而运输收入则是构成企业财务报表最重要的项目之一。

通过对铁路运输收入的稽核,可以审核确认运输收入数据的真实性、完整性以及准确性,以确保财务报表资料中会计信息的质量,有效支撑财务报告。

我国铁路企业站线分布辽阔,点多线长,站段情况复杂,人手不足,人员素质参差不齐,基础工作管理混乱。

通过开展铁路运输收入稽核工作,对车站上报的各种票据、报表资料的规范性、合理性进行审核;对车站收取的运输进款是否及时、上缴,是否完整等情况进行监督,发现车站在费用核收、资金上缴、收入列报、基础工作等方面存在的问题,督促基层单位整改,不断提高基层站段的管理水平。

三、当前改革背景对铁路运输收入工作的影响(一)“营改增”税制改革对铁路运输收入工作的影响根据国家税务总局颁布的《铁路运输企业增值税征收管理暂行办法》规定,铁路运输企业增值税按照各自应纳税额进行预缴,并由中国铁路总公司以一般纳税人销项税抵扣进项税的方式按季汇总缴纳。

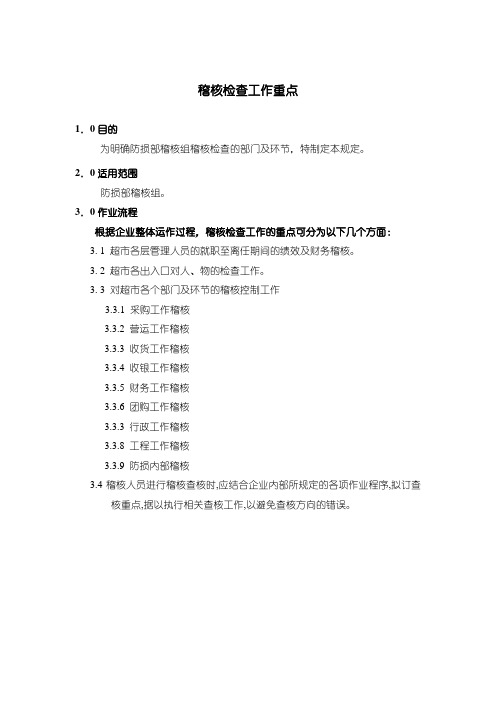

稽核检查工作重点

稽核检查工作重点

1.0目的

为明确防损部稽核组稽核检查的部门及环节,特制定本规定。

2.0适用范围

防损部稽核组。

3.0作业流程

根据企业整体运作过程,稽核检查工作的重点可分为以下几个方面:

3. 1 超市各层管理人员的就职至离任期间的绩效及财务稽核。

3. 2 超市各出入口对人、物的检查工作。

3. 3 对超市各个部门及环节的稽核控制工作

3.3.1 采购工作稽核

3.3.2 营运工作稽核

3.3.3 收货工作稽核

3.3.4 收银工作稽核

3.3.5 财务工作稽核

3.3.6 团购工作稽核

3.3.3 行政工作稽核

3.3.8 工程工作稽核

3.3.9 防损内部稽核

3.4稽核人员进行稽核查核时,应结合企业内部所规定的各项作业程序,拟订查

核重点,据以执行相关查核工作,以避免查核方向的错误。

14001条文讲解及稽核重点

16例:

目榇:筋省雷力 才

票的:88年罩位走 量省雷4%

目榇:壬瞟境噪音改善 檬的:噪音控制於

85dBA

例子:照量化目榇 •符合某项法令檬举 •完成某项言周查 •舆居民良好^通

目榇:〉咸少空麻污染 檬 的:污染物澧度控制

於 XXppm

目檬:磨物)咸量

檬的:90年物 , 咸量10%

,事交照法看到璞境^效 或持^ 改善

瞰责外,雁界定其角色、责任及罹限以逵行下列任矜:

• a)®W境管理系统的各项要求彳系根而建立'^施及 w隹持 • b)向高陪主管幸艮告璞境管理系自充的^效以供睿查业做舄改逵 壬瞟境管

理系自充之依撮

441 %且^舆架横

%且^舆架横之目的

■鲍架横之目的是成有效的 璟境管理

有效的璟境管理之要素: ■持^改善/污染^防 ■遵守璟保法令 ■建成目的

Hazop分析舆EMS的特帆系 -言殳倩------->aspects -引瞬司------->aspects -偏离隹的原因------->aspects -偏离隹的彳爰果及其II重性----->ENVT. Impacts

防-簸安封全策防-言--蔓--装--置-------->-作〉棠作管棠制管/制聚/急繁)急1夔)1

■中畏期方案有口焉?

■璟境管理方案之结案方式?

441 %且^舆架横

倏文

■舄了建成有效的璟境管理,封角色责任及 罹限雁加以界定、文件化、及宣辱渚通。 ■管理陪屑雁提供^施舆管制璟境管理系统 所需要的资源,包括人力资源、暮F3技能、

技荷及豺矜的资源

倏文

自且名戳的高陪主管指派一彳固或多彳固特定之管理代表if些人於 原有

稽核重黏:

收支稽核要点制度法规

收支稽核要点制度法规

收支稽核是指对机构、企业或个人的收入和支出进行全面、系统、准确的核查和评估,以确保收支的合法性、合规性和准确性。

在进行收支稽核时,需要遵守相关的法规和

制度。

以下是一些与收支稽核相关的要点、法规和制度:

1.《中华人民共和国会计法》:该法规对会计核算、会计记录、财务报告等进行了规定,要求建立完善的会计制度,确保收支的真实、准确和完整。

2.《中华人民共和国财政违法行为处罚办法》:该法规规定了各级财政部门对财务违

法行为的惩罚力度和程序,包括收取违法所得的追缴。

3.《中华人民共和国预算法》:该法规明确了政府预算编制、执行、考核及预算报告

公开等方面的制度,要求对财政收支进行严格的监督和管理。

4.《中华人民共和国审计法》:该法规规定了审计的范围、程序和要求,要求对行政

单位、企事业单位以及其他接受财政拨款和信贷资金的单位进行审计,包括对收支进

行审计。

5.《中华人民共和国税收征管法》:该法规规定了税务管理的原则、程序和要求,要

求纳税人按照规定进行税收申报、交纳和报告,保证纳税收支的准确性和合规性。

6.《中华人民共和国审计署办公厅关于进一步加强事业单位收支管理的通知》:该通

知明确了事业单位收支管理的要求和措施,包括明确事业单位财务负责人的责任和职责、加强收支预算编制和执行的监督等。

总之,收支稽核要遵守相关的法规和制度,确保收支的真实、准确和合法,提高财务

管理的透明度和规范性。

铁路运输收入稽核工作重点

铁路运输收入稽核工作重点提纲:一、铁路运输收入稽核的定义和意义二、铁路运输收入稽核的重点三、铁路运输收入稽核的方法和技巧四、铁路运输收入稽核的案例分析五、铁路运输收入稽核的未来发展趋势一、铁路运输收入稽核的定义和意义铁路运输收入稽核是指对铁路企业的运输收入进行全面、深入的审查和核对的工作。

作为既定的业务流程,稽核是铁路运输企业财务稳定运行的重要基础和保障。

其意义首先体现在预防和避免收入流失、提高企业收入水平和净利润,同时,可以促进企业内部管理和运作的规范化和科学化,提高整个企业的经济效益。

二、铁路运输收入稽核的重点铁路运输收入稽核的重点主要有以下几个方面:1.票据真伪核实和收费标准合规性检查票据真伪核实是指对票据、运单、发票等文件进行认真比对和查验,以防止假冒企业证件和票据的过程中带来的经济风险或损失,同时,需要与检验员进行配合,避免收费标准扣缴不合规问题的发生。

2.客运站的收入监管和管束客运站收入监管和管束是指对客运站内特别是票务中心、售票窗口等收费相关业务人员进行跟踪、检查和审查,以确保他们按规定操作,准确计算收费,不会对乘客和铁路企业造成不必要的经济损失。

3.票务系统信息和电子收费数据的稽核铁路企业可以通过引入电子票务系统来完成数据的自动收集和处理。

然而,电子票务系统的有效性和稳健性需要通过稽核来进行排除和测试,以防止人为误操作,避免系统漏洞和防止黑客入侵。

4.铁路公司价格调整的合规性由于政策的变化和行业竞争的压力,铁路公司也可能会进行价格调整。

在这种情况下,收入稽核的措施需要考虑其价值和透明度,并需要把这个过程对外公布,以增强市场透明度。

5.决策层数据统计的监管和督查铁路运输企业需要通过大数据等先进技术来监督和判断合理性,决策层需要对数据基本情况、发展趋势、风险管理等情况进行监督和督查。

三、铁路运输收入稽核的方法和技巧铁路企业在进行铁路运输收入稽核时,可以采用以下一些方法和技巧:1.建立运输收入稽查管理制度对于铁路企业而言,建立高水平的运输收入稽查管理制度是开展有效收入稽查工作的基础。

会计法里的稽核制度(3篇)

第1篇一、引言会计法作为我国会计工作的基本法律,对规范会计行为、保障会计信息质量具有重要意义。

稽核制度作为会计法的重要组成部分,旨在通过对会计凭证、账簿、报表等会计资料的审查,确保会计信息的真实、准确、完整。

本文将从会计法里的稽核制度的概念、原则、程序、方法以及法律责任等方面进行详细阐述。

二、会计法里的稽核制度的概念1. 稽核制度的概念稽核制度是指国家机关、社会团体、企事业单位等组织,为了确保会计信息的真实、准确、完整,对会计凭证、账簿、报表等会计资料进行审查的制度。

2. 稽核制度的作用(1)维护会计信息质量,提高会计信息真实性;(2)发现和纠正会计工作中的错误和违法行为;(3)加强内部管理,提高经营管理水平;(4)为审计、税务等部门提供依据。

三、会计法里的稽核制度的原则1. 独立性原则稽核机构应独立于被稽核单位,确保稽核工作的客观、公正。

2. 依法稽核原则稽核工作必须依法进行,遵循国家法律法规和会计制度。

3. 客观性原则稽核工作应以事实为依据,客观公正地评价被稽核单位的会计工作。

4. 实事求是原则稽核工作要深入实际,查明问题,提出改进措施。

5. 保密原则稽核工作中涉及的商业秘密、个人隐私等,应予以保密。

四、会计法里的稽核制度程序1. 稽核前的准备工作(1)确定稽核对象和范围;(2)制定稽核计划;(3)组建稽核组;(4)收集相关资料。

2. 稽核实施阶段(1)查阅会计凭证、账簿、报表等资料;(2)实地考察;(3)访谈相关人员;(4)分析评价。

3. 稽核报告编制(1)总结稽核情况;(2)分析问题;(3)提出改进措施;(4)提交稽核报告。

4. 稽核结果反馈(1)将稽核报告提交被稽核单位;(2)跟踪落实改进措施;(3)对被稽核单位进行后续稽核。

五、会计法里的稽核制度方法1. 查账法查账法是指对会计凭证、账簿、报表等资料进行审查的方法。

2. 审计法审计法是指对被稽核单位的财务状况、经营成果等进行审计的方法。

会计机构内部稽核制度的内容有哪些

会计机构内部稽核制度的内容有哪些简介在现代商业环境中,会计是企业重要的管理和监控工具。

为了确保会计准确无误,保障财务信息透明度,会计机构需要建立健全的内部稽核制度。

本文将介绍会计机构内部稽核制度的核心内容。

一、法律与规定遵从为了确保会计机构的合法性和合规性,内部稽核制度必须遵守相关的法律法规和规章制度。

包括但不限于:公司法、会计法、审计法、税法、证券法等。

会计机构应当确保自身操作符合法律要求,并建立内部控制程序,使其能够合规地运营。

二、财务报表准确性财务报表是会计机构对外提供的核心信息,内部稽核制度必须确保财务报表的准确性。

该制度需要明确财务报表编制的方法和准则,并规定财务报表编制的时间和频率。

同时,还应确保财务报表的内部一致性和与外部规范标准的完全契合。

三、内部控制体系为了防范错误和欺诈行为,内部控制是不可或缺的。

内部稽核制度需要包括详细的内部控制流程和标准。

其中,关键的内部控制措施包括但不限于:授权和责任的分离、业务流程的审查和改进、风险评估和管理、资源利用的合理分配、信息系统的安全与保护等。

四、审计和核查为了保证内部稽核制度的有效性,定期的审计和核查是必不可少的环节。

会计机构应当建立独立的内部审计部门,确保对各项制度的执行情况进行监督和评估。

同时,还应当每年邀请外部审计师对财务报表进行审核,以确保信息的准确性和合规性。

五、风险管理会计机构面临各种内外部风险,如经济风险、法律风险、运营风险等。

内部稽核制度需要建立风险管理的框架和流程,确保会计机构能够及时识别、评估和应对风险。

其中,风险评估和监测、风险控制和防范、风险报告和应急预案等措施是必要的。

六、培训和沟通内部稽核制度的执行需要全员参与,因此培训和沟通是重要的环节。

会计机构应当定期组织培训,提高员工对内部稽核制度的认识和理解。

此外,加强内外部沟通是保证制度有效运行的关键,会计机构应当建立畅通的信息传递和反馈机制。

结论会计机构内部稽核制度是保证财务信息准确和保护投资者利益的重要保障。

什么是稽核制度稽核制度的内容

什么是稽核制度稽核制度的内容

稽核制度是国家或企业内部控制制度的重要组成部分,那么你对稽核制度了解多少呢?以下是由店铺整理关于什么是稽核制度的内容,希望大家喜欢!

稽核制度的介绍

稽核制度是指在国家或公司企业内部(企业一般为会计机构内部指定专人)对有关会计凭证、会计账簿,公司企业流程运作进行审核、复查的一种制度,该制度的建立应当结合稽核(会计)人员岗位责任制度一并进行考虑。

稽核制度的主要内容

1、稽核工作的组织架构形式和具体分工;

2、稽核工作的职责、权限;

3、稽核工作的程序和基本方法;

4、稽核结果的处理和使用等。

稽核工作的职责

1、审核财务、费用等计划指标项目是否齐全?编制依据是否可靠?有关计算是否正确?各项计划指标是否相互衔接?审核之后应提出建议或意见?以便修改和完善计划与预算。

2、审核实际发生的经济业务或财务收支是否符合有关法律、法规、规章制度的规定。

如发现问题应及时指出并采取切实措施加以制止和纠正。

3、审核会计凭证、会计帐薄、会计报表和其他资料的内容是否合法、真实、准确、完整,手续是否齐全,是否符合有关法律、法规、规章制度规定的要求。

4、审核库存现金、备用金是否按规定存放?帐款是否相符。

内部稽核的权限

1、有权检查、查阅本单位的各种文件记录、会计资料、计划预算等

2、有权检查、清点各项财产物资

3、有权检查各项经济活动和管理活动

4、有权制止各项违法、违纪行为

5、有权要求有关人员纠正差错

6、有权查处各类错弊行为并提出处理意见等。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

10

Huantai Engineering Consultant Corp.

4.2 環境政策

環境政策

–組織陳述本身對其整體環境績效的期許 與原則之聲明文件,並據此提供行動架 構以及設定環境目標與標的 –(ISO 14001 3.9)

11

Huantai Engineering Consultant Corp.

‧ 作業說明 紀錄表單

EMS + QMS

8 Huantai Engineering Consultant Corp.

先期審查

涵蓋範圍

• 全校區之環境考量面 • 法規及要求事項 • 現行環境管理措施 • 曾經發生之意外及不符合事項 • 利害團體意見 • 顯著衝擊及風險評估 審查進行方式及人員 書面化(紀錄)

環境績效與污染預防 環境績效: 環境績效: 利用環境政策與目 標與標的控制環 境考量面-------所 境考量面----所 獲得可量測的結 果

污染預防 – 為避免污染 減少污染 控制污 染 – 可從教學-研究-活動各階段 – 其方法有 • 回收再利用 • 污染物處理 • 改善活動過程 • 提高能資源的效率 • 物料替代

14

Huantai Engineering Consultant Corp.

4.2 環境政策

驗證重點: 是否經高階主管確認 是否書面化、執行/維 是否書面化、執行 維 持 • 是否與員工溝通 • 是否可向大眾公開 • 環境政策與顯著考量面 環境政策與顯著考量面/ 集團政策/組織政策是否 集團政策 組織政策是否 相呼應 • • • • • • • 驗證時了解管理理念: 實施ISO14001對學校的影 對學校的影 實施 響 未來持續改善的方向 對需符合環保法令之承諾 的信心 對污染預防的支持程度 對員工參與的鼓勵程度

進行

EMS Model - Act

環境績效 環境政策/ 目標與標的 環境政策 (持續改善)

管理審查 目標標的

系統稽核 報告 外部關切 事項

7

EMS其他構成要素

Huantai Engineering Consultant Corp.

系統整合

‧承諾事項 ‧ 環境政策 ‧ (規劃面) ‧ 手冊 程序辦法

4.3.1 環境考量面 顯著性評估:

• 可能之評估條件 – 法規義務 -------->直接納入 --------> – 風險評估(危害性、可能性、重大性)----->計算 風險評估(危害性、可能性、重大性)-----> 公式 R=(F+D)*S 風險=[(頻率+可偵測性)*嚴重性] 風險=[(頻率+可偵測性)*嚴重性] 頻率 )*嚴重性 – 國際關切議題-------->直接納入資料缺乏 國際關切議題---------------> • 能源消耗----->計算公式 (或直接納入) 能源消耗---------> 或直接納入) • 公司形象(抱怨、責任)---->直接納入 公司形象(抱怨、責任)---->

4.3.1 環境考量面 環境考量面界定程序

• 先期審查人員資格限制 • 製程分析 • 法規要求 • 利害相關團體意見 – 活動/產品/服務 – 過去/現在/未來 – 正常/異常/緊急 • 現有管制(作業,監督) • 更新頻率/狀況

22

Huantai Engineering Consultant Corp.

4.3.1 環境考量面 間接考量面: 間接考量面 組織可影響,但不可直接控制的考量面 組織可影響 但不可直接控制的考量面

•供應商 •供應商 •下包商 下包商 •物藥品或廢棄物運送 物藥品或廢棄物運送 •研究教學或服務面的環境影響 研究教學或服務面的環境影響 •健康與安全 健康與安全

24

Huantai Engineering Consultant Corp.

4.3.1 環境考量面

考量面訂定範例: 考量面: 鍋爐燃燒廢氣排放 污水廠操作廢水排除 實驗室操作產生廢棄物 地下儲槽意外洩漏 壓縮機運轉噪音 產品A之包裝材料 柴油車之運送洩漏 環境衝擊: 空氣污染 廢水污染 廢棄物 污染地下水及土壤 噪音 能資源耗用 火災或爆炸

23

Huantai Engineering Consultant Corp.

28

Huantai Engineering Consultant Corp.

26

Huantai Engineering Consultant Corp.

4.3.1 環境考量面

顯著考量面與其他條文的關係

公用區 倉儲區 活動 產品 服務 新製程 新產品 新環境 能資源

監督量測

環境考量

顯著考量面

緊急及意外 狀況

目標標的

間接考量 供應商 承包商

設備管線 操作及維修

作業管制 緊急應變

27 Huantai Engineering Consultant Corp. 2.9

利害相關團體意見

4.3.1 環境考量面 驗證重點:

鑑別考量面之程序書是否合理? 鑑別考量面之程序書是否合理 考量面是否完整? 考量面是否完整 是否有一顯著性考量面評估準則? 是否有一顯著性考量面評估準則 顯著性考量面評估基準是否恰當? 顯著性考量面評估基準是否恰當 考量面是否定期更新? 考量面是否定期更新 能資源/間接考量面 法令規範是否納入? 間接考量面/法令規範是否納入 能資源 間接考量面 法令規範是否納入

- 環境衝擊(3.4) • 任何可完成或部分歸因於組織的活動、產品或服務對環境產生之有利或不 利的改變

16 Huantai Engineering Consultant Corp.

4.3.1 環境考量面 條文要求

• 環境考量面(條款4.3.1) • 組織應建立並維持一個或多個程序以鑑別其可以控制及預期能有影響 的活動、產品或服務之環境考量面,藉以判斷其中已經或者可能會對 環境造成重大衝擊者 • 組織在設定本身的環境目標時,應確認已將這些重大衝擊相關的環境 考量面納入考量。 • 組織應保持此項資訊之更新

20

Huantai Engineering Consultant Corp.

4.3.1 環境考量面

你可以看到之文件: 一階環境手冊 二階程序書 環境考量面登錄表 顯著考量面登錄表 被稽核之對象:

程序書製定者 考量面鑑別者 (各單位)

21

Huantai Engineering Consultant Corp.

15

Huantai Engineering Consultant Corp.

4.3.1 環境考量面 基本定義

- 環境(3.2): • • 組織作業所在的週邊環境,包括空氣、水、土地、自然資源、植物、動物、 人類、以及其間的互動關係 備考 -根據此定義之週邊環境乃從組織的內部延伸到全球的生態系統。

- 環境考量面 (3.3) • • 組織的作業活動、產品或服務中會和環境產生互動的要項。 備考:重大的環境考量面係指會有或可能有重大環境衝擊之環境考量面

25

Huantai Engineering Consultant Corp.

4.3.1 環境考量面

應用Hazop方法於風險評估

• Hazop代表風險(Hazard)及操作性(Operability)調查 • 為一系統性方法,用來檢查重要危害趨向,以鑑別主要風險 • 為眾多正式及非正式製程風險分析方法之一

4.2 環境政策

例: 1.本公司承諾各項作業符合環保法令 2.致力於污染預防及持續改善 3.節約能資源 4.廢棄物有效分類回收減量 5.預防並降低工安事故 6.降低對臨近居民的影響並主動參與社區環保活動 7.減少使用有害物質保護環境 8.鼓勵員工參與環保運動 9.在經濟及技術可行下,盡量使用環保建材 10.研發新產品時,將優先考量綠色產品

9

Huantai Engineering Consultant Corp.

4.2 環境政策

環境政策

4.2 環境政策 • 高階主管應界定組織的環境政策,並確認該政策: 高階主管應界定組織的環境政策,並確認該政策: – 對組織之活動、產品或服務的性質、規模及環境衝擊是合宜的 對組織之活動、產品或服務的性質、 – 包括對持續改善和污染預防之承諾 – 包括對符合相關的環保法令規章以及組織須遵守的其他要求事項之承諾 – 提供一架構以設定與審查環境目標與標的 – 已文件化,並實施、維持及傳達給所有的員工 已文件化,並實施、 – 可向社會大眾公開

12

Huantai Engineering Consultant Corp.

4.2 環境政策

持續改善的精神

–持續改善之方向 • 管理系統 • 訓練/溝通 • 活動 • 研究 • 自然資源 • 原物料與採購物品 • 環境

13

Huantai Engineering Consultant Corp.

4.2 環境政策

執行與運作

訓練 目標及 管理方案 溝通 文件管制 作業管制

支援

產生

紀錄

緊急應變

組織及權責 文件系統

5 Huantai Engineering Consultant Corp.

EMS Model - Check

監督

發現 不符合 事項 進行

矯正預防

量測 檢查 紀錄 績效評估 系統稽核

6 Huantai Engineering Consultant Corp.

19

Huantai Engineering Consultant Corp.

4.3.1 環境考量面 環境考量面鑑別

• 發生頻率 – 緊急時才發生 – 每年一次 – 每月一次 – 每周一次 – 每日一次 – 持續發生

可偵測性: 可偵測性: – 具有即時監測儀器及警報 – 人員有在該場所 – 人員有在附近場所 – 人員查檢時才知道 – 無監測無查檢

EMS Model - Plan