会计四大泰斗级人物

倪忠森简介

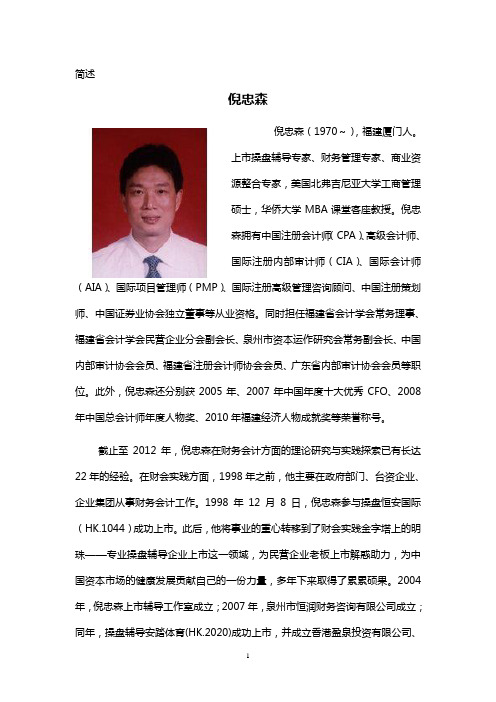

简述倪忠森倪忠森(1970~),福建厦门人。

上市操盘辅导专家、财务管理专家、商业资源整合专家,美国北弗吉尼亚大学工商管理硕士,华侨大学MBA课堂客座教授。

倪忠森拥有中国注册会计师(CPA)、高级会计师、国际注册内部审计师(CIA)、国际会计师(AIA)、国际项目管理师(PMP)、国际注册高级管理咨询顾问、中国注册策划师、中国证券业协会独立董事等从业资格。

同时担任福建省会计学会常务理事、福建省会计学会民营企业分会副会长、泉州市资本运作研究会常务副会长、中国内部审计协会会员、福建省注册会计师协会会员、广东省内部审计协会会员等职位。

此外,倪忠森还分别获2005年、2007年中国年度十大优秀CFO、2008年中国总会计师年度人物奖、2010年福建经济人物成就奖等荣誉称号。

截止至2012年,倪忠森在财务会计方面的理论研究与实践探索已有长达22年的经验。

在财会实践方面,1998年之前,他主要在政府部门、台资企业、企业集团从事财务会计工作。

1998年12月8日,倪忠森参与操盘恒安国际(HK.1044)成功上市。

此后,他将事业的重心转移到了财会实践金字塔上的明珠——专业操盘辅导企业上市这一领域,为民营企业老板上市解惑助力,为中国资本市场的健康发展贡献自己的一份力量,多年下来取得了累累硕果。

2004年,倪忠森上市辅导工作室成立;2007年,泉州市恒润财务咨询有限公司成立;同年,操盘辅导安踏体育(HK.2020)成功上市,并成立香港盈泉投资有限公司、香港高润国际有限公司;紧接着,在倪忠森的操盘辅导下,中国利郎(2009年,HK.1234)、冠科电子(2010年,NASDAQ:SGOC)、九牧王(2011年,601566)、浩沙国际(2011年,HK.2200)、奥康国际(2012年,603001)、万国国际(2012年,HK.3939)等知名企业陆续在国内外证券交易所成功挂牌上市。

以儒商著称的倪忠森,在财务会计、辅导企业上市等领域深入实践的同时,也非常注重理论方面的研究。

会计学家

娄尔行教授(1915—2000),男,浙江绍兴人。

著名会计学家、教育家。

1937年,毕业于国立上海商学院会计系,同年赴美国密歇根大学企业管理研究生院深造。

1939年获企业管理硕士学位(MBA)。

1939年至1949年,先后在国立上海商学院、私立光华大学、国立临时大学任讲师、副教授和教授。

1950年起,先后在上海财经学院、上海社会科学院、复旦大学和上海财经学院(后改为上海财经大学)任教授,担任上海财经大学会计学系主任、名誉主任。

为中国当代最有影响的会计学家之一,是新会计学科体系的主要创始人,对推动中国会计理论的发展做出了重要贡献,在国内外会计界享有很高声誉。

先后担任过上海市会计学会副会长、中国会计学会副会长、中国审计学会副会长及顾问、中国成本研究会顾问、上海大华会计师事务所董事长、财政部会计准则中方专家咨询组成员,还受聘担任江西财经大学、浙江财经学院等院校的兼职教授和顾问。

出版著作有《成本会计学》、《工业会计学》、《资本主义企业财务会计》、《基础会计》、《审计学概论》等。

娄尔行教授(1915—2000),男,浙江绍兴人。

著名会计学家、教育家。

1937年,毕业于国立上海商学院会计系,同年赴美国密歇根大学企业管理研究生院深造。

1939年获企业管理硕士学位(MBA)。

1939年至1949年,先后在国立上海商学院、私立光华大学、国立临时大学任讲师、副教授和教授。

1950年起,先后在上海财经学院、上海社会科学院、复旦大学和上海财经学院(后改为上海财经大学)任教授,担任上海财经大学会计学系主任、名誉主任。

为中国当代最有影响的会计学家之一,是新会计学科体系的主要创始人,对推动中国会计理论的发展做出了重要贡献,在国内外会计界享有很高声誉。

先后担任过上海市会计学会副会长、中国会计学会副会长、中国审计学会副会长及顾问、中国成本研究会顾问、上海大华会计师事务所董事长、财政部会计准则中方专家咨询组成员,还受聘担任江西财经大学、浙江财经学院等院校的兼职教授和顾问。

美国历史上最杰出的几位会计师

美国历史上最杰出的几位会计师美国, 会计师, 历史相关词条:美国, 会计师, 历史1987年美国注册会计师协会(AICPA)迎来了她的百年华诞。

为此,著名会计学家史蒂芬?泽夫(Stephens A.Zeff)撰文,高度评价了100年间14位最杰出的会计师,其中尤以四位会计师的成就最为卓著。

他们是罗伯特。

蒙哥马利(Robert H.Montgomery),乔治?梅(George O.May),威廉?佩顿(William A.Paton)和卡曼?布劳(Carman G.Blough)。

他们都是AICPA杰出成就金质奖章获得者,俄亥俄州立大学的会计名人祠收藏了他们的生平和著作。

本文拟通过介绍三位会计师的杰出职业生涯,折射出美国会计职业化的坎坷与辉煌。

罗伯特.蒙哥马利罗伯特?蒙哥马利(1872-1953)于1898年同其他三位会计师在宾夕法尼亚州的费城合伙设立了一家会计师事务所,即后来的永道公司(Coopers&Lybrand)的前身。

1896年纽约州率先颁布注册会计师(CPA)法,宾夕法尼亚州也紧步后尘,于1899年成为第二个颁布CPA法的州,蒙哥马利获得了CPA资格。

他还于1900年获得律师资格,从而以双重执业资格向客户同时提供会计和法律服务。

一般认为,蒙哥马利对美国会计职业的杰出贡献可概括为二:第一,他对AICPA早期的健康发展发挥了中流砥柱作用;第二,他是审计理论和税收理论的奠基者之一。

AICPA成立于1887年。

当时,它只是一个徒有虚名的全国性会计职业组织,仅有31名会员,且主要由纽约州的CPA所控制。

随着CPA法在各州的相继颁布,各州成立的CPA协会也如雨后春笋。

同时,建立一个真正的全国性职业组织的呼声日益高涨。

1902年,伊利诺斯州的CPA乔治?威尔金森(George Wilkinson)发起成立了美国公共会计师团体联合会(Federation of Societies of Public Accountants in the United States,FSPA)。

会计名人、名著

(一)主要专业文献1.陈今池编著.1998.现代会计理论.上海:立信会计出版社2.葛家澍、林志军著.2001.现代西方会计理论.厦门:厦门大学出版社3.葛家澍、刘峰著.1998.中国会计大典――会计理论.北京:中国财政经济出版社4.汤云为、钱逢胜著.1997.会计理论.上海:上海财经大学出版社5.魏明海、龚凯颂等编.2001.会计理论.大连:东北财经大学出版社6.卢永华主编.2000.广义会计理论.北京:中国金融出版社7.于玉林、李端生主编.会计基础理论研究.经济科学出版社.20018.郭道扬.1998.中国会计大典――会计史.北京:中国财政经济出版社9.郭道扬.21世纪的战争与和平——会计控制、会计教育纵横论.《会计论坛》2003第1期—2004第1期10.郭道扬著:会计史研究(第1卷,第2卷)——历史、现时、未来,中国财政经济出版社,2004年11.许家林主编.2004.西方会计学名著导读.北京:中国财政经济出版社12.A.C.利特尔顿.林志军等译.1989.会计理论结构.北京:中国商业出版社13.埃尔登.S.亨德里克森著.王澹如等译.1987.会计理论.上海:立信会计图书用品社14.[美]亨利.I.沃尔克、詹姆斯.L.多德、米歇.G.迪尔尼,陈艳等译.2005.会计理论(2004).大连:东北财经大学出版社15.[加拿大]威廉姆.R.司可特著,陈汉文等译:财务会计理论,机械工业出版社,2000年16.[美]SEC委员会发布、财政部会计司翻译.2003.对美国财务报告采用以原则为基础的会计体系的研究. 北京.中国财政经济出版社17.[美]W.A.佩顿、A.C.利特尔顿.厦门大学会计系翻译组译.2004.公司会计准则导论.北京.中国财政经济出版社18.[美]财务会计准则委员会编.娄尔行译.论财务会计的概念. 北京.中国财政经济出版社.199219.[美]AICPA特别委员会发布.陈毓圭译.论改进企业报告——着眼于用户. 北京.中国财政经济出版社.199720.[美]罗斯.L.瓦茨、杰罗尔德.L.齐默尔曼著,陈少华、黄世忠等译:实证会计理论,东北财经大学出版社,2000年21.[英]鲍普.瑞安、罗伯特W.斯卡彭斯、迈克尔.西奥博尔德著,戴德明等译:财务与会计研究方法与方法论,机械工业出版社,2004年22.项怀诚主编.1999.新中国会计五十年.北京:中国财政经济出版社23.杨纪琬主编.1988.中国现代会计手册北京:中国财政经济出版社24.于玉林、李瑞生主编.2001.会计基础理论研究.北京:经济科学出版社25.徐国君主编.1999.会计学科概览.北京:中国商业出版社26.中国会计学会编.2002.会计研究文献摘编(1979-1999)-会计基础理论.大连:东北财经大学出版社27.中国会计学会编.2002.中国会计研究文献摘编(1979-1999)-财务会计.大连:东北财经大学出版社28.卢侠巍主编.加速转型经济时期的中国会计热点.北京:经济科学出版社29.财政部会计司编.积极开展会计国际协调,完善我国会计准则体系.大连:东北财经大学出版社30.部分经济学与管理学论著(二)主要中文期刊31.《经济研究》,中国经济学会主办32.《会计研究》,中国会计学会主办33.《审计研究》,中国审计学会主办34.《中国财务与会计研究》,清华大学、香港理工大学主办35.《中国会计评论》,北京大学等主办36.《会计论坛》,中南财经政法大学会计研究所主办37.《管理世界》,国务院发展研究中心主办38.《管理学报》,国家自然科学基金委员会管理科学部主办39.《中国软科学》,中国软科学学会主办40.《理财者》,首都经济贸易大学会计学院主办41.《财务与会计》,中国财政杂志社主办42.《中国注册会计师》,中国注册会计师协会主办43.《中国审计》,中华人民共和国审计署主办44.《财务与会计导刊》,中国人民大学复印报刊资料45.《会计改革与会计管理》,中华人民共和国会计司主办46.《工业会计》,中国会计学会机械工业分会主办47.《商业会计》,中国商业会计学会主办48.《对外经贸财会》,中国对外经贸会计学会主办49.《中国农业会计》,中国农业会计学会主办50.《财会通讯》,财会通讯杂志社51.《财会月刊》,财会月刊杂志社52.有关会计专业期刊53.有关综合性大学主办的社会科学版学报及其经济学与管理学专业期刊(三)主要外文期刊54.Accounting Review (AAA)55.Journal of Accounting and Economics (伊利诺斯大学)56.Journal of Accounting Research (芝加哥大学)57.Accounting, Organisations and Society58.Accounting Horizons59.Journal of Accounting (AICPA)60.Accountancy(ICAEW)61.Contemporary Accounting Research62.Accounting, Auditing and Accountability Journal63.Accounting and Business Research64.Journal of Accounting and Public Policy65.Journal of Business Finance and Accounting66.Management Accounting Research67.《会计》(JICPA)部分会计名家、名刊与组织归类姓名原(现)就职单位或部门(职务)主要研究领域(主要学术成就或的影响的专著)1. 蔡锡勇2. 潘序伦3谢霖4杨汝梅5.徐永祚6李鸿寿7.杨时展8刘炳炎9.杨纪琬10.娄尔行11.李宝震12.管锦康13.顾准14.葛家澍15. 余绪缨16.阎达五17徐政旦18.黄菊波19阎金锷20.王松年21.常勋22.李天民23.易庭源24.裘宗舜25.张以宽26.毛伯林27王文彬28吴水澎29. 郭道扬30. 谷祺31. 于玉林32. 汤云为33. 郭复初34. 林万祥35. 杨宗昌姓名国别主要研究领域(主要学术成就或专著)36. 卢卡·帕乔利37. 乔治·O.梅38. C.S.斯普拉格39. 迈克尔·查特菲尔德40. O·腾·海渥41. Я·B·索科洛夫42. W.A.佩顿43. A.C.利特尔顿44. 埃尔登·S.亨德里克森45. 威廉·H.比弗46. 西德尼·戴维森47. 威廉姆R.司可脱48. 斯蒂芬·A·泽弗49. 克利斯托弗·诺比斯50. 井尻雄士51. 菲利普·布郞52. 罗斯·L.瓦茨53. 杰罗尔德·L.齐默尔曼54. 罗伯特·K ·莫茨55. 罗伯特·希斯特·蒙哥马利56. J.B.坎宁57. 弗雷德里克.乔伊58. 保罗.加纳59. 罗伯特·M·特鲁布拉德(特)60. 弗朗西斯·M·怀特(惠德)期刊名称(创刊时间))主办机构刊载论文主要特色61. 《Accounting Review》62. 《Journal of Accounting Research》63. 《Journal of Accounting and Economics》64. 《Accounting,Organizations and Society》65. 《Contemporary Accounting Research》66. 《Accounting Horizons》67. 《Journal of Accountancy》68. 《Accountancy》69. 《Accounting Enquiries》70. 《The Hong Kong Accountant》71. 《会计》72. 《会计研究月刊》73. 《会计研究》74. 《审计研究》75. 《中国会计评论》76. 《中国会计与财务研究》77. 《理财者》78. 《会计论坛》79. 《经济研究》80. 《管理世界》英文简称中文名称(成立时间)英文简称中文名称(成立时间)81. IFAC82. AIA83. IASC84. AAA85. ASB86. AICPA87. ICAEW88. IMA89. FASB90. CICA91. APB92. JICPA93. CAP94. CAPA95. IOSCO96. HKSA97. SEC98. ICAA99. ISAR100. IAAER。

四大名著里的会计学

四大名著里的会计学

本文由梦想会计学院梁老师精心编辑整理(营改增后知识点),学知识,抓紧了!

四大名著里的会计学

一、曹操PK刘备:实质重于形式吗?

实质重于形式,还是形式重于实质,会计人应该怎么评价?对比三国里的曹刘二主,我们会对这一疑问有更深的感悟。

曹操历来注重实质重于形式,皇帝虚名让献帝担着,实权才是他看重的。

曹操显然成功了,却留下千古骂名。

刘备空有皇叔的名头,打出兴汉的旗帜,也得了一份天下,且史书流芳,形式哪里输了实质?

二、预算没做好让六出祁山成幻梦

预算做不好可关乎企业生死,还可关乎战争胜负。

诸葛亮六出祁山无功而返,一个重要原因是他不会做预算。

好几次出征他困于粮草,不得不自行撤军。

几万人马,平均人天耗粮几何,征战预计多久,有这些预估,就能做出粮草预算。

孔明连如此简单的预算都做不准,粮草链居然能断了,统帅不懂预算要累死三军啊!

三、阿难索要的“人事”该如何做账

唐僧师徒到达西天,如来答应给他们大乘真经。

师徒接收经卷时,阿难、迦叶明着要回扣,名目叫“人事”。

师徒找如来告状,没承想这事得到了如来许可。

西天集团的“人事”该如何做会计处理呢?阿难、迦叶要是交公了,相当于西天接受捐赠,记入“营业外收入”;要是自己吞了,可视同如来间接发给他们的奖励,还应多记一笔“应付职工薪酬”。

四、梁山的总会计师是谁

梁山的总会计师是谁?看过108将排行榜后就会知道答案。

梁山总管钱粮头领两名:小旋风柴进与扑天雕李应,意即两人分任总会与副总会。

柴进位列天罡第十,李应位列十一,都是很显赫的座次。

柴进是宋江的心腹,占了总会的位置,但他公子哥出身,

1。

会计的名人故事

会计的名人故事

那我给你讲一讲卢卡·帕乔利(Luca Pacioli)的故事吧。

你知道吗?在会计的历史长河里,卢卡·帕乔利那可是个响当当的人物。

这家伙就像是会计界的超级明星,生活在很久很久以前的意大利。

帕乔利啊,他可是个聪明绝顶的人。

他就像一个会计界的魔法师,把当时混乱的会计记账方法给梳理得明明白白。

你能想象以前大家记账就跟乱麻似的吗?他就站出来说:“不行,咱们得有个规范的办法。

”

他的这个方法一出来,那可不得了。

就像在会计的世界里扔了一颗重磅炸弹,整个商业界都开始用他的方法记账。

以前那些商人,每天为了算清楚自己的收支愁得头发都掉光了,现在有了这个方法,就像有了一盏明灯。

而且呢,帕乔利还到处讲学,就像一个到处传播会计福音的传教士。

他把自己的知识分享给那些年轻的学徒和商人,让更多的人学会这种科学的记账方法。

他就像一个明星讲师,走到哪里都备受尊敬。

你看,要是没有他,会计界可能还在黑暗中摸索呢。

他的贡献就像给会计这个大厦打下了最坚实的地基,让后来的会计发展能够一层一层地往上盖高楼。

怎么样,这个会计名人的故事是不是很有趣?。

会计制度创始人简介(3篇)

第1篇一、引言会计,作为一门古老而年轻的学科,其发展历程源远流长。

在世界范围内,许多杰出的会计学家为会计制度的创立和发展做出了卓越贡献。

本文将介绍几位具有代表性的会计制度创始人,旨在梳理会计制度的发展脉络,展现会计学家的智慧与贡献。

二、会计制度创始人简介1. 萨缪尔·普朗特(Samuel Prantl)萨缪尔·普朗特,德国经济学家、会计学家,被誉为“会计学之父”。

他于1753年出生在德国法兰克福,曾在德国哥廷根大学学习经济学。

普朗特在1776年出版了《会计学原理》一书,系统地阐述了会计的基本理论和方法,奠定了现代会计制度的基础。

普朗特认为,会计的主要任务是记录、分类、汇总和分析经济活动,为经济决策提供依据。

他提出了“借贷记账法”这一核心概念,将会计分为资产、负债和所有者权益三个部分,形成了现代会计的基本框架。

普朗特的《会计学原理》对后世会计学的发展产生了深远影响。

2. 莱昂纳多·达·芬奇(Leonardo da Vinci)莱昂纳多·达·芬奇,意大利文艺复兴时期的杰出艺术家、科学家和发明家,被誉为“会计学之祖”。

他于1452年出生在意大利佛罗伦萨,一生致力于科学研究和技术创新。

达·芬奇在会计领域的贡献主要体现在他的会计账簿设计上。

他设计了“双重记账法”,将会计分为借方和贷方,使会计记录更加精确和规范。

此外,达·芬奇还提出了“现金流量表”的概念,为后世会计制度的完善奠定了基础。

3. 查尔斯·亨利·哈格德(Charles Henry Haggerd)查尔斯·亨利·哈格德,英国会计学家,被誉为“现代会计学之父”。

他于1834年出生在英国,曾在英国伦敦大学学习会计学。

哈格德于1862年出版了《会计学原理》一书,系统地阐述了会计的基本理论和方法,对后世会计学的发展产生了深远影响。

哈格德认为,会计的主要任务是记录、分类、汇总和分析经济活动,为经济决策提供依据。

中国会计名人:葛家澍

中国会计名人:著名会计理论家、教育家葛家澍教授葛家澍教授像葛家澍,1921年3月生于江苏兴化。

1940年就读于江苏学院,1942年转学厦门大学,1945年厦门大学会计学系毕业,获厦门大学商学士学位。

大学毕业后留校任助教、讲师、副教授和教授。

在校内历任会计核算教研室副主任、经济系副主任。

1982年成立经济学院,被任命为首任经济学院院长。

葛教授由于在会计学领域有较深的造诣,他的会计思想和观念被会计学术界,也被国家教委誉为“独树一帜”。

所以,他是我国国家批准的第一批经济学(会计学)博士生导师(仅有两名)之一。

也是国务院批准享受专家津贴的第一批专家之一。

他担任博士生导师后,至今培养了60名会计学博士。

其中包括:我国自己培养的第一名会计学博士、第一名会计学女博士、第一名审计学博士、第一名台湾来大陆攻读会计学博士学位的博士,以及第一名经济学博士后和一名在站的博士后等。

他担任博士生导师后,到2007年培养了60名会计学博士。

其中包括:我国自己培养的第一名会计学博士、第一名会计学女博士、第一名审计学博士、第一名台湾来大陆攻读会计学博士学位的博士,以及第一名经济学博士后和一名在站的博士后等。

葛教授的学术观点在我国会计学界影响很大。

例如,他的关于会计对象的“资金运动”观点,关于会计本质的“信息系统论“观点,已成为我国会计学的主流学派。

他在1978年开始批判“两个凡是”之际,即发表了《必须替借贷记帐法恢复名著》一文。

该文被誉为“打响了会计界拨乱反正的第一炮”。

他在1980年发表的《论会计理论的继承性》曾被多种刊物转载,对学习、利用西方财和会计理论起了重要的促进作用。

90年代以来,他致力于西方财务会计概念框架和会计准则的研究,写下了一系列有关的研究论文。

这些论文受到国家准则制定机构和广大会计工作者的重视。

从此他成为理论界促进并参与我国企业会计准则的制定的一位有影响的人物。

葛家澍几十年来始终站在会计学发展的前沿,孜孜不倦、力求创新,因而科研成果累累,著述等身。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

杨纪琬中国著名会计学家。

上海松江人,1917年11月出生,卒于1999年2月6日。

1935年,杨纪琬考入国立上海商学院会计系,毕业后留校任教,并攻读中英庚款基金会的在职研究生。

1939年起至1949年止,先后担任国立上海商学院、东吴大学、之江大学、大夏大学、光华大学的会计学助教、讲师、教授。

1949年调入财政部会计司工作,曾任会计司司长等职务。

从1980年起杨纪琬教授主持起草新中国成立以来的第一部《会计法》,并于八十年代初与阎达五教授一道提出并完善了会计管理论。

会计管理论在学术界和实务界产生了强烈的共鸣,成为八十年代会计工作转轨变型的主要理论依据。

其代表作品为《社会主义会计理论建设》。

杨纪琬在任其间,建议及推动恢复中国注册会计师制度,所以是中国会计制度的奠基人之一。

1995年11月11日,杨纪琬教授从事会计工作60年庆祝会在北京举行。

朱镕基副总理致电祝贺。

在逝世后,中国官方发表的《杨纪琬同志生平》中称他为“新中国会计界公认的一代名师”,为中国会计制度和会计准则的建设、会计理论、会计教育和注册会计师事业的发展,贡献毕生精力,做出了巨大而杰出的贡献。

逝世后,其弟子等在2002年设立了杨纪琬奖学金。

主要出版物《怎样阅读工业企业会计报表》中国财政经济出版社 1963年《会计理论探索丛书》西南财经大学出版社《经济大辞典: 会计巻》与娄尔行合编上海辞书出版社 1991年《中国现代会计手册》中国财政经济出版社 1988年《成本管理大辞典》与许毅、王振之合编由经济管理出版社出版 1987年所培养会计学博士一览1、汪建熙中国的股份经济及其会计问题、1990年2、陈毓圭宏观财务与会计准则、1991年3、于晓雷跨国公司与国际会计、1992年4、晏加源资产估价、1993年5、张良武中国企业集团论、1993年6、夏冬林中、美、日、法四国会计比较、1994年7、向德伟企业财务风险的评价与控制、1995年8、谢志华货币商品经营论、1995年9、李玉环会计运行机制、1996年、10、马贤明对中国注册会计师事业发展中若干问题的探讨、1996年11、王林国有企业经营机制转换中的有关财务问题、1996年12、陈建明独立审计概论 1997年13、郜卓负债会计论 1997年14、李洪辉现代公司资本结构论 1997年15、孟焰西方现代管理会计的发展及对我国的启示 1997年16、朱海林金融工具会计研究、1999年、(也是王世定博士)17、刘海民试论会计信息产品 2000年(也是王世定博士)娄尔行著名会计学家和教育家、国务院特殊津贴享受者、中国会计学会副会长、中国审计学会顾问,上海财经大学会计学系名誉系主任、博士生导师娄尔行教授。

中国大陆第一批四个会计学博士生导师之一(另三人为杨纪琬、葛家澍、余绪缨)生于1915年7月15日,祖籍浙江绍兴,因病于2000年5月28日上午9时10分不幸逝世,享年85岁。

1937年毕业于国立上海商学院会计系,同年赴美国密歇根大学企业管理研究生院深造。

1939年毕业,获企业管理硕士学位( MBA)。

学成回国后。

他立志报效祖国。

1939年至1949年先后在国立上海商学院。

私立光华大学。

国立临时大学任讲帅、副教授和教授。

1950年起先后在上海财经学院、上海社会科学院、复旦大学和上海财经学院(后改为上海财经大学)任教授,担任上海财经大学会计学系主任、名誉系主任。

娄尔行教授是我国当代最有影响的会计学家之一,是新会计学科体系的主要创始人,为排动中国会计理论的发展作出了重要贡献,在国内外会计界享有很高声誉。

他先后担任过上海市会计学会副会长、中国会计学会副会长。

中国审计学会副会长及顾问、中国成本研究会顾问、上海大华会计师事务所董事长、财政部会计准则中方专家咨询组成员,还受聘担任江西财经大学、浙江财经学院等院校的兼职教授和顾问。

60多年来,娄尔行教授长期坚守在教学岗位,撰写了大量的论文、专著和教材。

1950年出版了第一本著作《成本会计学》,50年代中期主编出版了《工业会计学》。

1984年主编出版《资本主义企业财务会计》,第一次系统全面地向国内会计界介绍了西方会计学中具有代表性的基本理论和实务,对我国会计学的发展产生了重要影响。

同年还主编出版了《基础会计》,在书中对我国以往受苏联影响的传统会计原理和教材体系作出了重大改革。

1987年,受国家审计署委托,总结几十年来审计学研究成果,主编出版《审计学概论》,该书荣列1988年度十大中文畅销书之一。

这些教材甫一问世,就为众多高等院校采用,并获得财政部、国家教委等有关部门多项荣誉。

娄尔行教授积极倡导和参与会计教学改革。

1981年起,针对当时我国会计专业设置过细、知识面过窄的现状,他提出了‘扩大知识面,培养广博而专精的人才”的指导思想,重新设置会计课程体系。

在他的领导下, 1987年上海财经大学会计学系被评为全国财税系统先进集体,1988年由国家教委批准确定为个全国重点学科点。

1992年,他以77岁的高龄,带领会计学系教师开展第二轮教学改革,教改成以排列财政部和原国家教委的高度肯定,并在财经高等院校中推广。

他多次被评为教育系统的市级和校级优秀教育工作者。

娄尔行教授毕生从事会计学研究工作,著述宏富、见解精深。

半个世纪以来,他在学术期刊上发表了许多有影响力的论文,推动了我国的会计改革和会计教育改革。

198O年,他率先组团与美国学者开展中美比较会计研究。

1987年,他率上海财经大学会计系部分教师与美国学者合作出版了用英又撰写的的《中华人民共和国会计与审计》,这是建国以来第一部系统阐述中国会计和审计历史、现状及制度的英文版学术著作,成为国际会计界了解中国会计的一个窗口。

他通过毕生不懈的追求和探索,形成了自己的会计学术思想体系,集中体现在《会计审计理论探索》一书中。

娄尔行教授一生致力于会计教学和学术研究活动,倾其毕生的才智和。

心血培养人才才。

他一生育人无数,桃李遍天下。

他积极奖掖后学,鼓励后来居上,扶持年轻人担任会计教学和科研的领导,带出了一批在会计界颇有影响的中青年会计学者。

娄尔行教授一生致力于会计教学和学术研究活动,倾其毕生的才智和。

心血培养了一代又一代的会计人才,上有人无数,桃李遍天下。

他积极奖掖后学,鼓励后来居上,扶持年轻人担任会计教学和科研的领导,带出了一批在会计界颇有影响的中青年会计学者。

所培养会计学博士一览1、汤云为论重置成本会计、1987年2、张为国、会计目的与会计改革、1989年3、吴艳鹏资产计量论、1990年4、周忠惠论会计研究的方法论问题、1992年5、陈信元净权益会计理论探索、1994年6、孙铮论证券市场管理中的会计规范、1995年7、张鸣成本计量论、1995年8、章国富论我国会计及其所处社会经济环境的关系 1997年葛家澍1921年3月生于江苏兴化。

1945年厦门大学会计系毕业,获商学士学位。

毕业后即留校任教。

1956年晋升为副教授,1978年晋升为教授。

在校内历任经济系副主任和经济学院院长。

50年来,他致力于会计理论和财务会计的教学与研究,在国内达到了领先水平,在海外亦有重要影响。

他先后受原教育部和国家教委的委托,主编了全国统编教材《会计基础知识》(1982年改名为《会计学基穿获全国优秀教材一等奖)、《会计学导论》、《社会主义经济核算和经济效果》、《会计学》等,发表的专著有《市场经济下会计基本理论与方法研究》(全国哲学社会科学“七五”重点科研课题,由他主笔)、《通货膨胀会计》、《物价变动会计》、《现代西方财务会计理论》、《会计的基本概念》以及他的个人论文集《关于会计基本理论与方法问题》等8部。

建国以来他在国内有影响的刊物上发表的学术论文在100篇以上。

此外,他和他的学生林志军博士合写的“Economic Ref orms and Accounting Internat ionalization in the People's Republic of China”发表在美国JOURNAL OF INTERNATIONAL ACCOUNTING,AUDITING AND TAXATION 第2卷(1993)上;他和学生林志军博士、刘峰博士三人还在日本西村明教授主编的《亚洲太平洋地区会计》一书中撰写了该书的第5章中国部分(1995年已出日本版)。

由于他的学术成就,从1981年起,被聘任为国务院学位委员会学科(经济学)评议组第一届和第二届成员,前后共十年。

他是我国1981年第一批授予的会计学博士生导师。

他培养了我国第一位经济学(会计学)博士(系整个经济学方向我国自己培养的第一个博士),第一位审计方向的经济学(会计学)博士和第一位会计学女博士。

由他指导的、来自台湾的博士生在1996年获得经济学(会计学)博士学位。

此外,他还是我国经济学博士后流动站学术联系人,指导了第一位进站做会计、审计研究工作的博士后。

所培养会计学博士一览(2000年后待补)1、林志军会计的假定、假设、原则、1985年2、李松玉完全历史成本计算的通用模型、1987年3、李若山论社会经济权责结构与审计、1989年4、曲晓辉、论物价变动会计、1989年5、魏明海基本会计理论结构、1991年6、陈少华公司财务报告目标内容与表达方式、1992年7、李瑞华中日会计比较、1992年8、何凡股份有限公司财务报表分析研究、1993年9、黄世忠股份制改造、1993年10、陈玮论稳健会计、1994年11、刘峰收付实现制权责发生制现金流动制、1994年12、庄世虹财务会计概念结构的比较、1994年13、陈箭深金融创新及其会计问题研究、1994年14、方荣义商誉会计论、1995年15、李少波税务会计基本理论方法研究、1995年16、李建发论具有中国特色政府会计与财务报表体系、1995年17、涂春永海峡两岸财务会计——准则与理论研究、1995年18、邓传洲试论财务会计的现值计量基础 1997年19、林斌不确定性会计 1997年20、刘宗柳国有资产保值增值研究 1997年21、陈光现代商业银行外部审计研究 1998年22、桑士俊论企业分部财务报告 1998年23、项有志企业兼并与收购若干会计问题研究 1998年24、程春晖、全面收益会计研究、1999年25、李翔华、试论市场经济下的会计信息系统、1999年26、任永平、中德财务会计比较研究、1999年27、范永武、试论会计准则及其变迁——主题从新制度经济学视角进行的思考、1999年28、刘杰、中国上市公司盈余管理实证研究、1999年29.卢联生两岸关联方交易信息披露与法律责任之研究 2000年30.吕胜光国有企业新上市问题实证研究 2000年31.胡振超论上市公司中期财务报告 2000年32.刘玉廷商业银行经营风险及财务会计研究 2000年余绪缨我国著名经济学家、会计学家,中国现代管理会计学科奠基人,厦门大学文科资深教授,会计学科学术带头人、博士生导师,中国会计学会顾问,国际权威刊物《会计国际学刊》编辑政策部成员,原民盟中央委员、民盟福建省常委、民盟厦门市主委,厦门市政协副主席。