中国工商银行历年存款利率(1990-2015)

中国历年银行存款利率表

中国历年银行存款利率表中国历年银行存款利率表是指中国各类银行根据国家相关政策设定的存款利率。

存款利率是指银行向存款人支付的存款利息所占存款金额的比率。

下面是中国历年的存款利率表及相关参考内容。

2000年至2004年,中国的各项存款利率大致保持稳定。

2000年至2002年,一年期人民币定期存款利率为1.98%;2003年和2004年,一年期人民币定期存款利率略有上升,达到2.52%。

2005年至2014年,中国开始实行市场化存款利率。

年初,中国人民银行发布存款基准利率,银行根据基准利率浮动一定比例确定存款利率。

2005年到2007年,一年期人民币定期存款利率从2.25%上升到3.33%。

2008年,由于全球金融危机的影响,中国采取扩大内需的政策,一年期人民币定期存款利率连续下调,从3.06%降至2.25%。

2009年至2011年,随着全球金融市场逐渐恢复,中国开始逐步提高存款利率,一年期人民币定期存款利率从2.25%上升到3.5%。

2012年,中国再次调整存款利率政策,取消了人民银行发布的存款基准利率,并允许商业银行在银行间市场上自主定价。

此后,存款利率由市场供求决定。

2012年至2014年,一年期人民币定期存款利率在3%左右波动。

2015年至今,中国继续推进存款利率市场化改革。

根据中国人民银行的相关规定,商业银行可以自主决定存款利率。

然而,为了维护金融市场稳定,中国人民银行采取了一系列措施限制存款利率过高过低波动。

因此,一年期人民币定期存款利率在2.75%左右波动。

需要注意的是,以上存款利率仅为参考,实际利率可能根据银行和存款类型而有所不同。

另外,现实中还存在其他存款产品,如活期存款、整存整取存款、零存整取存款等,它们的利率各不相同。

总结起来,中国历年的银行存款利率经历了从政府定价到市场化的转变。

存款利率是银行吸收存款和为存款人支付利息的重要手段,对于金融市场和社会经济的平稳运行起到了重要作用。

历年储蓄存款利率表

历年储蓄存款利率表

历年储蓄存款利率表是记录了各年度储蓄存款利率的表格。

从这个表格可以看出,随着时间的推移,储蓄存款利率的变化是非常明显的。

在过去的几十年里,我国的储蓄存款利率经历了多次调整,这反映了我国经济的发展和政府的宏观调控。

根据历年储蓄存款利率表,我们可以看到,上世纪七十年代初,储蓄存款利率非常低,这主要是由于当时我国的经济条件较为落后,银行业发展不够成熟。

随着改革开放的进行,我国经济逐渐走上了快速发展的轨道,储蓄存款利率也逐步提高。

上世纪九十年代初,我国储蓄存款利率达到了一个相对较高的水平,这主要是由于当时我国的经济增长较快,银行业也面临着较大的竞争压力。

然而,随着时间的推移,我国的经济增速逐渐放缓,储蓄存款利率也逐渐下降。

这主要是由于我国经济结构的转型和金融市场的发展。

在过去的几年里,我国的经济增长速度明显放缓,金融市场也面临着较大的调整和变革。

因此,储蓄存款利率也随之下降。

储蓄存款利率的变化对于个人和家庭来说具有重要的影响。

较高的储蓄存款利率可以使个人和家庭的财富增值更快,同时也可以提高储蓄的积极性。

然而,储蓄存款利率的下降也意味着个人和家庭的财富增值速度可能会放缓,储蓄的积极性也可能会降低。

历年储蓄存款利率表反映了我国经济的发展和政府的宏观调控。

储

蓄存款利率的变化对于个人和家庭来说具有重要的影响,因此,我们需要密切关注储蓄存款利率的变化,并根据实际情况做出相应的投资和储蓄决策。

只有这样,我们才能更好地保护和增值自己的财富。

中国历年银行存款利率表

中国历年银行存款利率表一、背景介绍中国历年银行存款利率表是指中国各大商业银行在不同年份内所规定的存款利率的一份记录。

存款利率是指银行向存款人支付的利息,是衡量经济发展和货币政策调控的重要指标之一。

二、2010年至2020年的中国银行存款利率变化2.1 2010年•储蓄存款年利率:1.98%•定期存款一年期利率:2.25%2.2 2011年•储蓄存款年利率:3.00%•定期存款一年期利率:3.50%2.3 2012年•储蓄存款年利率:2.75%•定期存款一年期利率:3.50%2.4 2013年•储蓄存款年利率:2.75%•定期存款一年期利率:3.50%2.5 2014年•储蓄存款年利率:2.50%•定期存款一年期利率:3.25%2.6 2015年•储蓄存款年利率:2.25%•定期存款一年期利率:2.75%2.7 2016年•储蓄存款年利率:1.75%•定期存款一年期利率:1.50%2.8 2017年•储蓄存款年利率:1.50%•定期存款一年期利率:1.25%2.9 2018年•储蓄存款年利率:1.50%•定期存款一年期利率:1.50%2.10 2019年•储蓄存款年利率:1.50%•定期存款一年期利率:1.50%2.11 2020年•储蓄存款年利率:1.50%•定期存款一年期利率:1.50%三、银行存款利率的影响因素3.1 货币政策存款利率的调整与中国央行的货币政策密切相关。

当央行希望加大流动性、促进经济增长时,可能会降低存款利率,从而鼓励市民将资金投入实体经济。

而在控制通胀、遏制资产泡沫时,央行可能会提高存款利率,以减少市民的消费倾向。

3.2 经济形势经济发展的不同阶段也会对存款利率产生影响。

在经济景气时期,银行会降低存款利率以吸收更多资金,提供更多贷款支持经济发展。

而在经济低迷时期,银行可能会提高存款利率以鼓励市民储蓄,减少资金流失。

3.3 银行竞争银行之间的竞争也是决定存款利率的因素之一。

为了吸引更多的存款,不同银行可能会根据市场需求和竞争态势相应调整存款利率。

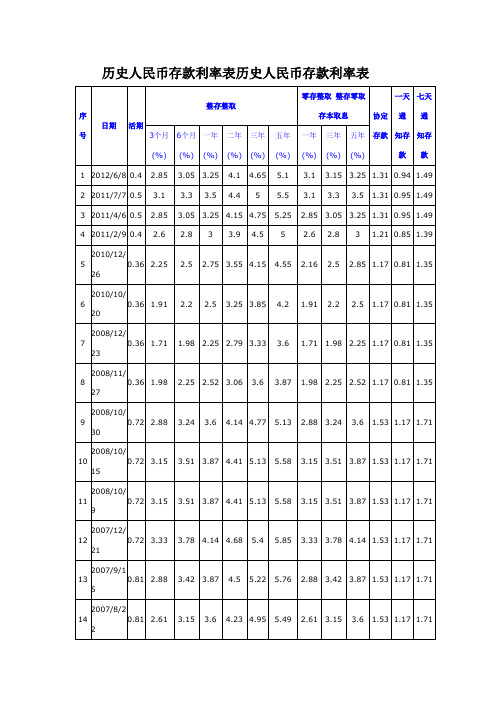

历史人民币存款利率表

历史人民币存款利率表历史人民币存款利率表2012.06.10五大行步调一致 1年期存款利率上浮3.25%昨日,工商银行、建设银行、中国银行、农业银行、交通银行五大国有商业银行的官方网站均对外公布了最新的存贷款利率表。

五大银行都将活期、3个月、半年、1年的存款利率较央行公布的基准利率进行了上浮,且五大行调整后的利率水平都保持一致。

其中,活期存款利率较基准利率上浮10%至0.44%,3个月期存款利率由2.85%上浮至3.10%,半年期由3.05%上浮至3.3%,1年期由3.25%上浮至3.5%。

而对于2年期、3年期、5年期存款利率,五大行维持了基准利率未作上浮。

部分地方银行 1年期存款利率顶格上浮与五大国有银行上浮部分期限的存款利率相比,部分地方性商业银行的上调幅度更大。

东莞银行、南京银行(601009,股吧)、青岛银行、温州银行等多家地方银行都将1年期存款利率顶格上浮至基准利率的1.1倍,由3.25%上浮至3.58%。

但也有不少商业银行昨日尚未对存款利率进行上浮。

分析未来银行将逐步实行差异化央行首次准许各银行对存款利率进行不超过10%的上浮,此举意味着今后不管哪家银行存款都是同样利息的现象将成为历史。

“在政策刚刚出来的时候,各家银行可能都会倾向于采取一浮到顶的做法,也就是先给所有的客户1.1倍的利息。

过一段时间后,银行可能会根据自己的需求和市场定位,实行差异化的策略。

例如大额存款可以享受到相对更加优惠的利息。

”成都一国有银行客户经理说。

昨日据媒体报道,南京银行1年期存款利率上浮至基准利率的1.1倍,就设置了存款额度需超过1万元的限制。

部分银行一年期存款利率表较基准利率上浮1.08倍工商银行利率3.5%农业银行利率3.5%建设银行利率3.5%中国银行利率3.5%交通银行利率3.5%邮储银行利率3.5%较基准利率上浮1.1倍成都农商银行利率3.575%南京银行利率3.575%温州银行利率3.575%利率不变渣打银行利率 3.25%光大银行利率 3.25%华夏银行利率3.25%。

历年存款利率表

3.25

3.85

4.20

(单位:年利率%)

(数据来源:央行网站)

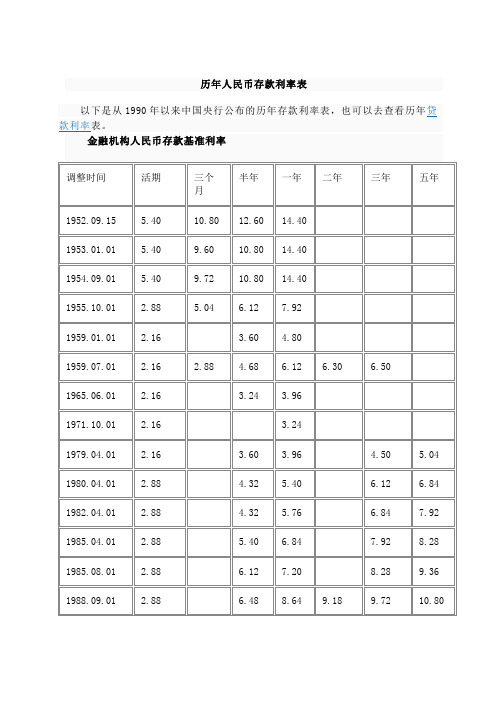

银行利息税变化时间表

利息税始于1950年,当年颁布的《利息所得税条例》规定,对存款利息征收10%(后降为5%)的所得税,1959年利息税停征,1999年11月1日再次恢复征收。

储蓄存款在1999年11月1日前孳生的利息所得,不征收个人所得税;

3.60

3.96

4.50

5.04

1980.04.01

2.88

4.32

5.40

6.12

6.84

1982.04.01

2.88

4.32

5.76

6.84

7.92

1985.04.01

2.88

5.40

6.84

7.92

8.28

1985.08.01

2.88

6.12

7.20

8.28

9.36

1988.09.01

2.88

6.48

8.64

9.18

9.72

10.80

1989.02.01

2.88

9.00

11.34

12.24

13.14

14.94

1989.06.01

2.88

7.56

1990.04.15

2.88

6.30

7.74

10.08

10.98

11.88

13.68

1990.08.21

2.16

4.32

6.48

8.64

9.36

10.08

历年人民币存款利率表

以下是从1990年以来中国央行公布的历年存款利率表,也可以去查看历年贷款利率表。

中国历史银行存款利率表

中国历史银行存款利率表一、1950年代至1970年代:社会主义银行利率体制时期在社会主义银行利率体制时期,中国银行存款利率主要由国家政策确定。

此时的银行利率比较统一,大体分为两类:人民银行公布的基准利率和国有商业银行所执行的利率。

1. 基准利率在这一时期,中国的基准利率主要分为两类:公民储蓄存款利率和单位储蓄存款利率。

对于公民储蓄存款利率,其利率水平与存款期限正相关,大体上呈现递增的趋势。

以定期存款为例,其利率按以下方式浮动:- 1年期定期存款:年利率在2.5%至3%之间;- 3年期定期存款:年利率在3.5%至4%之间;- 5年期定期存款:年利率在4%至5%之间。

对于单位储蓄存款利率,其利率较公民储蓄存款略高。

具体的利率水平与存款期限正相关,例如:- 1年期定期存款:年利率在3%至3.5%之间;- 3年期定期存款:年利率在4%至4.5%之间;- 5年期定期存款:年利率在4.5%至5.5%之间。

2. 国有商业银行执行利率在社会主义银行利率体制时期,中国国有商业银行根据国家政策制定的基准利率,执行着与公民储蓄存款及单位储蓄存款相对应的利率水平,与基准利率相差较小。

二、1980年代至今:市场化利率体制时期从1980年代开始,中国逐渐转向市场化经济,银行存款利率也开始向市场化方向发展。

市场化利率体制下,银行存款利率主要由市场供求关系决定,国家政策和央行调控则起到引导和干预的作用。

1. 存款利率浮动范围扩大与社会主义银行利率体制时期相比,市场化利率体制下的存款利率浮动范围更大。

在这一时期,存款利率的浮动范围基本分为以下几类:活期存款利率、定期存款利率、大额存单利率和个人住房公积金利率。

- 活期存款利率:市场上竞争激烈,利率一般低于其他存款类型。

大多数商业银行的活期存款利率在0.35%至0.5%之间浮动。

- 定期存款利率:根据市场供求情况及各自经营策略不同,商业银行的定期存款利率浮动范围较大。

以定期存款为例,其利率按以下方式浮动:- 1年期定期存款:年利率在1.5%至3%之间;- 3年期定期存款:年利率在2.5%至4.5%之间;- 5年期定期存款:年利率在3%至5.5%之间。

历年存款利率表

单位:年息% 序号 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 调整执行日期 年 1982 1985 1985 1988 1989 1989 1990 1990 1991 1991 1993 1993 1993 1993 1996 1996 1997 1998 月 4 4 8 9 2 6 4 8 4 7 3 5 7 7 5 8 10 3 日 1 1 1 1 1 1 15 21 21 1 1 15 1 11 1 23 23 25 1.80 2.16 3.15 2.97 1.98 1.71 1.44 6.66 4.86 3.33 2.88 2.88 9.00 7.20 5.40 4.14 4.14 10.98 9.18 7.47 5.67 5.22 11.70 9.90 7.92 5.94 5.58 12.24 10.80 8.28 6.21 6.21 13.86 12.06 9.00 6.66 6.66 17.10 取消 取消 取消 取消 活期 2.88 2.88 2.88 2.88 2.88 2.88 2.88 2.16 2.16 1.80 《储蓄管理条例》实施,以后按原定存款利率计算 4.86 7.20 9.18 9.90 10.80 12.06 14.58 按一年期 以内(含一 年)整存整 取同档次 利率打六 折 7.56 6.30 4.32 3.24 7.74 6.48 5.40 10.08 8.64 7.56 10.98 9.36 7.92 11.88 10.08 8.28 13.69 11.52 9.00 16.20 13.68 10.08 定 期 整 存 整 取 三个月 半年 4.32 5.40 6.12 6.48 9.00 一年 5.76 6.84 7.20 8.64 11.34 9.18 12.24 二年 三年 6.84 7.92 8.28 9.72 13.14 五年 7.92 8.28 9.36 10.80 14.94 八年 9.00 9.00 10.44 12.42 17.64 定活两便 利息税