全国各大生物制品单位及所控浆站情况一览表

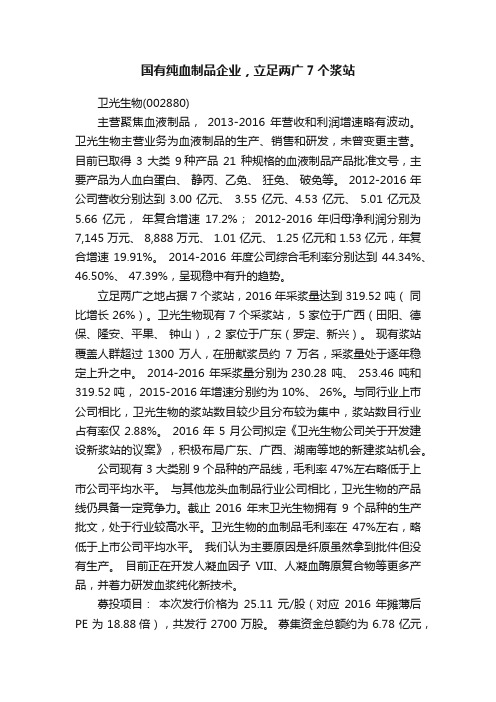

国有纯血制品企业,立足两广7个浆站

国有纯血制品企业,立足两广7个浆站卫光生物(002880)主营聚焦血液制品,2013-2016 年营收和利润增速略有波动。

卫光生物主营业务为血液制品的生产、销售和研发,未曾变更主营。

目前已取得3 大类9种产品21 种规格的血液制品产品批准文号,主要产品为人血白蛋白、静丙、乙免、狂免、破免等。

2012-2016 年公司营收分别达到 3.00 亿元、 3.55 亿元、4.53 亿元、 5.01 亿元及5.66 亿元,年复合增速17.2%;2012-2016 年归母净利润分别为7,145 万元、 8,888 万元、 1.01 亿元、 1.25 亿元和 1.53 亿元,年复合增速 19.91%。

2014-2016 年度公司综合毛利率分别达到 44.34%、46.50%、 47.39%,呈现稳中有升的趋势。

立足两广之地占据 7 个浆站,2016 年采浆量达到 319.52 吨(同比增长 26%)。

卫光生物现有 7 个采浆站, 5 家位于广西(田阳、德保、隆安、平果、钟山),2 家位于广东(罗定、新兴)。

现有浆站覆盖人群超过1300 万人,在册献浆员约7 万名,采浆量处于逐年稳定上升之中。

2014-2016 年采浆量分别为230.28 吨、 253.46 吨和319.52 吨, 2015-2016 年增速分别约为 10%、 26%。

与同行业上市公司相比,卫光生物的浆站数目较少且分布较为集中,浆站数目行业占有率仅 2.88%。

2016 年 5 月公司拟定《卫光生物公司关于开发建设新浆站的议案》,积极布局广东、广西、湖南等地的新建浆站机会。

公司现有 3 大类别 9 个品种的产品线,毛利率 47%左右略低于上市公司平均水平。

与其他龙头血制品行业公司相比,卫光生物的产品线仍具备一定竞争力。

截止2016 年末卫光生物拥有9 个品种的生产批文,处于行业较高水平。

卫光生物的血制品毛利率在47%左右,略低于上市公司平均水平。

中国动物疫苗及兽用生物制品生产企业名录

中国兽用生物制品生产企业名录河北省:2唐山怡安生物工程有限公司(唯一专注于宠物疫苗研发、销售)瑞普(保定)生物药业有限公司上海市:5上海海利生物生物药品有限公司申联生物医药(上海)有限公司上海优耐特生物医药有限公司上海佳牧生物制品有限公司北京市:4乾元浩生物股份有限公司北京兽医生物药品厂北京翎羽禽病防治技术开发有限公司北京信得威特科技有限公司山东省:9山东滨州沃华生物工程有限公司山东绿都生物科技有限公司青岛澳兰百特生物工程有限公司青岛宝依特生物制药有限公司齐鲁动物保健品有限公司青岛易邦生物工程有限公司山东滨州华宏生物制品有限责任公司山东泰丰生物制品有限公司山东信得科技股份有限公司河南省:5乾元浩生物股份有限公司郑州生物药普莱柯生物工程股份有限公司河南省宝依特生物技术有限公司郑州康沃生物技术有限公司鹤壁神康生物制品有限公司江苏省:7乾元浩生物股份有限公司南京生物药长南京天邦生物科技有限公司南京梅里亚动物保健有限公司扬州威克生物工程有限公司扬州优邦生物制药有限公司江苏南农高科技股份有限公司常州同泰生物药业科技有限公司四川省:7中牧实业股份有限公司成都药械厂四川华神兽用生物制品有限公司四川华派生物制药有限公司成都天邦生物制品有限公司成都精华生物制品有限公司成都川宏生物科技有限公司四川绵阳宝莱生物药业有限公司甘肃省:3中牧实业股份有限公司兰州生物药厂中农威特生物科技股份有限公司中国农业科学院兰州兽医研究所江西省:2中牧实业股份有限公司江西生物药厂九江博美莱生物制品有限公司梅里亚动物保健有限公司陕西省:1杨凌绿方生物工程有限公司云南省:2云南生物制药有限公司乾元浩生物股份有限公司保山生物药厂广西自治区:3广西丽原生物股份有限公司广西壮族自治区生物制品厂广西生物制品厂广东省:5广州市华南农大生物药品有限公司广东永顺生物制药有限公司广东大华农动物保健品股份有限公司肇庆大华农生物药品有限公司佛山市正典生物技术有限公司湖北省:3武汉中博生物股份有限公司湖北精牧兽医技术开发有限公司武汉科前动物生物制品有限责任公司浙江省:2浙江诺倍威生物技术有限公司杭州荐量兽用生物制品有限公司福建省:1福州大北农生物技术有限公司黑龙江省:4哈药集团生物疫苗有限公司(黑龙江省生物制品一厂)哈尔滨维科生物技术开发公司哈尔滨维远生物工程有限公司黑龙江化血研生物技术有限公司吉林省:5吉林正业生物制品股份有限公司吉林元亨生物技术有限公司吉林特研生物技术有限责任公司吉林省五星动物保健药厂吉林辉瑞国原动物保健品公司山西省:2山西海森生物制品有限公司山西隆克尔生物制药有限公司湖南省:2湖南中岸生物药业有限公司湖南亚华种业股份有限公司生物药厂辽宁省:1辽宁益康生物制品有限公司天津市:3天津瑞普高科生物药业有限公司天津市牧瑞生物技术有限公司天津中升挑战生物工程有限公司内蒙古自治区:2金宇保灵生物药品有限公司内蒙古必威安泰生物科技有限公司赤峰博恩药业有限公司新疆自治区:1新疆天康畜牧生物技术股份有限公司青海省:1青海生物药品厂重庆市:2重庆永健生物技术有限责任公司重庆澳龙生物制品有限公司西藏自治区:1西藏自治区兽医生物药品制造厂即将投产和在建单位有:1华威特(江苏)生物科技有限公司2北京科牧丰生物制药有限公司3吉林曙光生物技术有限责任公司4安徽东方帝维生物制品股份有限公司。

2013年全国通过新修订GMP药企详细情况表

天津市北辰区普济河东道2号(天士力 2013.05.30 2018.05.29 现代中药城)

2

天津 省市

序 号

14

证书编号

企业名称

地址

认证范围

天津巿西青经济开发区赛达国际工业 城D12-2座

认证日期

有效期至

TJ20130015

灵北制药(天津)有限公 进口药品分包装(片剂) 司

2013.06.18 2018.06.17

华北制药河北华民药业有 限责任公司 HE20110002 石药集团欧意药业有限公 司 HE20110003 华北制药股份有限公司 HE20110004

片剂、胶囊剂、颗粒剂(均为头孢菌素 2011.08.10 类) 片剂 胶囊剂、片剂、口服溶液剂 (均为抗 肿瘤类) 2011.09.05 2011.09.02 2011.09.29 2011.11.23 2011.11.23 2011.11.23 2011.11.23 2011.11.23

6

1、北京市昌平区东三旗北八仙 北京同仁堂股份有限公司 庄;2、北京市平谷区黄松峪乡。 BJ20110007 散剂(含外用、含中药前处理)。 同仁堂制药厂 (中药前处理地址:北京市通州 区宋庄镇翟里村) BJ20110008 北京以岭药业有限公司 TJ20110001 天津田边制药有限公司 TJ20110002 北京中关村科技园区大兴生物医 颗粒剂,硬胶囊剂。 药产业基地天富街17号 片剂、硬胶囊剂、颗粒剂、进口 天津市西青经济开发区 分包装(冻干粉针剂)

石家庄经济技术开发区扬子路88 片剂、胶囊剂(八车间) 2011.11.23 号 石家庄经济技术开发区扬子路88 片剂(头孢菌素类)、胶囊剂(头孢菌素 2011.11.23 号 类)(九车间) 2012.01.19 2012.01.19

全国疫苗主要企业

全国疫苗主要企业

北京天坛生物制品股份有限公司大连高新生物制药有限公司

北京科兴生物制品有限公司苏州华兰生物制品有限公司

上海生物制品研究所海王英特龙生物技术股份有限公司长春生物制品研究所辽宁益康生物制品有限公司

兰州生物制品研究所北京绿竹

昆明生物制品研究所天津天士力金纳

成都生物制品研究所大连汉信

云南沃森生物技术有限公司辽宁成大

长春长生生物科技股份有限公司辽宁依生

江苏延申生物科技股份有限公司江苏罗毅(无锡)生物技术

浙江天元生物药业股份有限公司长春百克生物技术

浙江普康生物药业有限公司吉林祈健

浙江荣安生物吉林亚泰

浙江卫信生物吉林迈生

安徽同路生物上海联合赛尔

绿十字制药上海葛兰素史克生物制品有限公司重庆康卫生物科技有限公司(芜湖)上海泽润生物

大连雅利峰生物制药有限公司深圳康泰

广州诺顿沈阳百奥生物技术有限责任公司

上海荣盛生物药业有限公司沈阳安迪生物高科技公司

成都欧林生物科技股份有限公司北京华尔盾生物技术有限公司

厦门万泰沧海生物技术有限公司施耐克江苏生物制药有限公司

山东恒业生物技术有限公司江苏全益生物科技股份有限公司

长春卫尔赛生物药业有限公司郑州亚泰生物制药有限公司

玉溪沃森生物技术有限公司成都康华生物制品有限公司

鑫科贤(北京)生物技术有限公司福尔生物制药股份有限公司

北京民海生物科技有限公司广州诺诚生物制品股份有限公司

北京祥瑞生物制品有限公司成都信立邦生物制药有限公司

威世药业(如皋)有限公司华北制药金坦生物技术股份有限公司安徽龙科马生物制药有限责任公司深圳市源兴生物医药科技有限公司北京华尔盾生物技术有限公司河南普新生物工程有限公司。

血液制品企业及浆站分布统计

湖北当阳 湖北罗田 湖北恩施 湖北赤壁

湖南新化 湖南临武 湖南汉寿 湖南宁远

湖南屈原

湖南桃江 安徽怀远 安徽毛集 安徽宁国 安徽寿县 安徽砀山

安徽叶集

新疆吉木萨尔 新疆疏勒 新疆策勒 新疆新和 新疆泽普 新疆伽师 新疆和硕

新疆呼图壁

27

河北华凯生物技术联合 有限公司

人血白蛋白 人免疫球蛋白 静脉注射用人免疫球蛋白

山东郓城县 广东齐河安泰 河北兴隆县 河北大名县 河北承德市 河北邯郸市 广西防城 广西环江

新疆新和

贵州泰邦生物制品有限

16

公司(原贵阳黔峰生 物,泰邦生物控股)

(2)

人血白蛋白 静注人免疫球蛋白(pH4责任公司 (江西博雅

收购)2

静注人免疫球蛋白(pH4) 人血白蛋白

广东汕头濠江 广东紫云县 广东清新县

20

上海新兴医药股份有限 公司 (4)

人血白蛋白 静注人免疫球蛋白(pH4)

21

深圳市卫光生物制品股 份有限公司 (7)

狂犬病人免疫球蛋白 人血白蛋白

静注人免疫球蛋白(pH4)

湖南怀化 江西余干 浙江三门 福建将乐

广东罗定 广东新兴 广东信宜 广东德庆 广东郁南 广东云安

人血白蛋白 静注丙种球蛋白 人纤维蛋白原

乙肝特免 破伤风特免 人凝血因子Ⅷ

26

新疆德源生物工程有限 公司 (8)

人血白蛋白 免疫球蛋白

凝血因子

广东长安 广东韶关武江 广东中山市小榄镇

广东海丰县 广东普宁 广东汕头潮南区 广东佛山南海区

广东和平县 广东佛冈县 广东揭阳市 广东惠东县 广东揭西县 广东唐夏丹

32

辽阳嘉德血液制品有限 公司

静注人免疫球蛋白 人血白蛋白

单采血浆站执业登记申请表

河北省单采血浆站执业登记

申请书

申请单位(盖章)

法定代表人(签名)

设置浆站血液制品生产单位名称

申请日期:年月日

填表人:

填表要求

1、此表用于《单采血浆许可证》的申请。

2、本申请表除法定代表人签字(钢笔或签字笔)、申请单位签章外,其他项目一律打印,不得手写,不得空项。

3、表内空格若不够,可附加页,需说明清楚。

4、所有材料应用A4规格纸张反正面打印或复印(中文使用宋体4号字,英文使用12号字,标题使用小2号黑体字)。

5、所有材料一式一份,复印件必须与原件一致并清晰,逐页加盖公章,公章必须与单位名称一致。

一、设置浆站的血液制品生产单位基本情况

二、单采血浆站基本情况

三、人员概况(人)

四、浆站主要仪器设备情况

五、提交文件、材料

六、设置浆站的血液制品生产单位意见

七、设置浆站所在县、市卫生健康行政部门意见。

全国各大生物制品单位及所控浆站情况一览表

单采血浆公司

三九公司

129

单采血浆公司

三九公司

130

临县单采血浆公司

三九公司

省8

131

齐河单采血浆公司

泰邦公司

132

章丘单采血浆公司

泰邦公司

133

郓城单采血浆公司

泰邦公司

134

阳谷单采血浆公司

泰邦公司

135

夏津单采血浆公司

泰邦公司

136

莘县单采血浆公司

天坛公司

137

沂水浆站

泰邦公司

138

宁阳浆站

单采血浆公司

大安公司

149

单采血浆公司

大安公司

150

单采血浆公司

大安公司

151

单采血浆公司

大安公司

8

152

呼图壁单采血浆公司

德源公司

153

和硕单采血浆公司

德源公司

154

策勒单采血浆公司

德源公司

155

伽师单采血浆公司

德源公司

156

泽普单采血浆公司

德源公司

157

疏勒单采血浆公司

德源公司

158

吉姆沙尔单采血浆公司

回天生物制品公司

90

单采血浆公司

回天生物制品公司

省14

91

寿县单采血浆公司

绿十字生物制品公司

92

毛集单采血浆公司

绿十字生物制品公司

93

叶集单采血浆公司

绿十字生物制品公司

94

宁国单采血浆公司

绿十字生物制品公司

95

怀远单采血浆公司

绿十字生物制品公司

96

砀山单采血浆公司

血液制品行业企业

中国血液制品行业概况一、概述血液制品行业是国家严格监管的行业,具有较高的门槛。

从2001年开始,国家不再审批新的血液制品生产企业,并只允许进口人血白蛋白、重组凝血因子VIII、凝血因子VIIa等。

2011年国内市场规模预计达到120亿元,近几年保持近20%的增速。

由于产品价格提高及新产品增多,行业增长略快于投浆量15%左右的增速。

二国内企业概况:表1为通过GMP认证血液制品企业目录,有31家。

其中天坛生物制品股份有限公司、北京生物制品研究和长春生物制品研究所均以疫苗为主要产品,较少涉及血液制,这与中生集团内部调控,避免同业竞争有关;三九集团湛江双林药业后经过股权变动目前由振兴生化控股,更名为广东双林生物制药有限公司;海口圣宝生物制品有限公司、北生药业柳州生物制品公司、华兰生物工程(苏州)有限公司在GMP到期后均未通过认证,未在产;河北大安制药有限公司目前尚未有品种通过GMP认证,未在产。

浙江海康生物制品有限公司于2011年通过了GMP换证工作,目前在进行品种的申报生产工作,未在产。

目前在进行生产的血液制品企业合计22家。

表一按照地域进行排列序号所在地公司名称证书编号开始日期结束日期1安徽绿十字(中国)制品有限公司L52942010.06.022015.06.01 2同路生物制药有限公司K49272009.07.012014.06.305甘肃兰州生物制品研究所K4980 2009.08.182014.08.177广东双林生物制药有限公司K47792009.02.022014.02.01 8深圳市卫武光明生物制品有限公司K50162009.09.182014.09.17 9广东卫伦生物制药有限公司K4929 2009.07.012014.06.3012贵州贵阳黔峰生物制品有限责任公司K50122009.09.022014.09.0114河南郑州邦和生物制品有限公司K49652009.08.182014.08.17 15华兰生物股份有限公司K47852009.02.022014.02.0116黑龙江哈尔滨派斯菲科生物工程药物股份有限公司K49812009.08.182014.08.0717湖北武汉中原瑞德生物制品有限责任公司K51122009.11.302014.11.29 18武汉生物制品研究所CN20110004 2011.09.092016.09.08 19湖南湖南紫光古汉南岳制药有限公司L52352010.03.152015.03.14 20江西江西博雅生物制药股份有限公司K51482010.01.072015.01.06 21上海上海生物制品研究所M0074 2011.01.012016.12.21 22上海莱士股份有限公司K49112009.06.162014.06.15 23上海新兴医药股份有限公司H4059 2011.08.222013.12.31 24山东山东泰邦生物制品有限公司J46732008.08.062013.08.05 25山西山西康宝生物制品股份有限公司L52782010.04.292015.04.28 26四川四川远大蜀阳药业股份有限公司K4912 2009.06.162014.06.15 27成都蓉生药业有限责任公司CN201200022012.02.192017.02.18 28陕西西安回天血液制品有限责任公司陕H39342011.07.172013.12.31表二企业基本信息(按照企业类型排列)三:企业分析1.华兰生物股份有限公司于深圳证券交易所上市,股票简称:华兰生物,股票代码:002007。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

天坛公司

128

单采血浆公司

三九公司

129

单采血浆公司

三九公司

130

临县单采血浆公司

三九公司

山东省8

131

齐河单采血浆公司

泰邦公司

132

章丘单采血浆公司

泰邦公司

133

郓城单采血浆公司

泰邦公司

134

阳谷单采血浆公司

泰邦公司

135

夏津单采血浆公司

泰邦公司

136

莘县单采血浆公司

天坛公司

137

43

大化单采血浆公司

上海莱士公司

44

全州单采血浆公司

上海莱士公司

45

巴马单采血浆公司

上海莱士公司

46

武鸣单采血浆公司

上海莱士公司

广东省3

47

新兴单采血浆公司

深圳光明生物制品公司

48

罗定单采血浆公司

深圳光明生物制品公司

49

坪石单采血浆公司

同路公司

四川省23

50

什邡单采血浆公司

蓉生公司

51

杨家单采血浆公司

蓉生公司

63

都江堰单采血浆公司

蓉生公司

64

高县单采血浆公司

蓉生公司

65

罗江单采血浆公司

蓉生公司

66

南江单采血浆公司

蓉生公司

67

通江单采血浆公司

蓉生公司

68

安岳单采血浆公司

蓉生公司

69

渠县单采血浆公司

蓉生公司

70

旺苍单采血浆公司

蜀阳集团

71

岳池单采血浆公司

博雅公司

72

剑阁单采血浆公司

蜀阳集团

湖北省7

73

临汾单采血浆公司

康宝公司

118

夏县单采血浆公司

康宝公司

119

稷山单采血浆公司

康宝公司

120

原平单采血浆公司

康宝公司

121

五台单采血浆公司

康宝公司

122

长子单采血浆公司

康宝公司

123

襄垣单采血浆公司

康宝公司

124

太谷单采血浆公司

康宝公司

125

忻州单采血浆公司

天坛公司

126

山阴单采血浆公司

天坛公司

127

同路公司

100

五河单采血浆公司

同路公司

101

旌德单采血浆公司

同路公司

102

灵碧单采血浆公司

上海莱士公司

103

舒城单采血浆公司

同路公司

104

宣城单采血浆公司

同路公司

江西省10

105

金溪单采血浆公司

江西博雅生物制品公司

106

贵溪单采血浆公司

河南中泰公司

107

南城单采血浆公司

江西博雅生物制品公司

108

余干单采血浆公司

上海莱士公司

83

临武单采血浆公司

紫光古汉南岳

84

怀化单采血浆公司

上海新兴公司

85

汉寿单采血浆公司

紫光古汉南岳

86

醴陵单采血浆公司

郑州邦和公司

陕西省4

87

兴平单采血浆公司

上海莱士公司

88

富平单采血浆公司

西安回天生物制品公司

89

白水单采血浆公司

西安回天生物制品公司

90

安康单采血浆公司

西安回天生物制品公司

山东沂水浆站

山东泰邦公司

138

山东宁阳浆站

山东泰邦公司

黑龙江省8

139

宾县单采血浆公司

哈世亨公司

140

东海单采血浆公司

哈世亨公司

141

拉林单采血浆公司

哈世亨公司

142

明水单采血浆公司

哈世亨公司

143

勃利单采血浆公司

哈世亨公司

144

伊春单采血浆公司

哈世亨公司

145

四方台单采血浆公司

哈世亨公司

146

海伦单采血浆公司

黔峰生物制品公司

6

三穗单采血浆公司

黔峰生物制品公司

7

黄平单采血浆公司

黔峰生物制品公司

8

施秉单采血浆公司

拟定河南中泰公司

9

龙里单采血浆公司

华兰公司

10

独山单采血浆公司

华兰公司

11

长顺单采血浆公司

华兰公司

12

惠水单采血浆公司

华兰公司

13

罗甸单采血浆公司

华兰公司

14

翁安单采血浆公司

华兰公司

15

息峰单采血浆公司

33

信都单采血浆公司

华兰公司

34

都安单采血浆公司

华兰公司

35

陆川单采血浆公司

华兰公司

36

防城单采血浆公司

山东泰邦公司

37

环江单采血浆公司

山东泰邦公司

38

博白单采血浆公司

华兰公司

39

上林单采血浆公司

郑州邦和公司

40

荔浦单采血浆公司

广东丹霞公司

41

马山单采血浆公司

上海莱士公司

42

大新单采血浆公司

上海莱士公司

湛江三九双林生物制品公司

26

宜州单采血浆公司

湛江三九双林生物制品公司

27

扶绥单采血浆公司

湛江三九双林生物制品公司

28

德保单采血浆公司

深圳光明生物制品公司

29

平果单采血浆公司

深圳光明生物制品公司

30

钟山单采血浆公司

深圳光明生物制品公司

31

隆安单采血浆公司

深圳光明生物制品公司

32

田阳单采血浆公司

深圳光明生物制品公司

郧县单采血浆公司

武汉瑞德生物制品

74

罗田单采血浆公司

武汉瑞德生物பைடு நூலகம்品

75

坚利单采血浆公司

武汉生研所

76

恩施单采血浆公司

武汉生研所

77

松资单采血浆公司

武汉生研所

78

云梦单采血浆公司

武汉生研所

79

武穴单采血浆公司

武汉生研所

湖南省8

80

君山单采血浆公司

武汉生研所

81

屈原单采血浆公司

紫光古汉南岳公司

82

石门单采血浆公司

全国各大生物制品单位及所控浆站情况一览表

全国各省市、自治区各单采血浆公司及其所归属的生物制品单位一览表

省份

序号

采浆公司名称

所属生物制品单位

贵州省4

1

威宁单采血浆公司

黔峰生物制品公司

2

普定单采血浆公司

黔峰生物制品公司

3

镇远单采血浆公司

黔峰生物制品公司

4

丹寨单采血浆公司

黔峰生物制品公司

5

纳雍单采血浆公司

安徽省14

91

寿县单采血浆公司

绿十字生物制品公司

92

毛集单采血浆公司

绿十字生物制品公司

93

叶集单采血浆公司

绿十字生物制品公司

94

宁国单采血浆公司

绿十字生物制品公司

95

怀远单采血浆公司

绿十字生物制品公司

96

砀山单采血浆公司

绿十字生物制品公司

97

宿松单采血浆公司

同路公司

98

南陵单采血浆公司

同路公司

99

庐江单采血浆公司

哈世亨公司

河北省4

147

张家口单采血浆公司

河北大安公司

148

保定单采血浆公司

河北大安公司

149

沧州单采血浆公司

河北大安公司

蜀阳集团

52

广汉单采血浆公司

蜀阳集团

53

开县单采血浆公司

蜀阳集团

54

资中单采血浆公司

蜀阳集团

55

安县单采血浆公司

蜀阳集团

56

丹棱单采血浆公司

蜀阳集团

57

长宁单采血浆公司

蜀阳集团

58

三台单采血浆公司

蜀阳集团

59

中江单采血浆公司

蓉生公司

60

仁寿单采血浆公司

蓉生公司

61

简阳单采血浆公司

蓉生公司

62

金堂单采血浆公司

上海所

16

开阳单采血浆公司

上海所

17

普安单采血浆公司

上海所

18

望漠单采血浆公司

上海所

19

晴隆单采血浆公司

上海所

20

紫云单采血浆公司

汕头卫伦

广西

壮族自治区26

21

融安单采血浆公司

蜀阳集团

22

贵平单采血浆公司

蜀阳集团

23

平南单采血浆公司

蜀阳集团

24

武宣单采血浆公司

湛江三九双林生物制品公司

25

罗城单采血浆公司

上海新兴公司

109

南康单采血浆公司

江西博雅生物制品公司

110

崇仁单采血浆公司

江西博雅生物制品公司

111

分宜单采血浆公司

河南中泰公司

112

宜春单采血浆公司

上海所

113

上饶单采血浆公司

上海所

114

石城单采血浆公司

上海所

内蒙2

115

商都单采血浆公司

同路公司

116

乌南札旗单采血浆公司

同路公司

山西省13

117