贵州茅台酒股份有限公司2019年财务报表分析

贵州茅台财务分析报告

贵州茅台财务分析报告茅台酒产于中国西南贵州省仁怀市茅台镇,下面整理了有关贵州茅台财务分析报告,供大家参考!贵州茅台财务分析报告(一)资产负债表的科目分析分析一个上市公司的资产负债表,我们主要从应收票据、应收账款、其他应收款、预付账款、存货、固定资产、投资性房地产、在建工程、无形资产、商誉、长期待摊费用、交易性金融资产、可供出售金融资产、长期股权投资、资产减值准备、短期借款、长期借款、应付票据、应付账款、预收账款来分析。

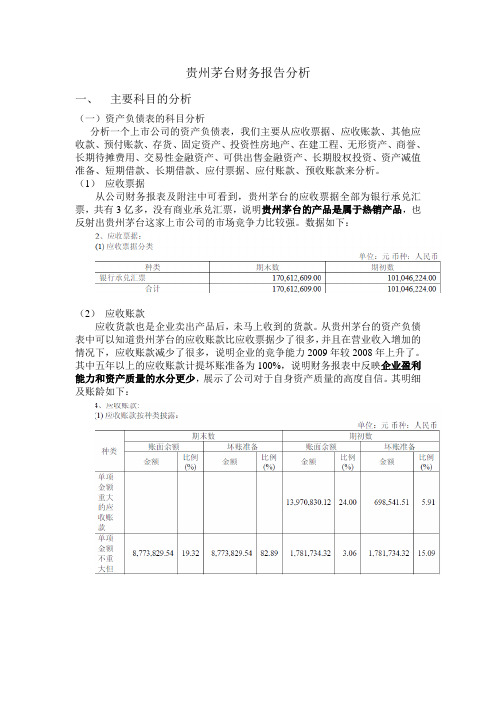

应收票据从公司财务报表及附注中可看到,贵州茅台的应收票据全部为银行承兑汇票,共有3亿多,没有商业承兑汇票,说明贵州茅台的产品是属于热销产品,也反射出贵州茅台这家上市公司的市场竞争力比较强。

数据如下:应收账款应收货款也是企业卖出产品后,未马上收到的货款。

从贵州茅台的资产负债表中可以知道贵州茅台的应收账款比应收票据少了很多,并且在营业收入增加的情况下,应收账款减少了很多,说明企业的竞争能力2009年较2008年上升了。

其中五年以上的应收账款计提坏账准备为100%,说明财务报表中反映企业盈利能力和资产质量的水分更少,展示了公司对于自身资产质量的高度自信。

其明细及账龄如下:其他应收款从贵州茅台07、08年的资产负债表中可看出,其他应收款2008年较07年减少了75%左右,且从其他应收款附注中可以看出,贵州茅台的其他应收款账龄主要是3到4年的,占全部其他应收款的91.31%,说明公司从05、06年开始其他应收款的数额极少,即公司经营越来越规范、主业突出、业绩优良。

其数据如下:预付账款从资产负债表中可知,08年的预付账款较之07年的预付账款增加了一亿多,且占流动资产的比例还蛮大,从预付账款明细表中可看出,一年以内的预付账款占60.1%,结合08年金融危机下的经济环境,贵州茅台的预付账款增加可能是为了保障原材料来源及降低成本,而增加预付账款的。

数据如下:存货存货是在日常生产经营过程中持有以待出售,或仍然处在生产过程,或者在生产或提供劳务过程中将耗用的材料及物品等。

贵州茅台财务报告分析

贵州茅台财务报告分析一、主要科目的分析(一)资产负债表的科目分析分析一个上市公司的资产负债表,我们主要从应收票据、应收账款、其他应收款、预付账款、存货、固定资产、投资性房地产、在建工程、无形资产、商誉、长期待摊费用、交易性金融资产、可供出售金融资产、长期股权投资、资产减值准备、短期借款、长期借款、应付票据、应付账款、预收账款来分析。

(1)应收票据从公司财务报表及附注中可看到,贵州茅台的应收票据全部为银行承兑汇票,共有3亿多,没有商业承兑汇票,说明贵州茅台的产品是属于热销产品,也反射出贵州茅台这家上市公司的市场竞争力比较强。

数据如下:(2)应收账款应收货款也是企业卖出产品后,未马上收到的货款。

从贵州茅台的资产负债表中可以知道贵州茅台的应收账款比应收票据少了很多,并且在营业收入增加的情况下,应收账款减少了很多,说明企业的竞争能力2009年较2008年上升了。

其中五年以上的应收账款计提坏账准备为100%,说明财务报表中反映企业盈利能力和资产质量的水分更少,展示了公司对于自身资产质量的高度自信。

其明细及账龄如下:(3)其他应收款从贵州茅台07、08年的资产负债表中可看出,其他应收款2008年较07年减少了75%左右,且从其他应收款附注中可以看出,贵州茅台的其他应收款账龄主要是3到4年的,占全部其他应收款的91.31%,说明公司从05、06年开始其他应收款的数额极少,即公司经营越来越规范、主业突出、业绩优良。

其数据如下:(4)预付账款从资产负债表中可知,08年的预付账款较之07年的预付账款增加了一亿多,且占流动资产的比例还蛮大,从预付账款明细表中可看出,一年以内的预付账款占60.1%,结合08年金融危机下的经济环境,贵州茅台的预付账款增加可能是为了保障原材料来源及降低成本,而增加预付账款的。

数据如下:(5)存货存货是在日常生产经营过程中持有以待出售,或仍然处在生产过程,或者在生产或提供劳务过程中将耗用的材料及物品等。

贵州茅台财务报表分析

工商0993班第一小组黄洁如、林帆帆、陈晓梅、刘利珍、蔡松、孙璐、郭凯强、应孟涛(0994班)贵州茅台资本结构与资产结构分析一、资产负债表整体结构年份2009年2010年2011年负债合计25.89% 27.51% 27.21%所有者权益合计74.11% 72.49% 72.79%资产总计100.00% 100.00% 100.00%简单来看,这3年来贵州茅台的负债与所有者权益比例大概保持在3:7,说明贵州茅台盈利水平相对高和稳定。

资产与权益项目的结构百分比率年份2009年2010年2011年流动资产合计79.19% 79.34% 79.74%非流动资产合计20.81% 20.66% 20.26%流动负债合计25.84% 27.47% 27.16%非流动负债合计0.05% 0.04% 0.05%所有者权益合计74.11% 72.49% 72.79%这3年来,各个项目在资产所占比率没多大的变动,在总资产方面,2009-2011年呈现的是增长趋势,主要是因为09 -10年的负债呈增长的趋势(2011年稍有下降),其增长的速度大于股东权益下降的速度,说明公司近几年财务政策比较稳定,资本结构没有较大的变动,也反映了该公司近几年企业战略没有太大变动。

二、资产结构分析流动资产分析年份2009年2010年2011年货币资金49.28% 50.37% 52.30%存货21.21% 21.78% 20.59%应收账款0.11% 0.00% 0.01%固定资产16.03% 16.38% 15.55%其他13.37% 11.47% 11.55%资产总计100.00% 100.00% 100.00%分析:(1)在该公司的资产结构中,货币资金所占的比率较大且逐年呈增长趋势。

从2009年的49.28%上升到2011年的52.30%,增长的原因可能是由于主营业务的增长导致的大量货币资金的流入。

流动资产的高持有率有利于降低和防范财务风险,避免出现无力清偿短期债务的财务困境。

上市公司财务报表分析——以贵州茅台酒股份有限公司为例

上市公司财务报表分析蔡 信 华侨大学经济与金融学院摘要:本文以贵州茅台酒股份有限公司2017—2019年的年报财务报表为案例,运用比率分析法和趋势分析法分析公司的短期偿债能力、长期偿债能力、营运能力、获利能力和发展能力等财务指标,揭示贵州茅台的财务状况,并分析其未来发展前景,以期对其未来的发展提出建议。

关键词:上市公司;财务报表;分析一、公司概况贵州茅台酒股份有限公司(以下简称“贵州茅台”)成立于1999年,涉足产业包括白酒、保健酒、葡萄酒等,其主导产品贵州茅台酒1915年荣获巴拿马万国博览会金奖,与法国科涅克白兰地、英国苏格兰威士忌一起并称“世界三大(蒸馏)名酒”,是我国大曲酱香型白酒的鼻祖和典型代表,是一张香飘世界的“国家名片”。

贵州茅台于2001年7月31日在上海证券交易所挂牌交易。

立信会计师事务所(特殊普通合伙)和天职国际会计师事务所(特殊普通合伙)分别为贵州茅台2017年度、2018—2019年度财务报告出具了标准无保留意见的审计报告。

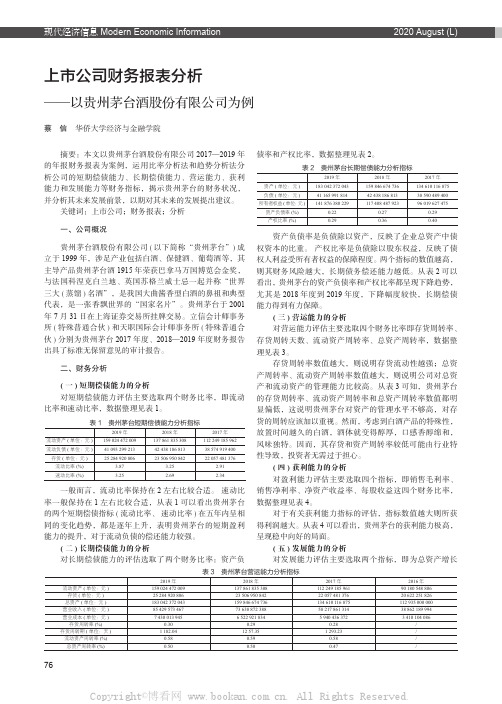

二、财务分析(一)短期偿债能力的分析对短期偿债能力评估主要选取两个财务比率,即流动比率和速动比率,数据整理见表1。

表1 贵州茅台短期偿债能力分析指标2019年2018年2017年流动资产(单位:元)159 024 472 009137 861 835 308112 249 185 962流动负债(单位:元)41 093 299 21342 438 186 81338 574 919 400存货(单位:元)25 284 920 80623 506 950 84222 057 481 376流动比率(%) 3.87 3.25 2.91速动比率(%) 3.25 2.69 2.34一般而言,流动比率保持在2左右比较合适。

速动比率一般保持在1左右比较合适,从表1可以看出贵州茅台的两个短期偿债指标 (流动比率、 速动比率)在五年内呈相同的变化趋势,都是逐年上升,表明贵州茅台的短期盈利能力的提升,对于流动负债的偿还能力较强。

贵州茅台财务报表分析

刘 君

摘 要 :文章运用财务报表 比较分析法中的比率分析法 ,以贵州茅台酒股份有限责任 公司的财务 分析 为例 ,运 用纵 向比较的方法从 贵 州茅台的偿债能力 、营运 能力、盈利能力和发展 能力等进行 了分析。分析结果表明,贵州茅台的偿债 能力指标远 高于行 业的一般水平 、营 运 能力效率很高 、反 映的财务状况很好 ,公司最近几年的发展很快 、盈利能力远远领 先于行 业一般 水平 。 关键词 :财务分析 ;比较分析法;财务状 况;贵 州茅 台

贵州茅台酒股份有 限公司 ( 简称 贵州茅 台)是由中国贵州茅 台酒厂 有 限责公司贵州茅台酒厂技术开发公 司等八家公司共 同发起 ,注册 资本 为一亿八千五百万元 的一家大型 白酒企业 。目前 ,贵州茅 台全方位 跻身 市场 ,占据了高端 白酒市场制高点 ,那 么其财务情况如何 呢?本文 运用 财务报表 比较分析法 中的比率分析法 ,研究 了贵州茅台的资产状 况、经 营成果及现金流量 ,同时运用纵 向比较的方法从 贵州茅 台的偿债能力 、 营运能力 、盈利 能力 、现金股利和股票股利发放等角度对贵州茅 台的财 务情况进行 了具体 的剖析。 贵 州茅 台财 务 状 况 分 析 ( 一)偿债能力分析 流动 比率分析 :从 2 0 0 9年到 2 0 1 2年流动 比率的数据可 以发现贵州 茅台的流动 比率很 高,远高 于一 般水 平 ( 一 般 认为 2 .0是 很 好 的 比 率) ,说明贵州茅台的偿债能力很强。需要注意的是 ,贵州茅 台 2 0 1 1年 的流动 比率 比2 0 1 2年有明显 的增强 ,增 幅达到 2 9 .5 4 % ,主要是 预付 账款 和存货增幅较大,使流动 比率有了很 大的提高 ,偿债能力增强。 速动 比率分析 :从 2 0 1 1年到 2 0 1 2年 ,速动资产 的比率提高 了 2 8 . 0 4 % 。从资产负债表 中可 以看 出 ,主要 由于货 币资金同 比提高 了很 多 , 致使速动 比率变化很大 ,偿债能力提升迅速 。 资产负债率分析 :从 2 0 0 9 年到 2 0 1 2 年 ,公 司的资产负债率远低 于 行业平均水 平 ,长期偿债能力较为安全 。尤其是 l 】 年到 1 2年 ,资产 负 债率下降了 5 个百分点 ,降幅较大 ,主要原因是流动资产 的迅速增加 。 ( 二) 营运能力分析 应收账款周转率分析 :从 o 9年开始应 收账款周转率 次数开始上升 , 周转天数开始下降 ,应收账款的偿还 压力加大 。O 9年相 比 1 0年周转天 数 下降 了 6 6 .3 % ,而 l O年相 比 1 1年周转天数更 是下降 了 9 1 .6 6 %, 但 1 2 年比1 1 年却 上升 了 3 6 6 .6 7 %。在利 润增 长方 面 ,1 0年增 长 了 1 7 .1 3 % ,1 1 年增长 了7 3 .4 8 % ,1 2年增长 了 5 1 .8 6 %。从增 长的数 据可 以发现 ,应收转款周 转率在 1 0年下降 的主要原 因是 应收账款 的数 量大大减少 ,因此实际是增速放缓所致 ,而不是管理效率有所 增加 ;在 1 1年 ,是由于营业 收入 同 比大 量增加 ,而应 收账款 的量没有 同 比增 加 致使周转率大量提升;在 1 2年 由于增长率继续 保持较快 增长 ,但是 应

贵州茅台酒股份有限公司审计报告及财务报表

贵州茅台酒股份有限公司审计报告及财务报表贵州茅台酒股份有限公司(下称〃贵州茅台〃)是中国最大的白酒生产商之一,也是中国A股市场的龙头企业之一。

以下为其2019年度财务报表及审计报告的详细解读。

一、审计报告根据财务报表审计的证据,审计师认为,贵州茅台2019年度财务报表的全部陈述得到充分支持,并且在所有相应的方面均符合中国财务报告准则的规定,审计师自2023年3月30日起签发了无保留意见的审计报告。

审计报告表明,贵州茅台在2019年取得了良好的业绩,其营业收入、净利润等关键财务指标继续保持增长态势。

二、财务报表1.经营状况2019年,贵州茅台实现营业收入858.75亿元,同比增长17.2%,实现净利润416.58亿元,同比增长16.1%o其中,公司销售增长主要得益于市场需求增加、产品结构升级和渠道建设的持续推进。

产品结构升级主要是指贵州茅台实行年度产品升级策略,推出高档白酒和〃茅台迎宾酒〃。

2.资产负债状况截至2019年12月31日,贵州茅台总资产3524.80亿元,较上年增长13.2%o该公司总负债1138.52亿元,同比增长22.4%。

总股本为1,645,701,944股,较2018年末增加389,412,409股,增长31.0%o资本公积金收入为0.00亿元,较上年末减少0.63亿元,资产负债率为32.3%,较上年末增加2.3个百分点。

3.现金流量状况2019年,贵州茅台经营活动产生的现金流量净额为303.72亿元,较上年增长12.8%;投资活动产生的现金流量净额为-40.33亿元,较上年减少51.3%;筹资活动产生的现金流量净额为-202.05亿元,主要是为了解决国内外发行债券所支付的贷款本金、利息及手续费等。

4,股东权益变动2019年,贵州茅台实现归属于上市公司股东的净利润381.64亿元,同比增长16.3%o公司留存收益增加了33.94亿元,归属于股东权益的未分配利润为266.38亿元。

酒品行业财务报表分析以贵州茅台为例

酒品行业财务报表分析以贵州茅台为例一、本文概述本文旨在对贵州茅台这一酒品行业的龙头企业进行财务报表的深入分析。

通过对贵州茅台的财务报表进行深入剖析,我们可以了解到该公司的财务状况、经营成果以及现金流量等关键信息,从而评估其经营策略、市场地位和未来发展趋势。

本文将从贵州茅台的资产负债表、利润表和现金流量表三个方面入手,通过对比分析、趋势分析以及财务比率分析等方法,全面揭示贵州茅台的财务状况和运营绩效。

本文还将结合贵州茅台的行业特点和市场环境,对其财务状况进行解读和评价,以期为投资者、行业分析师以及相关利益相关者提供有价值的参考信息。

二、贵州茅台简介贵州茅台酒是中国著名的白酒之一,以其独特的风味和高档的品质享誉全球。

贵州茅台酒股份有限公司(以下简称“贵州茅台”)是中国白酒行业的领军企业,也是全球最大的蒸馏酒制造商之一。

公司成立于1999年,总部位于贵州省遵义市茅台镇,其前身可追溯到1869年创立的“成义烧房”。

贵州茅台以生产、销售茅台酒及其系列产品为主,同时涉足旅游、金融、生态农业等多个领域。

公司秉承“质量第客户至上”的经营理念,通过不断创新和提升产品质量,赢得了广大消费者的信赖和喜爱。

在财务方面,贵州茅台一直保持着稳健的发展态势。

近年来,随着国内外市场的不断扩大和消费升级的推动,贵州茅台的营业收入和净利润均实现了快速增长。

公司还注重资本运营和风险管理,通过合理的财务规划和投资策略,确保企业持续健康发展。

贵州茅台以其卓越的品牌影响力、优秀的产品质量和稳健的财务状况,成为了中国白酒行业的标杆企业。

未来,随着白酒市场的不断变化和消费者需求的升级,贵州茅台将继续坚持创新驱动、质量为本的发展战略,为全球消费者提供更高品质的产品和服务。

三、贵州茅台财务报表分析贵州茅台,作为中国白酒行业的领军企业,其财务报表不仅反映了公司自身的经营状况,也在一定程度上代表了整个酒品行业的发展趋势。

以下是对贵州茅台财务报表的详细分析。

上市公司贵州茅台的财务分析

上市公司贵州茅台的财务分析摘要:近年来,我国白酒行业受到国家政策和市场环境的影响,白酒行业逐渐进入到改革的深水期。

同时,白酒行业的产能过剩、市场竞争日益加剧等方面的现象交织并存,这些问题,不仅造成了我国白酒市场的虚假繁荣,还将影响着我国白酒行业的健康发展,而作为“国酒”的贵州茅台也在一定程度上受到冲击和影响。

因此,本文以贵州茅台为例,站在财务战略的视角对贵州茅台的主要财务指标进行分析,尤其是对贵州茅台的盈利能力、发展能力、偿债能力和营运能力等多个方面进行全面研究,了解贵州茅台在财务发展中存在的问题,一方面,可以为规范白酒行业发展提供一些建议,引领白酒企业在市场环境中进行发展,另一方面,结合贵州茅台的财务指标,了解贵州茅台的发展状况,对贵州茅台的经营战略进行规划,从而确保贵州茅台健康协调的发展。

关键词:贵州茅台;盈利能力;发展能力;偿债能力;营运能力一、前言鉴于贵州茅台在白酒行业的重要地位,对贵州茅台财务进行分析,可以了解贵州茅台的发展能力和财务风险控制等方面的能力,了解贵州茅台的优势和不足,从而为其他白酒企业提供有价值的思考,对财务报表分析思路提供有益的借鉴。

对贵州茅台的管理者而言,通过财务指标分析,可以对公司盈利能力、发展能力、偿债能力和营运能力等方面进行全面了解,有助于了解当前白酒行业的环境,以便制定出具有针对性的发展战略。

同时,通过对主要财务指标进行分析,可以进一步发现贵州茅台在财务方面的风险,并提出较为科学的解决意见,有助于贵州茅台及时调整战略,切实增强风险抵抗的能力,不断提升贵州茅台在白酒行业的市场份额。

二、贵州茅台财务报表分析研究(一)贵州茅台简介贵州茅台酒股份有限公司(简称:贵州茅台)成立于1999年,经过多年的发展,贵州茅台已经形成较为完善的经营管理体系。

作为国家重点扶持的大型企业之一,其建立了国家级薄酒技术中心,是世界三大名酒之一。

贵州茅台酒是公司的主打品牌,不仅有强大的技术支持,还受到国家政策的保护,而茅台酱香型白酒作为其典型代表,产品类型众多,在国内市场的产品销量已经达到国内市场总额的三成以上;高度茅台酒更是出口到100多个国家和地区。