第三章 生产费用的归集和分配

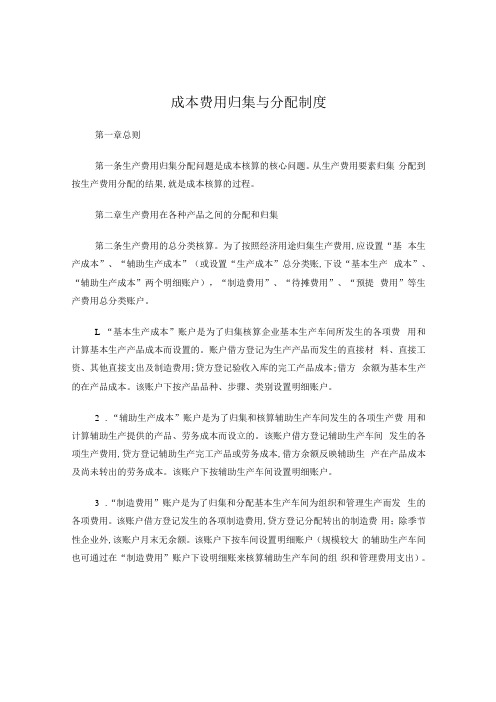

成本费用归集与分配制度

成本费用归集与分配制度第一章总则第一条生产费用归集分配问题是成本核算的核心问题。

从生产费用要素归集分配到按生产费用分配的结果,就是成本核算的过程。

第二章生产费用在各种产品之间的分配和归集第二条生产费用的总分类核算。

为了按照经济用途归集生产费用,应设置“基本生产成本”、“辅助生产成本”(或设置“生产成本”总分类账,下设“基本生产成本”、“辅助生产成本”两个明细账户),“制造费用”、“待摊费用”、“预提费用”等生产费用总分类账户。

L “基本生产成本”账户是为了归集核算企业基本生产车间所发生的各项费用和计算基本生产产品成本而设置的。

账户借方登记为生产产品而发生的直接材料、直接工资、其他直接支出及制造费用;贷方登记验收入库的完工产品成本;借方余额为基本生产的在产品成本。

该账户下按产品品种、步骤、类别设置明细账户。

2.“辅助生产成本”账户是为了归集和核算辅助生产车间发生的各项生产费用和计算辅助生产提供的产品、劳务成本而设立的。

该账户借方登记辅助生产车间发生的各项生产费用,贷方登记辅助生产完工产品或劳务成本,借方余额反映辅助生产在产品成本及尚未转出的劳务成本。

该账户下按辅助生产车间设置明细账户。

3.“制造费用”账户是为了归集和分配基本生产车间为组织和管理生产而发生的各项费用。

该账户借方登记发生的各项制造费用,贷方登记分配转出的制造费用;除季节性企业外,该账户月末无余额。

该账户下按车间设置明细账户(规模较大的辅助生产车间也可通过在“制造费用”账户下设明细账来核算辅助生产车间的组织和管理费用支出)。

4∙ “待摊费用”账户核算已经支付,但应分期推销,计入各月产品成本的费用。

该账户借方登记己发生的待摊费用;贷方登记按月摊销,计入各项产品成本的费用;借方余额为尚未摊销的待摊费用。

该账户下按费用种类设置明细账户。

5.“预提费用”账户核算尚未支付,但应计入本期产品而预先提取的费用。

该账户贷方登记预提的费用;借方登记支付已预提的费用;余额一般在贷方,反映已预提而尚未支付的费用。

3.1各要素费用的分配

医务福利人员的工资

注 提取的福利费 意

应付福利费用 管理费用

目的是增加应付福利的来源

⑵工资费用的分配方法 在计时工 资制下

基本生产车间

只生产一种产品

产品生产工人工资为直接计入费用 直接计入 “基本生产成本” 明细帐的“直接工资”成本项 目

基本生产车间

生产两种或两种以上的产品

产品生产工人的工资为间接计入费用 应按各产品实际生产工 时或定额工时的比例 分配分配计入各产品成本明 细帐的“直接工资”成本项 目。 同上

难 点

分配间接计入费用的 标准主要有三类:

①成果类

例如产品 的重量、体积、

产量、产值等;

例如生产工时、生产工人 的工资、机器工时、原材 料消耗量等; 例如定额消耗量、定额费 用等。

②消耗类

③定额类

2. 对于直接用于 辅助生产的费用

首先

“辅助生产成本”和“制造费用”总帐 然后

转入“基本生产成本”总帐。

(2)分配方法 工时比例法 定额耗用量比例法

耗用外购动力费总额 外购动力 = 费分配率 各种产品耗用生产工时总数 某种产品应分配 该种产品耗用 外购动力 = 的生产工时数× 分配率 的外购动力费

3. 折旧费分配的核算

⑴ 分配程序 折旧费用不单独设成本项目 而是 按照固定资产的使用部门归集 计入 有关费用

采用定额耗用 量比例分配

当各种产品共同 消耗某一种原材 料的情况下:

材料费用 几种产品共耗材料费用总额 = 分 配率 各种产品材料定额消耗量之和 某种产品应 分配负担的 材料费用

该产品的材料 材料费用 = 定额耗用量 × 分配率

例如 某企业8月份生产甲、乙两种产 品,其耗用原材料8000千克,每千 克5.4元,本月产量为甲产品500件, 乙产品400件.单件产品原材料消耗 定额为:甲产品6千克,乙产品5千克, 其材料费用分配结果如下:

成本会计 第三章 费用要素的分配章节练习及答案4.2

第三章费用的归集和分配一、单项选择题1.甲公司采用交互分配法分配辅助生产成本,甲公司有供电和供水两个辅助生产车间,2018年12月份共发生电费30万元,水费10万元,供电车间共提供电量25万度,供水车间提供水量100万立方米,其中供水车间耗用3万度电,供电车间耗用20万立方米水;管理部门耗用5万度电、10万立方米水。

假定不考虑其他因素,则甲公司应确认的管理费用为()万元。

(计算结果保留小数点后两位) DA.5B.6.5C.7D.7.952.甲公司2018年1月份生产产品领用原材料2000千克,计划单位成本为1元,实际单位成本为1.2元;确认生产人员工资5000元,车间管理人员工资1000元。

假定不考虑其他因素,应直接记入“生产成本”科目的金额为()元。

CA.2400B.7000C.7400D.84008.某企业2018年发生生产车间折旧费60万元,车间管理人员工资100万元,车间固定资产折旧费25万元,行政管理部门办公费10万元。

则该企业当年应该记入“制造费用”科目的金额为()万元。

CA.137B.207C.185D.1129.丙公司生产A、B两种产品领用某材料4000千克,单价100元。

本月生产A产品4000件,B产品2000件。

A产品重量为每件12千克,B产品重量为每件26千克,按照产品的重量进行材料成本的分配。

则A产品负担的材料费用为()元。

BA.266666.67B.192000C.208000D.133333.3310.2017年12月份A公司生产甲、乙两种产品共领用某种材料4400千克,每千克20元。

本月投产的甲产品为200件,乙产品为250件。

甲产品的材料消耗定额为每件15千克,乙产品的材料消耗定额为每件10千克,按照材料定额消耗量比例进行材料成本的分配。

下列计算结果中不正确的有()。

AA.材料消耗量分配率为9.78B.甲产品负担的材料费用为48000元C.乙产品负担的材料费用为40000元D.甲、乙产品材料费用合计为88000元12.某制造企业有机修和供电两个辅助生产车间,2018年3月份机修车间待分配费用900万元,提供修理工时是450小时,其中基本生产车间耗用200小时,行政管理部门耗用150小时,供电车间耗用100小时,采用直接分配法,其费用分配率应是()。

会计考试_生产费用在完工产品和在产品之间的归集和分配

第三节 产品成本的归集和分配三、生产费用在完工产品和在产品之间的归集和分配 2 .分配方法( 2)在产品按定额成本计价法。

【例题•单选题】甲产品月初在产品定额工时 360小时,制造费用 1800元;本月投入定额工时780小时,发生制造费用 4156元。

假设本月在产品的每小时制造费用定额为 5.2元,月末在产品定 额工时为 600小时。

若月末在产品成本按定额成本计价法计算,则本月完工的甲产品的制造费用为 ( )元。

A . 2736B . 2773C . 2808D . 2836 【答案】 D【解析】因为月末在产品成本按定额成本计价法计算,所以月末在产品制造费用600=3120(元),完工产品制造费用 =1800+ 4156-3120=2836(元)。

=5.2×( 3)定额比例法。

【例 7-14】某公司 D 产品本月完工产品产量 300个,在产品数量 40个;单位产品消耗定额为: 材料 400千克 /个, 100小时 /个。

单位在产品材料定额 400千克,工时定额 50小时。

有关成本资料如表 7-10所示。

要求按定额比例法计算在产品成本及完工产品成本。

表 7-10 月初在产品成本和本期发生生产成本汇总表 单位:元( 1)计算产品单位消耗量或工时的成本分配率:直接材料=1 360 000÷(400× 300+400× 40) =10直接人工=640 000÷(100× 300+50× 40) =20制造费用=960 000÷(100× 300+50× 40) =30( 2)完工产品成本的计算:直接材料成本=400× 300× 10=1 200 000(元)直接人工成本=100× 300× 20=600 000(元)制造费用=100× 300× 30=900 000(元)完工产品成本合计 2 700 000元。

成本会计 第三章

2.燃料费用的分配

直接用于产品生产的燃料费用,借记“基本生产成本”总 账科目及所属明细账的“直接燃料和动力”成本项目。

直接用于辅助生产的燃料费用,借记“辅助生产成本”总 账科目及所属明细账的“直接燃料和动力”成本项目。

如果基本生产和辅助生产未专设“直接燃料和动力”成本 项目,借记“基本生产成本”、“辅助生产成本”总账科 目及所属明细账有关成本项目(如“直接材料”成本项 目)。

第3章费用在各种产品以及期间费用之间的归集和分配各项要素费用的分配待摊费用和预提费用的归集和分配辅助生产费用的归集和分配制造费用的归集和分配废品损失和停工损失的核算期间费用的核算31各项要素费用的分配要素费用分配概述材料费用的分配外购动力费用的分配职工薪酬的分配固定资产折旧费用的分配利息费用税金其他费用311要素费用分配概述1基本生产车间直接用于产品生产并专设成本项目的各项费用

成本会计 第三章

1

1.原材料费用的分配

某 种 原 材 料 定 额 消 耗 量 = 该 种 产 品 实 际 产 量 单 位 产 品 原 材 料 定 额 消 耗 量 原 材 料 消 耗 量 分 配 率 = 原 材 料 实 际 消 耗 总 量

各 种 产 品 原 材 料 定 额 消 耗 量 之 和 某 种 产 品 应 分 配 的 原 材 料 实 际 消 耗 量 = 该 种 产 品 的 原 材 料 定 额 消 耗 量

贷:低值易耗品——在库低值易耗品 2 800

(2)摊销价值的50%

借:管理费用

1 400

贷:低值易耗品——低值易耗品摊销 1 400

(3)报废以前领用的管理用具

借:原材料

50

管理费用

450

贷:低值易耗品

500

(4)注销报废的管理用具

成本管理会计第三章下

材料进项税额=731+6.8=737.8(元)

借:材料采购

4,425

应交税费

737.8

贷:银行存款

5,162.8

计划成本法: (4)本月购进的甲材料300千克已经验收入库,月末

时结算凭证仍未到。先按计划成本入账,下月初用 红字冲回。

材料计划成本=300*25=7,500(元)

本月末:

借:原材料

7,500

5、账户设置: (1)如果企业低值易耗品业务比较多,可设置“低值

易耗品”一级会计科目; (2)如果低值易耗品业务不多,可在“周转材料”一

级会计科目下设置“低值易耗品”二级科目。 6、不同用途下低值易耗品摊销的处理: (1)对于生产领用应计入产品成本的低值易耗品摊销

额作为间接费用先记入“制造费用”账户; (2)对于组织和管理生产经营活动而领用的低值易耗

借:原材料

3,300

贷:材料采购

3,300

计划成本法:

(3)采购甲材料180千克,结算凭证到达并办理付款手 续。付款总额为5,166元,其中货款额5,031元(其 中,价款4,300元,增值税731元);进货运费96.8 元(其中准予扣除的进项税6.8元);装卸费35元。材 料未到。

材料实际成本=4,300+(96.8-6.8)+35=4,425(元)

(1)甲、乙产品材料定额费用:

甲产品:A材料定额费用=150*6*10=9000(元)

B材料定额费用=150*8*8=9600(元)

甲产品材料定额费用合计 18600(元)

乙产品:A材料定额费用=120*9*10=10800(元)

B材料定额费用=120*5*8=4800(元)

乙产品材料定额费用合计 15600(元)

第三章要素费用的归集和分配

成本会计>>第三章>>第二节

二、耗用材料成本的分配 (一)耗用原材料成本分配的核算

2.材料定额成本比例法

解答

会计分录:

借:基本生产成本——甲产品 ——乙产品

辅助生产成本——运输车间 ——供汽车间

制造费用 管理费用 销售费用 贷:原材料

175 000 325 000

3 530 470

二、耗用材料成本的分配 (一)耗用原材料成本分配的核算

2.材料定额成本比例法 举例

【例4】甲、乙两种产品领用A、B两种材料,共计66 480 元,本月投产甲种产品200件,乙种产品100件。甲产品的消 耗定额为:A材料5千克,B材料8千克;乙产品材料消耗定额 为:A材料7千克,B材料9千克。A、B两种材料的实际单价分 别为12元、14元。

成本会计>>第三章>>第二节

一、耗用材料成本的归集

(二)按计划成本计价进行耗用材料成本归集

为了核算材料的实际成本与计划成本的差异,应设置 “材料成本差异”账户。

材料成本差异

本期收入材料的超支差异

本期收入材料的节约差异

余额:结存材料的成本超支额 余额:结存材料的成本节约额

结存材料的实际成本 =“原材料”等材料账户按计划成本反映的余额

成本会计>>第三章>>第二节

二、耗用材料成本的分配 (一)耗用原材料成本分配的核算

1.材料定额消耗量比例法

解答 (1)各种产品按实际产量计算的定额耗用量: 甲产品:2 550×4=10 200(千克) 乙产品:1 000×6=6 000(千克) 合 计:16 200千克 (2)材料消耗量分配率: 17 820÷16 200=1.10

成本会计—要素费用的归集和分配

8

原材料分配方法:定额费用比例法

定额费用比例分配法: 原材料费用按照产品材料定额费用的比例分配原材料 费用。 1. 计算各种产品原材料定额费用 某产品原材料定额费用

该产品产量 单位产品原材料费用定额 单位产品原材料费用定额

原材料单价 单位产品原材料消耗定额

9

2. 计算原材料费用分配率

原材料费用分配率

3. 计算各受益对象应负担的费用 某对象应分配的费用=该对象的分配标准量× 费用分配率 4. 编制费用分配表

费用分配表登记成本费用明细账的直接依据

3

一、材料费用的归集和分配

对于单一用途的材料消耗,我们只需要将金额对

应记入费用成本账户即可。如:生产A产品领用甲材料

1000元,就记作

借:基本生产成本---A产品 1000

某产品应承担材料费用 该产品重量 分配率

11

原材料分配方法:产品自然产量比例法

自然产量比例法: 以产品产量为标准进 行分配的一种方法。 适用于耗用材料与产 品自然产量成比例的 产品。

分配率

材料费用总额 产品自然产量总和

某产品应承担材料费用 该产品的自然产量 分配率

12

原材料分配方法:产品标准产量比例法

分配率该产品应分配的原材料实际消耗量

材料单价

【例题】某企业200×年6月生产甲、乙两种产品,产量分 别为甲产品500件、乙产品400件,共同耗用原材料8000千 克,每千克5.4元,共计43200元,单件产品原材料定额消 耗量为:其中甲产品消耗定额为6千克,乙产品消耗定额 为5千克。要求:运用定额消耗量比例分配计算甲、乙产 品实际耗用的原材料费用。

材料计划 材料成本 材料的

分配标准 分配率 金 额 成本合计 差异额 实际成本

第三章要素费用的归集和分配

23

第二节 待摊费用和预提费用的归集和分配

待摊费用 含义 预提费用 先行支付、而后分期摊入 预先计提为各月成本费用、 各月成本费用、摊销期限 以后再支付的各项费用 在1年以内的各项费用

特点 性质

先支付、后摊销 流动资产

先计提、后支付 流动负债

内容

预付水电费、保险费、租 金、报刊订阅费等,一次 支付大额修理费,一次购 预提水电费、保险费、租金、 报刊订阅费、修理费等 买大额印花税票,一次领 用低值易耗品等

• 解:甲产品原材料费用定额=100×10=1000元 乙产品原材料费用定额=150×20=3000元 丙产品原材料费用定额=250×16=4000元 • 材料费用分配率=19200÷(1000+3000+4000)=2.4 • 甲产品应负担的材料费用=1000×2.4=2400 元 乙产品应负担的材料费用=3 000×2.4=7200 元 丙产品应负担的材料费用=4 000×2.4=9600 元

20

五.固定资产折旧费用的分配

1.

折旧的计提范围:

2. 折旧费用分配表的编制与会计处理:根据编制的折

旧费用分配表,编制会计分录,登记有关总账及所属明细账。

会计分录:

借:制造费用——Χ Χ 车间 (生产车间使用的固定资产的折旧费) 管理费用(行政管理部门的固定资产的折旧费) 销售费用(销售部门的固定资产的折旧费) 其他业务支出(经营性出租固定资产的折旧费) 贷:累计折旧

(2)直接用于辅助生产且专设成本项目的要素费用, 计入“辅助生产成本”账户中相应的成本项目。

4

(3)用于基本生产和辅助生产但没有专设成本项目 的要素费用,先计入“制造费用”账户而后分配 转入相应账户。 (4)用于产品销售、行政管理以及资金筹集的要素 费用,分别计入“营业费用”、“管理费用”和 “财务费用”账户。 (5)用于建造固定资产、开发无形资产的要素费用 不计入产品成本和期间费用,应分别计入“在建 工程”和“无形资产”账户。

成本管理会计c第三章 成本的归集和分配3.1 本章课件

2019/11/14

杭州电子科技大学会计学院 叶继英

21

三、辅助生产费用的核算

(一)辅助生产费用的归集

1、企业的辅助生产主要是为基本生产服务的,有时也对外销 售,但这不是辅助生产主要目的。

2、归集的程序与基本生产费用归集的程序相类似,通过“生 产成本——辅助生产成本”科目进行。该科目应按车间和产品品种设 置明细账,账内按照费用明细项目分设专栏或专行进行核算。

辅助生产发生的直接材料、直接人工费用,分别根据“材料费用 分配表”、“工资薪酬分配表”,记该科目及其明细账借方;辅助生 产车间完工产品或劳务成本,应从该科目转出。该科目借方余额表示 辅助生产的在产品成本。

2019/11/14

杭州电子科技大学会计学院 叶继英

22

(二)辅助生产费用的分配

归集在“生产成本——辅助生产成本”科目及其明细账借方的辅助 生产费用,月末按照费用的归属对象进行分配。由于所生产的产品和提 供的劳务不同,所发生的费用分配转出的程序方法也不一样。

工资

直接生产工 人(0.5)

管理人 员工资

工资 合计

28000

28000

16000

16000

44000

44000

17520

17520

12000

12000

29520

29520

600

600

350

350

320

320

1270

1270

3600

3600

杭州电子科技大学会计学院 叶继英 78390

单位:元

职工 福利费 (14%)

(1)甲、乙产品原材料的定额费用

甲产品原材料的定额费用为=15*6*10+15*8*8=1860 乙产品原材料的定额费用为=12*9*10+12*5*8=1560