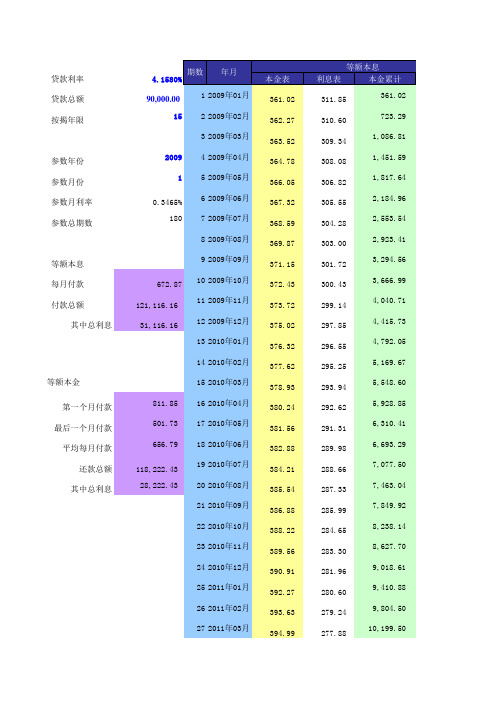

等额本金15年百分之4,1计算表

贷款利息计算表册

贷款利息计算表册贷款利息计算是确定贷款利率和期限后,根据一定的计算公式计算贷款总利息的过程。

它对于贷款人和借款人来说都非常重要,因为它能帮助双方确定贷款的成本和还款的责任。

下面是一个贷款利息计算表册的参考内容。

表册第一部分:贷款基本信息1. 贷款金额:填写贷款的总金额,即借款人所需的资金。

2. 贷款年利率:填写贷款的年利率,即贷款利息的百分比。

3. 贷款期限:填写贷款的期限,即借款人还款的时间长度。

表册第二部分:贷款利息计算公式4. 月利率计算公式:根据贷款年利率计算出月利率的公式,一般是年利率除以12。

月利率 = 年利率 / 125. 每月还款额计算公式:根据贷款金额、月利率和贷款期限计算每月还款额的公式。

每月还款额 = [贷款金额 ×月利率 × (1 + 月利率)^贷款期限] / [(1 + 月利率)^贷款期限 - 1]6. 总利息计算公式:根据每月还款额、贷款期限和贷款金额计算贷款总利息的公式。

总利息 = (每月还款额 ×贷款期限) - 贷款金额表册第三部分:案例分析7. 示例计算:以一个具体的贷款案例进行计算,包括贷款金额、贷款年利率、贷款期限和每月还款额,并计算出贷款总利息。

表册第四部分:注意事项8. 计算准确性:说明计算结果的准确性取决于提供的信息的准确性,并且可能会受到其他因素的影响。

9. 利率变动:提醒借款人贷款利率可能会有变动的情况,需要关注相关信息并及时调整计算结果。

10. 还款方式:介绍不同的还款方式对应的利息计算方法,如等额本息和等额本金等。

表册第五部分:补充说明11. 偿还贷款提前还款:介绍提前还款对贷款利息的影响,并提供相应的计算公式,帮助借款人了解提前还款的潜在优势。

12. 部分提前还款:解释部分提前还款对贷款利息的影响,并提供相应的计算公式,以帮助借款人做出决策。

以上是一个贷款利息计算表册的参考内容,这些内容可以帮助借款人了解贷款利息计算的相关知识,制定还款计划,以及评估提前还款的利益。

2024年版个人等额本金还款方式贷款协议

2024年版个人等额本金还款方式贷款协议本合同目录一览第一条:贷款金额与用途1.1 贷款金额1.2 贷款用途第二条:贷款期限2.1 贷款期限2.2 还款起始日期第三条:还款方式3.1 等额本金还款方式3.2 还款计划第四条:还款金额4.1 每月还款金额计算方式4.2 还款递减金额计算方式第五条:利息计算方式5.1 利息计算基础5.2 利息计算方法第六条:贷款利率6.1 初始贷款利率6.2 利率调整机制第七条:担保方式7.1 担保物7.2 担保人第八条:违约责任8.1 借款人违约情况8.2 违约后果第九条:合同的变更与解除9.1 合同变更条件9.2 合同解除条件第十条:争议解决方式10.1 争议解决方式10.2 争议解决机构第十一条:合同的生效、变更与终止11.1 合同生效条件11.2 合同变更条件11.3 合同终止条件第十二条:贷款人的权利与义务12.1 贷款人的权利12.2 贷款人的义务第十三条:借款人的权利与义务13.1 借款人的权利13.2 借款人的义务第十四条:其他约定14.1 双方的其他约定14.2 合同的附件第一部分:合同如下:第一条:贷款金额与用途1.1 贷款金额1.2 贷款用途借款人须按贷款人指定的用途使用贷款,具体用途为:【】。

第二条:贷款期限2.1 贷款期限贷款期限为:【】年(大写:【】年),自贷款发放之日起计算。

2.2 还款起始日期还款起始日期为:【】。

第三条:还款方式3.1 等额本金还款方式本合同采用等额本金还款方式,借款人每月还本金额为贷款金额除以还款期数,每月还款日还本金额按未还本金逐月递减。

3.2 还款计划第四条:还款金额4.1 每月还款金额计算方式每月还款金额=(贷款金额已还本金)/还款期数+当月利息。

4.2 还款递减金额计算方式每月应还本金=贷款金额/还款期数;每月递减金额=每月应还本金上月还款金额。

第五条:利息计算方式5.1 利息计算基础利息计算基础为贷款本金。

房贷还款月供计算器最新版

个人贷款月供款计算表202232320323########203231个人个人101共 120 期商业518114日TRUE 59.4000‰04.95000‰期数归还本金数归还利息数还款金额累计还款金额期数归还本金数归还利息数还款金额首期2,500.00 594.00 3,094.00 3,094.00基准首期1,836.58 594.00 2,430.582 2,500.00 1,472.63 3,972.63 7,066.63基准2 1,845.67 1,475.91 3,321.583 2,500.00 1,460.25 3,960.25 11,026.88基准3 1,854.81 1,466.77 3,321.584 2,500.00 1,447.88 3,947.88 14,974.75基准4 1,863.99 1,457.59 3,321.585 2,500.00 1,435.50 3,935.50 18,910.25基准5 1,873.22 1,448.36 3,321.586 2,500.00 1,423.13 3,923.13 22,833.38基准6 1,882.49 1,439.09 3,321.587 2,500.00 1,410.75 3,910.75 26,744.13基准7 1,891.81 1,429.77 3,321.588 2,500.00 1,398.38 3,898.38 30,642.50基准8 1,901.17 1,420.41 3,321.589 2,500.00 1,386.00 3,886.00 34,528.50基准9 1,910.58 1,411.00 3,321.5810 2,500.00 1,373.63 3,873.63 38,402.13基准10 1,920.04 1,401.54 3,321.5811 2,500.00 1,361.25 3,861.25 42,263.38基准11 1,929.55 1,392.04 3,321.5812 2,500.00 1,348.88 3,848.88 46,112.25基准12 1,939.10 1,382.49 3,321.5813 2,500.00 1,336.50 3,836.50 49,948.75基准13 1,948.70 1,372.89 3,321.5814 2,500.00 1,324.13 3,824.13 53,772.8800年14 1,958.34 1,363.24 3,321.5815 2,500.00 1,311.75 3,811.75 57,584.6301年15 1,968.04 1,353.55 3,321.5816 2,500.00 1,299.38 3,799.38 61,384.0002年16 1,977.78 1,343.81 3,321.5817 2,500.00 1,287.00 3,787.00 65,171.0003年17 1,987.57 1,334.02 3,321.5818 2,500.00 1,274.63 3,774.63 68,945.6304年18 1,997.41 1,324.18 3,321.5819 2,500.00 1,262.25 3,762.25 72,707.8805年19 2,007.29 1,314.29 3,321.5820 2,500.00 1,249.88 3,749.88 76,457.7506年20 2,017.23 1,304.35 3,321.5821 2,500.00 1,237.50 3,737.50 80,195.2507年21 2,027.21 1,294.37 3,321.5822 2,500.00 1,225.13 3,725.13 83,920.3808年22 2,037.25 1,284.33 3,321.5823 2,500.00 1,212.75 3,712.75 87,633.1309年23 2,047.33 1,274.25 3,321.5824 2,500.00 1,200.38 3,700.38 91,333.5010年24 2,057.47 1,264.12 3,321.5825 2,500.00 1,188.00 3,688.00 95,021.5011年25 2,067.65 1,253.93 3,321.5826 2,500.00 1,175.63 3,675.63 98,697.1312年26 2,077.89 1,243.70 3,321.5827 2,500.00 1,163.25 3,663.25 102,360.3813年27 2,088.17 1,233.41 3,321.5828 2,500.00 1,150.88 3,650.88 106,011.2514年28 2,098.51 1,223.07 3,321.5829 2,500.00 1,138.50 3,638.50 109,649.7515年29 2,108.90 1,212.69 3,321.5830 2,500.00 1,126.13 3,626.13 113,275.8816年30 2,119.34 1,202.25 3,321.5831 2,500.00 1,113.75 3,613.75 116,889.6317年31 2,129.83 1,191.76 3,321.5832 2,500.00 1,101.38 3,601.38 120,491.0018年32 2,140.37 1,181.21 3,321.5833 2,500.00 1,089.00 3,589.00 124,080.0019年33 2,150.96 1,170.62 3,321.5834 2,500.00 1,076.63 3,576.63 127,656.6320年34 2,161.61 1,159.97 3,321.5835 2,500.00 1,064.25 3,564.25 131,220.8821年35 2,172.31 1,149.27 3,321.5836 2,500.00 1,051.88 3,551.88 134,772.7522年36 2,183.06 1,138.52 3,321.5837 2,500.00 1,039.50 3,539.50 138,312.2523年37 2,193.87 1,127.71 3,321.58382,500.001,027.13 3,527.13141,839.3824年382,204.731,116.85 3,321.58发放日期2022年3月23日贷款到期日期2032年3月23日陇西华宇置业有限公司等额本金还款法等额本息还款法年利率 5.940%首次扣款日期2022年4月4日月 利 率0.004950末次扣款日期2032年2月4日贷款品种贷款金额300,000.00供款年限利率标准每月扣款日期住房按揭贷款月第 1 页101共 120 期业518114日TRUE59.4000‰04.95000‰发放日期2022年3月23日贷款到期日期2032年3月23日陇西华宇置业有限公司等额本金还款法等额本息还款法年利率 5.940%首次扣款日期2022年4月4日月 利 率0.004950末次扣款日期2032年2月4日供款年限利率标准每月扣款日期39 2,500.00 1,014.75 3,514.75 145,354.132539 2,215.64 1,105.94 3,321.58101共 120 期业518114日TRUE59.4000‰04.95000‰发放日期2022年3月23日贷款到期日期2032年3月23日陇西华宇置业有限公司等额本金还款法等额本息还款法年利率 5.940%首次扣款日期2022年4月4日月 利 率0.004950末次扣款日期2032年2月4日供款年限利率标准每月扣款日期78 2,500.00 532.13 3,032.13 272,776.8878 2,686.17 635.41 3,321.58101共 120 期业518114日TRUE59.4000‰04.95000‰发放日期2022年3月23日贷款到期日期2032年3月23日陇西华宇置业有限公司等额本金还款法等额本息还款法年利率 5.940%首次扣款日期2022年4月4日月 利 率0.004950末次扣款日期2032年2月4日供款年限利率标准每月扣款日期117 2,500.00 49.50 2,549.50 381,377.25117 3,256.62 64.96 3,321.58101共 120 期业518114日TRUE 59.4000‰04.95000‰发放日期2022年3月23日贷款到期日期2032年3月23日陇西华宇置业有限公司等额本金还款法等额本息还款法年利率 5.940%首次扣款日期2022年4月4日月 利 率0.004950末次扣款日期2032年2月4日供款年限利率标准每月扣款日期156 - - - -156 - - -101共 120 期业518114日TRUE 59.4000‰04.95000‰发放日期2022年3月23日贷款到期日期2032年3月23日陇西华宇置业有限公司等额本金还款法等额本息还款法年利率 5.940%首次扣款日期2022年4月4日月 利 率0.004950末次扣款日期2032年2月4日供款年限利率标准每月扣款日期195 - - - -195 - - -101共 120 期业518114日TRUE 59.4000‰04.95000‰发放日期2022年3月23日贷款到期日期2032年3月23日陇西华宇置业有限公司等额本金还款法等额本息还款法年利率 5.940%首次扣款日期2022年4月4日月 利 率0.004950末次扣款日期2032年2月4日供款年限利率标准每月扣款日期234 - - - -234 - - -101共 120 期业518114日TRUE 59.4000‰04.95000‰发放日期2022年3月23日贷款到期日期2032年3月23日陇西华宇置业有限公司等额本金还款法等额本息还款法年利率 5.940%首次扣款日期2022年4月4日月 利 率0.004950末次扣款日期2032年2月4日供款年限利率标准每月扣款日期273 - - - -273 - - -101共 120 期业518114日TRUE 59.4000‰04.95000‰发放日期2022年3月23日贷款到期日期2032年3月23日陇西华宇置业有限公司等额本金还款法等额本息还款法年利率 5.940%首次扣款日期2022年4月4日月 利 率0.004950末次扣款日期2032年2月4日供款年限利率标准每月扣款日期312 - - - -312 - - -101共 120 期业518114日TRUE 59.4000‰04.95000‰发放日期2022年3月23日贷款到期日期2032年3月23日陇西华宇置业有限公司等额本金还款法等额本息还款法年利率 5.940%首次扣款日期2022年4月4日月 利 率0.004950末次扣款日期2032年2月4日供款年限利率标准每月扣款日期351 - - - -351 - - -个人贷款月供款计算表202232320323########203231个人个人101共 120 期商业518114日TRUE 59.4000‰04.95000‰发放日期2022年3月23日贷款到期日期2032年3月23日陇西华宇置业有限公司等额本金还款法等额本息还款法年利率5.940%首次扣款日期2022年4月4日月 利 率0.004950末次扣款日期2032年2月4日贷款品种贷款金额300,000.00供款年限利率标准每月扣款日期住房按揭贷款月30年。

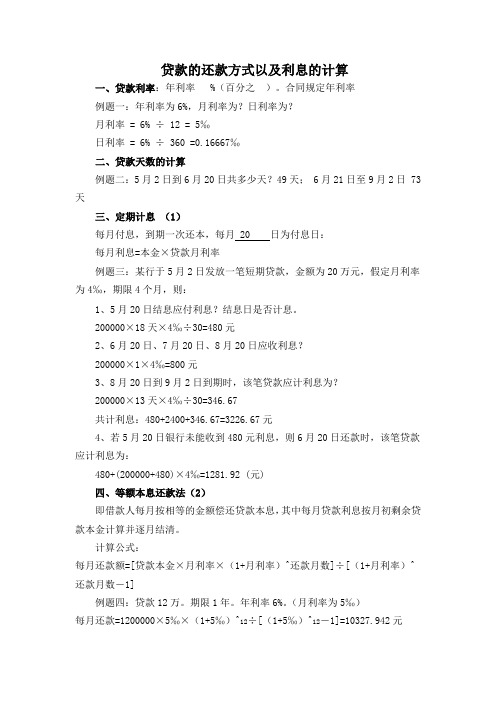

贷款的还款方式以及利息的计算

贷款的还款方式以及利息的计算一、贷款利率:年利率 %(百分之)。

合同规定年利率例题一:年利率为6%,月利率为?日利率为?月利率 = 6% ÷ 12 = 5‰日利率 = 6% ÷ 360 =0.16667‰二、贷款天数的计算例题二:5月2日到6月20日共多少天?49天; 6月21日至9月2日 73天三、定期计息(1)每月付息,到期一次还本,每月 20 日为付息日:每月利息=本金×贷款月利率例题三:某行于5月2日发放一笔短期贷款,金额为20万元,假定月利率为4‰,期限4个月,则:1、5月20日结息应付利息?结息日是否计息。

200000×18天×4‰÷30=480元2、6月20日、7月20日、8月20日应收利息?200000×1×4‰=800元3、8月20日到9月2日到期时,该笔贷款应计利息为?200000×13天×4‰÷30=346.67共计利息:480+2400+346.67=3226.67元4、若5月20日银行未能收到480元利息,则6月20日还款时,该笔贷款应计利息为:480+(200000+480)×4‰=1281.92 (元)四、等额本息还款法(2)即借款人每月按相等的金额偿还贷款本息,其中每月贷款利息按月初剩余贷款本金计算并逐月结清。

计算公式:每月还款额=[贷款本金×月利率×(1+月利率)^还款月数]÷[(1+月利率)^还款月数-1]例题四:贷款12万。

期限1年。

年利率6%。

(月利率为5‰)每月还款=1200000×5‰×(1+5‰)^12÷[(1+5‰)^12-1]=10327.942元五、等额本金还款法(利随本清)(3)是指贷款人将本金分摊到每个月内,同时付清上一交易日至本次还款日之间的利息。

例题五:某行贷款12万元,贷款期为1年,年利率为6%每月还款额=贷款本金÷贷款期月数+(本金-已归还本金累计额)×月利率1、第一个月利息及还款额为?每月等额归还本金:120000÷12=10000元第一个月利息:120000×(6%÷12)=600元则第一个月还款额为10000+600=10600元;2、第二月利息及还款额为?第二个月利息:(120000-10000×1)×(6%÷12)=550元则第二个月还款额为10000+550=10550元3、第三月利息及还款额为?第三个月利息:(120000-10000×2)×(6%÷12)=500元则第三个月还款额为 10000+500=10500……第12个月利息:(120000-10000×11)×(6%÷12)=50元则第12个月(最后一期)的还款额为10000+50=10050元比较:等额本息还款法和等额本金还款法等额本息还款本息共 10327.942×12=123935.3元等额本金还款本息共 120000+3900=123900元有人认为等额本金还款比等额本息还款法优惠。

等额本息费用试算表

22.00% 6.00% 20.40% 180 180

三、分期付款业务详情 本金 2100 月均还款 273 分期数 12 年利率 22% 综合费用 1173 利息总额 258.6 费用总额 914.4

年化综合费率

55.9%

标准计算公式=

月利率X(1+月利率) (1+月利率)

还款期数

还款期数

X本金

-1

客户服务费 贷款管理费 手续费 灵活还款服务包费 126 428.4 180 180

捷信数据 2100 273 12 22% 1176 258.6 917.4

111.48 445.92 180 180

二、计算明细 本金 月利率 期数 1、等额本息-计算公式 00 1.83% 12 分子 分母 月均还款额 公式1 公式2 公式3 公式4 1.24359658 0.02279927 1.24359658 0.24359658 196.5482 期数 1 2 3 4 5 6 7 8 9 10 11 12 本金 2100.0 1942.0 1781.0 1617.1 1450.2 1280.2 1107.2 930.9 751.4 568.7 382.5 193.0 合计 2、等额本息-月均还款本金利息明细 本期利息 本期还款本金 38.5 158.0 35.6 160.9 32.7 163.9 29.6 166.9 26.6 170.0 23.5 173.1 20.3 176.3 17.1 179.5 13.8 182.8 10.4 186.1 7.0 189.5 3.5 193.0 258.6 2100.0 本金余额 1942.0 1781.0 1617.1 1450.2 1280.2 1107.2 930.9 751.4 568.7 382.5 193.0 0.0 每月还款金额 196.5 196.5 196.5 196.5 196.5 196.5 196.5 196.5 196.5 196.5 196.5 196.5 2358.6

等额本金利率表

等额本金利率表住房公积金存贷款利率调整表单位:年利率% 项目调整前利率调整后利率一、个人住房公积金存款当年缴存0.36 0.40 上年结转 2.25 2.60 二、个人住房公积金贷款五年以下(含五年) 3.75 4.00 五年以上4.30 4.50 三、试点项目贷款按五年以上个人住房公积金贷款利率上浮10% 钱存款利率表如下,2011年2月9日最新数据项目年利率(%)一、城乡居民及单位存款(一)活期存款0.40 (二)定期存款1.整存整取三个月2.60 六个月2.80 一年 3.00 二年 3.90 三年 4.50 五年 5.00 2.零存整取、整存零取、存本取息一年 2.60 三年 2.80 五年 3.00 3.定活两便按一年以内定期整存整取同层次利率打6折二、协议存款 1.21 三、通知存款一天0.85 七天 1.39 利率计算公式:每期还款=每期本金+每期利息每期本金=贷款总额/规则年数每期利息=(贷款总额-上年已还)*年利率每月还款=贷款总额/规则年数+(贷款总额-上年已还)*月利率第一年还款=480000/10+(480000-0)*5.94%=76512元第二年还款=480000/10+(480000-76512)*5.94%=71967.1872元第三年还款=480000/10+(480000-71967.1872)*5.94%=72237.149 0803元1、等额本息利用函数PPMT(rate,per,nper,pv,fv,type)计算本金,IPMT函数计算利息本金=PPMT(各期利率,第几期,总期数,本金)利息=IPMT(各期利率,第几期,总期数,本金)Excel中的PMT函数,通过单、双变量的模拟运算来实现贷款的利息计算。

PMT函数可基于利率及等额分期付款方式,根据贷款利率、定期付款和贷款金额,来求出每期(一般为每月)应偿还的贷款金额。

PMT函数的格式和应用方式:PMT(Rate,Nper,Pv,Fv,Type)其中各参数的含义如下:Rate:各期利率,例如,如果按8.4%的年利率借入一8.4%/12(即0.7%)。

贷款利息计算表利息计算表

22,269.28 22,707.46 23,147.16 23,588.38 24,031.13 24,475.42 24,921.24 25,368.61 25,817.53 26,268.01 26,720.05 27,173.65 27,628.82 28,085.57 28,543.91 29,003.83 29,465.35 29,928.46 30,393.18 30,859.51 31,327.46 31,797.02 32,268.22 32,741.04 33,215.51 33,691.62 34,169.38 34,648.79

35,129.87 35,612.61 36,097.03 36,583.12 37,070.90 37,560.37 38,051.53 38,544.40 39,038.97 39,535.26 40,033.26 40,533.00 41,034.46 41,537.66 42,042.61 42,549.30 43,057.76 43,567.97 44,079.95 44,593.70 45,109.24 45,626.56 46,145.67 46,666.59 47,189.30 47,713.83 48,240.18 48,768.35

276.51 275.14 273.76 272.37 270.99 269.59 268.20 266.79 265.39 263.98 262.56 261.14 259.71 258.28 256.84 255.40 253.95 252.50 251.05 249.58 248.12 246.65 245.17 243.69 242.20 240.71 239.21 237.71

142.87 141.03 139.19 137.34 135.48 133.62 131.75 129.88 128.00 126.11 124.21 122.31 120.41 118.49 116.57 114.64 112.71 110.77 108.82 106.87 104.90 102.94 100.96

住房公积金贷款月等额本息还款计算表

利息

293.55 333.66 345.06 347.38 349.70 356.67 383.16 30万元

利息=年 利率*10%

322.91 367.03 379.56 382.12 384.67 392.34 421.48

本金

6250.28 1249.99 833.34 781.22 735.25 624.93 500.03

利息 587.10 667.32 690.11 694.76 699.40 713.34

利息=年利 率*10% 645.81 734.06 759.13 764.23 769.34 784.67

本金 12500.55 2499.99 1666.68 1562.45 1470.50 1249.86

2年 10年 15年 16年 17年 20年

10万元 利息=年 利率*10%

21.53 24.47 25.30 25.47 25.64 26.16 28.10

15万元 利息=年 利率*10%

215.27 244.69 253.04 254.74 256.45 261.56 280.98

利息

19.57 22.24 23.00 23.16 23.31 23.78 25.54 20万元

住房公积金贷款月等额本息还款计算表

年利 年限 月份 率

2年 10年 15年 16年 17年 20年 25年 24 120 180 192 204 240 300 4.45% 4.90% 4.90% 4.90% 4.90% 4.90% 4.90%

1万元 月等额本 月等额本 息(一 息(二 套) 套)

436.26 105.58 78.56 75.24 72.33 65.44 58.88 438.21 107.80 80.86 77.56 74.66 67.82 61.43

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

等额本金15年百分之4,1计算表

(原创实用版)

目录

1.等额本金还款法的概念和计算方式

2.15 年期限的贷款案例

3.年利率为 4% 的计算结果

正文

一、等额本金还款法的概念和计算方式

等额本金还款法是指在贷款期内每月等额偿还贷款本金,贷款利息随本金逐月递减的一种还款方式。

这种还款方式由于每月还款额度固定,因此对于贷款人而言,还款压力相对较小。

等额本金还款法的计算方式为:每月还款金额=贷款本金/还款期数 +(贷款本金 - 已偿还本金)×月利率。

二、15 年期限的贷款案例

假设贷款人申请了一笔 100 万元的贷款,贷款期限为 15 年,年利率为 4%。

根据等额本金还款法,每月的还款金额可以通过以下公式计算:每月还款金额=100 万元/(15 年×12 个月)+(100 万元 - 已偿还本金)×4%/12。

三、年利率为 4% 的计算结果

将上述公式代入计算,我们可以得出在年利率为 4% 的情况下,每月的还款金额。

在 15 年的贷款期限内,贷款人需要偿还的总金额为:每月还款金额×还款期数。

通过这种方式,贷款人可以清晰地了解到自己在贷款期间需要偿还的总金额,从而更好地规划自己的财务状况。

总的来说,等额本金还款法作为一种常见的还款方式,可以帮助贷款人更好地管理自己的贷款,减轻还款压力。