公司估值方法介绍PPT课件

合集下载

第九章 企业价值评估 《资产评估学》PPT课件

的非付息债务价值后的余值,或用企业所有者权益价值

加上企业的全部付息债务价值表示。

(3)企业投资资本价值是企业总资产价值减去企业流

动负债价值后的余值,或用企业所有者权益价值加上企

业的长期付息债务价值表示。

(4)企业股东全部权益价值就是企业的所有者权益价

值或净资产价值。

(5)企业股东部分益价值就是企业的所有者权益价

200×(1+2%)

×0.6209

10%−2%

204

=536+ ×0.6209

8%

=2 119(万元)

(二)有限持续经营假设前提下的具体方法

(1)关于企业有限持续经营假设的应用

(2)企业有限持续经营假设是从最有利于回收

企业投资的角度,争取在不追加资本性投资的

前提下,充分利用企业的现有资源,最大限度

i=1

Rn

r

∙ PVIFr,n

假设从n+1年起的后段,企业预期年收益将按一个固定

比率(g)增长,则分段法的公式可写成:

n

Ri

Rn (1+g)

1

P= ∑

+

×

i

r−g

(1+r)n

i=1 (1+r)

n

Rn 1 + g

或P = ∑ R i ∙ PVIFAr,n +

∙ PVIFr,n

r−g

i=1

例题

中顺公司预计未来5年的收益为100万元、120万元、

1.流动资产的评估

2.长期投资性资产评估

二、有形资产评估值之和加整体

无形资产价值法

有形资产评估值之和加整体无形资产价值法是将

企业价值分为两个部分:一是企业的所有有形资

加上企业的全部付息债务价值表示。

(3)企业投资资本价值是企业总资产价值减去企业流

动负债价值后的余值,或用企业所有者权益价值加上企

业的长期付息债务价值表示。

(4)企业股东全部权益价值就是企业的所有者权益价

值或净资产价值。

(5)企业股东部分益价值就是企业的所有者权益价

200×(1+2%)

×0.6209

10%−2%

204

=536+ ×0.6209

8%

=2 119(万元)

(二)有限持续经营假设前提下的具体方法

(1)关于企业有限持续经营假设的应用

(2)企业有限持续经营假设是从最有利于回收

企业投资的角度,争取在不追加资本性投资的

前提下,充分利用企业的现有资源,最大限度

i=1

Rn

r

∙ PVIFr,n

假设从n+1年起的后段,企业预期年收益将按一个固定

比率(g)增长,则分段法的公式可写成:

n

Ri

Rn (1+g)

1

P= ∑

+

×

i

r−g

(1+r)n

i=1 (1+r)

n

Rn 1 + g

或P = ∑ R i ∙ PVIFAr,n +

∙ PVIFr,n

r−g

i=1

例题

中顺公司预计未来5年的收益为100万元、120万元、

1.流动资产的评估

2.长期投资性资产评估

二、有形资产评估值之和加整体

无形资产价值法

有形资产评估值之和加整体无形资产价值法是将

企业价值分为两个部分:一是企业的所有有形资

公司理财之估值和资本预算方法.pptx

?

4 $100 $100 $100 $100 $100

PV1 t1 (1.09)t (1.09)1 (1.09)2 (1.09)3 (1.09)4 $327.97

$297.22 $323.97 $100

$100 $100

$100

0

1

2

3

PV0

$327.97 1.09

$297.22

4

5

增长年金

$10,500 = $10,000×(1.05).

投资最后总计称为终值(FV).

▪ 在单期投资情形中, FV的公式为: FV = C0×(1 + r)

C0 是当前的现金流(基期) r 是适用的利率

单期投资—— 现值

▪ 如果你打算在一年后以5%的利率得到 $10,000, 你的投资现在值 $9,523.81

第二专题 估值与资本预算

内容

▪ 一、折现现金流的估计 ▪ 二、净现值和投资评价方法 ▪ 三、投资决策现金流量分析 ▪ 四、风险分析、实物期权和资本预算 ▪ 五、股票和债券的估值

一、折现现金流估计

▪ 棒球运动员甲、乙、丙在2008年末签署 了一份巨额合同。三份合同的标的价值 分别为1000万美元、18000万美元和 16150万美元。

如果打算支付每月$400的汽车贷款,能承担多少价 格的汽车?假设利率 7%,贷款期限是36个月。

$400 $400

$400

$400

0

1

2

3

36

PV

$400 .07 /12

1

1 (1 .07

12)36

$12,954.59

4年期的年金 ,每年支付$100 ,第一次支付是在2年之 后,折现率是9%,现值是多少?

4 $100 $100 $100 $100 $100

PV1 t1 (1.09)t (1.09)1 (1.09)2 (1.09)3 (1.09)4 $327.97

$297.22 $323.97 $100

$100 $100

$100

0

1

2

3

PV0

$327.97 1.09

$297.22

4

5

增长年金

$10,500 = $10,000×(1.05).

投资最后总计称为终值(FV).

▪ 在单期投资情形中, FV的公式为: FV = C0×(1 + r)

C0 是当前的现金流(基期) r 是适用的利率

单期投资—— 现值

▪ 如果你打算在一年后以5%的利率得到 $10,000, 你的投资现在值 $9,523.81

第二专题 估值与资本预算

内容

▪ 一、折现现金流的估计 ▪ 二、净现值和投资评价方法 ▪ 三、投资决策现金流量分析 ▪ 四、风险分析、实物期权和资本预算 ▪ 五、股票和债券的估值

一、折现现金流估计

▪ 棒球运动员甲、乙、丙在2008年末签署 了一份巨额合同。三份合同的标的价值 分别为1000万美元、18000万美元和 16150万美元。

如果打算支付每月$400的汽车贷款,能承担多少价 格的汽车?假设利率 7%,贷款期限是36个月。

$400 $400

$400

$400

0

1

2

3

36

PV

$400 .07 /12

1

1 (1 .07

12)36

$12,954.59

4年期的年金 ,每年支付$100 ,第一次支付是在2年之 后,折现率是9%,现值是多少?

企业估值方法与实操技巧PPT

风险评估与调整

风险识别:识别可能影响企业 价值的各种风险因素

风险评估:评估各种风险因素 对企业价值的影响程度

风险应对:制定应对各种风险 的策略和措施

风险调整:根据风险评估结果, 调整企业估值方法和参数

实际应用案例解析

案例背景:某公 司拟进行股权融 资,需要评估其 企业价值

估值方法:采用 市盈率法、市净 率法和现金流折 现法进行综合评 估

缺点:不能反映企业的盈利能力,可能 会受到会计政策、资产评估等因素的影 响

市销率法(PS)

定义:市销率是指股票价格与每股销售额的比率 计算公式:市销率(PS)= 股票价格 / 每股销售额 优点:市销率法简单易用,适用于亏损企业或初创企业 缺点:市销率法忽略了企业的盈利能力和成长性,可能过高估计或低估企业价值 应用:市销率法常用于互联网、生物科技等高成长性行业的企业估值

企业估值的创新与发展趋势

创新方法:引 入大数据、人 工智能等新技

术进行估值

发展趋势:从 单一估值方法 向多角度、多 维度的综合估

值方法发展

挑战与机遇: 面对市场变化 和竞争,企业 需要不断创新 估值方法,以 适应市场变化

未来展望:企 业估值将更加 智能化、精准 化,为投资者 提供更准确的

决策依据

企业估值在未来的应用前景

市场比较法:与 同行业、同规模 企业进行比较

估值的应用场景

投资决策:投资者 在决定是否投资一 家公司时,需要对 其进行估值

并购交易:在并购 交易中,收购方需 要对目标公司进行 估值,以确定合适 的收购价格

财务分析:企业需 要对自身进行估值 ,以了解自身的价 值,并制定相应的 财务策略

企业价值评估:企 业需要对自身进行 估值,以了解自身 的价值,并制定相 应的经营策略

价值投资估值方法.ppt

Growth Value

• Value of Existing Business: Franchised Value

Invested Capital

2021/2/8

1.2 DCF的三个环节

• 基于持续经营假设的现金流,必须分阶段

k

V

CtF

CkF 1

t1(1r)t (rg)1 (r)k

现金流的界定与计量

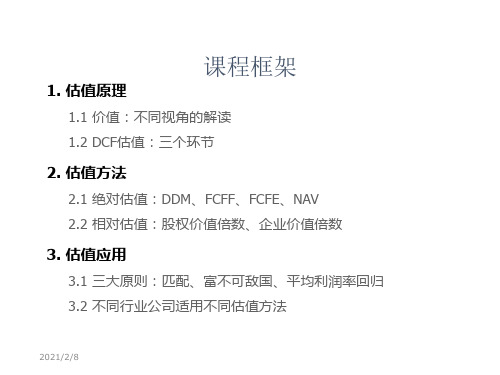

课程框架

1. 估值原理

1.1 价值:不同视角的解读 1.2 DCF估值:三个环节

2. 估值方法

2.1 绝对估值:DDM、FCFF、FCFE、NAV 2.2 相对估值:股权价值倍数、企业价值倍数

3. 估值应用

3.1 三大原则:匹配、富不可敌国、平均利润率回归 3.2 不同行业公司适用不同估值方法

2021/2/8

Ke

现金股利

DDM 股利折现模)型

Ke

2021/2/8

1.2.1.1 重温现金流分配的过程

不同资本提供者对现金流索取权的次序有所不同

投资需要

债权人

再投资需要

营运资本投资、 企业自由

营业现金流 CAPEX

现金流

偿还债务 支付利息

权益 自由 现金流

再投资 留存收益

红利

2021/2/8

所有资本提供者

股东

➢ 1.增长收敛法则

从长期看,公司的增长率会趋于行业的增长率,行业的增长率会趋于 GDP的名义增长率。如果公司的永续增长率超过行业或者GDP的增长率, 则最终会出现“富可敌国”的情况。 这条法则在公司估值中的启示是: 永续增长率不能定得太高。

➢ 2.投资回报率回归法则

从长期看,公司的投资回报率会趋于行业平均的投资回报率,行业的投 资回报率趋于反映了行业风险水平的资本成本。除非行业具有较高的进 入壁垒,或者公司具有持久的竞争优势,绝大多数公司最终所获得的超 额回报会被竞争的力量所逐渐侵蚀。 这条法则在公司估值中的启示是: 除了少数公司之外,绝大多数公司在永续增长阶段的投资回报率不能明 显偏离其资本成本。

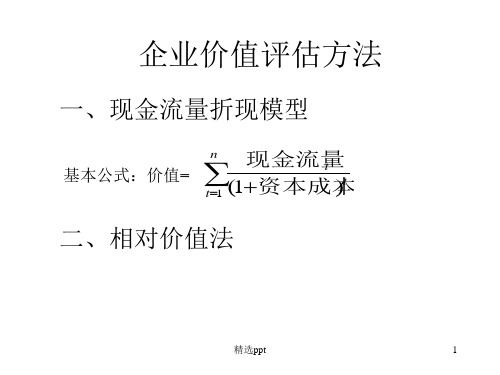

《企业价值评估方法》PPT课件

企业价值评估方法

一、现金流量折现模型

n 现金流量

基本公式:价值=

t

t1 (1资本成本 )t

二、相对价值法

精选ppt

1

1.1 现金流量模型的种类

1.1.1 股利现金流量模型 1.1.2 股权现金流量模型 1.1.3 实体现金流量模型

精选ppt

2

1.1.1 股利现金流量模型

(1)计算公式:股权价值 t 1(1股股利权现资金本 t 流 )t成量本

9

1.2.1.1 普通股成本

1.2.1.1.2 股利增长模型

Ks= DP+01 g 式中:Ks——普通股成本; D1——预期年股利额; P0——普通股当前市价; g——股利的年增长率。

精选ppt

10

1.2.1.1 普通股成本

1.2.1.1.3 债券收益加风险溢价法

Ks=Kdt+RPc 式中:Kdt——税后债务成本; RPc——股东比债权人承担更大风险所要求的风险溢价。

第一个阶段是“详细预测期”,或称“预测期”。在 此期间,需要对每年的现金流量进行详细预测,并根 据现金流量模型计算其预测期价值;

第二个阶段是“后续期”,或称为“永续期”。在此

期间,假设企业进入稳定状态,有一个稳定的增长率, 可以用简便的方法直接估计后续期价值。

精选ppt

14

2.1 相对价值法

种类

公式

பைடு நூலகம்16

精选ppt

17

精选ppt

18

精选ppt

19

精选ppt

20

精选ppt

11

1.2.1.2 债券成本

到期收益率法

n 利息 本金

p0

t1

(1kd)t

一、现金流量折现模型

n 现金流量

基本公式:价值=

t

t1 (1资本成本 )t

二、相对价值法

精选ppt

1

1.1 现金流量模型的种类

1.1.1 股利现金流量模型 1.1.2 股权现金流量模型 1.1.3 实体现金流量模型

精选ppt

2

1.1.1 股利现金流量模型

(1)计算公式:股权价值 t 1(1股股利权现资金本 t 流 )t成量本

9

1.2.1.1 普通股成本

1.2.1.1.2 股利增长模型

Ks= DP+01 g 式中:Ks——普通股成本; D1——预期年股利额; P0——普通股当前市价; g——股利的年增长率。

精选ppt

10

1.2.1.1 普通股成本

1.2.1.1.3 债券收益加风险溢价法

Ks=Kdt+RPc 式中:Kdt——税后债务成本; RPc——股东比债权人承担更大风险所要求的风险溢价。

第一个阶段是“详细预测期”,或称“预测期”。在 此期间,需要对每年的现金流量进行详细预测,并根 据现金流量模型计算其预测期价值;

第二个阶段是“后续期”,或称为“永续期”。在此

期间,假设企业进入稳定状态,有一个稳定的增长率, 可以用简便的方法直接估计后续期价值。

精选ppt

14

2.1 相对价值法

种类

公式

பைடு நூலகம்16

精选ppt

17

精选ppt

18

精选ppt

19

精选ppt

20

精选ppt

11

1.2.1.2 债券成本

到期收益率法

n 利息 本金

p0

t1

(1kd)t