圆通速递2018年决策水平分析报告-智泽华

新通联2018年管理水平报告-智泽华

新通联2018年管理水平报告一、成本费用分析1、成本构成情况2018年新通联成本费用总额为62,576.51万元,其中:营业成本为53,970.47万元,占成本总额的86.25%;销售费用为2,762.39万元,占成本总额的4.41%;管理费用为5,023.66万元,占成本总额的8.03%;财务费用为196.96万元,占成本总额的0.31%;营业税金及附加为573.33万元,占成本总额的0.92%。

成本构成表(占成本费用总额的比例)项目名称2018年2017年2016年数值百分比(%) 数值百分比(%) 数值百分比(%)成本费用总额62,576.51 100.00 57,265.41 100.00 45,249.83 100.00 营业成本53,970.47 86.25 48,519.65 84.73 38,406.74 84.88 销售费用2,762.39 4.41 2,656.02 4.64 2,048.39 4.53 管理费用5,023.66 8.03 5,561.12 9.71 4,646.41 10.27 财务费用196.96 0.31 66.11 0.12 -198.51 -0.44 营业税金及附加573.33 0.92 413.93 0.72 342.48 0.762、总成本变化情况及原因分析新通联2018年成本费用总额为62,576.51万元,与2017年的57,265.41万元相比有所增长,增长9.27%。

以下项目的变动使总成本增加:营业成本增加5,450.82万元,营业税金及附加增加159.4万元,财务费用增加130.85万元,销售费用增加106.37万元,资产减值损失增加1.11万元,共计增加5,848.55万元;以下项目的变动使总成本减少:管理费用减少537.46万元,共计减少537.46万元。

增加项与减少项相抵,使总成本增长5,311.1万元。

成本构成变动情况表(占营业收入的比例)项目名称2018年2017年2016年数值百分比(%) 数值百分比(%) 数值百分比(%)营业收入66,545.37 100.00 59,853.99 100.00 48,195.55 100.00 营业成本53,970.47 81.10 48,519.65 81.06 38,406.74 79.69 营业税金及附加573.33 0.86 413.93 0.69 342.48 0.71 销售费用2,762.39 4.15 2,656.02 4.44 2,048.39 4.25 管理费用5,023.66 7.55 5,561.12 9.29 4,646.41 9.64 财务费用196.96 0.30 66.11 0.11 -198.51 -0.413、营业成本控制情况2018年营业成本为53,970.47万元,与2017年的48,519.65万元相比有较大增长,增长11.23%。

圆通速递2018年现金流量报告-智泽华

圆通速递2018年现金流量报告一、现金流入结构分析2018年现金流入为4,998,199.31万元,与2017年的3,044,779.52万元相比有较大增长,增长64.16%。

企业通过销售商品、提供劳务所收到的现金为2915717.98万元,它是企业当期现金流入的最主要来源,约占企业当期现金流入总额的58.34%。

企业销售商品、提供劳务所产生的现金能够满足经营活动的现金支出需求,销售商品、提供劳务使企业的现金净增加233600.85万元。

在当期的现金流入中,企业通过收回投资、变卖资产等大的结构性调整活动所取得的现金也占不小比重,占企业当期现金流入总额的29.60%。

表明企业正在进行投资结构调整。

企业投资结构的调整并没有对当期的经营活动带来负面影响。

2018年经营现金收益率为8.51%,与2017年的7.79%相比有所提高,提高0.72个百分点。

二、现金流出结构分析2018年现金流出为4,932,216.68万元,与2017年的2,866,436.69万元相比有较大增长,增长72.07%。

最大的现金流出项目为购买商品和接受劳务所支付的现金,占现金流出总额的47.97%。

三、现金流动的稳定性分析2018年,营业收到的现金有较大幅度增加,企业经营活动现金流入的稳定性提高。

2018年,工资性支出有较大幅度增加,现金流出的刚性明显增强。

2018年,最大的现金流入项目依次是:提供劳务收到的现金;收回投资收到的现金;收到其他与筹资活动有关的现金;收到其他与经营活动有关的现金。

最大的现金流出项目依次是:接受劳务支付的现金;投资支付的现金;无形资产和其他长期资产支付的现金;支付给职工以及为职工支付的现金。

四、现金流动的协调性评价2018年圆通速递投资活动需要资金536145.24万元;经营活动创造资金233600.85万元。

投资活动所需要的资金不能被经营活动所创造的现金满足,还需要企业筹集资金。

2018年圆通速递从企业外部筹集的资金净额为368527.03万元。

中华企业2018年经营成果报告-智泽华

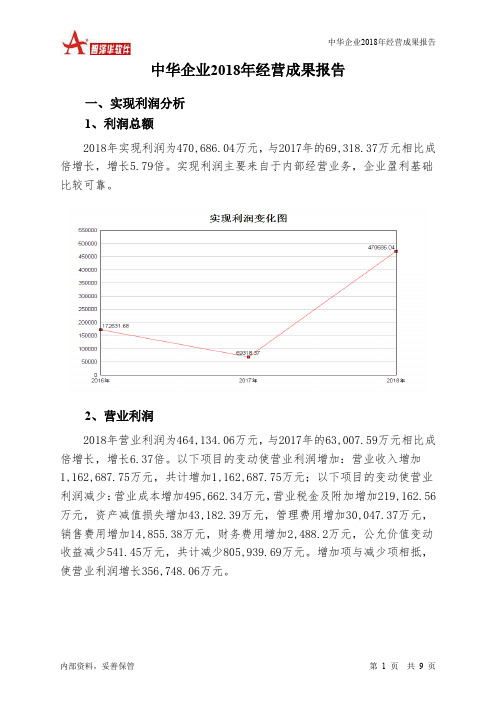

中华企业2018年经营成果报告一、实现利润分析1、利润总额2018年实现利润为470,686.04万元,与2017年的69,318.37万元相比成倍增长,增长5.79倍。

实现利润主要来自于内部经营业务,企业盈利基础比较可靠。

2、营业利润2018年营业利润为464,134.06万元,与2017年的63,007.59万元相比成倍增长,增长6.37倍。

以下项目的变动使营业利润增加:营业收入增加1,162,687.75万元,共计增加1,162,687.75万元;以下项目的变动使营业利润减少:营业成本增加495,662.34万元,营业税金及附加增加219,162.56万元,资产减值损失增加43,182.39万元,管理费用增加30,047.37万元,销售费用增加14,855.38万元,财务费用增加2,488.2万元,公允价值变动收益减少541.45万元,共计减少805,939.69万元。

增加项与减少项相抵,使营业利润增长356,748.06万元。

3、投资收益2018年投资收益为47,041.44万元,与2017年的4,489.26万元相比成倍增长,增长9.48倍。

4、营业外利润2018年营业外利润为6,551.98万元,与2017年的6,310.78万元相比有所增长,增长3.82%。

5、经营业务的盈利能力从营业收入和成本的变化情况来看,2018年的营业收入为1,928,584.78万元,比2017年的765,897.03万元增长151.81%,营业成本为1,098,400.96万元,比2017年的602,738.62万元增加82.24%,营业收入和营业成本同时增长,但营业收入增长幅度大于营业成本,表明企业经营业务盈利能力提高。

实现利润增减变化表二、成本费用分析1、成本构成情况2018年中华企业成本费用总额为1,511,598.53万元,其中:营业成本为1,098,400.96万元,占成本总额的72.66%;销售费用为27,049.57万元,占成本总额的1.79%;管理费用为55,786.09万元,占成本总额的3.69%;财务费用为53,765.39万元,占成本总额的3.56%;营业税金及附加为262,824.93万元,占成本总额的17.39%。

中国外运2018年财务分析结论报告-智泽华

中国外运2018年财务分析综合报告 内部资料,妥善保管 第 1 页 共 3 页 中国外运2018年财务分析综合报告一、实现利润分析2018年实现利润为410,844.09万元,与2017年的376,708.57万元相比有所增长,增长9.06%。

实现利润主要来自于内部经营业务,企业盈利基础比较可靠。

在市场份额增长的同时,营业利润大幅度的增长,但这主要是应收账款的贡献,应当关注应收账款的质量。

二、成本费用分析2018年营业成本为7,176,721.98万元,与2017年的6,760,827.81万元相比有所增长,增长6.15%。

2018年销售费用为93,106.1万元,与2017年的83,694.17万元相比有较大增长,增长11.25%。

2018年在销售费用有较大幅度增长的同时营业收入也有所增长,企业销售活动取得了一些成效,但是销售投入增长明显快于营业收入增长。

2018年管理费用为281,208.01万元,与2017年的249,837.93万元相比有较大增长,增长12.56%。

2018年管理费用占营业收入的比例为3.64%,与2017年的3.42%相比变化不大。

企业经营业务的盈利能力有所提高,管理费用支出合理。

2018年财务费用为45,859.01万元,与2017年的43,410.35万元相比有较大增长,增长5.64%。

三、资产结构分析四、偿债能力分析从支付能力来看,中国外运2018年是有现金支付能力的。

企业负债经营为正效应,增加负债有可能给企业创造利润。

五、盈利能力分析中国外运2018年的营业利润率为5.59%,总资产报酬率为7.43%,净资产收益率为11.49%,成本费用利润率为5.39%。

企业实际投入到企业自身经营业务的资产为4,923,919.72万元,经营资产的收益率为8.77%,而对外投资的收益率为27.04%。

从企业内外部资产的盈利情况来看,对外投资的收益率大于内部资产收益率,内部经营资产收益率又大于企业实际贷款利率,说明对外投资的盈利能力是令人满意的。

2018年快递行业分析报告

2018年快递行业分析报告2018年10月目录一、顺丰的“前世今生” (5)1、公司简介 (5)2、公司初创 (6)3、模式转型 (7)4、飞机速运 (7)5、多领域布局 (8)二、通达系的“纷纷扰扰” (10)1、申通快递 (10)2、韵达快递 (11)3、圆通速递 (12)4、中通快递 (12)5、天天快递 (13)6、百世快递 (13)三、快递业务量进入“新常态” (14)四、快递行业的“新引擎” (17)1、跨境电商 (17)2、冷链物流 (20)3、同城配送 (24)五、快递巨头的“新战略” (27)1、顺丰:构建物流生态圈 (27)(1)高品质品牌战略 (27)(2)三网合一的服务网络 (27)①天网:机场+ (28)②地网:高铁+ (30)③信息网:物联网+ (32)2、圆通:差异化战略 (34)(1)降低成本增加差异化成效 (34)(2)自拥航空打造差异化竞争 (35)(3)拓展国际业务开启差异化市场 (37)快递业务量进入“新常态”。

2010年以来我国快递业务量年均复合增长率达到50.05%。

随着基数的不断积累,近两年业务量及收入增速有所下滑,但整体来看快递行业仍呈现出高位运行的发展态势,市场结构持续优化,资源要素加速集聚,网络稳步向下延伸,服务能力显著增强。

快递行业的“新引擎”。

在快递行业竞争日趋激烈的今天,各大龙头企业先后登陆资本市场通过融资扩大生产规模。

已经形成规模优势的快递企业近几年纷纷开始向一些未来市场空间巨大的细分领域布局,其中跨境电商、冷链物流与同城配送逐渐成为快递行业的新兴引擎。

快递巨头的“新战略”。

顺丰:构建物流生态圈。

凭借以机场为枢纽的的全货机+散航+无人机组成的空运“天网”、全国数万的营业网点、中转分拨网点、陆路运输网络等组成的“地网”,以及由智能设备、智慧服务等组成的“信息网”,顺丰形成了快递行业中控制力最强、稳定性最高、最独特稀缺的“天网+地网+信息网”三网合一的高品质服务网络,以顺丰为核心的物流生态圈逐步成型。

圆通速递2018年财务分析结论报告-智泽华

圆通速递2018年财务分析综合报告一、实现利润分析2018年实现利润为257,913.23万元,与2017年的190,620.22万元相比有较大增长,增长35.30%。

实现利润主要来自于内部经营业务,企业盈利基础比较可靠。

在市场份额迅速扩大的同时,营业利润也迅猛增加,经营业务开展得很好。

二、成本费用分析2018年营业成本为2,383,416.77万元,与2017年的1,763,737.22万元相比有较大增长,增长35.13%。

2018年销售费用为4,519.65万元,与2017年的5,280.66万元相比有较大幅度下降,下降14.41%。

2018年在销售费用下降的情况下营业收入却获得了较大幅度的增长,企业采取了非常成功的销售战略,营销效率显著提高。

2018年管理费用为101,670.51万元,与2017年的61,556.12万元相比有较大增长,增长65.17%。

2018年管理费用占营业收入的比例为3.7%,与2017年的3.08%相比有所提高,提高0.62个百分点。

管理费用占营业收入的比例有所上升,与之同时,营业利润明显上升。

管理费用增长伴随着经济效益的大幅度提升,增长合理。

本期财务费用为-1,849.03万元。

三、资产结构分析从流动资产与收入变化情况来看,与2017年相比,资产结构没有明显的恶化或改善情况。

四、偿债能力分析从支付能力来看,圆通速递2018年是有现金支付能力的。

企业财务费用小于0或缺乏利息支出数据,无法进行负债经营风险判断。

五、盈利能力分析圆通速递2018年的营业利润率为9.20%,总资产报酬率为15.01%,净资产收益率为18.26%,成本费用利润率为10.33%。

企业实际投入到企业自身经营业务的资产为1,768,376.38万元,经营资产的收益率为14.30%,而对外投资的收益率为6.68%。

从企业内外部资产的盈利情况来看,外部投资的收益率小于内部资产收益率,但二者的收益水平均大于企业负债资金成本,表明企业的盈利能力是可以接受的。

韵达股份2018年财务分析详细报告-智泽华

韵达股份2018年财务分析详细报告-智泽华⽬录韵达股份2018年财务分析详细报告 (3)⼀、资产结构分析 (3)1.资产构成基本情况 (3)2.流动资产构成特点 (3)3.资产的增减变化 (4)4.资产的增减变化原因 (5)5.资产结构的合理性评价 (6)6.资产结构的变动情况 (7)⼆、负债及权益结构分析 (7)1.负债及权益构成基本情况 (7)2.流动负债构成情况 (8)3.负债的增减变化情况 (10)4.负债的增减变化原因 (10)5.权益的增减变化情况 (10)6.权益的增减变化原因 (12)三、实现利润分析 (12)1.利润总额 (12)2.营业利润 (12)3.投资收益 (13)4.营业外利润 (13)5.经营业务的盈利能⼒ (14)6.结论 (14)四、成本费⽤分析 (14)1.成本构成情况 (14)2.总成本变化情况及原因分析 (15)3.营业成本控制情况 (16)4.销售费⽤变化及合理性评价 (16)5.管理费⽤变化及合理性评价 (17)6.财务费⽤变化情况 (17)五、现⾦流量分析 (18)1.现⾦流⼊结构分析 (18)2.现⾦流出结构分析 (19)3.现⾦流动的稳定性 (20)4.现⾦流动的协调性 (21)5.现⾦流量的变化情况 (21)6.现⾦流量的充⾜性评价 (21)7.现⾦盈利情况分析 (22)8.现⾦流动的有效性评价 (22)9.⾃由现⾦流量分析 (22)六、偿债能⼒分析 (22)1.⽀付能⼒及还债期 (22)2.流动⽐率 (22)3.速动⽐率 (23)4.短期偿债能⼒变化情况 (24)5.短期付息能⼒ (24)6.长期付息能⼒ (25)7.负债经营可⾏性 (25)七、盈利能⼒分析 (25)1.盈利能⼒基本情况 (25)2.内部经营资产和对外长期投资的盈利能⼒ (26)3.对外投资的盈利能⼒ (26)4.内外部资产盈利能⼒⽐较 (26)5.净资产收益率 (26)6.净资产收益率变化原因 (27)7.总资产报酬率 (27)8.总资产报酬率变化原因 (27)9.成本费⽤利润率变化情况 (27)10.成本费⽤利润率变化原因 (28)⼋、营运能⼒分析 (28)1.存货周转天数 (28)2.存货周转天数变化原因 (28)3.应收账款周转天数变化情况 (29)4.应收账款周转天数变化原因 (29)5.应付账款周转天数变化情况 (29)6.应付账款周转天数变化原因 (30)7.现⾦周期 (30)8.营业周期 (30)9.营业周期结论 (31)10.流动资产周转天数 (31)11.流动资产周转天数变化原因 (31)12.总资产周转天数 (32)13.总资产周转天数变化原因 (32)14.固定资产周转天数 (32)15.固定资产周转天数变化原因 (33)九、发展能⼒分析 (33)1.营业收⼊增长率 (33)2.净利润增长率 (33)3.资本增长性 (33)4.可动⽤资⾦总额 (34)5.挖潜发展能⼒ (34)⼗、经营协调性分析 (34)1.投融资活动的协调情况 (34)2.营运资本变化情况 (35)3.经营协调性及现⾦⽀付能⼒ (35)4.营运资⾦需求的变化 (36)5.现⾦⽀付情况 (37)6.整体协调情况 (37)⼗⼀、经营风险分析 (38)1.经营风险 (38)2.财务风险 (38)韵达股份2018年财务分析详细报告⼀、资产结构分析1.资产构成基本情况韵达股份2018年资产总额为1,808,092.81万元,其中流动资产为1,016,983.41万元,主要分布在其他流动资产、货币资⾦、应收账款等环节,分别占企业流动资产合计的73.23%、18.88%和5.28%。

道道全2018年财务分析详细报告-智泽华

道道全2018年财务分析详细报告一、资产结构分析1.资产构成基本情况道道全2018年资产总额为276,140.51万元,其中流动资产为191,140.1万元,主要分布在其他流动资产、存货、货币资金等环节,分别占企业流动资产合计的50.54%、26.22%和14.25%。

非流动资产为85,000.41万元,主要分布在固定资产和无形资产,分别占企业非流动资产的79.05%、12.18%。

资产构成表2.流动资产构成特点企业营业环节占用的资金数额较大,约占企业流动资产的26.22%,说明市场销售情况的变化会对企业资产的质量和价值带来较大影响,要密切关注企业产品的销售前景和增值能力。

流动资产构成表3.资产的增减变化2018年总资产为276,140.51万元,与2017年的264,511.77万元相比有所增长,增长4.4%。

4.资产的增减变化原因以下项目的变动使资产总额增加:货币资金增加7,815.32万元,固定资产增加6,087.6万元,其他流动资产增加3,238.73万元,其他应收款增加2,933.87万元,在建工程增加2,470.32万元,其他非流动资产增加1,790.78万元,递延所得税资产增加1,580.76万元,无形资产增加292.69万元,商誉增加42.14万元,共计增加26,252.21万元;以下项目的变动使资产总额减少:应收利息减少39.62万元,应收账款减少154.52万元,预付款项减少5,597.51万元,存货减少8,826.59万元,共计减少14,618.25万元。

增加项与减少项相抵,使资产总额增长11,633.96万元。

5.资产结构的合理性评价从资产各项目与营业收入的比例关系来看,2018年应收账款所占比例基本合理。

其他应收款所占比例基本合理。

存货所占比例过高。

6.资产结构的变动情况从流动资产与收入变化情况来看,流动资产下降,收入增长,资产的盈利能力明显提高,与2017年相比,资产结构趋于改善。

2018年快递物流行业分析报告

2018年快递物流行业分析报告2018年9月目录一、行业整体:业务量增速放缓,龙头企业竞争依旧激烈 (4)1、业务量增速放缓,单价同比下滑环比企稳 (4)2、CR8集中度趋稳,但龙头企业竞争依旧激烈 (7)3、服务能力持续提升,服务产品更加差异化、专业化 (8)二、公司:韵达持续领跑,申通边际提升明显 (9)1、业务量:韵达环比回升,申通呈现持续修复态势 (9)2、单票价格:同比均下滑,环比或逐渐企稳 (13)三、风险因素 (13)1、电商增速不及预期 (13)2、出现大规模价格战 (14)3、加盟商网点不稳定 (14)国家邮政局公布2018年8月快递行业运行数据。

8月快递业务量为41.0亿件,同比增长25.7%,相比7月下降1.7pcts;8月行业单价为11.91元,同比下降3.75%,环比提升0.95pct。

各大上市快递公司公布2018年8月运行数据。

业务量增速排序,分别为韵达(+49.48%)>圆通(35.17%)>申通(46.43%)>顺丰(27.69%)。

行业业务量增速放缓,单价同比下滑、环比企稳。

量上看,8月快递业务量为41.0亿件,同比增长25.7%,增速上相比7月下降1.7pcts,东部地区业务量增速下滑应是8月业务量增速放缓的主要原因。

一方面是高基数带来的体量扩大;另一方面,则是北京(-36pcts)等体量较大的地区中非会议召开带来的审查限制。

此外,国际件增速连续15个月高于行业平均增速,成为快递业务量的增长亮点。

整体而言,我们仍旧看好中国电商较线下零售具备的先发优势、经济下行期间所具备的比较优势以及新型电商带来的行业增量空间。

我们预计,2018年全年快递业务量增速将维持在25%-30%之间。

单价同比下滑,环比企稳回升,国际件和同城件单价下滑明显拖累行业整体表现。

8月行业单价为11.91元,同比下降3.75%,环比提升0.95pct。

同城/异地/国际及港澳台的单件快递收入分别为7.78/8.26/53.34 元,较去年同比分别变动-3.75%/-1.78%/-18.55%。

申通快递2018年管理水平报告-智泽华

申通快递2018年管理水平报告一、成本费用分析1、成本构成情况2018年申通快递成本费用总额为1,467,764.5万元,其中:营业成本为1,425,007.49万元,占成本总额的97.09%;销售费用为9,608.26万元,占成本总额的0.65%;管理费用为38,444.1万元,占成本总额的2.62%;财务费用为-11,305.78万元,占成本总额的-0.77%;营业税金及附加为4,018.46万元,占成本总额的0.27%。

成本构成表(占成本费用总额的比例)2、总成本变化情况及原因分析申通快递2018年成本费用总额为1,467,764.5万元,与2017年的1,079,536.03万元相比有较大增长,增长35.96%。

以下项目的变动使总成本增加:营业成本增加392,833.71万元,管理费用增加7,329.16万元,销售费用增加1,983.04万元,共计增加402,145.91万元;以下项目的变动使总成本减少:营业税金及附加减少472.25万元,财务费用减少2,665.91万元,资产减值损失减少10,779.28万元,共计减少13,917.44万元。

增加项与减少项相抵,使总成本增长388,228.47万元。

成本构成变动情况表(占营业收入的比例)3、营业成本控制情况2018年营业成本为1,425,007.49万元,与2017年的1,032,173.78万元相比有较大增长,增长38.06%。

4、销售费用变化及合理性评价2018年销售费用为9,608.26万元,与2017年的7,625.23万元相比有较大增长,增长26.01%。

2018年销售费用增长的同时收入也有较大幅度增长,企业销售活动取得了明显市场效果,销售费用支出合理。

5、管理费用变化及合理性评价2018年管理费用为38,444.1万元,与2017年的31,114.93万元相比有较大增长,增长23.56%。

2018年管理费用占营业收入的比例为2.26%,与2017年的2.46%相比变化不大。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

圆通速递2018年决策水平报告

一、实现利润分析

2018年实现利润为257,913.23万元,与2017年的190,620.22万元相比有较大增长,增长35.30%。

实现利润主要来自于内部经营业务,企业盈利基础比较可靠。

2018年营业利润为252,804.62万元,与2017年的183,780.36万元相比有较大增长,增长37.56%。

在市场份额迅速扩大的同时,营业利润也迅猛增加,经营业务开展得很好。

二、成本费用分析

2018年圆通速递成本费用总额为2,500,986.9万元,其中:营业成本为2,383,416.77万元,占成本总额的95.3%;销售费用为4,519.65万元,占成本总额的0.18%;管理费用为101,670.51万元,占成本总额的4.07%;财务费用为-1,849.03万元,占成本总额的-0.07%;营业税金及附加为8,329.67万元,占成本总额的0.33%。

2018年销售费用为4,519.65万元,与2017年的5,280.66万元相比有较大幅度下降,下降14.41%。

2018年在销售费用下降的情况下营业收入却获得了较大幅度的增长,企业采取了非常成功的销售战略,营销效率显著提高。

2018年管理费用为101,670.51万元,与2017年的61,556.12万元相比有较大增长,增长65.17%。

2018年管理费用占营业收入的比例为3.7%,与2017年的3.08%相比有所提高,提高0.62个百分点。

管理费用占营业收入的比例有所上升,与之同时,营业利润明显上升。

管理费用增长伴随着经济效益的大幅度提升,增长合理。

三、资产结构分析

圆通速递2018年资产总额为1,996,853.5万元,其中流动资产为

880,411.12万元,主要分布在货币资金、其他流动资产、应收账款等环节,分别占企业流动资产合计的46.13%、30.3%和15.87%。

非流动资产为

1,116,442.38万元,主要分布在固定资产和无形资产,分别占企业非流动资产的47.59%、21.05%。

企业持有的货币性资产数额较大,约占流动资产的46.14%,表明企业的支付能力和应变能力较强。

但应当关注货币性资产的投向。

企业流动资产中被别人占用的、应当收回的资产数额较大,约占

企业流动资产的20.98%,应当加强应收款项管理,关注应收款项的质量。

从资产各项目与营业收入的比例关系来看,2018年应收账款所占比例基本合理。

其他应收款所占比例基本合理。

存货所占比例基本合理。

四、负债及权益结构分析

2018年负债总额为817,461.54万元,与2017年的478,042.8万元相比有较大增长,增长71%。

2018年企业负债规模有较大幅度增加,负债压力有较大幅度的提高。

负债变动情况表

2018年所有者权益为1,179,391.95万元,与2017年的936,273.6万元相比有较大增长,增长25.97%。

所有者权益变动表

五、偿债能力分析

从支付能力来看,圆通速递2018年是有现金支付能力的。

企业短期偿债能力提高,这是由企业流动资产周转速度加快、经营活动创造的现金净流量增加引起的,是可靠的。

从短期来看,企业拥有支付利息的能力。

本。