6.期权

关于期权的名词解释

关于期权的名词解释引言:期权作为一种金融衍生品,其重要性日益受到关注。

对于投资者和金融专业人士来说,了解期权的相关名词是理解和应用这一领域的关键。

本文将对期权的一些重要名词进行解释,帮助读者更好地理解和使用期权。

一、期权的基本概念期权是指在事先约定的时间内,以约定的价格买入或卖出某项标的物(如股票、商品、外汇等)的权利。

期权的买方有权但无义务在期权到期时执行买入或卖出操作,而期权的卖方则有义务在买方决定执行权利时履约。

期权的存在为投资者提供了在市场波动中实施避险、套利或投机的机会。

二、期权的主要类型1. 看涨期权(Call Option):购买看涨期权的持有人有权在约定价格上进行买入操作。

如果标的物价格上涨,持有人可以以约定价格买入并获取利润。

然而,如果标的物价格下跌,持有人也可以选择不执行权利。

2. 看跌期权(Put Option):购买看跌期权的持有人有权在约定价格上进行卖出操作。

如果标的物价格下跌,持有人可以以约定价格卖出并获取利润。

然而,如果标的物价格上涨,持有人也可以选择不执行权利。

3. 期权交易策略:投资者可以通过期权的买卖组合来构建不同的投资策略。

例如,买入看涨期权和看跌期权可以组成“跨式套利策略”,利用市场的上涨和下跌来获取利润。

此外,还有蝶式、时间价值衰减等策略可供选择。

三、期权的关键要素1. 标的物:期权的标的物是投资者在选择期权时所对应的实际资产,如股票、商品、外汇等。

标的物的波动性和流动性对期权的价格有着重要影响。

2. 认购价格和行权价格:认购价格是指购买期权时约定的价格,行权价格则是在期权到期时买卖标的物的价格。

认购价格决定了期权的成本,行权价格则对投资者的获利情况产生影响。

3. 到期日:期权的到期日是约定的期限,超过该日期,期权将自动失效。

到期日的选择取决于投资者对市场的预期,以及期权策略的目标。

四、期权市场及风险管理1. 交易所交易的期权:许多发达国家设有期权交易所,提供标准化的期权合约进行交易。

期权名词解释

期权名词解释(以MYT4U股票代码举例股票期权为例)初学期权的一点感想。

这个期权名词解释及举例主要是对想学期权又对期权一无所知的人来说有比较大的的帮助。

如果你对期权有很熟悉了,接下来下面对你帮助就不大了。

刚开始知道杜老师的三期期权培训,我就想学,可是我什么都不知道。

脑子里一片空白,只知道富爸爸书里讲过,要去学习。

然后我去听了杜老师的一节YY分享,他说先看他的书《期权》,看过之后觉得可以再报班。

我就找陈龙买了一本,书刚拿到手里,看到那个期权循环图,这是什么呀,感觉跟八卦图很像,脑袋晕晕的。

然后就照着杜老师讲的先看后记再看序言,再看内容,等看到第四十多页,我实在看不下去了。

这四十多页都讲了什么不知道,脑子是空白的,一个字晕,比晕车还晕。

就此打住不再看了,开始用心搞懂前面的那些专业词汇(long short call put等)。

然后在深圳A群问,又到期权群问,很感谢朋友们的帮助,志杰建议我先看期权群共享里的《期权入门与精通》。

我很听话的,就去看了。

在电脑上看还是不懂,但有一点头绪了,就好像黑暗中看到了星星之火。

后来我就把内容打印出来了。

就看前两章。

可能我脑袋不够灵光,琢磨了3天,这三天基本上没干什么事,就这么一直想。

在第三天早上起来坐在沙发上也就是离期权班开课还有一天时间,期权循环图在我脑子里突然开始转起来了,通了。

重见见日呀,哈哈开玩笑了。

苦思悯想之后终于想通了那感觉无语言表,你懂的。

然后我一口气就把书读完了不到200页很轻松的(哈哈)。

虽然5566但也7788了。

至少上杜老师的课不会跟不上趟。

三期培训学完了。

感觉非常好。

财务自由之路又多了个好帮手。

接下来就是实操了,现在还没有开始。

这是我学习期权的心里路程,写下来希望对渴望学习期权的你有那么一点帮助,哪怕是一定点帮助也行,我就那个了,说明没有做无用的功,哈哈。

如果没有哦,那就问问陈龙或者其他学过的同学,他们都是很愿意帮助我们这些初学者的。

再次谢谢他们。

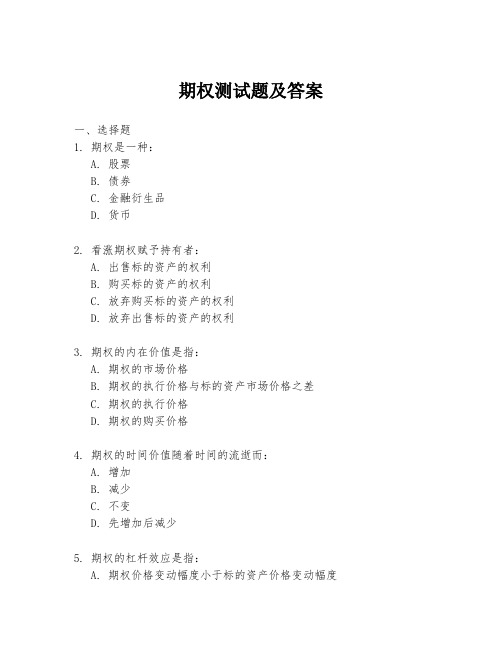

期权测试题及答案

期权测试题及答案一、选择题1. 期权是一种:A. 股票B. 债券C. 金融衍生品D. 货币2. 看涨期权赋予持有者:A. 出售标的资产的权利B. 购买标的资产的权利C. 放弃购买标的资产的权利D. 放弃出售标的资产的权利3. 期权的内在价值是指:A. 期权的市场价格B. 期权的执行价格与标的资产市场价格之差C. 期权的执行价格D. 期权的购买价格4. 期权的时间价值随着时间的流逝而:A. 增加B. 减少C. 不变D. 先增加后减少5. 期权的杠杆效应是指:A. 期权价格变动幅度小于标的资产价格变动幅度B. 期权价格变动幅度大于标的资产价格变动幅度C. 期权价格与标的资产价格同步变动D. 期权价格与标的资产价格无关二、判断题6. 期权的执行价格是固定的,不会随市场变化而变化。

()7. 欧式期权只能在到期日行使。

()8. 期权的卖方在期权到期前不能行使期权。

()9. 期权的时间价值随着到期日的临近而增加。

()10. 期权的杠杆效应意味着投资者可以通过购买少量期权来控制大量标的资产。

()三、简答题11. 简述期权的分类。

12. 期权的内在价值和时间价值有何区别?13. 如何理解期权的杠杆效应?四、计算题14. 假设某股票当前市场价格为100元,某看涨期权的执行价格为90元,期权价格为5元。

计算该看涨期权的内在价值和时间价值。

五、案例分析题15. 某投资者购买了一份看涨期权,执行价格为50元,期权价格为3元,股票的市场价格为55元。

如果该投资者选择行使期权,他的净利润是多少?答案:一、选择题1. C2. B3. B4. B5. B二、判断题6. √7. √8. ×9. ×10. √三、简答题11. 期权主要分为两类:看涨期权和看跌期权。

看涨期权赋予持有者在未来某个时间以特定价格购买标的资产的权利;看跌期权则赋予持有者在未来某个时间以特定价格出售标的资产的权利。

12. 内在价值是指期权的执行价格与标的资产市场价格之差,而时间价值是指期权价格中除去内在价值之外的部分,反映了期权到期前标的资产价格变动的不确定性。

期权用英语怎么说

期权用英语怎么说期权又称为选择权,是一种衍生性金融工具。

那么你知道期权用英语怎么说吗?接下来跟着来学习一下吧。

期权的英语说法:option期权相关英语表达:看涨期权call option美式期权American style option欧式期权European style option期权金option premium外汇期权Foreign Currency Options期权合约option contract期权的英语例句:1. Jones has taken an option on shares in the company.琼斯已获得那家公司股票的期权.2. Each bank has granted the other an option on 19.9% of its shares.两家银行都同意给予对方其19.9%股份的期权。

3. Officials say the options will offer investors a longer time in which to accrue profits.官员说这些期权会给投资者提供更长的利润积累期。

4. Only a handful of firms offer share option schemes to all their employees.只有少数几家公司向所有员工提供股票期权方案。

5. The group became a sales juggernaut in the commodity options business.这个集团成为了商品期权交易市场的销售巨头。

6. The currency options market is fairly new.货币期权市场还很年轻.7. He is giving a general introduction to currency options and some of their advantages.他正在介绍货币期权的概况及一些优点.8. Once you've paid your option premium, no one can come and ask you for more money.一旦你付了期权手续费, 没人会要求你再付.9. First of all, what is a currency option anyway, what are we talking about?首先, 我们谈的货币期权到底是什么呢?10. Chinalco essentially gave Rio Tinto a free call option.中铝本质上给了力拓一个看涨期权.11. Using insurance actuary pricing , we gain the European option pricing model.使用保险精算法,给出了欧式期权的定价公式.12. Then a kind of exotic option __ barrier option concept is presented.并且介绍了一种奇异期权;;障碍期权的概念.13. The Executive stock Options: Expense Theory or Profit Distribution Theory?经理人股票期权: 费用观还是利润分配观? ;;由伊利事件引发的思考.14. On option market the gain of butterfly spread investor is random.期权市场蝶状价差的投资者获益具有随机性.15. For example, stock, foreign exchange, foreign exchange options, and so on.比如股票、外汇、外汇期权等等.。

第六章期权定价理论

P

p

(S K时) (S K时)

(其中P为期权的时间价值)

2020/4/16

4

S Xer(T t)

显然,标的资产价格的波动性越高,期权的时间价值越大。 此外,期权的时间价值还受期权内在价值的影响,以无收益看涨

期权为例,当 S Ker(Tt) 时,期权的时间价值最大,当 S Ker(Tt)

查表可知:

N(0.1076) 0.543 因此

N(0.2371) 0.594

N (d1) N (0.1076 ) 0.457 N (d2 ) N (0.2371) 0.406

所以该欧式看涨期权的价格为

c 92 0.457 94.08 0.406 3.848(美元)

(因为

Ker(T t) 95e0.07120.137 94.08(美元))

增长率为无风险利率(不计复利),即

VT () V0 () (1 r)V0 ()

2020/4/16

25

由此得:

ST cT 0

(3.1)

由于在到期时刻股票价格有两种可能性,所以在组合的价值也有 两种可能性,但由于构造的是无风险组合,那么我们有

STu

cTu

S

d T

cTd

由(3.1)和(3.2),我们知:

其中D是期权有效期内资产收益的现值。

2020/4/16

16

四、期权价格曲线的形状(以无收益资产的情况为例)

2020/4/16

17

五、欧式看涨、看跌期权的平价公式

定理4 看涨——看跌平价公式(无收益资产):

c Xe r(T t) S p

定理5 看涨——看跌平价公式(有确定现金收益资产,收益 的现值为D):

风险的。记这个份额为 ,这就是 —对冲的思想。

期权是什么意思

期权是什么意思

期权,是指在未来某一特定日期或一段时间内,按照一定的价格,以一定数量买入或卖出某项标的资产的权利。

期权是一种衍生金融工具,与期货类似,但有一定的区别。

期权的分类

根据期权的行使方式,可以分为欧式期权和美式期权。

欧式期权只能在到期时间当天行使,而美式期权可以在到期时间之前任何时间行使。

期权交易

期权可以在交易所进行交易,也可以进行场外交易。

交易所交易的期权通常是标准化的合约,场外交易则更加灵活,双方可以自行确定合约条款。

期权的作用

期权的买方支付一定的价格以获取权利,而卖方则获得权利的相反方向。

期权的作用在于帮助投资者进行风险对冲,实现风险管理和投机目的。

期权的影响

期权市场对于正常的股票市场有一定的推动作用,它为投资者提供更多的选择和灵活性,同时也增加了市场的交易量和流动性。

结语

期权作为金融市场中重要的一环,对于投资者和市场都具有重要的意义。

透过学习理解期权的含义和交易方式,可以帮助投资者更好地利用期权这一工具进行投资和风险管理。

6.个股期权的内在价值和时间价值

现在股价 18元 20元 22元

行权价格 20元 20元 20元

价值状态 实值 平值 虚值

内在价值 2(正)

0 0

内在价值:对于期权持有者,如果立即行权,所能 获得的收益。(注意:仅是思考的结果)。

11-20

(四)程大叔关于认沽期权价值的思考

对于股票认沽期权(认为将来股票会下跌)来说: 实值:是指股票认沽期权的行权价格高于合约标 的市场价格的状态。( 市价 < 行权价格) 平值:是指股票认沽期权的行权价格等于合约标 的市场价格的状态。( 市价 = 行权价格) 虚值:是指股票认沽期权的行权价格低于合约标 的市场价格的状态。( 市价 > 行权价格)

19-20

8-20

(四)程大叔关于认沽期权价值的思考

股票认沽期权:3个月后可以20元/股卖出Y股票 到期日的情况:

如果市场价格低于20元(执行价),则行权,可 获得收益;

如果市场价格高于20元(执行价),则不行权, 没有收益,当然已经支付的权利金是不退还的。

9-20

(四)程大叔关于认沽期权价值的思考

12元

10元

实值 2(正)

10元

10元

平值

0

8元

10元

虚值

0

15-20

(五)期权的内在价值与时间价值

股票认沽期权内在价值 现在股价 行权价格 价值状态 内在价值

18元

20元

实值 2(正)

20元

20元

平值

0

22元

20元

虚值

0

16-20

(五)期权的内在价值与时间价值

时间价值 在期权合约的有效期内,期权内在价值的波动给予其持 有者带来的收益的预期价值。 在到期日之前,随着时间的推移,标的的价格向期权价 值有利方向变化,虚值期权可能会转变成实值期权,实 值期权的实值幅度可能进一步上升: 股票认购期权:股价未来进一步上涨; 股票认沽期权:股份未来进一步下跌。 一般来讲,期权的到期日越长,那么期权的时间价值也 就越大。

期权基础知识

期权概念

期权的概念 期权(Option),又称选择权: 是一种权利合约,给予其持有者在约定的时间,或在此 时间之前的任何时刻,按约定的价格买入或卖出一定数 量某种资产的权利

•基础资产(Underlying Asset ):期权合约中的资产

期权的履行价或执行价(Exercise Price或Striking Price ):在期权合约中所规定买入或卖出基础资产的价格

期权作用

对投资者开拓投资渠道,扩大投资的 选择范围,适应了投资者多样性的投资动 机、交易动机和利益的需求,一般来说能 为投资者提供获得较高收益的可能性。

鲁证期货有限公司

杭州延安路营业部

The End

不过,由于采用期货类结算方法的风险较大,因此目 前许多交易所只是在期货期权交易中采用了期贷类结算方 法,而在股票期权和股指期权交易中仍采用股票类结算方 法。这样,期权交易的结算程序可以因期权及其标的资产 的结算程序相同而大大简化。

期权与期货的区别

• 标的物不同

期货交易的标的物是标准的期货合约;而期权交易的标的物则是一种买 卖的权利。期权的买方在买入权利后,便取得了选择权。在约定的期限内既 可以行权买入或卖出标的资产,也可以放弃行使权利;当买方选择行权时, 卖方必须履约。

虚值期权和两平期权的内涵价值为零。

2、时间价值 期权距到期日时间越长,大幅度价格变动的可能 性越大,期权买方执行期权获利的机会也越大。与较短期的期权相比, 期权买方对较长时间的期权的应付出更高的权利金。

值得注意的是,权利金与到期时间的关系,是一种非线性的关 系,而不是简单的倍数关系。

期权的时间价值随着到期日的时间价值反映了期权交易期间时间风险和价格波动风险, 当合约0%或100%履约时,期权的时间价值为零。

期权与期货课件第6章 期权市场机制

19

©中央财经大学期权与期货

第六章 期权市场机制

第三节 期权合约条款和保证金

©中央财经大学期权与期货

第三节 期权合约条款和保证金 一、合约条款

合约条款 标的资产 合约类型 合约单位 合约到期月份 行权价格

行权价格间距

行权方式

交割方式

条款介绍

标的资产是期权合约对应的资产,期权买卖双方约定买入或卖出的对象

到期日

到期月份的第四个星期三(遇法定节假日顺延)

行权日

同合约到期日,行权指令提交时间为9:15-9:25,9:30-11:30,13:00-15:30

交收日 交易时间

委托类型 买卖类型

行权日次一交易日

上午9:15-9:25,9:30-11:30(9:15-9:25为开盘集合竞价时间)下午13:00-15:00(14:57-15:00为收盘集合 竞价时间) 普通限价委托、市价剩余转限价委托、市价剩余撤销委托、全额即时限价委托、全额即时市价委托以 及业务规则规定的其他委托类型

9个(1个平值合约、4个虚值合约、4个实值合约) 3元或以下为0.05元,3元至5元(含)为0.1元,5元至10元(含)为0.25元,10元至20元(含)为0.5元 ,20元至50元(含)为1元,50元至100元(含)为2.5元,100元以上为5元 到期日行权(欧式)

交割方式

实物交割(业务规则另有规定的除外)

➢ 时间价值(intrinsic value),是指随着时间的推移,期权获利的可能性,而期权的买方愿意为 这种获利的可能性买单的那部分价值。

✓ 一般从期权价格中扣除内涵价值得到时间价值的数值

13

©中央财经大学期权与期货

第二节 期权的价值构成与价值状态 一、期权的内涵价值与时间价值

证券投资学

证券投资学》模拟试题三及参考答案一、名词解释(本大题共5小题,每小题6分,总计30分)1、股票:是指股份公司为筹集资金而发行给股东作为持股凭证并借以取得股息和红利的一种有价证券。

2、衍生证券:衍生证券,也称金融衍生工具,是一种或有权益合约,其合约价值取决于基础资产的价格及其变化。

3、可转换债券:是指在特定时期内可以按某一固定的比例换成普通股的债券,它具有债务与权益双重属性,属于一种混合性筹资方式。

4、封闭式基金:指有固定的存续期,在存续期间资金的总体规模固定,投资者通过二级市场买卖的基金。

5、系统性风险:又成为不可回避风险或不可分散风险,是指与整个市场波动相联系的风险,它由影响所有证券价格的因素所导致。

这些风险主要包括社会风险、政治风险和经济风险等各个方面的全局性风险。

二、简答题(本大题共4小题,每小题10分,总计40分)1、什么是资产多样化原则?在具体应用时应该采取怎样的策略?资产多样化的概念和一个谚语所表达的思想相同,:“不把鸡蛋放在一个篮子里”。

如果你把鸡蛋放在一个篮子里,一旦篮子掉在了地上,那么所有的鸡蛋都会被摔坏。

同样地,一个人也不能将投资集中在一个公司或者一个行业里,这样很容易发生问题(3分)。

例如,2001年11月,在美国安然公司财务造假被披露以后,安然公司的股价从80美元/股一路下滑到0.65美元/股,给投资者造成了巨大的损失(3分)。

为了使资产多样化产生最大的收益,投资者不仅要考虑投资于不同的资产类别(如股票和债券)和不同的产业(2分),还可以考虑进行全球化的投资(2分)。

2、为什么资产配置决策非常重要?资产配置都包括哪些程序?在任何一个具体的证券投资的决定做出之前,投资者必须由一个相对明确的资产配置方案。

所谓资产配置决策就是指如何将有限的资金分配到不同类型的资产上的决策(3分)。

资产配置对投资业绩具有重要意义,具体表现在两个方面:第一,资产配置综合了不同类别资产的主要特征,在此基础上形成投资组合,相对每一组成部分,该投资组合具有更好的风险—收益特征(2分);第二,资产配置有利于实现多种类别资产和特定投资品种的分散投资,从而将投资组合的期望风险特征和投资者自身的风险承受能力相匹配(2分)。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

PP

K

K − ST 〉0

K − S T 〈0

,实值; ,虚值。 0 K 看跌期权到期日价值

ST

二、期权的基本损益分析

1. 看涨期权的多头和空头

– 看涨期权的多头指看涨期权的购买方,具 有按固定价格买进标的资产的选择权; – 看涨期权的空头指看涨期权的出售方,具 有按固定价格卖出标的资产义务。

2. 看跌期权的多头和空头

(四)Black-Scholes期权定价模型

C = SN (d1 ) − Ke

d1 =

− rf t

N (d 2 )

ln( S / K ) + (r f + σ 2 / 2)t

σ t

d 2 = d1 − σ t

其中:S为标的资产现行股价;K为看涨期权执行价; σ 2为标的股价变动方差; r为无风险利率; t为距到期日时间;以年表示; N(d)为标准正态分布随机变量小于d值的概率; 看跌期权的价格则可通过买权与卖权的平价关系推出。

• 可转换性价值

– 可转换债市场价值与纯粹价值之差即其 选择权的价值。

• 底价(Minimum Value)

– 转换价值与纯粹价值中较高者为可转换 债券的底价 。即:

Vm = max(C v , Pstright )

(三)可转换债券价值分析

假如在90年,Z公司考虑发行面值为10万元,10年后 到期的可转换债券,每张债券的票面利率为6%,即每 张可转换债券每年支付利息6000元。每张债券可被转 换为526股公司普通股。与上述债券同风险的普通债券 的票面利率为10%。有: 转换价格=100000/526=190元; 纯粹价值=

• 内在价值是认股权证的底价。

– 若认股权证的市场价值低于底价,则可能出 现无风险套利。 Vint ri 〉 VM 设:N=1,若

(VIN + K ) − (VM + K ) = VIN − VM 〉 0

总收入 总支出

VIN = P − K

认股权证对股价的稀释效应

行使前 股东权益 总价值 股票总数 每股价值

QN 0 V0 = Q( P1 − K ) = ( − K) N 0 + QM Q N 0

− N 0 K + QM Q K N 0 + QM Q

Q ( P1 − K ) = Q (

V0 + QM Q K N 0 + QM Q

)

= Q×

V0 N 0 − N 0 KN 0 QN 0 V = ( 0 − K) ( N 0 + QM Q ) N 0 N 0 + QM Q N 0

股东权益 股票股数 股价

如果没有稀释效应,认股权证的价值为:

VIN = Q( P0 − K ) = 0.5(40 − 35) = 2.5

考虑稀释效应后,其价值则为:

V IN

0.5 × 2000 = 5 × 0.454545 = 2.27 = 5× 2000 + 0.5 × 400

应用B-S定价模型确定认股权价值

Vint rinsic = ( PS0 − K ) Nq = Q( PS0 − K )

N q :一股公司股所需的认股权证数;

PS0 :公司普通股当前市价;K:施权价;

Q :一个认股权证可认购的普通股股票数.

认股权证的价值

• 认股权证的时间价值——认股权证市价与 内在价值之差。

– 决定因素:时间、股价的变异性、杠杆效应

V0

行使后

V1 = Q × M Q × K + V0

N1 = Q × M Q + N 0

P1 = V0 + Q × M Q × K P0

不考虑稀释效应 Vint rinsic =

( PS0 − K )

Nq

= Q( PS0 − K )

考虑稀释效应: Vint rinsic 推导:

wH =

S 0 (1 + rf ) − S L SH − SL

70 × 1.04 − 50 = 0.456 = 100 − 50

1 C0 = [ wH C H + (1 − wH )C L ] (1 + r f )

1 = [0.456 × 25 + (1 − 0.456) × 0] = 10.96 1.04

解:

d1 =

ln(35 / 30) + (0.05 + 0.25 / 2)5 0.5 5

N (d 2 ) = 0.4207

= 0.92

d 2 = 0.92 − 0.5 5 = −0.2

N (d1 ) = 0.8212 ;

C = SN (d1 ) − Ke − rt N (d 2 )

= 35 × 0.8212 − 30 × e −0.05×5 × 0.4207 = 18.9 考虑稀释 效应后:

• • • • • 可转换证券的概念及特征 可转换债券的价值 可转换债券的价值分析 可转换债券筹资方式的利弊 可转换债券筹资策略

(一)可转换证券的概念及特征

• 由股份公司发行的、可以按一定条件转换成一 定数量公司普通股股票的证券,主要形式有可 转换优先股和可转换债券。 • 与认股权证不同之处:

– 可转换证券多为公开募集; – 可转换证券的可转换性不能脱离可转换证券而独立 存在。 – 认股权证不仅能独立流通,还能独立发行。 – 认股权证执行时给企业带来现金,而可转换证券执 行时没有现金流入。

wH =

S 0 (1 + r f ) − S L SH − SL

期权的二项树模型:

CH

C0

CL

1 C0 = [ wH C H + (1 − wH )C L ] (1 + r f )

例2:已知某股票当前价格为70元,6个月后 价格可能为100和50,无风险年利率为8%,求 以这一股票为标的股票,执行价格为75,期限 6个月的买权的价格。

1× 4000 VIN = 18.9 × = 15.2 4000 + 1× 1000

认股权证在筹资中的作用及其利弊

• 利:

– 有利于降低资金成本; – 在公司需要资金的时候能够产生资金供给; – 较为宽松的筹资条件等。

• 弊:

– 较为被动; – 稀释效应等。

六、可转换证券筹资 (Convertible Security)

公司金融学

第六讲 期权与筹资

本讲主要内容

• • • • • 期权的基本概念 期权的基本损益分析 期权定价 认股权证筹资 可转换证券筹资

一、期权的基本概念

• 期权(Option )

– 赋予持有人在某给定日期(欧式)或该日期之 前的任何时间(美式)以固定价格购进或售出 一种资产的权利的合约。

• 标的(underlying)资产:期权合约规定购买或出售 的资产; • 执行价格(striking or exercise price ):期权合 约规定的标的资产的出售或购买价; • 期权费或期权价格:期权的购买或出售价格; • 多头:期权购买者; 空头 :期权出售者。

反映具有相同执行价格与到期日的看跌期权和 看涨期权的价值之间的关系 看跌期权价值=看涨期权价值+执行价格现值 -标的资产价格

P = C + K /(1 + r f ) − S

t

三、期权定价

• 影响期权价值的因素 • 期权定价的二项树模型 • Black-Scholes期权定价模型

(一)影响期权价值的因素

– 看跌期权的多头指看跌期权的购买方,具 有按规定价格卖出标的资产的选择权; – 看跌期权的空头指看跌期权的出售方,具 有按规定价格买入标的资产的义务。

盈亏

盈亏

K C 看涨期权多头

C 股价 K 股价

看涨期权空头

盈亏

盈亏

0

K P 股价 K

P

看跌期权多头

看跌期权空头

3、买卖权平价(call-put parity )

=0.3742

d 2 = d 1 − σ t = 0.1527

查标准正态分布表:

N (d1 ) = N (0.3742) = 0.6459

N (d 2 ) = N (0.1527) = 0.5607

C = SN (d1 ) − Ke − rt N (d 2 )

= 50 × 0.6459 − 49 × e −0.07×199 / 365 × 0.5607

四、认股权证(warrants)筹资

• 认股权证的概念和特征

– 买方期权;多数有期限限制;有可回购和不可 回购之分。

• 认股权证的价值

– 市场价格、内在价值和时间价值;

• 认股权证对股价的稀释效应 • B-S定价模型的应用 • 认股权证在筹资中的作用及其利弊

认股权证的价值

• 认股权证的内在价值(在不考虑稀释效 应的前提下):

可转换证券的特征

• • • • • • 转换价格 转换比率 转换期 强制转换特性 可赎回特性 回售特性

(二)可转换证券的价值

• 转换价值(Conversion Value)

指可转换债券持有人将债券转为普通股时, 所能得到的普通股市场价值。 转换价值=股价×转换比率

C v = Ps × C r

• 纯粹价值(Straight Value)

例3:考虑PEC公司,在19X0年10月4日,收 盘价为$ 50,执行价为$ 49,距到期日还有 199天的看涨期权的价值。已知无风险利率是 7%,该公司股票收益的方差为0.09 。

d1 =

=

ln( S / K ) + (r f + σ / 2)t

2

σ t

0.09(199 / 365)

ln(50 / 49) + (0.07 + 0.5 × 0.09) × 199 / 365