成本会计第8章人大第六版课件

合集下载

中国人民大学成本会计课件1上课讲义

前沿

第9章 成本会计前沿

成本报表与分析

第10章 成本报表与成本分析

1.1 成本的经济实质和作用

成本的经济实质 成本的作用

1.1.1 成本的经济实质

成本的经济实质:生产经营过程中所耗费 的生产资料转移的价值和劳动者为自己劳 动所创造的价值的货币表现,也就是企业 在生产经营中所耗费的资金总和。

反映和监督两大职能是辩证统一、相辅相成的。

1.3.2 成本会计的任务

进行成本预测,参与经营决策,编制成本计划, 为企业有计划地进行成本管理提供基本依据。

严格审核和控制各项费用支出,努力节约开支, 不断降低成本。

及时、正确地进行成本核算,为企业的生产经营 管理提供有用的信息。

考核成本计划的完成情况,开展成本分析。

工业企业成本会计的对象是指工业企业生产经营过程中发 生的产品生产成本和期间费用。

企业成本会计的对象是指企业生产经营过程中发生的生产 经营业务成本和期间费用。

广义含义:

成本会计对象包括企业的财务成本(按照现行会计制度的 规定所计算的成本)和管理成本(为企业内部经营管理的 需要所计算的成本)。

1.3 成本会计的职能和任务

成本会计机构内部可以按成本会计所负担的各项任 务分工,也可以按成本会计的对象分工。

企业内部各级成本会计机构之间的组织分工,有集 中工作和分散工作两种基本方式。两种方式各有优 缺点。

1.4.3 成本会计人员

成本会计人员应在企业总会计师和会计主管人员的 领导下忠实地履行自己的职责,认真完成成本会计 的各项任务。

实际工作中所用到的成本概念与理论成本 有一定的差别。

1.1.2 成本的作用

成本是补偿生产耗费的尺度 成本是综合反映企业工作质量的重要指标 成本是制定产品价格的一项重要因素 成本是企业进行决策的重要依据

第8章 成本计算《基础会计》PPT课件

第一借 成本计算概述

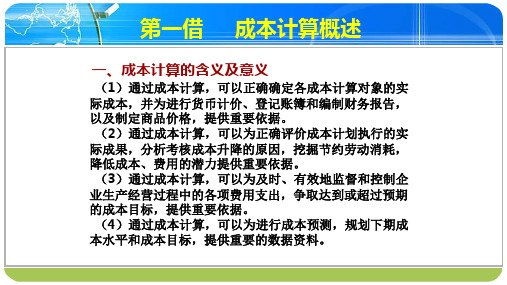

一、成本计算的含义及意义

(1)通过成本计算,可以正确确定各成本计算对象的实 际成本,并为进行货币计价、登记账簿和编制财务报告, 以及制定商品价格,提供重要依据。 (2)通过成本计算,可以为正确评价成本计划执行的实 际成果,分析考核成本升降的原因,挖掘节约劳动消耗, 降低成本、费用的潜力提供重要依据。 (3)通过成本计算,可以为及时、有效地监督和控制企 业生产经营过程中的各项费用支出,争取达到或超过预期 的成本目标,提供重要依据。 (4)通过成本计算,可以为进行成本预测,规划下期成 本水平和成本目标,提供重要的数据资料。

第三节 企业经营过程中的成本计算

一、材料采购成本的计算

(一)材料采购成本的构成 原材料采购成本=买价+采购费用

(二)材料采购成本的计算

共同采购费用计算公式如下:

1.建立和健全成本计算 的原始记录 2.建立和健全材料物资 的计量、验收、领退、 盘点制度 3.制定和完善各种消耗 定额 4.制定和完善企业内部 价格

(四)适应生产特点和管理要 求,采用适当的成本计算方法第二节 成本计算的原理来自程序一、成本计算的基本原理

(一)直接受益直接分配原理 (二)共同受益间接分配原理 (三)重要性的原理

(一)严格执行成本开支 范围和费用开支标准

(二)正确划分 各种费用的界限

1.正确划分资本性 支出与收益性支出的 费用界限

2.正确划分产品生 产费用与期间费用的 界限

3.正确划分各月份 的费用界限

4.正确划分各种产 品的费用界限

5.正确划分完工产 品与在产品的费用界 限

二、成 本计算 的基本

要求

(三)做好各项基 础工作

一、成本计算的含义及意义

(1)通过成本计算,可以正确确定各成本计算对象的实 际成本,并为进行货币计价、登记账簿和编制财务报告, 以及制定商品价格,提供重要依据。 (2)通过成本计算,可以为正确评价成本计划执行的实 际成果,分析考核成本升降的原因,挖掘节约劳动消耗, 降低成本、费用的潜力提供重要依据。 (3)通过成本计算,可以为及时、有效地监督和控制企 业生产经营过程中的各项费用支出,争取达到或超过预期 的成本目标,提供重要依据。 (4)通过成本计算,可以为进行成本预测,规划下期成 本水平和成本目标,提供重要的数据资料。

第三节 企业经营过程中的成本计算

一、材料采购成本的计算

(一)材料采购成本的构成 原材料采购成本=买价+采购费用

(二)材料采购成本的计算

共同采购费用计算公式如下:

1.建立和健全成本计算 的原始记录 2.建立和健全材料物资 的计量、验收、领退、 盘点制度 3.制定和完善各种消耗 定额 4.制定和完善企业内部 价格

(四)适应生产特点和管理要 求,采用适当的成本计算方法第二节 成本计算的原理来自程序一、成本计算的基本原理

(一)直接受益直接分配原理 (二)共同受益间接分配原理 (三)重要性的原理

(一)严格执行成本开支 范围和费用开支标准

(二)正确划分 各种费用的界限

1.正确划分资本性 支出与收益性支出的 费用界限

2.正确划分产品生 产费用与期间费用的 界限

3.正确划分各月份 的费用界限

4.正确划分各种产 品的费用界限

5.正确划分完工产 品与在产品的费用界 限

二、成 本计算 的基本

要求

(三)做好各项基 础工作

《财务会计(第六版)》课件第八章费用

(1 000+520+800+940)×39.36=128313.6

80×36=2 880 128 313.6+2 880=131193.6

第二节 财务会计基本概念

三、其他业务成本

例8-3 2×21年5月,M公司根据发生的其他经营业务编制会计分录: (1)销售原材料一批,价款20 000元,增值税2 600元,全部款项已存入银行。该材料的实际成 本为16 000元。 (2)将一项专利技术出租给N公司。该专利技术的账面余额为750 000元,摊销年限为10年。 按出租合同的规定,N公司每年支付专利技术使用费(不含税)1 200 000元。M公司本年如数收 到专利技术使用费,适用的增值税税率为6%。 (3)月末,将“其他业务成本”账户本期发生额合计转入“本年利润”账户。 根据上述经济业务,M公司业务收入、成本等计算及结转过程如下:

例8-1 2×21年3月,M加工制造企业销售产品取得收入98 000元,销售产品的成本情况如下表所示

品种

数量(件)

单位生产成本(元) 成本总额(元)

甲产品

3 000

10

30 000

乙产品

1 000

18

18 000

丙产品

500

20

10 000

丁产品

800

15

12 000

合计

—

—

70 000

结转产品销售成本时,编制如下会计分录: 借:主营业务成本

步骤

借款

贷款

(1) 银行存款22600、其他业务成本16000 其他业务收入20000、原材料16000

(2) 银行存款1272000、其他业务成本75000 其他业务收入1200000、累计摊销75000

人大成本会计(成本分析)ppt课件

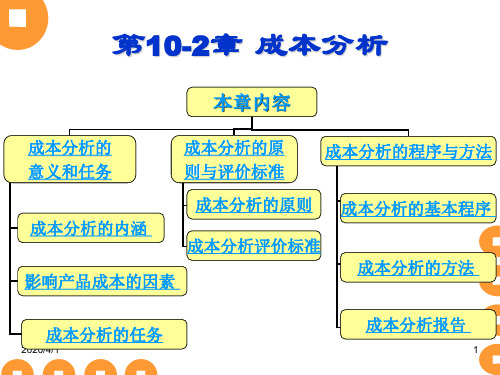

根据成本分析的内涵和目的,成本分析主要包括 产品成本分析和成本效益分析。

2020/4/1

8

第一节 成本分析的意义和任务

1.2 影响产品成本的因素

固有因素 宏观因素 微观因素

2020/4/1

9

固有因素

企业地理位置和资源条件 企业规模和技术装备水平 企业的专业化协作水平

2020/4/1

10

2020/4/1

6

狭义的成本分析

狭义地说,成本分析主要指事后成本分析。成本 事后分析是以成本核算提供的数据为主,结合有 关的计划、定额、统计、技术和其他调查资料, 按照一定的原则,应用一定的方法,对影响成本 和成本效益升降的各种因素进行科学的分析,查 明成本和成本效益变动的原因,制定降低成本的 措施,以便充分挖掘企业内部降低成本和提高成 本效益的潜力,用较少的劳动消耗取得较大的经 济效益。

2020/4/1

26

企业精神文明建设状况

企业的生产过程,也是劳动者与劳动资料结合的 过程。企业的任何一项工作,都 离不开劳动者。

生产技术的改进,管理水平的提高,产品质量的 改进,都只有依靠全体劳动者的自觉行动才能够 实现。因此,在抓好物质文明建设的同时,也要 抓好精神文明建设,经常对广大职工进行主人翁 责任感和艰苦奋斗勤俭办企业的思想教育,以激 发广大职工的社会主义生产热情。这对于降低产 品成本,提高经济效益具有重要意义。

2020/4/1

24

产品生产的工作质量

产品生产工作质量一般是通过“废品率”、“返 修率”等指标来反映。废品成本是由同类合格品 负担。工作质量越高,废品就越少,合格品也就 越多,从而产品单位成本就越低。反之,就会提 高产品单位成本。如果废品是可修复的,在修复 过程中所发生的加工费用,也要由同类合格品负 担,从而引起产品单位成本的提高。此外,工作 质量的提高还会通过提高产品质量,节约原材料、 燃料和动力的消耗等方面表现出来,从而影响产 品成本水平。

2020/4/1

8

第一节 成本分析的意义和任务

1.2 影响产品成本的因素

固有因素 宏观因素 微观因素

2020/4/1

9

固有因素

企业地理位置和资源条件 企业规模和技术装备水平 企业的专业化协作水平

2020/4/1

10

2020/4/1

6

狭义的成本分析

狭义地说,成本分析主要指事后成本分析。成本 事后分析是以成本核算提供的数据为主,结合有 关的计划、定额、统计、技术和其他调查资料, 按照一定的原则,应用一定的方法,对影响成本 和成本效益升降的各种因素进行科学的分析,查 明成本和成本效益变动的原因,制定降低成本的 措施,以便充分挖掘企业内部降低成本和提高成 本效益的潜力,用较少的劳动消耗取得较大的经 济效益。

2020/4/1

26

企业精神文明建设状况

企业的生产过程,也是劳动者与劳动资料结合的 过程。企业的任何一项工作,都 离不开劳动者。

生产技术的改进,管理水平的提高,产品质量的 改进,都只有依靠全体劳动者的自觉行动才能够 实现。因此,在抓好物质文明建设的同时,也要 抓好精神文明建设,经常对广大职工进行主人翁 责任感和艰苦奋斗勤俭办企业的思想教育,以激 发广大职工的社会主义生产热情。这对于降低产 品成本,提高经济效益具有重要意义。

2020/4/1

24

产品生产的工作质量

产品生产工作质量一般是通过“废品率”、“返 修率”等指标来反映。废品成本是由同类合格品 负担。工作质量越高,废品就越少,合格品也就 越多,从而产品单位成本就越低。反之,就会提 高产品单位成本。如果废品是可修复的,在修复 过程中所发生的加工费用,也要由同类合格品负 担,从而引起产品单位成本的提高。此外,工作 质量的提高还会通过提高产品质量,节约原材料、 燃料和动力的消耗等方面表现出来,从而影响产 品成本水平。

成本会计教程PPT课件

第五节 的核算

利息费用、税金和其他费用

一、利息费用的核算----财务费用

二、税金的核算-----管理费用

三、其他费用的核算

第四章

待摊费用和预提费用的核算

第一节

待摊费用的核算

一、待摊费用及其摊销原则

1、定义

2、摊销原则:权责发生制原则、配比原则

3、摊销特点:支付在前、摊配在后

二、待摊费用的发生和摊销 1、发生:借:待摊费用(长期待摊费用)

二.制造费用核算的帐户.⇒“制造费用” (注意:辅助生产车间如规模较小,也可直接记 入“辅助生产成本”) 三.制造费用归集的核算.

两种情况: (1)一般费用发生时:借:制造费用

贷:银行存款

(2)机物料消耗,外购动力,工资福利,折

旧,修理费等

借:

制造费用

贷:有关帐户

第二节

制造费用分配的核算

一.制造费用的分配程序

三:燃料费用分配的核算

四.低值易耗品摊销的核算.

1.一次摊销法(适用于单位价值低,使用 期限短的低值易耗品)

领用:借:制造费用(等)

贷:低值易耗品

报废(有残料)

借:原材料

贷:制造费用(等)

“材料成本差异”帐户的用法:

(1)购入时有借有贷,借表超支,贷表 节约.

(2)领用时在贷方,结转超支差异用

蓝字,

第二节

生产费用和期间费用的分类

一、费用、成本和支出

1、费用:会计期间内经济利益的减少

2、成本: (广义)成本管理

(狭义)生产成本

3、支出:各项资产的减少

二、生产费用分类

1、按经济内容分

2、按经济用途分

3、按计入产品成本的方法分

三、期间费用按经济用途分:营业费用、管理 费用、财务费用

会计学基础最新版精品课件第8章

Renmin University of China

2

8.2 计入资产的成本 8.2.1 存货的生产成本(制造成本)

❖ 1.采购环节 ❖ 在采购环节, 资产是按照不包含增值税的采购代价入账的, 包

括不含增值税的采购金额以及发生的运输费、 搬运费等。

【例8-1-1】润叶家具股份公司为增值税一般纳税人, 20×7 年11 月7 日接到 一份订单,用客户指定的名贵木材生产一批高档写字桌和椅子。 为此, 该

❖ 工业(制造业)企业采用“生产成本”科目核算产品的制造成 本。对于生产过程中发生的与某种产品直接相关的代价 (如直 接负责生产该产品的工人师傅的薪酬、生产过程中使用的原材 料等,这些通常被称作直接人工、直接材料), 可直接记入“ 生产成本”科目进行归集。

❖ 工业 (制造业) 企业设 “制造费用” 科目核算其生产车间、 部门为生产产品和提供劳务而发生的各项间接代价, 如车间发 生的难以直接对应于某种产品而是由多种产品共同分担的水、 电、 气开支和车间管理人员的工资等。 该科目的借方发生额合 计数在期末通常应及时结转至“生产成本”科目

Renmin University of China

16

❖ 【例8—4】利民实业有限公司甲材料的期初结存及购进和发出的资料如下: 6月1日,结存200件,单价100元,金额20 000元。6月5日,发出100件。6 月10日,购进300件,单价100元,金额30 000元。6月20日,购进200件, 单价100元,金额20 000元。6月23日,发出500件。6月30日,盘点结存 100件。根据上述资料,采用永续盘存制,在材料明细账上的记录见表8—1 。

(1)将直接人工开支分配到各个产品时。

借:生产成本——写字桌

最新第8章--成本与费用教学讲义PPT课件

2.管理费用 管理费用是指企业的董事会和行政管理部门

(三)完工产品成本的结转

企业对已完工的产品应及时办理验收入库的 手续,计算结转完工产品的成本,借记“库存商 品”,贷记“生产成本”;

当产品销售时,结转销售成本,借记“主营 业务成本”,贷记“库存商品”。

例7.完工产品的结转 盛龙公司将本月生产完工产品60件验收入库,

完工产品成本为60万元 借:库存商品 600000 贷:生产成本 600000

第二节 费用的核算

-费用是企业在日常活动中发生的、会导致所有者权益 减少的、与向所有者分配利润无关的经济利益的总流出。

费用的特点

• 费用是企业在日常生活中发生的经济利益的总流出; • 费用会导致所有者权益的减少; • 费用与向所有者分配利润无关。

二、费用的构成(按用途和经济内容分类)

(一)主营业务成本 生产企业是指销售产品的生产成本

借:制造费用 3250 贷:累计折旧 3250

例4.制造费用的会计处理 盛龙公司将本月生产车间发生的制造费用13500元按

照生产工人的工资标准分配计入A、B两种产品的生产成 本(注:生产A产品工人工资15000元,生产B产品工人工 资12000元) 根据例1-例3资料: 制造费用=3000+5000+2020+230+3250=13500元

+在产品约当产量) 完工产品应分配的该项费用=完工产品产量×该项费用分

配率 月末在产品应分配的该项费用=在产品约当产量×该项费

用分配率

例6.某企业月初在产品成本10万元,本月投入成本90万 元,月末完工产品60件,在产品100件,经估算在产品完 工程度为40%。 约当产量=100×40%=40件 产品(含约当产量)单位成本=(10+90)÷100=1万元/ 件 完工产品成本=60×1=60万元 在产品成本=40×1=40万元

第八章 成本计算 《基础会计》PPT课件

一、成本计算的基本 原理

(一)直接受益直接分配原理 (二)共同受益间接分配原理 (三)重要性的原理

二、成本计算的一般 程序

(一)搜集、整理成本计算 资料

(二)确定成本核算中心和 成本计算对象 (三)确定成本计算期 (四)确定成本项目

(五)正确地归集和分配各 种费用

(六)设置和登记明细分类 账、编制成本计算表

(4)通过成本计算,可以为进行成 本预测,规划下期成本水平和成本目 标,提供重要的数据资料。

(一)严格执行成本开支 范围和费用开支标准

(二)正确划分 各种费用的界限

1.正确划分资本性 支出与收益性支出的 费用界限

2.正确划分产品生 产费用与期间费用的 界限

3.正确划分各月份 的费用界限

4.正确划分各种产 品的费用界限

B产品应分摊的制造费用=12 000×0.77937=9 352.4(元)

23 381

三、主营业务成本的计算

我国现行《企业会计准则第1号—存货》第14条规定,企业应当采用加权平均法、 先进先出法或个别计价法确定发出库成本 期初库存数量+本期入库数量

成成成业

本本本经

的 计 算

的 计 算

的 计 算

营 过 程

中

的

成

本

计

算

第一节 成本计算概述

一、成本计算的含义及意义

成本计算,就是把

购买过程、生产过程和 销售过程中所发生的各 种费用支出,按照一定 的对象(如采购的材料、 生产的产品和已销的商 品)进行归集和分配, 分别计算各该对象的总 成本和单位成本。总成 本是为取得一定种类和 一定数量的商品所发生 的费用总和,单位成本 是为获取一个单位的商 品所发生的费用。