成本会计课程课件第八章在产品的核算ppt30

产品和产成品成本的核算培训教材(PPT 65张)

4

第一节

在产品和产成品成本核算 的内容

二、在产品和产成品成本核算的任务

加强在产品和产成品数量的核算,可以保护企业财产物资的

安全完整

由于在产品和产成品是企业存货中的重要物资,因此, 保护其完整, 是一项重要任务。企业应建立健全在产品和产成品的计量、验收、 保 管、发出等一糸列的规章制度,并认真执行。 应定期和不定期地进行 在产品和产成品的清查,检查出存在的问题,不断加以改进。 为了加 强在产品和产成品成本核算的准确性,在核算时,应采用永续盘存制;

如果在产品数量较大,占用的费用额也较大, 同时各月的在产品 数量变化也较大时,就应按月计算在产品的成本。 通常采用的在 产品成本计算方法有如下几种:约当产量法、定额比例法、定额成 本计算法、按所耗直接材料费用计算法

10

约当产量法

• 约当产量及约当产量法的概念

约当产量是指在产品相当于完工产品的产量。 约当产量法就是先把实际结存的在产品数量, 按其完工程度折算 为相当于完工产品的产量,然后,把产品成本计算单上的生产费 用, 按照完工产品产量和在产品的约当产量的比例进行分配的方 法。 这种方法一般适用于月末在产品数量较多、各月末在产品的数量 变化较大、 产品成本中直接材料和各项加工费用所占的比重相差 不大的情况下采用。

17

接上页

凭 日 证 期 31 摘要 本月发生额 直接 材料 燃料 及动 力 直接 工资 制造费 用 废品损 失 合计

37 844 6 570.40 10973.75 16884.50 10 704.90 82 977.55

合计

39 600 6 710

完工产品产量 100 100 10 110 61

初级会计职称 《初级会计实务》第八章 产品成本核算

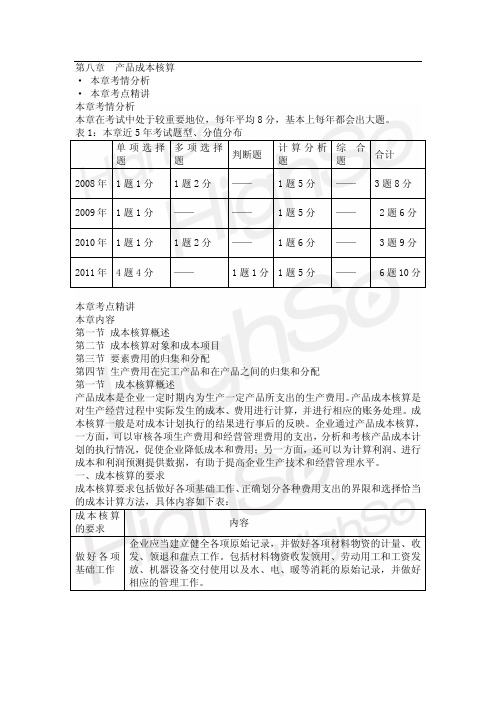

第八章产品成本核算· 本章考情分析· 本章考点精讲本章考情分析本章在考试中处于较重要地位,每年平均8分,基本上每年都会出大题。

本章考点精讲本章内容第一节成本核算概述第二节成本核算对象和成本项目第三节要素费用的归集和分配第四节生产费用在完工产品和在产品之间的归集和分配第一节成本核算概述产品成本是企业一定时期内为生产一定产品所支出的生产费用。

产品成本核算是对生产经营过程中实际发生的成本、费用进行计算,并进行相应的账务处理。

成本核算一般是对成本计划执行的结果进行事后的反映。

企业通过产品成本核算,一方面,可以审核各项生产费用和经营管理费用的支出,分析和考核产品成本计划的执行情况,促使企业降低成本和费用;另一方面,还可以为计算利润、进行成本和利润预测提供数据,有助于提高企业生产技术和经营管理水平。

一、成本核算的要求成本核算要求包括做好各项基础工作、正确划分各种费用支出的界限和选择恰当二、成本核算的一般程序1.根据生产特点和成本管理的要求,确定成本核算对象(产品品种、批别等)。

2.确定成本项目。

3.设置有关成本和费用明细账。

如生产成本明细账、制造费用明细账、产成品和自制半成品明细账等。

4.收集确定各种产品的生产量、入库量、在产品盘存量以及材料、工时、动力消耗等,并对所有已发生费用进行审核。

5.归集所发生的全部费用,并按照确定的成本计算对象予以分配,按成本项目计算各种产品的在产品成本、产成品成本和单位成本。

6.结转产品成本。

三、成本与费用的关系成本与费用既有联系又有区别,见下表:第二节成本核算对象和成本项目成本核算应确定成本核算对象和成本项目,其相关要求见下表:第三节要素费用的归集和分配一、成本核算的账户设置为了核算产品成本,应设置“生产成本”和“制造费用”等科目。

在“生产成本”下设“基本生产成本”、“辅助生产成本”二级明细科目。

辅助生产较多的企业,也可设“基本生产成本”和“辅助生产成本”设为总账。

完工产品成本和在产品成本的核算讲义(PPT 45张)

完工产品成本和在产品成本的核算

7.1 在产品数量的核算 7.2 生产费用在完工产品与在产品之间的分配 7.3 完工产品成本的核算

1

导入案例

威尔计算机公司的成本核算是在一定会计期间内完成的,这个期 间就是有时间段的性质,我们的核算时间不能定位到产品的倍数 时候进行,也就是在核算时间不能够保证没有半成品在线生产。

÷(完工产品定额消耗量+月末在产品定额消耗量)

月末在产品实际消耗量 =月末在产品定额消耗量×定额比例 月末在产品实际成本 =月末在产品实际消耗量×原材料单价(或单位工时的工资、费用 )

16

月末完工产品实际消耗量

=月末完工产品定额消耗量×定额比例

直接人工 25 584 294 216 319 800 270 000 49 800

制造费用 15 350 176 530 191 880 158 680 33 200

合计 144 230 1 400 410 1 544 640 1 185 640 359 000

月初在产品(定额)成本 本月发生费用 生产费用合计 本月完工产品成本 月末在产品(定额)成本

这些处于流水线上的不同工序阶段的所谓半成品,应该如何

核算其成本呢? 如何分配那些生产过程中产生的费用到这些不同工序阶段的

半成品上呢?

2

7.1

在产品数量的核算

7.1.1 在产品的涵义 7.1.2 在产品数量的计算

3

7.1.1

在产品的涵义

在产品是指处在生产过程中尚未完工的产品 广义的在产品:包括正在加工中的产品和加工告一段落留存在半 成品库和以后各步骤的半成品

6

完工产品和月末在产品成本计算模式

法一:先计算在产品成本,再计算完工产品成本 不计在产品成本法、在产品按年初数固定计算法

初级会计--第八章-----产品成本核算

、成本核算的要求 ( 一 ) 做好各项基础工作(二)正确划分各种费用支出的界限1. 正确划分收益性支出和资本性支出的界限3. 正确划分本期费用和以后期间费用的界限 5. 正确划分本期完工产品与期末在产品成本的界限 费用的划分应当遵循受益原则, 即谁受益谁负担、何时受益何时负担,负担费用应与受益程度成正比三)根据 生产特点和管理要求 选择适当的成本计算方法。

目前企业常用的产品成本计算方法有品种法、分批法、分步法、分类法、定额法、标准成本法。

二、 成本核算的一般程序(一)根据生产管理特点和成本管理的要求,确定成本核算对象。

(二)确定成本项目。

(三)设置有关成本和费用明细账。

(四)归集确定各种产品生产量、 入库量、 在产品盘存量以及材料、 燃料、动力消耗等, 并对所有已发生费用进行审核。

(五) 归集所发生的全部费用。

(六)结转产品成本。

三、 成本与费用的关系1、 联系:费用是构成产品成本的基础,产品成本是对象化的费用。

2、 区别:( 1)费用涵盖范围较宽,包括企业生产各种产品发生的各种耗费,既有当期的,也有以前期间发生的费用,既有甲产 品的,也有其他产品的费用,既有完工产品的,也有未完工产品的费用。

费用着重按会计期间进行归集, 一般以生产过程中取得的各种原始凭证为计算依据。

( 2)产品成本只包括为生产一定种类或数量的完工产品的费用,不包括未完工产品的生产费用和其他费用;产品成本 着重按产品进行归集, 一般以成本计算单或成本汇总表及产品入库单为计算依据。

产品成本是费用总额的一部分,不包括期间费用和期末未完工产品的费用。

第二节 成本核算对象和成本项目 、成本核算对象: 成本核算对象是指确定归集和分配生产费用的具体对象,即生产费用承担的客体。

第八章 产品成本核算(第39〜42讲)第一节 成本核算的概述2. 正确划分成本费用、期间费用和营业外支出的界限 4. 正确划分各种产品成本费用的界限成本管理等要求不同,产品项目不等于成本核算对象。

产品成本的核算方法(ppt 85页)

第二讲 生产费用的核算

天上公司第一生产车间10月份发生制造费 用46000元,生产A、B两种产品,A产品生 产3000件、B产品生产2000件,产品单位工 时定额A产品5小时、B产品4小时。按工时定 额分配10月份的制造费用。

制造费用分配计算表

产品 名称

1

A B 合计

实际 产量

2

3000 2000

1、定额的制定和修订 2、材料物资的计量、收发、领退和盘点 3、原始计录 4、厂内计划价格的制定和修订

第一讲 产品成本核算概述

三、产品成本项目,一般可以分为三个项目 1、直接材料(外购材料、外购燃料等) 2、直接人工(工资、福利等人工费用) 3、制造费用(折旧费、水电费等)

根据企业生产特点也可以增设“燃料及动 力”、“废品损失”等科目。

现代成本会计的职能包括成本预测、成本决策、成 本计划、成本控制、成本核算、成本分析和成本考 核七项职能

第一讲 产品成本核算概述

二、工业企业成本核算的要求 (一)算管结合,算为管用 (二)正确划分各种费用界限 1、正确划分应计入产品成本的费用与期间 费用的界限 2、正确划分各个月份的费用界限 3、正确划分各种产品的费用界限 4、正确划分完工产品与在产品的费用界限

2、产品重量比例分配材料费用的计算公式如 下: 材料费用分配率

=材料费用总额÷各种产品重量之和 某种产品应分配的材料费用

=该种产品的重量×材料费用分配率

第二讲 生产费用的核算

3、系数分配法又称标准产量比例法,适用于耗用材 料相同、工艺过程相同、规格较多的产品。

例:坎墩电器厂生产A-1、A-2、A-3三种型号的 电器产品,共同耗用材料费用718200元,实际产量 为36000只,其中A-1电器12000只、A-2电器18000 只、A-3电器6000只,材料费用定额为A-1电器26元、 A-2电器20元、A-3电器14元。假设以A-2电器为标 准产品,系数为1,其他按费用定额分别确定。

成本会计-在产品与完工产品成本的核算

二、在产品和产成品成本核算的任务

1.加强在产品和产成品数量的核算 2.采用适当的方法计算在产品成本 3.办理完工产品的入库手续

三、在产品与产成品成本计算模式

工业企业在生产过程中发生的各项费用,通过前 述方法在各种产品之间进行分配和归集后,应计 入本月各种产品成本的费用都已反映在“基本生 产成本” 账户及其所属各种产品成本明细账中, 并且按照成本项目进行了分类归集。

的产品,如食品行业。

二、在产品成本按年初数固定计算法

特点:在产品成本每月都按年初数固定不变。也就 是说每月月初在产品成本与月末在产品成本 相等。当月发生的费用,实际上全部由当月 完工产品负担。

即:各月月末在产品成本=年初在产品成本 本月完工产品成本=本月生产费用

适用范围:月末在产品数量较少、或数量较多,但 数量稳定、起伏不大的产 品,如炼钢、化工企业。

520 2294

400 8980

280 6286

材料在生产开始时一次投入,按约当产量法计算甲 产品完工产品成本和月末在产品成本。

(1)原材料在生产开始时一次投入,则在产品投 料程度视为100%。则按投料程度确定的在产品约 当产量:

期末在产品约当产量=100+40+60=200件

(2)按加工程度计算在产品约当产量,如下表所示:

=在产品数量×工时定额×计划小时工资率 在产品制造费用定额成本

=在产品数量×工时定额×计划小时费用率

六、约当产量法

1、概念 约当产量法,就是根据月末在产品盘点数量,按完

工程度折合成为相当完工产品的数量,然后将该产 品应负担的生产费用,按完工产品数量和在产品约 当产量的比例进行分配,计算出完工产品成本和月 末在产品成本的方法。 约当产量:在产品数量按其完工程度折算为相当于 完工产品的数量。

成本会计课件:生产费用在完工产品与在产品之间分配的核算

6.2生产费用在完工产品和在产品之间的分配

在产品完工程度的方法一般有两种: 1.平均计算,即一律按50%作为各工序在产品的完工程度。 2.各工序分别测定完工率。

某品工完序工在率产(前面各工序工时产定品额工之时和定 本 额工 工序 时工时定额50%)

【例】见教材。

6.2生产费用在完工产品和在产品之间的分配

2.原材料不是在生产开始时一次投料 除加工费用外,原材料费用也应该采用约当产量比例法分 配。

(1)原材料随加工进度陆续投入,各工序的原材料消耗定额 及其完工率,以及原材料费用分配计算如以下公式:

6.2生产费用在完工产品和在产品之间的分配

6.2.5 在产品按完工产品成本计算法 这种方法是将在产品视同完工产品分配费用。 适用:月末在产品已经接近完工,或者产品已经加工完毕 ,但尚未验收或包装入库的产品。

【例】 某产品月初在产品费用和本月发生费用合计数为:原 材料费用32000元,职工薪酬16000元,制造费用4Байду номын сангаас00元。 完工产品600件,月末在产品200件,该产品已接近完工。

或: 在产品应该负担的该项费用=该项费用总额-完工产品费

用

6.2生产费用在完工产品和在产品之间的分配

【例】某企业生产乙产品,本月完工500件,月末在产品 200件,在产品完工程度50%;月初在产品和本月原材料 费用共计70000元,直接人工等加工费为60000元。原 材料是生产开始时一次投入,原材料费用按照完工产品和 月末在产品数量比例分配,直接人工等加工费用按照完工 产品数量和月末在产品约当产量的比例分配。 要求:计算完工产品与在产品成本。

成本会计--在产品与完工产品成本核算 ppt课件

ppt课件

26

1. 用以分配直接材料费用的在产品约当产量的计算

——按 投料程度(或投料百分比)计算

指在产品已投材料占完工 产品应投材料的百分比

因为,月末在产品负担的材料成本,与在产品的投料程度

关系密切,而与在产品完工程度无直接关系。

ppt课件

27

1. 用以分配直接材料费用的在产品约当产量的计算 在生产过程中,材料投入形式通常有三种。由于投入材料 形式不同,在产品的投料程度也不同。

1 178 400

20千克

183 400

15小时

282 000

15元

1 643 800

乙产品所耗的直接材料是在生产开始时一次投入的。 本月完工乙产品600件,月末结存在产品100件,加工程度 达80%。

[要求]:根据上述资料,采用定额比例法计算本月完工产品

及月末在产品成本。

ppt课件

22

361600 1178400 ( 1 )材料费用分配率 110 600 200 100 20

ppt课件 19

(六)定额比例法

按完工产品和在产品的定额耗用量(或定额成本)的 比例分配生产费用。 通常,材料费用按定额耗用量比例分配 其它费用按定额工时比例分配 费用分配率 =

月初在产品成本 + 本月生产费用

完工产品定额 耗用量(成本)

月末在产品定额 + 耗用量(成本)

ppt课件

20

(六)定额比例法

月末完工产品成本=300×23.5+1540+2170 =10 760(元)

(或)=(770+12340)-2 350 =10 760(元)

ppt课件

16

(五)在产品按定额成本计价