辅助生产费用的核算习题(含答案)答案版教学文案

1《成本会计》3章辅助生产费用实训题

1《成本会计》3章辅助生产费用实训题成本会计实训(及答案) 第 1 页共 9 页第三章辅助生产费用、制造费用的归集和分配【实训3—1】某企业2009年4月份“辅助生产成本”明细账归集的辅助生产费用总额为:机修车间24 000 元、动力车间30 000元。

机修、动力两个辅助生产车间提供的劳务数量如下表3—15: 表3—15 辅助生产车间供应产品及劳务数量项目机修供应数量(工时) 动力供应数量(度)机修车间 800动力车间 500产品生产耗用 10 000车间一般耗用 3 000 1 500专设销售部门 500 1 000企业管理部门 800 1 700合计 4 800 15 000要求:采用直接分配法编制“辅助生产费用分配表”(见表3—16),并作出相关的会计分录。

表3—16 辅助生产费用分配表(直接分配法)2009年4月单位:元机修车间动力车间项目合计耗用量分配率分配额耗用量分配率分配额产品生产耗用车间一般耗用专设销售部门企业管理部门合计【实训3—2】仍以上述【实训3—1】资料。

要求:采用交互分配法编制的“辅助生产费用分配表”(见表3—17),并作相应的会计分录。

(分配率保留三位小数,尾差计入“管理费用”账户) 表3—17 辅助生产费用分配表(交互分配法)2009年4月单位:元机修车间动力车间项目合计耗用量分配率分配额耗用量分配率分配额待分配辅助费用机修车间交互分配动力车间对外分配辅助费用产品生产耗用对外车间一般耗用分配专设销售部门企业管理部门成本会计实训(及答案) 第 2 页共 9 页合计【实训3—3】仍以上述【实训3—1】资料。

要求:按代数分配法编制的“辅助生产费用分配表” (见表3—18),并作相应的会计分录。

表3—18 辅助生产费用分配表(代数分配法)2009年4月单位:元机修车间动力车间项目合计耗用量分配率分配额耗用量分配率分配额机修车间动力车间产品生产耗用车间一般耗用专设销售部门企业管理部门合计【实训3—4】仍以上述【实训3—1】资料。

辅助生产费用分配练习

辅助生产费用分配练习题一、资料:大众公司根据客户订单生产产品,采用分批法计算产品成本,与大众公司竞争的大部分企业是以全部成本加成20%的利润报价的。

最近,大众公司期望扩大市场份额,将其加成利润率从25%下降到20%,大众公司有两个基本生产车间和两个服务部门,每个部门的预算成运输车间的成本以员工人数为基础进行分配;机修车间的成本以维修工时为基础进行分配;第一车间的成本以机器工时为基础进行分配;第二车间的成本以人工小时为基础进行分配。

大众公司接到一张生产甲产品100件的订单,并准备为该订单报价。

预计单位甲产品仅需要在第一车间加工3个机器工时,单位主要成本为67元。

二、要求:1.如果采用直接分配法分配服务部门费用,甲产品订单的报价是多少?2.如果采用顺序分配法分配服务部门费用,甲产品订单的报价是多少?3.如果采用一次交互分配法分配服务部门费用,甲产品订单的报价是多少?三、参考答案:1.如果采用直接分配法分配服务部门费用,甲产品订单的报价是19200元。

2.如果采用顺序分配法分配服务部门费用,甲产品订单的报价是18768元。

3.如果采用一次交互分配法分配服务部门费用,甲产品订单的报价是18880.8元。

计算过程:1.直接分配法第一车间负担运输车间的费用=100000/(30+30)*30=50000(元)第一车间负担机修车间的费用=200000/(6400+1600)*6400=160000(元)第一车间的间接费用总额=100000+50000+160000=310000(元)单位甲产品负担的间接费用=310000/10000*3=93(元)甲产品订单的报价=(93+67)*(1+20%)*100=19200(元)2.顺序分配法先分配机修车间费用,后分配运输车间费用。

机修车间分配率=200000/(2000+6400+1600)=20(元/工时)运输车间负担机修车间费用=20*2000=40000(元)第一车间负担机修车间的费用=20*6400=128000(元)第一车间负担运输车间的费用=(100000+40000)/(30+30)*30=70000(元)第一车间的间接费用总额=100000+128000+70000=298000(元)单位甲产品负担的间接费用=298000/10000*3=89.4(元)甲产品订单的报价=(89.4+67)*(1+20%)*100=18768(元)3.一次交互分配法运输车间交互分配率=100000/(30+30+7)≈1492.5373(元/人)机修车间交互分配率=200000/(2000+6400+1600)=20(元/工时)机修车间负担运输车间费用=1492.5373*7=10447.76(元)运输车间负担机修车间费用=20*2000=40000(元)运输车间交互分配后的费用=100000+40000-10447.76=129552.24(元)机修车间交互分配后的费用=200000+10447.76-40000=170447.76(元)第一车间负担运输车间的费用=129552.24/(30+30)*30≈64776.12(元)第一车间负担机修车间的费用=170447.76/(6400+1600)*6400≈136358.21(元)第一车间的间接费用总额=100000+64776.12+136358.21=301134.33(元)单位甲产品负担的间接费用=301134.33/10000*3≈90.34(元)甲产品订单的报价=(90.34+67)*(1+20%)*100≈18880.8(元)。

练习2:辅助生产费用的分配答案

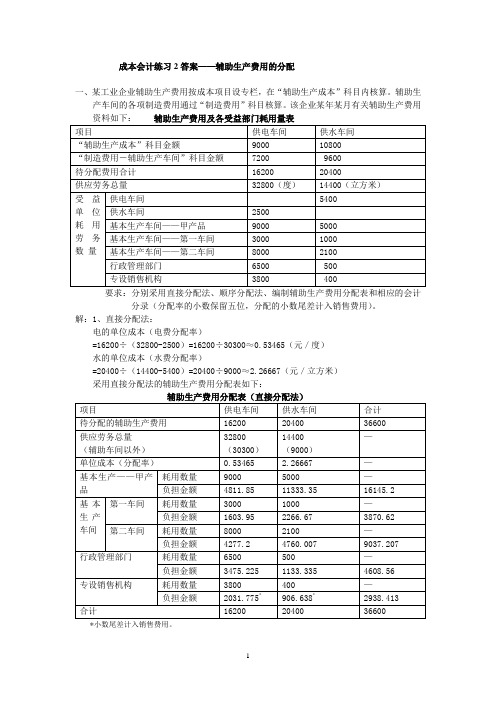

成本会计练习2答案——辅助生产费用的分配一、某工业企业辅助生产费用按成本项目设专栏,在“辅助生产成本”科目内核算。

辅助生产车间的各项制造费用通过“制造费用”科目核算。

该企业某年某月有关辅助生产费用要求:分别采用直接分配法、顺序分配法、编制辅助生产费用分配表和相应的会计分录(分配率的小数保留五位,分配的小数尾差计入销售费用)。

解:1、直接分配法:电的单位成本(电费分配率)=16200÷(32800-2500)=16200÷30300≈0.53465(元/度)水的单位成本(水费分配率)=20400÷(14400-5400)=20400÷9000≈2.26667(元/立方米)采用直接分配法的辅助生产费用分配表如下:*小数尾差计入销售费用。

根据辅助生产费用分配表编制对辅助生产部门以外的受益单位进行分配的会计分录:借:基本生产成本——甲产品 16145.2制造费用――第一车间 3870.62――第二车间 9037.207管理费用 4608.56销售费用 2938.413贷:辅助生产成本――供电车间 16200――供水车间 20400结转辅助车间制造费用:借:辅助生产成本——供电车间 7200——供水车间 9600贷:制造费用——供电车间 7200——供水车间 96002、顺序分配法:水的单位成本(水费分配率)=20400÷(5400+6000+2100+500+400)=20400÷14400≈1.41667(元/立方米)供电车间应负担的水费=1.41667×5400=7650.018(元)电的单位成本(电费分配率)=(16200+7650.018)÷(12000+8000+3800+6500)=23850.018÷30300≈0.78713(元/度)* 小数尾差计入销售费用。

根据辅助生产费用分配表编制的会计分录如下:(1)分配水费:借:辅助生产成本——供电车间 7650.018基本生产成本——甲产品 7083.35制造费用――第一车间 1416.67――第二车间 2975.007管理费用 708.335销售费用 566.62贷:辅助生产成本――供水车间 20400(2)分配电费:借:基本生产成本——甲产品 7084.17制造费用――第一车间 2361.39――第二车间 6297.04管理费用 5116.345销售费用 2991.073贷:辅助生产成本――供电车间 23850.0183、交互分配法:(1)交互分配前的单位成本(辅助生产部门内部进行交互分配的分配率):电的单位成本(费用分配率)=16200÷32800≈0.49390(元/度)水的单位成本(费用分配率)=20400÷14400≈1.41667(元/立方米)(2)交互分配:供水车间应负担的电费(供电车间分配给供水车间的电费)=2500×0.49390=1234.75(元)供电车间应负担的水费(供水车间分配给供电车间的水费)=5400×1.41667=7650.018(元)(3)交互分配后的实际费用:供电车间的实际费用=16200+7650.018-1234.75=22615.268(元)供水车间的实际费用=20400+1234.75-7650.018=13984.732(元)(4)交互分配后的单位成本(对外分配的分配率):电的单位成本(费用分配率)=22615.268÷(32800-2500)=22615.268÷30300≈0.74638(元/度)水的单位成本(费用分配率)=13984.732÷(14400-5400)=13984.732÷9000≈1.55386(元/立方米)(5)对外分配:基本生产(甲产品)应负担的电费=9000×0.74638=6717.42(元)基本生产(甲产品)应负担的水费=5000×1.55386=7769.3(元)基本生产第一车间应负担的电费=3000×0.74638=2239.14(元)基本生产第一车间应负担的水费=1000×1.55386=1553.86(元)基本生产第二车间应负担的电费=8000×0.74638=5971.04(元)基本生产第二车间应负担的水费=2100×1.55386=3263.106(元)专设销售机构应负担的电费=3800×0.74638=2836.244(元)专设销售机构应负担的水费=500×1.55386=776.93(元)行政管理部门应负担的电费=6500×0.74638=4851.47(元)行政管理部门应负担的水费=400×1.55386=621.544(元)* 小数尾差计入营业费用。

5.7实务辅助生产成本的分配(带答案)

(一)辅助生产成本的归集和分配要求:根据下述资料,不考虑其他因素,分析回答下列题目。

甲企业下设供水和供电两个辅助生产车间,辅助生产车间的制造费用不通过制造费用科目核算。

2016年8月份各辅助生产车间发生的费用资料如下:(1)供水车间本月共发生成本84000元,提供水145000吨;供电车间本月共发生成本120000元,提供照明175000度。

(2)供水车间耗电25000度,供电车间耗用水5000吨。

(3)基本生产车间动力耗电120000度,照明耗电20000度,耗水100000吨;行政管理部门耗电10000度,耗水40000吨。

1.辅助生产费用的分配方法很多,通常采用的方法有()。

A.顺序分配法B.交互分配法C.计划成本分配法D.年数总和法【答案】ABC【解析】辅助生产费用的分配方法很多,通常采用直接分配法、交互分配法、计划成本分配法、顺序分配法和代数分配法等。

年数总和法是固定资产折旧的一种方法。

2.采用直接分配法,水费分配率和电费分配率分别为()。

A.0.58B.0.6C.0.69D.0.8【答案】BD【解析】水费分配率=84000÷(145000-5000)=0.6。

电费分配率=120000÷(175000-25000)=0.8。

3.采用直接分配法,行政管理部门应该分配的水费为()元。

A.32000B.27600C.24000D.232000【答案】C【解析】行政管理部门应该分配的水费=40000×0.6=24000(元)。

4.采用直接分配法,基本生产车间应该分配的电费为()元。

A.16000B.96000C.96600D.112000【答案】D【解析】基本生产车间应该分配的电费=(120000+20000)×0.80=112000(元)。

5.采用计划成本分配法分配辅助生产费用的企业,辅助生产成本分配差异应调整计入()科目。

A.制造费用B.管理费用C.销售费用D.基本生产成本【答案】B【解析】为简化计算,采用计划成本分配法分配辅助生产费用的企业,辅助生产成本分配差异,应调整记入"管理费用"科目。

辅助生产费用习题

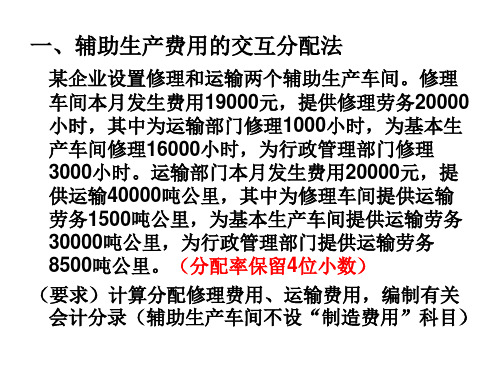

某企业设置修理和运输两个辅助生产车间。修理 车间本月发生费用19000元,提供修理劳务20000 小时,其中为运输部门修理1000小时,为基本生 产车间修理16000小时,为行政管理部门修理 3000小时。运输部门本月发生费用20000元,提 供运输40000吨公里,其中为修理车间提供运输 劳务1500吨公里,为基本生产车间提供运输劳务 30000吨公里,为行政管理部门提供运输劳务 8500吨公里。(分配率保留4位小数) (要求)计算分配修理费用、运输费用,编制有关 会计分录(辅助生产车间不设“制造费用”科目)

(要求)计算年度计划分配率,计算各产品应分配 的制造费用,并编制有关会计分录。

四、约当产量比例法分配原材料费用

某企业生产乙产品,由两道工序制成,原材料在 每道工序生产开始以后逐步投入。第1道工序原材 料消耗定额280千克,月末在产品数量3200件; 第2道工序原材料消耗定额为220千克,月末在产 品数量2400件。完工产品8200件,月初在产品和 本月发生的实际原材料费用累计493560元。

1200度

19800度 1500度

(要求)采用计划成本法分配有关费用,并编制会 计分录。

三、按年度计划分配率分配制造费用

某企业基本车间全年制造费用计划为234000元, 全年各种产品的计划产量:甲产品19000件,乙 产品6000件,丙产品8000件。单位产品工时定额: 甲产品5小时,乙产品7小时,丙产品7.25小时。 本月实际产量:甲产品1800件,乙产品700件, 丙产品500件。本月实际发生的制造费用20600元。

二、辅助生产费Βιβλιοθήκη 的计划成本法某企业辅助生产修理车间和供电车间本月发生费用、 提供劳务及受益情况如下表所示:

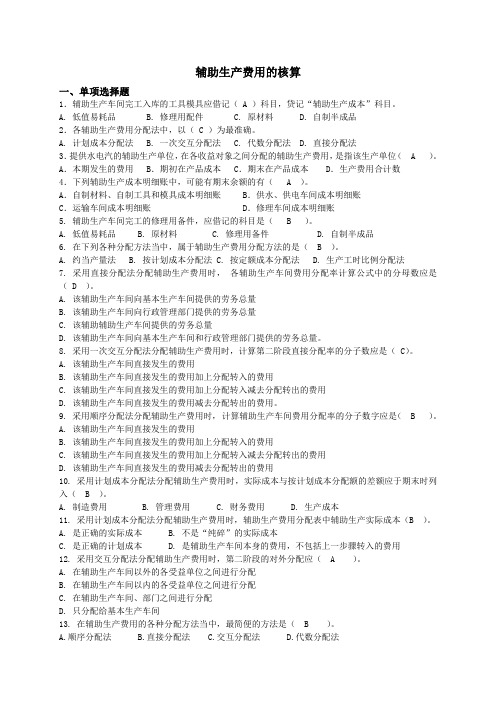

成本会计试试题——辅助生产费用的核算

辅助生产费用的核算一、单项选择题1.辅助生产车间完工入库的工具模具应借记( A )科目,贷记“辅助生产成本”科目。

A. 低值易耗品B. 修理用配件C. 原材料D. 自制半成品2.各辅助生产费用分配法中,以( C )为最准确。

A. 计划成本分配法B. 一次交互分配法C. 代数分配法D. 直接分配法3.提供水电汽的辅助生产单位,在各收益对象之间分配的辅助生产费用,是指该生产单位( A )。

A.本期发生的费用 B.期初在产品成本 C.期末在产品成本 D.生产费用合计数4.下列辅助生产成本明细账中,可能有期末余额的有( A )。

A.自制材料、自制工具和模具成本明细账 B.供水、供电车间成本明细账C.运输车间成本明细账 D.修理车间成本明细账5. 辅助生产车间完工的修理用备件,应借记的科目是( B )。

A. 低值易耗品B. 原材料C. 修理用备件D. 自制半成品6. 在下列各种分配方法当中,属于辅助生产费用分配方法的是( B )。

A. 约当产量法B. 按计划成本分配法C. 按定额成本分配法D. 生产工时比例分配法7. 采用直接分配法分配辅助生产费用时,各辅助生产车间费用分配率计算公式中的分母数应是( D )。

A. 该辅助生产车间向基本生产车间提供的劳务总量B. 该辅助生产车间向行政管理部门提供的劳务总量C. 该辅助辅助生产车间提供的劳务总量D. 该辅助生产车间向基本生产车间和行政管理部门提供的劳务总量。

8. 采用一次交互分配法分配辅助生产费用时,计算第二阶段直接分配率的分子数应是( C)。

A. 该辅助生产车间直接发生的费用B. 该辅助生产车间直接发生的费用加上分配转入的费用C. 该辅助生产车间直接发生的费用加上分配转入减去分配转出的费用D. 该辅助生产车间直接发生的费用减去分配转出的费用。

9. 采用顺序分配法分配辅助生产费用时,计算辅助生产车间费用分配率的分子数字应是( B )。

A. 该辅助生产车间直接发生的费用B. 该辅助生产车间直接发生的费用加上分配转入的费用C. 该辅助生产车间直接发生的费用加上分配转入减去分配转出的费用D. 该辅助生产车间直接发生的费用减去分配转出的费用10. 采用计划成本分配法分配辅助生产费用时,实际成本与按计划成本分配额的差额应于期末时列入( B )。

项目四辅助生产费用的核算测评答案

项目四【自我评量】参考答案一、填空题1.基本生产行政管理部门2.成本费用3.制造费用4.直接分配法交互分配法计划成本分配法代数分配法顺序分配法5.贷方在产品6.贷方低值易耗品原材料借方7.贷方基本生产成本制造费用管理费用销售费用借方8.辅助生产车间以外相互提供产品或劳务9.受益多少受益少受益多10.数量单位成本11.实际费用受益对象12.联立方程单位成本数量单位成本13.受益对象数量计划单位成本14.管理费用二、单项选择题1.A2.B3.D4.B5.A6.B7.A8.C9.D 10.D 11.A 12.C 13.D三、多项选择题1.ABC2.ABC3.BCD4.BC5.BD6.ABC7.BCD 8.ABCDE四、判断题1.×2.×3.×4.×5.√6.×7.√8.×9.× 10.×11.× 12.√ 13.√ 14.√ 15.× 16.√ 17.×五、实务题【实务一】一、单独核算辅助生产车间制造费用1.领用材料:借:生产成本—辅助生产成本—专用工具(直接材料) 9200 制造费用——辅助生产车间(机物料) 650贷:原材料 98502.分配工资:借:生产成本—辅助生产成本—专用工具(直接人工) 6600制造费用——辅助生产车间(工资及福利费) 1200贷:应付职工薪酬—应付工资 78003.计提职工福利费:借:生产成本—辅助生产成本—专用工具(直接人工) 924制造费用——辅助生产车间(工资及福利费) 168贷:应付职工薪酬—应付福利费 10924.支付燃料和动力费用:借:制造费用——辅助生产车间(燃料及动力) 2700贷:银行存款 27005.计提折旧费用:借: 制造费用—辅助生产车间(折旧费) 2100贷:累计折旧 21006.支付其他有关费用:借: 制造费用—辅助生产车间(修理费) 500(办公费) 600(劳动保护费) 300(保险费) 1100贷:银行存款 25007.结转间接费用:借:生产成本—辅助生产成本—专用工具(制造费用) 9318贷:制造费用—辅助生产车间 93188.完工入库,结转生产成本:借:低值易耗品—专用工具 26042贷: 辅助生产成本—专用工具 26042 根据上述会计分录,登记“辅助生产成本”明细账表1所示:表1 辅助生产成本明细账车间:×××产品:专用工具二、不单独核算辅助生产车间制造费用1.领用材料:借:生产成本—辅助生产成本—专用工具(原材料) 9200(机物料) 650 贷:原材料 98502.分配工资:借:生产成本—辅助生产成本—专用工具(工资及福利费) 7800 贷:应付职工薪酬——应付工资 78003.计提职工福利费:借:生产成本—辅助生产成本—专用工具(工资及福利费) 1092 贷:应付职工薪酬——应付福利费 10924.支付燃料和动力费用:借:生产成本—辅助生产成本—专用工具(燃料及动力) 2700 贷:银行存款 27005.计提折旧费用:借:生产成本—辅助生产成本—专用工具(折旧费) 2100 贷:累计折旧 21006.支付其他有关费用:借:生产成本—辅助生产成本—专用工具(修理费) 500(办公费) 600(劳动保护费) 300(保险费) 1100 贷:银行存款 25007.完工入库,结转生产成本:借:低值易耗品—专用工具 26042贷: 生产成本—辅助生产成本—专用工具 26042 根据上述会计分录,登记“辅助生产成本”明细账表2所示:表2 辅助生产成本明细账车间:×××【实务二】:一、直接分配法:1.计算分配率:供电车间分配率=76500/(38000-4000)=2.25 (元/度)机修车间分配率=60500/(12000-1000)=5.50 (元/工时)2.计算各受益对象分配额:(1).电力费用的分配:甲产品应负担的电力费用=13000×2.25=29250 (元)乙产品应负担的电力费用=12000×2.25=27000 (元)一车间应负担的电力费用=2800×2.25=6300 (元)二车间应负担的电力费用=2000×2.25=4500 (元)管理部门应负担的电力费用=3000×2.25=6750 (元)销售部门应负担的电力费用=1200×2.25=2700 (元)(2)修理费用的分配:一车间应负担的修理费用=3800×5.50=20900 (元) 二车间应负担的修理费用=3200×5.50=17600 (元)管理部门应负担的修理费用=2700×5.50=14850 (元)销售部门应负担的修理费用=1300×5.50=7150 (元)3.根据以上计算,编制“辅助生产费用分配表”如表3所示:辅助生产费用分配表(直接分配法)表3 2010年3月单位:元4.根据“辅助生产费用分配表”编制会计分录,进行账务处理:借:生产成本—基本生产成本—甲产品 29250—乙产品 27000制造费用—一车间 27200—二车间 22100管理费用 21600销售费用 9850贷:生产成本—辅助生产成本—供电车间 76500—机修车间 60500二、交互分配法:1.交互分配:(1)计算交互分配率:供电车间交互分配率=76500/38000=2.0132 (元/度)机修车间交互分配率=60500/12000=5.0417 (元/工时)(2)交互分配:供电车间应负担的修理费用=1000×5.0417=5041.70 (元)机修车间应负担的电力费用=4000×2.0132=8052.80 (元)2.对外分配:(1)计算确定交互分配后的实际费用:供电车间的实际费用=76500+5041.70-8052.80=73488.90 (元)机修车间的实际费用=60500+8052.80-5041.70=63511.10 (元)(2)计算对外分配率:供电车间对外分配率=73488.90/(38000-4000)=2.1614 (元/度)机修车间对外分配率=63511.10/(12000-1000)=5.7737 (元/工时)(3)对外分配:①供电车间实际费用的分配:甲产品应负担的电力费用=13000×2.1614=28098.20 (元)乙产品应负担的电力费用=12000×2.1614=25936.80 (元)一车间应负担的电力费用=2800×2.1614=6051.92 (元)二车间应负担的电力费用=2000×2.1614=4322.80 (元)管理部门应负担的电力费用=3000×2.1614=6484.20 (元)销售部门应负担的电力费用=1200×2.1614=2593.68 (元)②机修车间实际费用的分配:一车间应负担的修理费用=3800×5.7737=21940.06 (元)二车间应负担的修理费用=3200×5.7737=18475.84 (元)管理部门应负担的修理费用=2700×5.7737=15588.99 (元)销售部门应负担的修理费用=1300×5.7737=7505.81 (元)3.根据以上计算,编制“辅助生产费用分配表”如表4所示:辅助生产费用分配表(交互分配法)表4 2010年3月单位:元注:管理费用的金额中含有计算尾差。

辅助生产费用分配作业 附答案

作业----业务实训之辅助费用分配目的:练习辅助生产费用的分配资料:海东企业2*15年9月有供电、供水两个个辅助生产车间,其有关资料见表4-29。

表4-29 辅助生产车间发生的费用和提供的劳务量要求:1.根据上列资料,分别采用直接分配法、交互分配法。

对辅助生产费用进行分配(见表4-30、表4-31,表4-32)。

忽略适用范围,用同一资料三种方法分别计算,分配率保留四位小数。

2.根据计算的结果,分别编制会计分录。

表4-30 辅助生产费用分配表(直接分配法)借:生产成本-基本生产成本-一车间 15113.08生产成本-基本生产成本-二车间 135685.14管理费用 20201.77贷:生产成本-辅助生产成本-供电车间 150000生产成本-辅助生产成本-供水车间 21000表4-31 辅助生产费用分配表(顺序分配法)借:生产成本-辅助生产成本-供电车间 2520生产成本-基本生产成本-一车间 10080.00生产成本-基本生产成本-二车间 6720.00管理费用 1680.00贷:生产成本-辅助生产成本-供水车间 21000借:生产成本-基本生产成本-一车间 104430.38生产成本-基本生产成本-二车间 39873.42管理费用 5696.20贷:生产成本-辅助生产成本-供电车间 150000表4-32 辅助生产费用分配表(交互分配法)借:生产成本-辅助生产成本-供电车间 2520生产成本-辅助生产成本-供水车间 1875贷:生产成本-辅助生产成本-供电车间 1875生产成本-辅助生产成本-供水车间 2520借:生产成本-基本生产成本-一车间 115982.16 生产成本-基本生产成本-二车间 47446.69管理费用 7571.15贷:生产成本-辅助生产成本-供电车间 150645 生产成本-辅助生产成本-供水车间 20355。

第四章辅助生产费用的核算练习题

第四章辅助生产费用的核算练习题一、单项选择题1、辅助生产车间完工入库的修理用备件,应借记()科目,贷记“辅助生产成本”科目。

A.“周转材料”B.“原材料”C.“基本生产成本”D.“制造费用”2、辅助生产费用交互分配法中的第一次交互分配是在( )之间进行分配的。

A.各受益单位B.辅助生产车间以外的受益单位C.各受益的基本生产车间D.各受益的辅助生产车间3、辅助生产费用的分配方法中,能分清内部经济责任、便于成本控制的方法是()。

A.直接分配法B.交互分配法C.计划成本分配法D.代数分配法4、辅助生产费用直接分配法的特点是将归集的辅助生产费用直接()。

A.计入“辅助生产成本”B.直接分配给所有受益对象C.直接分配给其他辅助车间D.直接分配给辅助车间以外的其他受益对象5、辅助生产车间为本企业材料采购提供运输服务的劳务成本,应借计()。

A.“营业费用” B.“材料采购”C.“辅助生产成本” D.“制造费用”6、下列不属于辅助生产费用分配方法的是()。

A.直接分配法B.交互分配法C.累计分配法D.代数分配法7、直接分配法是在()之间进行分配。

A.各受益辅助车间B.各受益外部单位C.全部受益单位D.以上均不对8、下列辅助分配方法中,分配结果最准确的方法是()。

A.直接分配法B.交互分配法C.代数分配法D.计划分配法9、采用按计划成本分配法分配辅助生产成本,辅助生产的实际成本是()。

A.按计划成本分配前的实际费用B.按计划成本分配前的实际费用加上按计划成本分配转入的费用C.按计划成本分配前的实际费用减去按计划成本分配转出的费用D.按计划成本分配前的实际费用加上按计划成本分配转入的费用,减去按计划成本分配转出的费用10、计划成本分配法中,各辅助车间内部( )。

A.不进行分配B.进行一次交互分配C.进行两次交互分配D.进行三次交互分配二、多项选择题1、辅助生产车间管理人员的工资,在不同的核算方法下,可能计入()项目。

成本会计作业及答案(第四章 辅助生产费用的核算)

成本会计作业及答案(第四章辅助生产费用的核算)(一)单项选择题1.辅助生产车间完工的修理用备件,应借记的科目是()。

A.周转材料B.原材料C.库存商品D.自制半成品2.在下列各种分配方法当中,属于辅助生产费用分配方法的是()。

A.约当产量法B.按计划成本分配法C.按定额比例分配法 D.生产工时比例分配法3.在辅助生产费用各种分配方法当中,最为准确的一种方法是()A.直接分配法B.一次交互分配法C.代数分配法D.顺序分配法4.采用直接分配法分配辅助生产费用时,各辅助生产车间费用分配率计算公式中的分母数应是()。

A.该辅助生产车间向基本生产车间提供的劳务总量B.该辅助生产车间向行政管理部门提供的劳务总量C.该辅助生产车间提供的劳务总量D.该辅助生产车间向基本生产车间和行政管理部门提供的劳务总量5.采用一次交互分配法分配辅助生产费用时,计算第二阶段直接分配率的分子数应是()。

A.该辅助生产车间直接发生的费用B.该辅助生产车间直接发生的费用加上分配转入的费用C.该辅助生产车间直接发生的费用加上分配转入减去分配转出的费用D.该辅助生产车间直接发生的费用减去分配转出的费用。

6.采用顺序分配法分配辅助生产费用时,计算辅助生产车间费用分配率的分子数字应是()。

A.该辅助生产车间直接发生的费用B.该辅助生产车间直接发生的费用加上分配转入的费用C.该辅助生产车间直接发生的费用减去分配转出的费用D.该辅助生产车间直接发生的费用加上分配转入减去分配转出的费用7.采用交互分配法分配辅助生产费用时,第二阶段的对外分配应()。

A.在辅助生产车间以外的各受益单位之间进行分配B.在辅助生产车间以内的各受益单位之间进行分配C.在辅助生产车间、基本生产车间之间进行分配D.只分配给基本生产车间8.在辅助生产费用的各种分配方法当中,最简便的方法是()。

A.顺序分配法B. 交互分配法C. 直接分配法D.代数分配法(二)计算分析题1.假设中兴工厂设有供水、供电两个辅助生产车间、主要为基本生产车间和厂行政管理部门服务。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

辅助生产费用的核算习题(含答案)答案版辅助生产费用的核算一、单项选择题1.辅助生产费用采用交互分配法,对外分配的费用总额是( D )。

A.交互分配前的费用B.交互分配前的费用加上交互分配转入的费用C.交互分配前的费用减去交互分配转出的费用D.交互分配前的费用加上交互分配转入的费用,减去交互分配转出的费用2. 辅助生产费用采用计划成本分配法,辅助车间实际发生的费用应该是( B )。

A.该车间待分配费用减去分配转出的费用B.该车间待分配费用加上分配转入的费用C.该车间待分配费用加上分配转入的费用,减去分配转出的费用D.该车间待分配费用加上分配转出的费用,减去分配转入的费用3.辅助生产费用直接分配法的特点是将辅助生产费用( D )。

A.直接计入辅助生产提供的劳务成本B.直接分配给所有受益的车间、部门C.直接计入“辅助生产成本”帐户D.直接分配给辅助生产以外的各受益单位4.辅助生产费用采用交互分配法分配辅助生产费用时,第一次交互分配是在( A )之间进行的。

A.各受益的辅助生产车间B.辅助生产车间以外的各受益单位C.各受益的基本生产车间D. 各受益的企业管理部门5.在各辅助生产车间相互提供劳务很少的情况下,适宜采用的辅助生产费用分配方法是( A )。

A.直接分配法 B.交互分配法C.计划成本分配法D.代数分配法6.在辅助生产费用的各种分配法中,分配结果最正确的是( D )。

A.直接分配法 B.交互分配法C.计划成本分配法D.代数分配法二、多项选择题1.在下列方法中,属于辅助生产费用分配方法的有( ABDE )。

A.交互分配法B.代数分配法C.定额比例法D.直接分配法E.计划成本分配法2、辅助生产费用分配转出时,可以( ABCDE )。

A.借记“制造费用”账户B.借记“管理费用”账户C.借记“在建工程”账户D.贷记“辅助生产成本”账户E.借记“辅助生产成本”账户3.辅助生产车间发生的固定资产折旧费,可能借记的账户有( AB )。

A.“制造费用”B.“辅助生产成本”C.“基本生产成本”D.“管理费用”E.“在建工程”四、计算题辅助生产费用分配练习题:甲公司拥有供水车间和运输两个辅助生产车间,2008年5月各车间发生的费用如表:(分配率保留2位小数)要求:分配辅助生产费用,并编制与其有关的会计分录解: 1、直接分配法(1) 运输车间运输费用分配率=24000/(80000-5000)=0.32元/公里基本一车间耗用的运输费用=30000×0.32=9600元基本二车间耗用的运输费用=25000×0.32=8000元企业管理部门耗用的运输费用=20000×0.32=6400元(2)供水车间供水费用分配率=47000/(94000-4000)=0.52元/吨基本一车间耗用供水费用=46000×0.52=23920元基本二车间耗用供水费用=34000×0.52=17680元企业管理部门耗用的供水费=47000-23920-17680 =5400元(3)基本一车间耗用的费用=9600+23920=33520元基本二车间耗用的费用=8000+17680=25680元企业管理部门耗用的费用=6400+5400=11800元借:制造费用—基本一车间 33520—基本二车间 25680管理费用 11800贷:生产成本—辅助生产成本—运输车间 24000—辅助生产成本—供水车间 470002、顺序分配法:先判断受益少的车间:运输车间为供水车间耗用的运输费用:24000/80000×5000=1500元供水车间为运输车间耗用的供水费用:47000/94000×4000=2000元因此,供水车间受益少,先分配供水车间供水费用分配率=47000/94000 =0.5元/吨分配供水费用:供水车间为运输车间耗用的供水费=4000×0.5=2000元供水车间为基本生产一车间耗用的供水费=46000×0.5=23000元供水车间为基本生产二车间耗用的供水费=34000×0.5=17000元供水车间为企业管理部门耗用的供水费=10000×0.5=5000元借:生产成本—辅助生产成本—运输车间 2000制造费用—基本生产一车间 23000—基本生产二车间 17000管理费用 5000贷:生产成本—辅助生产成本—供水车间 47000运输车间运输费用分配率=(24000+2000)/(80000-5000)=0.35元/公里运输车间为基本生产一车间耗用的运输费=30000×0.35 =10500元运输车间为基本生产二车间耗用的运输费=25000×0.35=8750元运输为企业管理部门耗用的运输费=(24000+2000)-10500-8750=6750元借:制造费用—基本生产一车间 10500—基本生产二车间 8750管理费用 6750贷:生产成本—辅助生产成本—运输车间 260003、交互分配法(1)第一次对内交互分配运输费用分配率=24000/80000=0.3元/公里供水费用分配率=47000 /94000=0.5元/吨运输车间为供水车间提供的运输费用=5000×0.3=1500元供水车间为运输车间提供的供水费用=4000×0.5=2000元借:生产成本—辅助生产成本—供水车间 1500—辅助生产成本—运输车间 2000贷:生产成本—辅助生产成本—运输车间 1500—辅助生产成本—供水车间 2000(2)第二次对外分配运输车间待分配费用=24000+2000-1500=24500元运输车间分配率=24500/(80000-5000)=0.33元/公里基本一车间耗用的运输费用=30000×0.33=9900元基本二车间耗用的运输费用=25000×0.33=8250元企业管理部门耗用运输费用=24500-9900-8250=6350元供水车间待分配费用=47000+1500-2000=46500元供水车间分配率=46500/(94000-4000)=0.52元/吨基本一车间耗用的供水费用=46000×0.52=23920元基本二车间耗用的供水费用=34000×0.52=17680元企业管理部门耗用供水费用=46500-23920-17680 =4900元基本一车间耗用的费用=9900+23920=33820元基本二车间耗用的费用=8250+17680=25930元企业管理部门耗用的费用=6350+4900=11250元借:制造费用—基本一车间 33820—基本二车间 25930管理费用 11250贷:生产成本—辅助生产成本—运输车间 24500—辅助生产成本—供水车间 465004、代数分配法:设x=每公里运输费用,y=每吨供水费用24000+4000y=80000 x47000+5000 x=94000y解得: x=0.33 y=0.52借:生产成本—基本生产成本—运输车间 2080—供水车间 1650制造费用—基本生产一车间 9900+23920=33820—基本生产二车间 8250+17680=25930管理费用 6600+5200=11800贷:生产成本—辅助生产成本—运输车间 26400—供水车间 488805、计划成本分配法:假定运输车间每公里耗费0.31元,供水车间每供水吨耗费0.49元(1) 运输车间的实际成本=24000+4000×0.49=25960元供水车间的实际成本=47000+5000×0.31=48550元(2)按计划成本分配运输车间为供水车间耗费的运输费用=5000×0.31=1550元基本一车间耗费的运输费用=30000×0.31=9300元基本二车间耗费的运输费用=25000×0.3=7750元企业管理部门耗费的运输费用=20000×0.31=6200元供水车间为运输车间耗费的供水费用=4000×0.49=1960元基本一车间耗费的供水费用=46000×0.49=22540元基本二车间耗费的供水费用=34000×0.49=16660元企业管理部门耗费的供水费用=10000×0.49=4900元运输车间按计划成本金额合计=80000×0.31=24800元供水车间按计划成本金额合计=94000×0.49 =46060元按计划成本分配的分录:借:生产成本-辅助生产成本-运输车间 1960 -辅助生产成本-供水车间 1550制造费用-基本生产一车间 9300+22540=31840 -基本生产二车间 7750+16660=24410 管理费用 6200+4900=11100贷:生产成本-辅助生产成本-运输车间 24800 -辅助生产成本-供水车间 46060(3)运输车间成本差异=25960-24800=1160元供水车间成本差异=48550-46060=2490元借:管理费用 3650贷:生产成本-辅助生产成本-运输车间 1160。