并购溢价 会计科目

新企业会计准则科目及代码一览表(含二级三级参考科目)

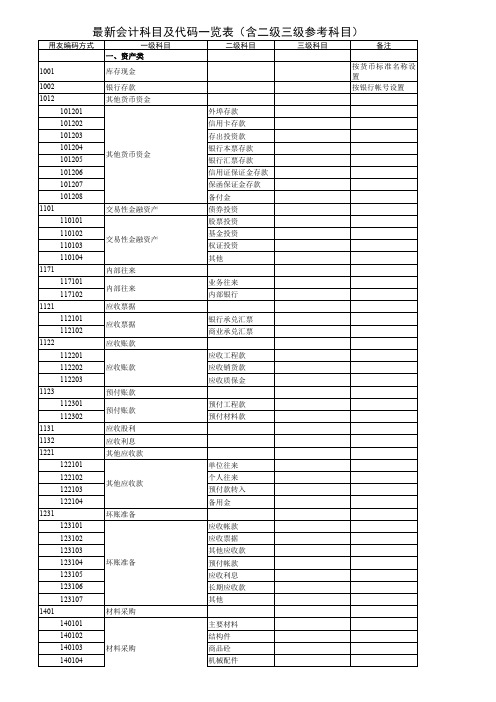

101206

信用证保证金存款

101207

保函保证金存款

101208

备付金

1101

交易性金融资产

债券投资

110101

股票投资

110102 110103

交易性金融资产

基金投资 权证投资

110104

其他

1171

内部往来

117101 117102

内部往来

业务往来 内部银行

1121

应收票据

112101 112102

510105

差旅交通费

510106 510107

制造费用

水费 电费

510108

绿化保洁费

510109

固定资产使用费

510110

辅助材料费用

510111

动力费

510199

其他制造费

5102

开发间接费用

510201

职工薪酬

最新会计科目及代码一览表(含二级三级参考科目)

用友编码方式

一级科目

二级科目

三级科目

备注

510202

折旧修理费

510203

差旅交通费

510204

办公费、

510205 510206

开发间接费用

水费

电费

510207

劳动保护费

510208

周转房摊销费

510209

利息支出

510299

其他费用

5201

劳务成本

520101

合同成本

520102

劳务成本

辅助劳务成本

520103

合同毛利

5301

研发支出

债务重组利得

630108

2021会计科目表

2021会计科目表一、资产类科目1. 流动资产:包括货币资金、短期投资、应收票据及应收账款、预付账款、其他应收款、存货、待摊费用等。

2. 非流动资产:包括长期投资、固定资产、在建工程、无形资产、递延所得税资产、长期待摊费用等。

二、负债类科目1. 流动负债:包括短期借款、应付票据及应付账款、预收账款、应付职工薪酬、应交税费、其他应付款、一年内到期的非流动负债等。

2. 非流动负债:包括长期借款、应付债券、长期应付款、专项应付款、递延所得税负债、长期递延收益等。

三、所有者权益类科目1. 股本:包括普通股、优先股等。

2. 资本公积:包括资本溢价、各类股票发行溢价等。

3. 盈余公积:包括法定盈余公积、任意盈余公积等。

4. 未分配利润:包括利润分配、留存收益等。

四、成本类科目1. 生产成本:包括原材料、直接人工、制造费用等。

2. 经营费用:包括销售费用、管理费用、财务费用等。

五、损益类科目1. 营业收入:包括主营业务收入、其他业务收入等。

2. 营业成本:包括主营业务成本、其他业务成本等。

3. 营业税金及附加:包括营业税金、城市维护建设税、教育费附加等。

4. 销售费用:包括广告费、业务宣传费、促销费等。

5. 管理费用:包括工资及福利费、办公费用、差旅费等。

6. 财务费用:包括利息费用、手续费等。

7. 资产减值损失:包括坏账损失、存货跌价损失等。

8. 其他收益:包括投资收益、营业外收入等。

9. 其他费用:包括营业外支出等。

10. 所得税费用:包括应交所得税、递延所得税等。

六、共同科目1. 现金:包括库存现金、银行存款等。

2. 应收款项:包括应收账款、应收票据等。

3. 应付款项:包括应付账款、应付票据等。

七、附注科目1. 银行存款:包括各种银行存款账户。

2. 应收账款:包括与公司有业务往来的客户欠款。

3. 应付账款:包括公司欠供应商的款项。

2021年的会计科目表涵盖了资产类、负债类、所有者权益类、成本类、损益类、共同科目以及附注科目等多个方面。

所有者权益类会计科目使用说明

所有者权益类会计科目使用说明第4001号实收资本一、本科目核算公司接受投资者投入的实收资本。

公司收到投资者出资超过其在注册资本或股本中所占份额的部分,作为资本溢价或股本溢价,在“资本公积”科目核算。

二、本科目可按投资者进行明细核算。

三、实收资本的主要账务处理。

(一)公司接受投资者投入资本的账务处理公司接受投资者投入的资本,借记“银行存款”、“其他应收款”、“固定资产”、“无形资产”、“长期股权投资”等科目,按其在注册资本或股本中所占份额,贷记本科目,按其差额,贷记“资本公积一一资本溢价或股本溢价”科目。

(二)资本公积转增资本的账务处理经股东会或类似机构决议,用资本公积转增资本,借记“资本公积一一资本溢价或股本溢价”科目,贷记本科目。

(三)重组债务转为资本的账务处理公司将债务转为资本的,应按重组债务的账面余额,借记“应付账款”等科目,应将债权人因放弃债权而享有的股权份额,贷记本科目,股权的公允价值与实收资本之间的差额,贷记“资本公积一一资本溢价或股本溢价”科目,按其差额,贷记“营业外收入一一债务重组利得” 科目。

(四)减少注册资本的账务处理公司按法定程序报经批准减少注册资本的,借记本科目,贷记“库存现金”、“银行存款”等科目。

五、本科目期末贷方余额,反映公司实收资本总额。

第4002号资本公积一、本科目核算公司收到投资者出资额超出其在注册资本或股本中所占份额的部分。

直接计入所有者权益的利得和损失,也通过本科目核算。

二、本科目应当分别“资本溢价(或股本溢价)”、“其他资本公积”等进行明细核算。

三、资本公积的主要账务处理。

(一)与增加实收资本或股本同时发生资本公积变动的主要账务处理公司接受投资者投入的资本、可转换公司债券持有人行使转换权利、将债务转为资本等形成的资本公积,借记有矢科目,贷记“实收资本”科目、“资本公积一一资本溢价”等。

经股东会或类似机构决议,用资本公积转增资本,借记“资本公积一一资本溢价”,贷记“实收资本”科目。

公司会计制度科目(3篇)

第1篇一、引言会计制度是企业进行会计核算和财务管理的规范,是企业管理的重要组成部分。

为了确保会计信息的真实、准确、完整,提高会计工作的效率和效果,我国《企业会计准则》对企业会计制度科目进行了明确规定。

本文将从公司会计制度科目的设置、分类、作用等方面进行详细阐述。

二、公司会计制度科目的设置1. 按会计要素设置公司会计制度科目按照会计要素进行设置,包括资产、负债、所有者权益、收入、费用五大类。

(1)资产类科目:反映企业拥有或控制的资源,包括货币资金、应收账款、预付款项、存货、长期股权投资、固定资产、无形资产等。

(2)负债类科目:反映企业承担的现时义务,包括短期借款、应付账款、预收款项、应付职工薪酬、应交税费、长期借款等。

(3)所有者权益类科目:反映企业所有者对企业净资产的要求权,包括实收资本、资本公积、盈余公积、未分配利润等。

(4)收入类科目:反映企业在一定期间内因销售商品、提供劳务等经营活动所取得的收入,包括主营业务收入、其他业务收入等。

(5)费用类科目:反映企业在一定期间内因生产经营活动所发生的各项费用,包括主营业务成本、其他业务成本、销售费用、管理费用、财务费用等。

2. 按会计科目性质设置公司会计制度科目按照会计科目性质进行设置,包括资产类、负债类、所有者权益类、收入类、费用类等。

(1)资产类科目:反映企业拥有或控制的资源,如现金、银行存款、应收账款等。

(2)负债类科目:反映企业承担的现时义务,如短期借款、应付账款、应交税费等。

(3)所有者权益类科目:反映企业所有者对企业净资产的要求权,如实收资本、资本公积、盈余公积等。

(4)收入类科目:反映企业在一定期间内因销售商品、提供劳务等经营活动所取得的收入,如主营业务收入、其他业务收入等。

(5)费用类科目:反映企业在一定期间内因生产经营活动所发生的各项费用,如主营业务成本、其他业务成本、销售费用等。

三、公司会计制度科目的分类1. 按科目性质分类(1)资产类科目:按流动性分类,分为流动资产和非流动资产。

最新最完整的会计科目--中应对照

会计科目中英文对照及编码1223副产品1224在制品1225委外加工1226原料1227物料1228在途原物料1229备抵存货跌价损失1251251预付薪资1252预付租金1253预付保险费1254用品盘存1255预付所得税1258其它预付费用1261261预付货款1268其它预付款项128~1291281进项税额1282留抵税额1283暂付款1284代付款1285员工借支1286存出保证金1287受限制存款1291递延所得税资产1292递延兑换损失1293业主(股东)往来1294同业往来1298其它流动资产—其它131311311偿债基金1312改良及扩充基金1313意外损失准备基金1314退休基金1318其它基金1321321长期股权投资1322长期债券投资1323长期不动产投资1324人寿保险现金解约价值1328其它长期投资1329备抵长期投资跌价损失14~ 151411411土地1418土地—重估增值1421421土地改良物1428土地改良物 —重估增值1429累积折旧 —土地改良物预付费用预付款项长期投资其它流动资产土地改良物基金及长期投资基金固定资产土地1431431房屋及建物1438房屋及建物 —重估增值1439累积折旧 —房屋及建物144~1461441机(器)具1448机(器)具 —重估增值1449累积折旧 —机(器)具1511511租赁资产1519累积折旧 —租赁资产1521521租赁权益改良1529累积折旧— 租赁权益改1561561未完工程1562预付购置设备款1581581杂项固定资产1588杂项固定资产—重估增值1589累积折旧— 杂项固定资产161611611天然资源1618天然资源 —重估增值1619累积折耗 —天然资源171711711商标权1721721专利权1731731特许权1741741著作权1751751计算机软件1761761商誉1771771开办费1781781递延退休金成本1782租赁权益改良1788其它无形资产—其它181811811债券发行成本1812长期预付租金1813长期预付保险费房屋及建物机(器)具及设备未完工程及预付购置设备款租赁资产租赁权益改良递耗资产杂项固定资产递耗资产无形资产商标权专利权特许权著作权计算机软件商誉开办费其它无形资产其它资产递延资产1814递延所得税资产1815预付退休金1818其它递延资产1821821闲置资产1841841长期应收票据1842长期应收帐款1843催收帐款1847长期应收票据及款项与催收帐款—关系人1848其它长期应收款项1849备抵呆帐—长期应收票据及款项与催收帐款1851851出租资产1858出租资产 —重估增值1859累积折旧 —出租资产1861861存出保证金188杂项资产1881受限制存款1888杂项资产 —其它2负债21~ 222112111银行透支2112银行借款2114短期借款 —业主2115短期借款 —员工2117短期借款 —关系人2118短期借款 —其它2122121应付商业本票2122银行承兑汇票2128其它应付短期票券2129应付短期票券折价2132131应付票据2137应付票据 —关系人2138其它应付票据2142141应付帐款2147应付帐款 —关系人2162161应付所得税2172171应付薪工2172应付租金2173应付利息2174应付营业税2175应付税捐 —其它闲置资产长期应收票据及款项与催收帐款出租资产存出保证金流动负债短期借款应付短期票券应付票据应付费用应付帐款应付所得税2178其它应付费用218~2192181应付购入远汇款2182应付远汇款 —外币2183买卖远汇溢价2184应付土地房屋款2185应付设备款2187其它应付款 —关系人2191应付股利2192应付红利2193应付董监事酬劳2198其它应付款 —其它2262261预收货款2262预收收入2268其它预收款2272271一年或一营业周期内到期公司债2272一年或一营业周期内到期长期借款2273一年或一营业周期内到期长期应付票据及款项2277一年或一营业周期内到期长期应付票据及款项—关系人2278其它一年或一营业周期内到期长期负债228~2292281销项税额2283暂收款2284代收款2285估计售后服务/保固负债2291递延所得税负债2292递延兑换利益2293业主(股东)往来2294同业往来2298其它流动负债—其它232312311应付公司债2319应付公司债溢(折)价2322321长期银行借款2324长期借款 —业主2325长期借款 —员工2327长期借款 —关系人2328长期借款 —其它2332331长期应付票据2332长期应付帐款2333长期应付租赁负债其它应付款一年或一营业周期内到期长期负债其它流动负债预收款项advance receipts长期负债应付公司债长期借款长期应付票据及款项2337长期应付票据及款项 —关系人2338其它长期应付款项2342341估计应付土地增值税2352351应计退休金负债2382388其它长期负债—其它282812811递延收入2814递延所得税负债2818其它递延负债2862861存入保证金2882888杂项负债 —其它3业主权益313113111普通股股本3112特别股股本3113预收股本3114待分配股票股利3115资本323213211普通股股票溢价3212特别股股票溢价3233231资产重估增值准备3243241处分资产溢价公积3253251合并公积3263261受赠公积3283281权益法长期股权投资资本公积3282资本公积— 库藏股票交易333313311法定盈余公积3323321意外损失准备3322改良扩充准备3323偿债准备3328其它特别盈余公积335估计应付土地增值税应计退休金负债其它长期负债其它负债递延负债存入保证金杂项负债资本资本(或股本)资本公积股票溢价资产重估增值准备处分资产溢价公积合并公积受赠公积其它资本公积保留盈余(或累积亏损)法定盈余公积特别盈余公积未分配盈余(或累积亏损)3351累积盈亏3352前期损益调整3353本期损益343413411长期股权投资未实现跌价损失3423421累积换算调整数3433431未认列为退休金成本之净损失353513511库藏股363613611少数股权4营业收入414114111销货收入4112分期付款销货收入4174171销货退回4194191销货折让464614611劳务收入474714711业务收入484884888其它营业收入—其它5营业成本51销货成本5115111销货成本5112分期付款销货成本5125121进货5122进货费用5123进货退出5124进货折让5135131进料5132进料费用5133进料退出5134进料折让514权益调整长期股权投资未实现跌价损失累积换算调整数未认列为退休金成本之净损失少数股权少数股权库藏股库藏股销货收入销货收入销货退回销货折让劳务收入劳务收入其它营业收入其它营业收入—其它业务收入业务收入销货成本进货进料直接人工5141直接人工515~5185151间接人工5152租金支出5153文具用品5154旅费5155运费5156邮电费5157修缮费5158包装费5161水电瓦斯费5162保险费5163加工费5166税捐5168折旧5169各项耗竭及摊提5172伙食费5173职工福利5176训练费5177间接材料5188其它制造费用565615611劳务成本575715711业务成本585885888其它营业成本—其它6营业费用61615~6186151薪资支出6152租金支出6153文具用品6154旅费6155运费6156邮电费6157修缮费6159广告费6161水电瓦斯费6162保险费6164交际费6165捐赠6166税捐6167呆帐损失6168折旧6169各项耗竭及摊提6172伙食费6173职工福利6175佣金支出6176训练费劳务成本制劳务成本制造费用其它营业成本其它营业成本—其它业务成本业务成本推销费用推销费用6188其它推销费用62625~6286251薪资支出6252租金支出6253文具用品6254旅费6255运费6256邮电费6257修缮费6259广告费6261水电瓦斯费6262保险费6264交际费6265捐赠6266税捐6267呆帐损失6268折旧6269各项耗竭及摊提6271外销损失6272伙食费6273职工福利6274研究发展费用6275佣金支出6276训练费6278劳务费6288其它管理及总务费用63635~6386351薪资支出6352租金支出6353文具用品6354旅费6355运费6356邮电费6357修缮费6361水电瓦斯费6362保险费6364交际费6366税捐6368折旧6369各项耗竭及摊提6372伙食费6373职工福利6376训练费6378其它研究发展费用7营业外收入及费用71~747117111利息收入7127121权益法认列之投资收益管理及总务费用管理及总务费用研究发展费用研究发展费用营业外收入利息收入投资收益7122股利收入7123短期投资市价回升利益7137131兑换利益7147141处分投资收益7157151处分资产溢价收入7487481捐赠收入7482租金收入7483佣金收入7484出售下脚及废料收入7485存货盘盈7486存货跌价回升利益7487坏帐转回利益7488其它营业外收入—其它75~ 787517511利息费用7527521权益法认列之投资损失7523短期投资未实现跌价损失7537531兑换损失7547541处分投资损失7557551处分资产损失7887881停工损失7882灾害损失7885存货盘损7886存货跌价及呆滞损失7888其它营业外费用—其它8所得税费用(或利益)818118111所得税费用(或利益)9非经常营业损益919119111停业部门损益—停业前营业损益9129121停业部门损益—处分损益929219211非常损益兑换损失处分投资损失兑换利益处分投资收益处分资产溢价收入其它营业外收入处分资产损失其它营业外费用营业外费用利息费用投资损失停业部门损益—处分损益非常损益所得税费用(或利益)所得税费用(或利益)非常损益nonrecurring gain or loss停业部门损益停业部门损益—停业前营业损益939319311会计原则变动累积影响数949419411少数股权净利会计原则变动累积影响数少数股权净利会计原则变动累积影响数少数股权净利目work in processwork in process – outsourcedraw materialssuppliesmaterials and supplies in transitallowance for reduction of inventory to market prepaid expensesprepaid payrollprepaid rentsprepaid insuranceoffice suppliesprepaid income taxother prepaid expensesprepaymentsprepayment for purchasesother prepaymentsother current assetsVAT paid ( or input tax)excess VAT paid (or overpaid VAT) temporary paymentspayment on behalf of othersadvances to employeesrefundable depositscertificate of deposit-restricteddeferred income tax assetsdeferred foreign exchange lossesowners’(stockholders’) current accountcurrent account with othersother current assets – otherfunds and long-term investmentsfundsredemption fund (or sinking fund)fund for improvement and expansion contingency fundpension fundother fundslong-term investmentslong-term equity investmentslong-term bond investmentslong-term real estate in-vestmentscash surrender value of life insuranceother long-term investmentsallowance for excess of cost over market value of long-term investmentsproperty , plant, and equipmentlandlandland – revaluation incrementsland improvementsland improvementsland improvements – revaluation increments accumulated depreciation – land improvementsbuildingsbuildings –revaluation incrementsaccumulated depreciation – buildingsmachinery and equipmentmachinerymachinery – revaluation increments accumulated depreciation – machineryleased assetsleased assetsaccumulated depreciation – leased assets leasehold improvementsleasehold improvementsaccumulated depreciation – leasehold improvements construction in progress and prepayments for equipmentconstruction in progressprepayment for equipmentmiscellaneous property, plant, and equipment miscellaneous property, plant, and equipment miscellaneous property, plant, and equipment –revaluation incrementsaccumulated depreciation – miscellaneous property, plant, and equipmentdepletable assetsdepletable assetsnatural resourcesnatural resources –revaluation increments accumulated depletion – natural resources intangible assetstrademarkstrademarkspatentspatentsfranchisefranchisecopyrightcopyrightcomputer softwarecomputer software costgoodwillgoodwillorganization costsorganization costsother intangiblesdeferred pension costsleasehold improvementsother intangible assets – otherother assetsdeferred assetsdeferred bond issuance costslong-term prepaid rentlong-term prepaid insurancedeferred income tax assetsprepaid pension costother deferred assetsidle assetsidle assetslong-term notes , accounts and overdue receivables long-term notes receivablelong-term accounts receivableoverdue receivableslong-term notes, accounts and overdue receivables–related partiesother long-term receivablesallowance for uncollectible accounts – long-term notes, accounts and overdue receivablesassets leased to othersassets leased to othersassets leased to others – incremental value from revaluationaccumulated depreciation – assets leased to others refundable depositrefundable depositsmiscellaneous assetscertificate of deposit – restricted miscellaneous assets – otherliabilitiescurrent liabilitiesshort-term borrowings(debt)bank overdraftbank loanshort-term borrowings – ownersshort-term borrowings – employeesshort-term borrowings– related partiesshort-term borrowings – othershort-term notes and bills payablecommercial paper payablebank acceptanceother short-term notes and bills payablediscount on short-term notes and bills payable notes payablenotes payablenotes payable – related partiesother notes payableaccounts pay ableaccounts payableaccounts payable – related partiesincome taxes payableincome tax payableaccrued expensesaccrued payrollaccrued rent payableaccrued interest payableaccrued VAT payableaccrued taxes payable– otherother accrued expenses payableother payablesforward exchange contract payableforward exchange contract payable – foreign currenciespremium on forward exchange contractpayables on land and building purchased Payables on equipmentother payables – related partiesdividend payablebonus payablecompensation payable to directors and supervisors other payables – othersales revenue received in advancerevenue received in advanceother advance receiptslong-term liabilities -current portioncorporate bonds payable – current portionlong-term loans payable – current portionlong-term notes and accounts payable due within one year or one operating cyclelong-term notes and accounts payables to related parties – current portionother long-term lia- bilities – current portionother current liabilitiesVAT received(or output tax)temporary receiptsreceipts under custodyestimated warranty liabilitiesdeferred income tax liabilitiesdeferred foreign exchange gainowners’ current accountcurrent account with othersother current liabilities – otherslong-term liabilitiescorporate bonds payablecorporate bonds payablepremium(discount) on corporate bonds payablelong-term loans payablelong-term loans payable – banklong-term loans payable – ownerslong-term loans payable – employeeslong-term loans payable – related partieslong-term loans payable – otherlong-term notes and accounts payablelong-term notes payablelong-term accounts pay-ablelong-term capital lease liabilitiesLong-term notes and accounts payable – related partiesother long-term payablesaccrued liabilities for land value increment tax estimated accrued land value incremental tax pay-accrued pension liabilitiesaccrued pension liabilitiesother long-term liabilitiesother long-term liabilities – otherother liabilitiesdeferred liabilitiesdeferred revenuedeferred income tax liabilitiesother deferred liabilitiesdeposits receivedguarantee deposit receivedmiscellaneous liabilitiesmiscellaneous liabilities – otherowners’ equitycapitalcapitalcapital – common stockcapital – preferred stockcapital collected in advancestock dividends to be distributedcapitaladditional paid-in capitalpaid-in capital in excess of parpaid-in capital in excess of par- common stockpaid-in capital in excess of par- preferred stock capital surplus from assets revaluationcapital surplus from assets revaluationcapital surplus from gain on disposal of assets capital surplus from gain on disposal of assets capital surplus from business combinationcapital surplus from business combination donated surplusdonated surplusother additional paid-in capitaladditional paid-in capital from investee under equity methodadditional paid-in capital – treasury stock trans-actionsretained earnings (accumulated deficit)legal reservelegal reservespecial reservecontingency reserveimprovement and expansion reservespecial reserve for redemption of liabilitiesother special reserveretained earnings-unappropriated (or accumulated deficit)accumulated profit or lossprior period adjustmentsnet income or loss for current periodequity adjustmentsunrealized loss on market value decline of long-term equity investmentsunrealized loss on market value decline of long-term equity investmentscumulative translation adjustmentcumulative translation adjustmentsnet loss not recognized as pension costnet loss not recognized as pension coststreasury stocktreasury stocktreasury stockminority interestminority interestminority interestoperating revenuesales revenuesales revenuesales revenueinstallment sales revenuesales returnsales returnsales allowancessales discounts and allowancesservice revenueservice revenueservice revenueagency revenueagency revenueagency revenueother operating revenueother operating revenueother operating revenue – otheroperating costscost of goods soldcost of goods soldcost of goods soldinstallment cost of goods soldpurchasespurchasespurchase expensespurchase returnscharges on purchased merchandisematerials purchasedmaterial purchasedcharges on purchased materialmaterial purchase returnsmaterial purchase allowancesdirect labordirect labormanufacturing overheadindirect laborrent expense, rentoffice supplies (expense)travelling expense, travelshipping expenses, freightpostage (expenses)repair(s) and maintenance (expense ) packing expensesutilities (expense)insurance (expense) manufacturing overhead – outsourced taxesdepreciation expensevarious amortizationmeal (expenses)employee benefits/welfaretraining (expense)indirect materialsother manufacturing expenses ervice costsservice costsservice costsgency costsagency costsagency costsother operating costsother operating costs-otherother operating costs – other operating expensesselling expensesselling expensespayroll expenserent expense, rentoffice supplies (expense)travelling expense, travelshipping expenses, freightpostage (expenses)repair(s) and maintenance (expense) advertisement expense, advertisement utilities (expense)insurance (expense) entertainment (expense)donation (expense)taxesloss on uncollectible accounts depreciation expensevarious amortizationmeal (expenses)employee benefits/welfare commission (expense)training (expense)other selling expensesgeneral & administrative expensesgeneral & administrative expensespayroll expenserent expense, rentoffice suppliestravelling expense, travelshipping expenses,freightpostage (expenses)repair(s) and maintenance (expense) advertisement expense, advertisementutilities (expense)insurance (expense)entertainment (expense)donation (expense)taxesloss on uncollectible accountsdepreciation expensevarious amortizationloss on export salesmeal (expenses)employee benefits/welfareresearch and development expensecommission (expense)training (expense)professional service feesother general and administrative expenses research and development expensesresearch and development expensespayroll expenserent expense, rentoffice suppliestravelling expense, travelshipping expenses, freightpostage (expenses)repair(s) and maintenance (expense)utilities (expense)insurance (expense)entertainment (expense)taxesdepreciation expensevarious amortizationmeal (expenses)employee benefits/welfaretraining (expense)other research and development expensesnon-operating revenue and expenses, other income(expense)non-operating revenueinterest revenueinterest revenue/incomeinvestment incomeinvestment income recognized under equity methoddividends incomegain on market price recovery of short-term investmentforeign exchange gainforeign exchange gaingain on disposal of investmentsgain on disposal of investmentsgain on disposal of assetsgain on disposal of assetsother non-operating revenuedonation incomerent revenue/incomecommission revenue/incomerevenue from sale of scrapsgain on physical inventorygain from price recovery of inventorygain on reversal of bad debtsother non-operating revenue– other itemsnon-operating expensesinterest expenseinterest expenseinvestment lossinvestment loss recog- nized under equity method unrealized loss on reduction of short-term investments to marketforeign exchange lossforeign exchange lossloss on disposal of investmentsloss on disposal of investmentsloss on disposal of assetsloss on disposal of assetsother non-operating expensesloss on work stoppagescasualty lossloss on physical inventoryloss for market price decline and obsolete and slow-moving inventoriesother non-operating expenses– otherincome tax expense (or benefit)income tax expense (or benefit)income tax expense (or benefit)income tax expense ( or benefit)gain(loss) from discontinued operationsincome(loss) from operations of discontinued segmentsincome(loss) from operations of discontinued segmentgain(loss) from disposal of discontinued segments gain(loss) from disposal of discontinued segment extraordinary gain or lossextraordinary gain or lossextraordinary gain or losscumulative effect of changes in accounting principles cumulative effect of changes in accounting principles cumulative effect of changes in accounting principles minority interest incomeminority interest incomeminority interest income。

新会计准则下所有者权益类会计科目和主要帐务处理

新会计准则下所有者权益类会计科目和主要帐务处理(八)资产负债表日,满足运用套期会计方法条件的现金流量套期和境外经营净投资套期产生的利得或损失,属于有效套期的,借记或贷记有关科目,贷记或借记本科目(其他资本公积);属于无效套期的,借记或贷记有关科目,贷记或借记“公允价值变动损益”科目。

四、本科目期末贷方余额,反映企业的资本公积。

4101 盈余公积一、本科目核算企业从净利润中提取的盈余公积。

二、本科目应当分别“法定盈余公积”、“任意盈余公积”进行明细核算。

外商投资企业还应分别“储备基金”、“企业发展基金”进行明细核算。

中外合作经营在合作期间归还投资者的投资,应在本科目设置“利润归还投资”明细科目进行核算。

三、盈余公积的主要账务处理。

(一)企业按规定提取的盈余公积,借记“利润分配——提取法定盈余公积、提取任意盈余公积”科目,贷记本科目(法定盈余公积、任意盈余公积)。

外商投资企业按规定提取的储备基金、企业发展基金、职工奖励及福利基金,借记“利润分配——提取储备基金、提取企业发展基金、提取职工奖励及福利基金”科目,贷记本科目(储备基金、企业发展基金)、“应付职工薪酬”科目。

(二)经股东大会或类似机构决议,用盈余公积弥补亏损或转增资本,借记本科目,贷记“利润分配——盈余公积补亏”、“实收资本”或“股本”科目。

经股东大会决议,用盈余公积派送新股,按派送新股计算的金额,借记本科目,按股票面值和派送新股总数计算的股票面值总额,贷记“股本”科目。

中外合作经营根据合同规定在合作期间归还投资者的投资,应按实际归还投资的金额,借记“实收资本——已归还投资”科目,贷记“银行存款”等科目;同时,借记“利润分配——利润归还投资”科目,贷记本科目(利润归还投资)。

四、本科目期末贷方余额,反映企业的盈余公积。

4102 一般风险准备一、本科目核算企业(金融)按规定从净利润中提取的一般风险准备。

二、企业提取的一般风险准备,借记“利润分配——提取一般风险准备”科目,贷记本科目。

会计基础知识-会计等式与会计要素会计科目与账目

会计基础知识-会计等式与会计要素会计科目与账(二)资产的分类【特别提示】现时义务可以是法定义务(如:合同约定、法律法规规定),也可以是推定义务(如:企业习惯的做法、公开的承诺、公开宣布的经营政策)。

例如:某企业多年来制定有一项销售政策,即对于售出商品提供一定期限内的售后保修服务。

预期为售出商品提供的保修服务属于推定义务,应当将其确认为一项负债。

借:销售费用贷:预计负债(二)负债的分类企业的负债按其流动性,可分为流动负债和非流动负债两大类。

1.流动负债流动负债:是指在一年或超过一年的一个营业周期内偿还的债务,主要包括短期借款、应付及预收款项、应交税费、应付职工薪酬等。

2.非流动负债【手写板】1.实收资本(反映份额)/股本(反映面值)2.资本公积:资本溢价/股本溢价其他资本公积(股份支付、权益法)3.其他综合收益:直接计入所有者权益的利得和损失4.盈余公积(来自于净利润)5.未分配利润(来自于净利润)所有者权益不变:转增资本(资本公积-资本溢价/股本溢价、盈余公积、未分配利润)、弥补亏损(盈余公积、未分配利润)、提取盈余公积(二)利得和损失的相关内容1.利得和损失的含义(1)利得:是指由企业非日常活动所形成的、会导致所有者权益增加的、与所有者投入资本无关的经济利益的流入。

(2)损失:是指由企业非日常活动所发生的、会导致所有者权益减少的、与向所有者分配利润无关的经济利益的流出。

2.利得和损失的计量(1)利得或损失分别计入所有者权益(其他综合收益)和当期损益(营业外收入或营业外支出)等(2)直接计入所有者权益的利得和损失主要包括:①以公允价值计量且其变动计入其他综合收益的金融资产公允价值的变动额。

所有者权益相关科目

所有者权益相关科目一、引言所有者权益是指企业在经营过程中,由所有者投入的资本以及从企业经营活动中所获得的收益所形成的权益。

所有者权益反映了企业对所有者的责任与义务以及所有者对企业的投入与回报之间的关系。

企业的所有者权益主要包括股本、资本公积、盈余公积等。

在会计中,为了准确记录和反映所有者权益的变化,需要设立相应的科目和账户。

本文将详细介绍所有者权益相关科目的概念、分类和会计处理方法。

二、所有者权益相关科目的概念所有者权益相关科目是指用于记录和反映所有者投资和回报过程的会计科目。

这些科目旨在准确记录企业从所有者那里获得的资金以及资金用于企业发展所形成的权益变动。

所有者权益相关科目通常包括股本、资本公积、盈余公积、未分配利润等。

1.股本:指企业通过发行股票而获得的所有者投入。

股本是企业的基础资金,代表了所有者对企业的直接投资。

在会计中,股本通常按照发行的股票数量和面值进行记录,并以股东的权益形式出现在资产负债表中。

2.资本公积:指企业通过非股票发行方式所获得的资金。

资本公积是指企业除了股本以外的其他所有者投资来源,如收取的溢价、发行债券等。

资本公积在会计中作为所有者权益的一部分进行记录和披露。

3.盈余公积:指企业在经营中所形成的未分配利润的积累。

盈余公积是由企业利润留存而形成的权益,反映了企业在经营中所积累的经济利益。

盈余公积在会计中作为所有者权益的一部分进行记录和披露。

4.未分配利润:指企业在经营中通过盈利而形成的未分配利润。

未分配利润是企业的留存利润,代表了企业从经营活动中所获得的净收益未分配给股东的部分。

未分配利润在会计中作为所有者权益的一部分进行记录和披露。

三、所有者权益相关科目的分类所有者权益相关科目可以根据会计要求和管理需要进行分类。

根据相关规定,所有者权益相关科目通常分为股本类科目、资本公积类科目、盈余公积类科目和未分配利润类科目。

1. 股本类科目股本类科目是指用于记录股本和与股本相关的会计科目。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

并购溢价会计科目

并购溢价是指在收购或合并一家企业时,付出的价格超过该企业在投资者眼中所具有的价值。

并购溢价通常是由于收购方对目标企业的战略价值、未来收益潜力或其他附加因素进行评估,从而愿意支付高于目标企业的市场价值的价格。

并购溢价在会计上需要以适当的方式进行处理,以确保正确反映并购交易的真实情况和效果。

在会计科目上,对于并购溢价的处理通常可以分为两个方面:

1. 并购溢价的录入和确认

当并购交易完成时,收购方需要确认支付的溢价金额,并将其记录在资产负债表上。

溢价金额通常会以非流动资产的形式出现,作为对目标企业未来收益潜力的一种衡量指标。

同时,收购方还需要将对应的负债金额记录在负债表上,以反映实际支付的溢价金额。

2. 并购溢价的摊销

并购溢价在资产负债表上的金额通常需要进行摊销处理,以反映溢价的经济效益在一定期限内的分配情况。

摊销金额会计算为溢价金额除以预计的摊销期限,然后在利润表上以摊销费用的形式体现。

摊销的期限通常根据目标企业的经济状况、产业特点和收购方的战略规划等因素进行合理确定。

需要注意的是,会计处理并购溢价的目的是为了确保财务报表能

够真实地反映交易的本质和效果,并提供给投资者合适的信息。

因此,在处理并购溢价时,应遵循会计准则和规定,确保财务报表的准确性

和可靠性。

并购溢价是企业并购活动中常见的现象,也是投资者普遍关注的

重要问题。

对于收购方而言,能够理性评估并购溢价的合理性和可行性,有助于避免过高的投资风险,并保障最终收购效果的实现。

对于

目标企业而言,能够正确理解并购溢价的来源和意义,有助于判断收

购方的战略意图和价值认可,并更好地与收购方进行谈判和交流。

综上所述,会计科目上的并购溢价处理是确保并购交易准确反映

在财务报表中的关键环节。

只有在正确处理和评估并购溢价的前提下,才能保障投资者和相关利益相关方的合法权益,促进并购交易的顺利

进行。

因此,企业应充分认识并购溢价的会计处理要求,并依法依规

进行操作,以确保会计信息的准确性和透明度。