管理会计chapter 8答案

Practice and Quiz Eight

1.Standards that do not allow for machine breakdowns or other work interruptions and that require peak efficiency at all times are known as:

A) budgeted standards.B) ideal standards.C) normal standards.D) practical standards.

2. The "standard quantity allowed" is computed by multiplying the:

A) actual input in units by the standard output allowed.

B) actual output in units by the standard input allowed.

C) actual output in units by the standard output allowed.

D) standard output in units by the standard input allowed.

3. Marseille Company, a clothing manufacturer, uses a standard costing system. Each unit of a finished product contains 2 yards of cloth. However, there is unavoidable waste of 25%, calculated on input quantities, when the cloth is cut for assembly. The cost of the cloth is $6 per yard. The standard direct material cost for cloth per unit of finished product is:

A) $9.60.B) $12.00.C) $14.00.D) $15.00.

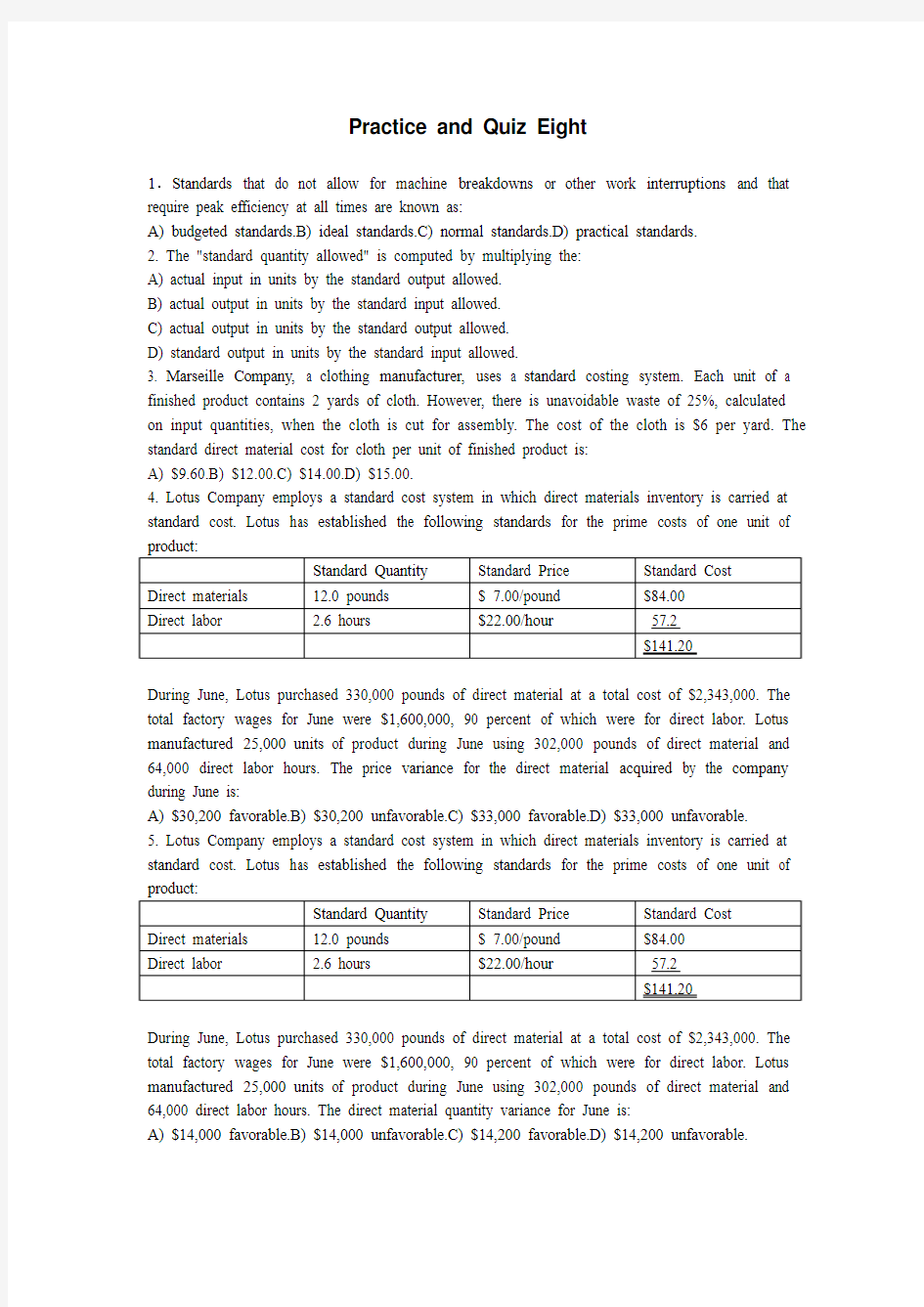

4. Lotus Company employs a standard cost system in which direct materials inventory is carried at standard cost. Lotus has established the following standards for the prime costs of one unit of

During June, Lotus purchased 330,000 pounds of direct material at a total cost of $2,343,000. The total factory wages for June were $1,600,000, 90 percent of which were for direct labor. Lotus manufactured 25,000 units of product during June using 302,000 pounds of direct material and 64,000 direct labor hours. The price variance for the direct material acquired by the company during June is:

A) $30,200 favorable.B) $30,200 unfavorable.C) $33,000 favorable.D) $33,000 unfavorable.

5. Lotus Company employs a standard cost system in which direct materials inventory is carried at standard cost. Lotus has established the following standards for the prime costs of one unit of

During June, Lotus purchased 330,000 pounds of direct material at a total cost of $2,343,000. The total factory wages for June were $1,600,000, 90 percent of which were for direct labor. Lotus manufactured 25,000 units of product during June using 302,000 pounds of direct material and 64,000 direct labor hours. The direct material quantity variance for June is:

A) $14,000 favorable.B) $14,000 unfavorable.C) $14,200 favorable.D) $14,200 unfavorable.

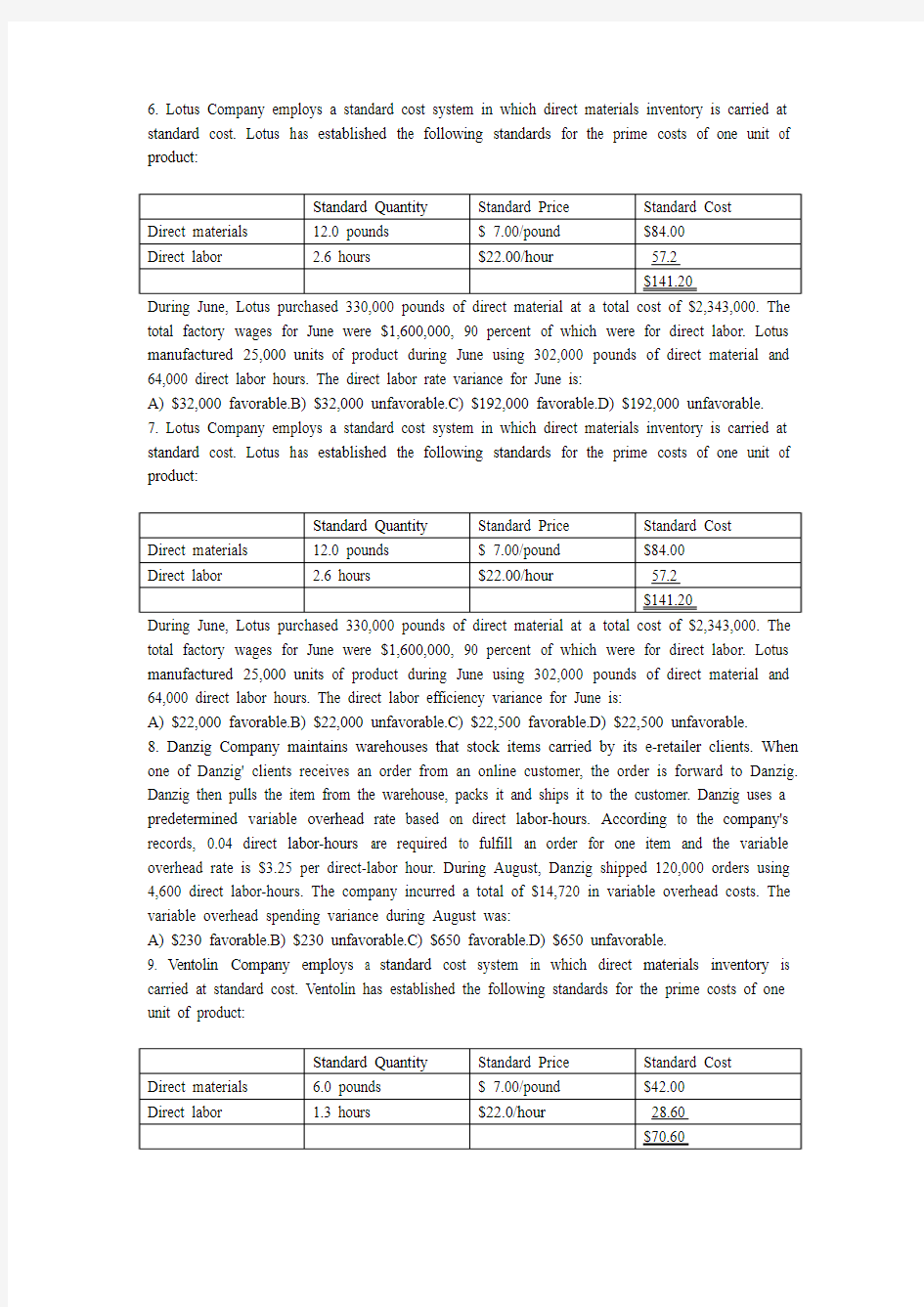

6. Lotus Company employs a standard cost system in which direct materials inventory is carried at standard cost. Lotus has established the following standards for the prime costs of one unit of product:

total factory wages for June were $1,600,000, 90 percent of which were for direct labor. Lotus manufactured 25,000 units of product during June using 302,000 pounds of direct material and 64,000 direct labor hours. The direct labor rate variance for June is:

A) $32,000 favorable.B) $32,000 unfavorable.C) $192,000 favorable.D) $192,000 unfavorable.

7. Lotus Company employs a standard cost system in which direct materials inventory is carried at standard cost. Lotus has established the following standards for the prime costs of one unit of product:

total factory wages for June were $1,600,000, 90 percent of which were for direct labor. Lotus manufactured 25,000 units of product during June using 302,000 pounds of direct material and 64,000 direct labor hours. The direct labor efficiency variance for June is:

A) $22,000 favorable.B) $22,000 unfavorable.C) $22,500 favorable.D) $22,500 unfavorable.

8. Danzig Company maintains warehouses that stock items carried by its e-retailer clients. When one of Danzig' clients receives an order from an online customer, the order is forward to Danzig. Danzig then pulls the item from the warehouse, packs it and ships it to the customer. Danzig uses a predetermined variable overhead rate based on direct labor-hours. According to the company's records, 0.04 direct labor-hours are required to fulfill an order for one item and the variable overhead rate is $3.25 per direct-labor hour. During August, Danzig shipped 120,000 orders using 4,600 direct labor-hours. The company incurred a total of $14,720 in variable overhead costs. The variable overhead spending variance during August was:

A) $230 favorable.B) $230 unfavorable.C) $650 favorable.D) $650 unfavorable.

9. Ventolin Company employs a standard cost system in which direct materials inventory is carried at standard cost. Ventolin has established the following standards for the prime costs of one unit of product:

During June, Ventolin purchased 165,000 pounds of direct material at a total cost of $1,171,500. The total factory wages for June were $800,000, 90 percent of which were for direct labor. Ventolin manufactured 25,000 units of product during June using 151,000 pounds of direct material and 32,000 direct labor hours. (Note that this is the same data that was provided for the previous question.) The direct labor rate variance for June is:

A) $16,000 favorable.B) $16,000 unfavorable.C) $96,000 favorable.D) $96,000 unfavorable.

10. V entolin Company employs a standard cost system in which direct materials inventory is carried at standard cost. Ventolin has established the following standards for the prime costs of one

During June, Ventolin purchased 165,000 pounds of direct material at a total cost of $1,171,500. The total factory wages for June were $800,000, 90 percent of which were for direct labor. Ventolin manufactured 25,000 units of product during June using 151,000 pounds of direct material and 32,000 direct labor hours. (Note that this is the same data that was provided for the previous question.) The direct labor efficiency variance for June is:

A) $11,000 favorable.B) $11,000 unfavorable.C) $11,250 favorable.D) $11,250 unfavorable.

11. A favorable materials price variance of $380 and an unfavorable materials quantity variance of $120 were reported during the current year. Based on these variances, you can conclude that:

A) the actual cost per unit of materials was less than the standard cost per unit.

B) the actual usage of materials was less than the standard allowed.

C) more materials were purchased than were used.

D) more materials were used than were purchased.

12. Ventolin Company employs a standard cost system in which direct materials inventory is carried at standard cost. Ventolin has established the following standards for the prime costs of one

The total factory wages for June were $800,000, 90 percent of which were for direct labor. Ventolin manufactured 25,000 units of product during June using 151,000 pounds of direct material and 32,000 direct labor hours. The price variance for the direct material acquired by the company during June is:

$15,100 favorable.B)$15,100 unfavorable.C)$16,500 favorable.D)$16,500 unfavorable. 13. Ventolin Company employs a standard cost system in which direct materials inventory is carried at standard cost. Ventolin has established the following standards for the prime costs of one

The total factory wages for June were $800,000, 90 percent of which were for direct labor. Ventolin manufactured 25,000 units of product during June using 151,000 pounds of direct material and 32,000 direct labor hours. (Note that this is the same data that was provided for the previous question.) The direct material quantity variance for June is:

$7,000 favorable.B)$7,000 unfavorable.C)$7,100 favorable.D)$7,100 unfavorable.

14. Marseille Company, a clothing manufacturer, uses a standard costing system. Each unit of a finished product contains 2 yards of cloth. However, there is unavoidable waste of 25%, calculated on input quantities, when the cloth is cut for assembly. The cost of the cloth is $6 per yard. The standard direct material cost for cloth per unit of finished product is:

A) $9.60.B) $12.00.C) $14.00.D) $15.00.

PROBLEM 1 Comprehensive Variance Analysis

Miller Toy Company manufactures a plastic swimming pool at its Westwood Plant. The plant has been experiencing problems for some time as shown by its June contribution format income

Janet Dunn, who has just been appointed general manager of the Westwood Plant, has been given instructions to “get things under control.” Upon reviewing the plant’s income statement, Ms. Dunn has concluded that the major problem lies in the variable cost of goods sold. She has been provided with the following standard cost per swimming pool:

Ms. Dunn has determined that during June the plant produced 15,500 pools and incurred the following costs:

a. Purchased 58,000 pounds of materials at a cost of $2.00 per pound.

b. Used 51,000 pounds of materials in production. (Finished goods and work in process inventories are insignificant and can be ignored.)

c. Worked 12,100 direct labor-hours at a cost of $10.20 per hour.

d. Incurred variable manufacturing overhead cost totaling $18,900 for the month. A total of 6,000 machine-hours was recorded.

It is the company’s policy to close all variances to cost of goods sold on a monthly basis.

Required:

1. Compute the following variances for June:

a. Direct materials price and quantity variances.

b. Direct labor rate and efficiency variances.

c. Variable overhead spending and efficiency variances.

2. Summarize the variances that you computed in (1) above by showing the net overall favorable or unfavorable variance for the month. What impact did this figure have on the company’s income statement? Show computations.

3. Pick out the two most significant variances that you computed in (1) above. Explain to Ms. Dunn possible causes of these variances.

PROBLEM 2 Basic Variance Analysis

Becton Labs, Inc., produces various chemical compounds for industrial use. One compound, called Fludex, is prepared by means of an elaborate distilling process. The company has developed

During November, the following activity was recorded by the company relative to production of Fludex:

a. Materials purchased, 12,500 ounces at a cost of $240,625.

b. There was no beginning inventory of materials; however, at the end of the month, 3,300 ounces of material remained in ending inventory.

c. The company employs 38 lab technicians to work on the production of Fludex. During November, each worked an average of 165 hours each at an average rate of $11.50 per hour.

d. Variable manufacturing overhead is assigned to Fludex on the basis of direct labor-hours. Variable manufacturing overhead costs during November totaled $20,378.

e. During November, 3,500 good units of Fludex were produced.

The company’s management is anxious to determine the efficiency of the Fl udex production activities.

Required:

1. For materials used in the production of Fludex:

a. Compute the price and quantity variances.

b. The materials were purchased from a new supplier who is anxious to enter into a long-term purchase contract. Would you recommend that the company sign the contract? Explain.

2. For direct labor employed in the production of Fludex:

a. Compute the rate and efficiency variances.

b. In the past, the 38 technicians employed in the production of Fludex consisted of 23 senior technicians and 15 assistants. During November, the company experimented with fewer senior technicians and more assistants in order to save costs. Would you recommend that the new labor mix be continued? Explain.

3. Compute the variable overhead spending and efficiency variances. What relation can you see between this efficiency variance and the labor efficiency variance?

答案

Problem 1 1. a.

Actual Quantity of Input, at Actual Price Actual Quantity of Input, at Standard Price Standard Quantity

Allowed for Actual

Output, at Standard Price

(AQ × AP) (AQ × SP) (SQ × SP)

58,000 pounds × $2.00 per pound 58,000 pounds × $2.05 per pound 46,500 pounds* × $2.05 per pound

= $116,000 = $118,900 = $95,325

*15,500 pools × 3.0 pounds per pool = 46,500 pounds

Alternative Solution:

Materials price variance = AQ (AP – SP)

58,000 pounds ($2.00 per pound – $2.05 per pound) = $2,900 F

Materials quantity variance = SP (AQ – SQ)

$2.05 per pound (51,000 pounds – 46,500 pounds) = $9,225 U

Actual Hours of Input, at the Actual

Rate Actual Hours of Input,

at the Standard

Rate

Standard Hours

Allowed for Actual

Output, at the

Standard Rate

(AH × AR) (AH × SR) (SH × SR)

12,100 hours

× $10.20 per hour

12,100 hours

× $9.50 per hour

12,400 hours*

× $9.50 per hour

= $123,420 = $114,950 = $117,800

*15,500 pools × 0.8 hours per pool = 12,400 hours

Alternative Solution:

Labor rate variance = AH (AR – SR)

12,100 hours ($10.20 per hour – $9.50 per hour) = $8,470 U Labor efficiency variance = SR (AH – SH)

$9.50 per hour (12,100 hours – 12,400 hours) = $2,850 F

Actual Hours of Input, at the Actual

Rate Actual Hours of

Input, at the

Standard Rate

Standard Hours

Allowed for Actual

Output, at the

Standard Rate

(AH × AR) (AH × SR) (SH × SR)

$18,900 6,000 hours

× $3.20 per hour

6,200 hours* × $3.20 per hour

= $19,200 = $19,840

*15,500 pools × 0.4 hours per pool = 6,200 hours

Alternative Solution:

Variable overhead spending variance = AH (AR – SR)

6,000 hours ($3.15 per hour* – $3.20 per hour) = $300 F

*$18,900 ÷ 6,000 hours = $3.15 per hour

Variable overhead efficiency variance = SR (AH – SH)

$3.20 per hour (6,000 hours – 6,200 hours) = $640 F

2. Summary of variances:

Material price variance .....................................................................$ 2,900 F

Material quantity variance ................................................................9,225 U

Labor rate variance ...........................................................................8,470 U

Labor efficiency variance .................................................................2,850 F

Variable overhead spending variance ...............................................300 F

Variable overhead efficiency variance .............................................. 640 F

Net variance ......................................................................................$11,005 U The net unfavorable variance of $11,005 for the month caused

the plant’s variable cost of goods sold to increase from the

budgeted level of $232,965 to $243,970:

Budgeted cost of goods sold at $15.03 per pool .........................................................$232,965 Add the net unfavorable variance, as above ............................................................... 11,005 Actual cost of goods sold............................................................................................$243,970 This $11,005 net unfavorable variance also accounts for the

difference between the budgeted net operating income and the actual net operating income for the month.

Budgeted net operating income ....................................................................................$50,835 Deduct the net unfavorable variance added to cost of goods sold for the month ......... 11,005 Net operating income ...................................................................................................$39,830 3. The two most significant variances are the materials quantity

variance and the labor rate variance. Possible causes of the

variances include:

Materials quantity variance: Outdated standards, unskilled workers, poorly adjusted machines, carelessness, poorly trained workers, inferior quality materials.

Labor rate variance: Outdated standards, change in pay

scale, overtime pay.

Problem 2

1. a. In the solution below, the materials price variance is computed

on the entire amount of materials purchased whereas the

materials quantity variance is computed only on the amount of materials used in production:

Actual Quantity of Input, at Actual

Price

Actual Quantity of

Input, at Standard Price

Standard Quantity

Allowed for Actual

Output, at Standard

Price

(AQ × AP) (AQ × SP) (SQ × SP)

12,500 ounces

× $20.50 per ounce

9,100 ounces*

× $20.50 per ounce

$240,625 = $256,250 = $186,550

*3,500 units × 2.6 ounces per unit = 9,100 ounces

Alternatively:

Materials price variance = AQ (AP – SP)

12,500 ounces ($19.25 per ounce* – $20.50 per ounce) = $15,625 F

*$240,625 ÷ 12,500 ounces = $19.25 per ounce

Materials quantity variance = SP (AQ – SQ)

$20.50 per ounce (9,200 ounces – 9,100 ounces) = $2,050 U

b. Yes, the contract probably should be signed. The new price of $19.25 per ounce is substantially lower than the old price of $20.50 per ounce, resulting in a favorable price variance of $15,625 for the month. Moreover, the material from the new supplier appears to cause little or no problem in production as shown by the small materials quantity variance for the month.

2. a.

Actual Hours of Input, at the Actual Rate Actual Hours of Input, at the Standard Rate Standard Hours

Allowed for Actual Output, at the

Standard Rate

(AH × AR) (AH × SR) (SH × SR)

6,270 hours* × $11.50 per hour 6,270 hours × $13.00 per hour 5,250 hours** × $13.00 per hour

= $72,105 = $81,510 = $68,250

*38 technicians × 165 hours per technician = 6,270 hours **3,500 units × 1.5 hours per unit = 5,250 hours

Alternatively:

Labor rate variance = AH (AR – SR)

6,270 hours ($11.50 per hour – $13.00 per hour) = $9,405 F

Labor efficiency variance = SR (AH – SH)

$13.00 per hour (6,270 hours – 5,250 hours) = $13,260 U

b. No, the new labor mix probably should not be continued.

Although it decreases the average hourly labor cost from $13.00 to $11.50, thereby causing a $9,405 favorable labor rate variance, this savings is more than offset by a large

unfavorable labor efficiency variance for the month. Thus, the new labor mix increases overall labor costs.

3. Actual Hours of Input, at the Actual Rate Actual Hours of Input, at the Standard Rate Standard Hours

Allowed for Actual Output, at the

Standard Rate

(AH × AR) (AH × SR) (SH × SR) 6,270 hours* × $4.00 per hour 5,250 hours**

×

$4.00 per hour

$20,378 = $25,080 = $21,000

* Based on direct labor hours:

38 technicians × 165 hours per technician = 6,270 hours

** 3,500 units × 1.5 hours per unit = 5,250 hours

Alternatively:

Variable overhead spending variance = AH (AR – SR)

6,270 hours ($3.25 per hour* – $4.00 per hour) = $4,703 F *$20,378 ÷ 6,270 hours = $3.25 per hour

Variable overhead efficiency variance = SR (AH – SH)

$4.00 per hour (6,270 hours – 5,250 hours) = $4,080 U

Both the labor efficiency variance and the variable overhead efficiency variance are computed by comparing actual

labor-hours to standard labor-hours. Thus, if the labor efficiency variance is unfavorable, then the variable overhead efficiency variance will be unfavorable as well.

管理会计作业答案(二)

外经贸2011会计专升本管理会计作业(二) 姓名学号分数 一、单项选择题(本大题共10分) 1.全面预算的关键和起点是() A.生产预算B.利润预算C.销售预算 D.成本预算 2.负责材料价格差异的部门一般是() A.会计部门 B.仓储部门 C.生产部门D.采购部门 3.已知固定制造费用标准分配率为2元/小时。当月相关数据如下:实际发生固定制 造费用9800元,实际工时为5000小时,标准工时为4800小时,预计应完成的总 工时为5600小时,则固定性制造费用的效率差异为() A.超支200元B.超支400元 C.节约1200元 D.节约1400元 4.在下列各项中,考虑了预算期内不同业务量水平的预算方法被称为() A.固定预算B.零基预算 C.滚动预算D.弹性预算 5.变动性制造费用的价格差异就是() A.耗用差异 B.效率差异 C.预算差异 D.能量差异 6.与净现值相比,现值指数的优点是() A.便于相同投资额的方案的比较 B.考虑了投资风险 C.是动态指标 D.便于进行投资额不同的方案获利能力的比较 7.东海公司子公司东南工贸公司预计20×2年投资1000万元,预计净收益将增加150 万元,假设东海公司要求资金报酬率至少要达到18%,则东南工贸公司20×2年预 计的剩余收益为() A.30万元 B.0万元 C.-30万元 D.150万元 8.在实际工作中,较多采用的标准成本是( )。 A.正常的标准成本 B.计划成本 C.现行可达到的标准成本 D.理想标准成本 9.计算价格差异要以( )为基础。 A.实际数量 B.标准数量 C.标准价格 D.实际价格 10.下列关于静态回收期的说法中,不正确的是( )。 A.计算简便,容易理解 B.忽视了货币时间价值 C.考虑了回收期前后的收益 D.它是一种辅助方法 11.全面预算以( )为中心,进行各项指标之间的综合平衡。 A.销售预算 B.现金预算 C.财务预算 D.生产预算 二、多项选择题 1.对利润中心评价和考核的指标有() A.净收益B.贡献毛益C.收入总额D.销售利润率 E.投资利润率

管理会计作业参考答案(会计学-)word版本

管理会计作业参考答案(华网10春会计) 2011-05-28 9:10 管理会计作业参考答案(华网10春会计) 第1题 (2) 分 在变动成本法下,产品成本是指( B )。 A、固定生产成本 B、变动生产成本 C、全部生产成本 D、变动生产成本加变动推销及管理费用 第2题 (2) 分 阶梯式混合成本又可以称为(A) A、半固定成本 B、半变动成本 C、延期变动成本 D、曲线式成本 第3题 (2) 分 混和成本可以用直线方程y=a+bx模拟,其中bx表示(D) A、固定成本 B、单位变动成本 C、单位固定成本 D、变动成本总额 第4题 (2) 分 下列项目中,只在变动成本法下才作为期间成本处理的是(A)。 A、固定制造费用 B、变动制造费用 C、固定管理费用 D、变动管理费用 第5题 (2) 分 如果某期按变动成本法计算的营业利润为5000元,该期产量为2000件,销售量为1000件,期初存货为零,固定性制造费用总额为2000元,则按完全成本法计算的营业利润为(D)。 A、0 B、1000 C、5000 D、6000 第6题 (2) 分 成本性态是指(D)之间在数量方面的依存关系。 A、成本绝对量与相对量 B、成本实物量和空间量 C、成本时间量与空间量 D、成本总额与特定业务量 第7题 (2) 分 会计服务侧重于(D) A、股东

B、外部集团 C、债权人 D、企业内部的经营管理 第8题 (2) 分 下列不属于管理会计内容体系的是(C) A、预测 B、决策 C、确认与计量 D、控制、评价 第9题 (2) 分 从保本图得知:(B)。 A、保本点右边,成本大于收入,是亏损区 B、销售量一定的情况下保本点越高,盈利就越大 C、预计销售量超过保本点销售部分即是安全边际 D、在其他因素不变的情况下,保本点越低,盈利就越大第10题 (2) 分 在相关范围内,单位变动成本将(B) A、随业务量变动而呈正比例变动 B、在各种业务量水平下保持不变 C、随业务量变动而呈反比例变动 D、在不同业务量水平下各不相同 第11题 (2) 分 变动成本计算法,将固定成本(D)。 A、在已销售产品、库存产品之间分配 B、在已销售产品、库存产品和在产品之间分配 C、结转到下期 D、全额直接从本期销售收入中扣减 第12题 (2) 分 销售量不变的情况下,保本点越高,则(D)。 A、只引起盈利区的变化 B、盈利区的面积越大,亏损区的面积越小 C、只引起亏损区的变化 D、盈利区的面积越小,亏损区的面积越大 第13题 (2) 分 利润=(实际销售量—保本销量)×(D) A、贡献毛益率 B、单位利润 C、单位售价 D、单位贡献毛益 第14题 (2) 分 企业的销售利润率等于(A) A、边际贡献率与安全边际率之乘积 B、边际贡献率与安全边际率之差 C、边际贡献率与安全边际率之商

管理会计形成性考核册(带答案)

管理会计网络核心课程 形成性考核 “管理会计”形考任务1 一、单项选择题 1.现代管理会计的核心是(A )。 A .预测与决策会计 B .EVA C .业绩评价会计 D .规划与控制会计 2.现代企业会计的两大分支:除了财务会计还有( C )。 A .财务管理 B .预算会计 C .管理会计 D .成本会计 二、多项选择题 1.管理会计的内容包括(ACE )。 A .预测与决策会计 B .正确决策 C.规划与控制会计 D.有效控制 E.业绩评价会计 2.属于短期经营决策的有(ACD )。 A .销售定价决策 B .购置设备决策 C .产品生产决策 D .产品成本决策 E .选取项目决策 三、判断题 管理会计的计量不是历史成本而是现行成本或者未来现金流量的现值。( √ )

“管理会计”形考任务2 一、单项选择题 1. 单位固定成本在相关范围内的变动规律为(A )。 A.随业务量的增加而减少 B.随业务量的减少而减少 C.随业务量的增加而增加 D.不随业务量的变动而变动 2. 某企业成品库有固定员工5名,工资总额5000元,当产量超过5000件时,就需雇佣临时工。临时工实行计件工资,每包装发运1件产品支付工资2元,则该企业成品库的人工成本属于(B )。 A.阶梯式混合成本 B.延期变动成本 C.标准式混合成本 D.曲线式混合成本 3. 下列成本项目中,属于变动成本构成内容的是(A )。 A.按使用年限法计提的固定资产折旧费 B.生产产品使用的原材料 C.公司总经理的薪酬 D.不受销售量影响的销售人员薪酬 4.如果某期按变动成本法计算的营业利润为4000元,该期产量为5000 件,销售量为3000 件。期初存货为零,固定性制造费用总额为5000 元,则按完全成本法计算的营业利润为(C )。 A. 4000 元 C. 6000 元 B. 7000 元 D.2000 元 二、多项选择题 1. 固定成本具有以下特征(AC )。 A.固定成本总额的不变性B.单位固定成本的反比例变动性

最新管理会计课后作业答案

P15第三章变动成本法 1、某公司只生产销售一种产品,计划年度生产量为4000件,销售量为3500件,期初存货为零。预计发生直接材料20000元,直接人工32000元,单位变动制造费用6元/件。固定制造费用28000元。 要求:根据以上资料,分别采用变动成本法和完全成本法计算计划年度的期末产品存货成本。 解:变动成本法=(20000+32000+6*4000)/4000*(4000-3500)=19*500=9500 完全成本法=(20000+32000+6*4000+28000)/4000*(4000-3500)=26*500=13000 5.P16已知:某企业生产一种产品,第一年、第二年的生产量分别为170000件和140000件,销售量分别为140000件和160000件,存货的计价采用先进先出法。每单位产品的售价为5元,生产成本资料如下:每件变动生产成本3元,其中包括直接材料1.30元,直接人工1.50元,变动性制造费用0.20元;固定性制造费用每年的发生额为150000元。变动性销售与管理费用为销售收入的5%,固定性销售与管理费用发生额为65000元,两年均未发生财务费用。 要求: (1)分别按变动成本法和完全成本法计算并确定第一年和第二年的税前利润。 (2)具体说明第一年和第二年分别按两种成本计算方法剧以确定的税前利润发生差异的原因 (3)具体说明采用完全成本法计算确定的第一年和第二年税前利润发生差异的原因 (4)设立有关帐户,按变动成本法计算以反映第一年和第二年发生的有关业务并通过“存货中固定制造费用”帐户,在帐户体系中按完全成本法计算确认第一年和第二年对外编制的利润表中的净利润和资产负债表产成品项目列示的 解析: 按完全成本法计算的第一年和第二年的营业利润见表3-6单位:元 注:第一年生产成本=(3+150000/170000)×170000=660000(元) 第二年生产成本=(3+150000/140000)×140000=570000(元) 第一年期末存货成本=(3+150000/170000)×30000=116471(元) 第二年期末存货成本=(3+150000/140000)×10000=40714(元) 按变动成本法计算的第一年和第二年的营业利润见表3--7。 表3-6 完全成本法下的利润表单位:元

管理会计作业参考答案.doc

管理会计作业1参考答案 一、名词解释 成本性态:又称成本习性,是指在一定条件下,成本总额与特定业务量之间的依存关系。 相关范围:是指不会改变或破坏特定成本项目固有特征的时间和业务量的变动范围。 固定成本:是指在一定相关范围内,其总额不随业务量发生任何数额变化的那部分成本。 变动成本:是指在一定相关范围内,企总额随业务量正比例变化的那部分成本。C Y ^ M6y 变动成本法:是变动成本计算的简称,是指在组织常规的成本计算的过程中,以成本性态分析为前提条件,只将变动生产成本作为产品成本的构成内容,而将固定生产成本及非生产成本作为期间成本,并按贡献式损益确定程序计量损益的一种成本计算模式。 二.单选1.A 2.B 3.C 4.C 5.B 6.B 7.A 8.C 9.C 10.A 三.多选 l1.ABCDE 2.ABD 3.ABCD 4.AB 5.CE 6.ADE 7.ABC 8.ABC 9.ABCD 10. ABC 四.简答 1、(P3)答:从管理的定义可知,管理会计的工作环境是在市场经济条件下的现代企业;其奋斗目标是确保企业实现最佳的经济效益;其对象是企业的经营活动及其价值表现,其手段是财务信息等进行深加工和再利用;其职能必须充分体现现代企业管理的要求,其本质既是一种侧重于在现代企业内部经营管理中直接发挥作用的会计,同时又是企业管理的重要组成部分,因而也称为企业内部经营管理会计。

2、(P40)答:成本性态分析与成本按性态分类是管理会计中两个既有区别又有联系的范畴。它们的区别是:第一、性质不同。前者既包括定性分析又包括定量分析,后者仅属于定性分析。第二、最终结果不同。前者最终将全部成本核算区分为固定成本和变动成本两个部分,并建立相应的成本模型;后者只要求将全部成本区分为固定成本,变动成本和混合成本核算三大类。它们的联系在于:两者都是以企业的总成本为对象,成本性态分析需要以成本核算按性态分类为前提。 3、(P78)答:变动成本法的优点有:(1)能够揭示利润和业务量之间的正常关系,有利于促使企业重视销售工作(2)可以提供有用的成本信息,便于科学的成本分析和成本控制(3)提供的成本、收益资料,便于企业进行短期经营决策(4)简化了成本核算工作 变动成本法的缺点有:(1)所计算出来的单位产品成本,不符合传统的成本观念的要求(2)不能适应长期决策的需要(3)对所得税的计算和缴纳有影响 五、计算题: 1、解: (1)假设业务量为X,成本为Y,可建立成本模型为模型Y=A+BX 已知:X(高)=5000 X(低)=3000 Y(高)=2600 Y(低)=2000 B=(Y(高)—Y(低))/(X(高)—X(低)) =(2600—2000)/(5000—3000) =0.3 A=Y(高)—BX(高) =2600—0.3×5000

管理会计习题集及答案

第一章管理会计概述 (一)单项选择题 1.下列各项中,与传统的财务会计概念相对立而存在的是()。 A. 现代会计 B. 企业会计 C. 管理会计 D. 管理会计学 2.下列会计子系统中,能够履行管理会计“考核评价经营业绩”职能的是()。 A. 预测决策会计 B. 规划控制会计 C. 对外报告会计 D. 责任会计 3.下列各项中,能够作为管理会计原始雏形的标志之一,并于20世纪初在美国出现的是()。 A. 责任会计 B. 预测决策会计 C. 科学管理理论 D. 标准成本计算制度 4.下列各项中,属于划分传统管理会计和现代管理会计两个阶段时间标志的是()。 A. 19世纪90年代 B. 20世纪20年代 C. 20世纪50年代 D. 20世纪70年代 5.管理会计的雏形产生于()。 A. 19世纪末 B. 20世纪上半叶 C. 第二次世界大战之后 D. 20世纪70年代 6.西方最早的管理会计师职业团体成立于()。 A. 20世纪50年代 B. 20世纪60年代 C. 20世纪70年代 D. 20世纪80年代 7.在管理会计发展史上,第一个被人们使用的管理会计术语是()。 A. “管理的会计” B. “管理会计” C. “传统管理会计” D. “现代管理会计” 8.20世纪50年代以来,管理会计进入了“以预测决策会计为主,以规划控制会计和责任会计为辅”的发展阶段,该阶段被称为()。 A. 管理会计萌芽阶段 B. 管理会计过渡阶段 C. 传统管理会计阶段 D. 现代管理会计阶段 9.在西方,企业内部的管理会计部门属于()。 A. 服务部门 B. 生产部门 C. 领导部门 D. 非会计部门 10.在管理会计学中,将“为实现管理会计目标,合理界定管理会计工作的时空范围,统一管理会计操作方法和程序,组织管理会计工作不可缺少的前提条件”称为()。 A. 管理会计假设 B. 管理会计原则 C. 管理会计术语 D. 管理会计概念 11.下列项目中,能够规定管理会计工作对象基本活动空间的假设是()。 A. 多层主体假设 B. 理性行为假设 C. 合理预期假设 D. 充分占有信息假设 12.下列项目中,属于“为满足管理会计面向未来决策的要求,可以根据需要和可能,灵活地确定其工作的时间范围或进行会计分期,不必严格地受财务会计上的会计年度、季度或月份的约束;在时态上可以跨越过去和现在,一直延伸到未来”的假设是()。

2019国开《基础会计》网上形考任务1试题与答案+

(一)单项选择题(本大题共 25 小题,每小题 2 分,共 50 分。下列每小题给出的选项中,只有一个选项是符合题目要求的。) 题目 1 正确 获得 2.00 分中的 2.00 分 未标记标记题目 题干 在财产的所有权与管理权相统一的情况下,会计的目标直接表现为()。 选择一项: A. 实现对财产的有效管理正确 B.提供有用的经济信息 C.完成受托责任 D.做出经营决 策题目 2 正确 获得 2.00 分中的 2.00 分 未标记标记题目 题干 下列各项中不属于会计核算方法的是() 选择一项: A.成本计算 B.财务分析正确 C.填制和审核凭证 D.登记账簿 题目 3 正确 获得 2.00 分中的 2.00 分 未标记标记题目 题干 根据现有的发现,我国会计一职最早出现在()。 选择一项: A. 西周时期正确 B.南宋时期 C.东汉时期 D.北魏时期 题目 4 正确 获得 2.00 分中的 2.00 分 未标记标记题目 题干

世界会计学会年会正式通过“管理会计” 这一名词从而使传统会计分化为财务会计和管理会计两个分支的时间是()。 选择一项: A. 1946 年 B. 1950 年 C. 1952 年正确 D. 1945 年 题目 5 正确 获得 2.00 分中的 2.00 分 未标记标记题目 题干 会计的基本职能是 ( )。 选择一项: A.预测和决策 B.反映和控制正确 C.监督和分析 D.反映和分析 题目 6 正确 获得 2.00 分中的 2.00 分 未标记标记题目 题干 会计对经济活动进行综合反映,主要是利用( )。 选择一项: A.工时量度 B.实物量度 C.货币量度正确 D.劳动量度 题目 7 正确 获得 2.00 分中的 2.00 分 未标记标记题目 题干 从会计的发展过程来看,会计的两项传统职能或者说是基本职能是()。 选择一项: A.核算和分析 B.反映和控制正确 C.记账和算账 D.记录和报告

管理会计作业答案

《管理会计》作业(一) 第1~3章 一.单项选择题 1.下列选项中,( B )不就是在管理会计初级阶段产生得。 A.变动成本法B.经济增加值 C.本量利分析 D.预算控制 2.管理会计得基本内容不包括( D)。 A.成本控制 B.经营预测C.预算管理D.成本核算 3.现代企业会计得两大分支:除了财务会计还有( C )。 A.财务管理B.预算会计 C.管理会计 D.成本会计 4.管理会计得会计主体不包括(C)。 A.责任人B.个别产品 C.总经理 D.个别部门 5.下列哪个选项不属于管理会计与财务会计得区别内容( D )。 A.会计主体不同 B.核算依据不同 C.法律效力不同 D.最终目标不同 6.管理成本就是对企业为了特殊管理目得而引入或建立得各类成本概念得总称。管理成本得内容不包括( B)。 A.决策成本B.预测成本 C.控制成本 D.责任成本 7.通过成本性态得分析,把企业全部成本最终分为( B ) A.变动成本与销售成本B.变动成本与固定成本 C.固定成本与生产成本 D.销售成本与生产成本 8.租赁费属于( A )。 A.酌量性固定成本 B.约束性固定成本 C.技术性变动成本 D.酌量性变动成本 9.低坡式混合成本又称( C )。 A.半变动成本 B.半固定成本 C.延期变动成本 D.曲线式混合成本 10.历史资料分析法就是根据企业若干期成本与业务量得相关历史资料,运用数学方法进行数据处理,以完成成本习性分析任务得一种定量分析方法。历史资料分析法不包括(A)。 A.直接分析法 B.高低点法 C.散布图法D.回归直线法 11.变动生产成本不包括以下哪个选项( C )。 A.直接人工 B.直接材料 C.制造费用 D.变动性制造费用 12.在完全成本法下,其利润表所提供得中间指标就是( B )。 A、贡献毛益 B.销售毛利 C.营业利润D.期间成本 13.如果某期按变动成本法计算得营业利润为8000元,该期产量为4000件,销售量为2000件。期初存货为零,固定性制造费用总额为4000元,则按完全成本法计算得营业利润为( A )。 A、10000元B、8000元?C、5000元D、6000元

电大会计本管理会计形考作业答案

电大会计本管理会计形考 作业答案 -标准化文件发布号:(9456-EUATWK-MWUB-WUNN-INNUL-DDQTY-KII

管理会计形考作业答案 管理会计作业1 (第1~3章) 一、单项选择题 1.下列选项中,( D )不是在管理会计初级阶段产生的。 A.变动成本法 B.经济增加值 C.本量利分析 D.预算控制 2.管理会计的基本内容不包括( D )。 A.成本控制 B.经营预测 C.预算管理 D.成本核算 3.现代企业会计的两大分支:除了财务会计还有( C )。 A.财务管理 B.预算会计 C.管理会计 D.成本会计 4.管理会计的会计主体不包括( B )。 A.责任人 B.个别产品 C.总经理 D.个别部门 5.下列哪个选项中不属于管理会计和财务会计的区别内容( D )。 A.会计主体不同 B.核算依据不同 C.法律效力不同 D.最终目标不同6.管理成本是对企业为了特殊管理目的而引入或建立的各类成本概念的总称。管理成本的内容不包括( B )。 A.决策成本 B.预测成本 C.控制成本 D.责任成本 7.通过成本性态的分析,把企业全部成本最终分为( B )。 A.变动成本和销售成本 B.变动成本和固定成本 C.固定成本和生产成本 D.销售成本和生产成本 8.租赁费属于( A )。 A.酌量性固定成本 B.约束性固定成本 C.技术性固定成本 D.酌量性变动成本 9.低坡式混合成本又称( A )。 A.半变动成本 B.半固定成本 C.延期变动成本 D.曲线式混合成本10.历史资料分析法是根据企业若干期成本与业务量的相关历史资料,运用数学方法进行数据处理,以完成成本习性分析任务的一种定量分析方法。历史资料分析法不包括( A )。 A.直接分析法 B.高低点法 C.散布图法 D.回归直线法 11.变动生产成本不包括以下哪个选项。( C ) A.直接人工 B.直接材料 C.制造费用 D.变动性制造费用 12.在完全成本法下,其利润表所提供的中间指标是( B )。 A.贡献毛益 B.销售毛利 C.营业利润 D.期间成本 13.如果某期按变动成本法计算的营业利润为8000元,该期产量为4000件,销售量为2000件。期初存货量为零,固定性制造费用总额为4000元,则按完全成本法计算的营业利润为( B )。 A.10000元 B.8000元 C.5000元 D.6000元 14.下面哪种表述不属于变动成本法的优点。( D ) A.揭示利润和业务量之间的正常关系,促进企业重视销售工作 B.提供的成本信息有利于科学的进行成本分析和控制 C.提供的成本、收益资料便于企业进行短期经营决策 D.变动成本法的产品成本观念符合会计准则 15.变动成本率和贡献毛益率的关系是( D )。

答案版管理会计作业

管理会计学作业 第一次作业 1.管理会计的发展经历了哪几个阶段? 答案:传统管理会计:19世纪末-20世纪五十年代 经验管理阶段:19世纪末-20世纪初 科学管理阶段:20世纪初-20世纪五十年代 现代管理会计(20世纪50年代-至今) 发展和完善了“标准成本制度”“预算控制”等为内容的规划控制会计 管理会计从传统的财务会计中正式分离出来。 2.如何按照管理会计的职能划分其内容体系? 答:(1)预测决策会计——预测分析 决策分析 (2)规划控制会计——全面预算 成本控制 (3)责任会计——责任会计 3.成本分类标准有哪些? 答:成本按经济用途分类 成本按照可追踪性分类 成本按可盘存性分类 成本按实际发生的时态分类 成本按可控性分类 成本按核算目标的不同分类 成本按与决策的相关性分类 4.固定成本和变动成本的基本特征分别是什么? 变动成本的特点: 变动成本总额的正比例变动 单位变动成本的不变性 固定成本的特点 固定成本总额的不变性 单位固定成本的反比变动性 第二次作业 1.什么是完全成本法?什么是变动成本法? 完全成本法就是在计算产品成本和存货成本时,把一定期间内在生产过程中所消耗的直接材料、直接人工、变动制造费用和固定制造费用的全部成本都归纳到产品成本和存货成本中去。 变动成本法是指在组织常规的产品成本计算过程中,以成本习性分析为前提,在计算产品的生产成本和存货成本时,只包括产品在生产过程中所消耗的直接材料、直接人工和变动

制造费用,而把固定制造费用及非生产成本全数一笔列入损益表内,并用“期间成本”的名称,作为贡献边际总额的减除项目的成本计算方法 2.完全成本法与变动成本法各有哪些优缺点? 完全成本法的优点,一,刺激企业加速发展生产的积极性。二,有利于企业编制对外报表。完全成本法的缺点,一,只注重提供财务指标,不注重提供非财务指标。二,不利于产品定价。 变动成本法的优点:有利于进行损益平衡分析 有利于科学的进行成本分析和成本控制 能使管理当局注意销售防止盲目生产 可以避免产量高低的影响,反映在下期的销售成本和盈亏上 简化产品成本计算 便于计算弹性预算 有利于正确进行短期决策 变动成本法的缺点:不能适应长期决策的需要 会影响有关方面的收入 不便于价格决策 变动成本、固定成本本身的局限性 3.下表所列是四个工厂在过去一年中生产和销售的情况,假定每个工厂产销平衡,同时都只产销一种产品。要求将表中空着的数据添上,并写出计算过程。 工厂销售收入总额(元)变动成本总额(元)边际贡献率固定成本总额 (元) 净利或净损失 (元) 甲180 000 40% 12 000 乙300 000 165 000 100 000 丙30% 80 000 (5 000)丁400 000 260 000 30 000 案例1 (1)因为bR=1-cmR=1-40%=60% 所以bx=px×bR=180 000×60%=108 000元(2)因为Tcm=px×cmR=180 000×40%=72 000元所以a=Tcm-P=72 000-12 000=60 000元 案例 2 (1)因为Tcm=px-bx=300 000-165 000=135 000元所以cmR=Tcm/px=135 000/300 000=45%

国开(中央电大)专科《管理会计》网上形考(任务1至10)试题及答案

国开(中央电大)专科《管理会计》网上形考(任务1至10)试题及答案 说明:适用于会计学(财务会计方向),会计学(会计统计核算方向)专科学员国开平台网上形考;形考比例占50%,期末纸考占50%。 题目为随机,用查找功能(Ctrl+F)搜索题目。 形考任务一试题及答案 [题目1]: 管理会计的计量不是历史成本而是现行成本或者未来现金流量的现值。 [答案]对 管理会计是以提高企业经济效益为最终目的的会计信息处理系统。 [答案]对 管理会计与财务会计对企业经营活动和其他经济事项的确定标准是相同的。 [答案]错 管理会计只注重财务信息。 [答案]错 与财务会计相比,管理会计的职能倾向于对未来的预测、决策与规划,财务会计的职能侧重于核算与监督。 [答案]对 [题目2-4]: 侧重于对未来预测、决策和规划以及对现在控制、考核和评价,是经营管理型会计,并向企业内部提供信息的是( )。 [答案]管理 产品生产决策属于( )。 [答案]短期经营决策 管理会计的服务侧重于( )。 [答案]企业内部的经营管理 下列哪个选项不属于管理会计和财务会计的区别内容( )。 [答案]最终目标不同 现代管理会计的核心是( )。 [答案]规划与控制会计 现代企业会计的两大分支:除了财务会计还有( )。 [答案]管理会计 [题目5]: 管理会计的内容包括( )。 [答案]规划与控制会计;预测与决策会计;业绩评价会计 管理会计和财务会计的区别( )。 [答案]资料时效不同;职能目标不同;会计主体不同;信息精确度不同;核算依据不同 属于短期经营决策的有( )。 [答案]产品成本决策;产品生产决策;销售定价决策 预测与决策会计主要包括( )。 [答案]长期投资决策;短期经营决策;经营预测 形考任务二试题及答案 [题目1-7]:(题目顺序不固定): 变动成本具有以下特征( )。 [答案]单位变动成本的不变性;变动成本总额的正比例变动性 成本按习性进行分类,变动成本包括( )。

管理会计作业答案

管理会计》作业(一) 第1?3章 )不是在管理会计初级阶段产生的。 B .经济增加值 D .预算控制 2. 管理会计的基本内容不包括( D )。 A. 成本控制 B .经营预测 C .预算管理 3. 现代企业会计的两大分支:除了财务会计还有( C )。 A. 财务管理 B .预算会计 C .管理会 计 4. 管理会计的会计主体不包括( C )。 5. 下列哪个选项不属于管理会计和财务会计的区别内容( D )。 6. 管理成本是对企业为了特殊管理目的而引入或建立的各类成本概念的总称。 管理成本的 内容不包括( B )。 A.决策成本 C.控制成本 B D .预测成本 .责任成本 7. 通过成本性态的分析,把企业全部成本最终分为( B ) A.变动成本和销售成本 B .变动成本和固定成本 C.固定成本和生产成本 D .销售成本和生产成本 8. 租赁费属于( A )。 A.酌量性固定成本 B .约束性固定成本 C.技术性变动成本 D .酌量性变动成本 9. 低坡式混合成本又称( C )。 A.半变动成本 B .半固定成本 C .延期变动成本 D .曲线式混合成本 10 .历史资料分析法是根据企业若干期成本与业务量的相关历史资料, 运用数学方法进行数 据处理,以完成成本习性分析任务的一种定量分析方法。历史资料分析法不包括( A )。 A.直接分析法 B .高低点法 C.散布图法 D .回归直线法 11 .变动生产成本不包括以下哪个选项( C )。 A.直接人工 B .直接材料 C.制造费用 D .变动性制造费用 12. 在完全成本法下,其利润表所提供的中间指 标是 ( B ) A. 贡献毛益 B .销售毛利 A.责任人 B C.总经理 D .个别产品 .个别部门 一.单项选择题 1 .下列选项中, ( B A.变动成本法 C.本量利分析 D .成本核算 D .成本会计 A.会计主体不同 C.法律效力不同 B .核算依据不同 D.最终目标不同

《管理会计》形考作业及参考答案

《管理会计》形考作业及答案 管理会计作业一 一、名词解释 1、成本性态:在一定条件下成本总额与特定业务量之间的依存关系。 2、相关范围:不会改变或破坏特定成本项目固有特征的时间和业务量的变动范围。 3、固定成本:在一定相关范围内,其总额与业务量增减变化无关的成本。 4、变动成本:在一定相关范围内,其总额随业务量的变化而成正比例变化的成本。 5、变动成本法:是管理会计为改革财务会计成本计算而设计的新模式。以成本性态分析为前提条件,只将变动生产成本作为产品成本的构成内容,而将该固定生产成本及非生产成本作为期间成本,并按贡献式损益确定程序计量损益的一种成本计算模式。 二、单项选择题(每题只有一个正确答案) 1、( AC )的出现标志管理会计原始雏形的形成。 A标准成本计算制度B.变动成本法C.预算控制D.责任考评 2、成本按习性进行分类,将直接材料、直接人工、变动性制造费用三项数额合计后可统称为(B) A变动成本B.变动生产成本C变动销售成本D.制造费用 3、完全成本法与变动成本法在计算产品生产成本时主要差异在(C)。 A.变动制造费用B.变动推销及管理费用C、固定制造费用D.固定推销及管理费用 4、下列各项中,与传统的财务会计相对立概念而存在的是( C)。 A现代会计B.企业会计C.管理会计D.管理会计学 5.如果某项管理会计信息同时满足了相关性和可信性的要求,那么我们可以断定该信息在质量上符合( B )。 A真实性原则B.决策有用性原则C.及时性原则D.灵活性原则 6.下列项目中,不属于管理会计与财务会计之间共性特征的表述是(B)。 A.两者都是现代会计的组成部分B.两者的具体目标相同C.两者共享部分信息D.两者相互制约、相互补充 7、按照管理会计的解释,成本的相关性是指(A)。 A与决策方案有关的成本特性B.与控制标准有关的成本特性C.与资产价值有关的成本特性D.与归集对象有关的成本特性8.在历史资料分析法的具体应用方法中,计算结果最为精确的方法是 C)。 (A高低点法B.散布图法 C回归直线法D.直接分析法 9.下列成本项目中,属于变动成本构成内容的是(C)。 A.房屋设备租赁费B.按使用年限法计提的固定资产折旧费 C.计件工资形式下的工人工资 D.销售费用中不受销售量影响的销售人员的工资 10.在应用高低点法进行成本性态分析时,选择高点坐标的依据是(A)。 A最高的业务量B.最高的成本C.最高的业务量和最高的成本D.最高的业务量或最高的成本 三、多项选择题(每题二至五个正确答案) 1.管理会计的职能包括(ABCDE) A、参与经济决策 B.控制经济过程C.规划经营目标 D.预测经济前景E.考核评价经营业绩 2.( ABD )属于现代管理会计的基本内容。 A.预测决策会计B.责任会计C.预算会计D.规划控制会计E.以上都是 3.管理会计的主体有(ABCDE) A.企业整体B.企业内部各个层次的所有责任单位C.企业的最高领导D.责任人E.企业的主管部门 4.固定成本具有以下特征:(AB) A.固定成本总额的不变性 B.单位固定成本的反比例变动性C固定成本总额的正比例变动性 D.单位固定成本的不变性 E.固定成本总额的变动性 5.变动成本具有以下特征:( DE ) A变动成本总额的不变性B.单位变动成本的反比例变动性C.变动成本总额的变动性D.变动成本总额的正比例变动性 E.单位变动成本的不变性 6.下列成本项目中,属于酌量性固定成本的包括(ADE) A.新产品开发费B,房屋租金C管理人员工资D广告费E.职工培训费 7.成本性态分析最终将全部成本区分为(AB)A固定成本B变动成本C.混合成本D半变动成本E.半固定成本 8.在我国,下列成本项目中属于固定成本的有(ABC)。 A按平均年限法计提的折旧费B.保险费C.广告费D.生产工人工资E.材料费 9.成本按习性进行分类,变动成本包括(ABCD)。 A变动生产成本B.直接材料C变动制造费用D.变动推销及管理费用E.制造费用

管理会计——本量利案例分析报告

管理会计——本量利案例分析报告 一:案例基本情况 酒吧经营分析 酒吧最初源于欧洲大陆,经美洲进一步的变异和拓展,于大约十年前进入我国,并得到了迅猛的发展,尤其在北京、上海、广州等地,更是得到了淋漓的显现,仅北京来说就有400多家酒吧。由于八十年代外资与合资的酒店在大陆大规模的发展,相当一部分富有开拓精神的人们对酒店内的酒吧发生了兴趣;追求发展和变化的心态促使一部分原来开餐厅和酒馆的人们做起了酒吧生意。随着改革开放在中国的进一步深化,酒吧和咖啡产业在中国得到了迅猛发展。据国家有关统计数据表明,中国的酒吧数量每年以20%左右的速度在增长。就目前来看,咖啡酒吧业全年的消费额为亿元,占全国餐饮服务业消费额5000亿元的%,发展速度比同业高出个百分点。按这个速度,在未来的五年内,中国的咖啡酒吧服务业市场份额将达到500亿元。咖啡酒吧产业市场将呈现出巨大的发展潜力。现在我们选择酒吧经营的案例是紧跟时代潮流的脚步,即可了解现代都市生活的前沿风情,也可熟悉课本知识,将知识紧密的同社会实践相结合,为以后可能从事的行业积累一定的经验。 在如此强大的市场潜力的催生下,许多小酒吧应运而生,许多明星也投入到酒吧经营的浪潮中,他们说开酒吧仅是为了为自己归隐后找一个栖身之所,可更多的是为了以此“敛金盈利”,其实所有的企业都是以盈利为目的的,这也无可厚非,但如何在市场竞争如此激烈的环境下做到保本不亏继而稳赚盈利确实是一件很伤脑筋的事情。小酒吧投资少,通常20万至60万加元不等;利润高,啤酒毛利在50%以上,白酒毛利更可能高达100%;回本快,小酒吧的投资回本普遍快于杂货店和餐馆;经营易操作,1或2人就可以打理好小酒吧的生意。然而经营好小酒吧并不容易,有许多成功的例子,也有许多失败的教训。我们将在下面展示如何用“本量利分析法”的原理来定量分析酒吧经营的案例。 某演艺界明星因手上有一笔闲钱,打算进行酒吧投资,赚取利润,因平日不

管理会计形考任务

管理会计形考任务6 题目随机,从下面这些题里面抽 ( )是按复利计算的某一特定金额在若干期后的本利和。 标准答案:复利终值 不考虑货币时间价值的项目评价指标是()。 标准答案:平均报酬率 递延年金的特点是()。 标准答案:没有第一期的支付额 某股票每年的股利为8元,若某人想长期持有,则其在股票价格为()时才愿意买假设银行的存款利率为10%。 标准答案:80 某人每年末将5000元资金存入银行作为孩子的教育基金,假定期限为10年,10%的年金现值系数为,年金终值系数为15.937。到第10年末,可用于孩子教育资金额为()元。 标准答案:79685

能使投资方案的净现值等于零的折现率是()。 标准答案:内含报酬率 下列项目中,不属于现金流出项目的是()。 标准答案:折旧费 现金流量中的各项税款是指企业在项目生产经营期依法缴纳的各项税款,其中不包括()。 标准答案:增值税 在项目投资决策的现金流量分析中使用的“营运资本”是指()。标准答案:付现成本 在长期投资决策的评价指标中,哪个指标属于反指标()。 标准答案:投资回收期 下列项目中哪个属于普通年金终值系数()。 标准答案:F/A,i,n 固定资产更新改造项目,涉及()投资。 标准答案:固定资产; 开办费; 无形资产

年金需要同时满足以下哪三个条件()。 标准答案:连续性; 等额性; 同方向性 投资项目现金流出量是指整个投资和回收过程中所发生的实际现金支出,主要包括()。 标准答案:垫付的流动资金; 建设投资支出; 营运资本 投资项目现金流出量主要包括()。 标准答案:建设投资支出; 营运资本; 各项税款; 垫付流动资金 相比短期经营决策,长期投资决策具有()等特点。 标准答案:风险高; 周期长; 投入多 项目的动态评价指标包括()。 标准答案:获利指数; 净现值 项目计算期包括()。 标准答案:生产经营期; 达产期; 试产期; 建设期 项目经营期内的净现金流量是指项目投产后,在整个生产经营期内正常生产经营所发生的现金流入量与流出量的差额。其计算公式为:()。

17管理会计作业及答案

管理会计作业及答案 1.某公司只产销一种产品,本年单位变动成本为6元,变动成本总额为84000元,获营业利润18000元,若该公司计划下一年度变动成本率仍维持本年度的40%,其他条件不变。 要求:预测下年度的保本销售量及保本销售额。 答:销售收入=84000/40%=210000元 销售量=84000/6=14000(件) 销售单价=210000/14000=15元 单位贡献边际=15-6=9(元) 固定成本=210000-84000-18000=108000(元) 保本量=108000/9=12000(件) 保本额=108000/(1-40%)=180000(元) 2.已知某企业1—8月份某项混合成本与有关产量的详细资料如下: 要求:采用高低点法进行成本性态分析并建立成本模型 答:高点坐标(28,8200) 低点坐标(16,5200) b=(8200-5200)/(28-16)=250元/件 a=5200-250×16=1200(元) 成本性态模型为Y=1200+25Ox

3.某企业某产品有关成本资料如下:单位直接材料成本为10元,单位直接人工成本为5元,单位变动制造费用为7元,固定性制造费用总额为4000元,单位变动性销售及管理费用为4元,固定性销售及管理费用为1000元。期初存货量为0,本期产量为1000件,销量为600件,单位售价为40元 要求:分别按变动成本法和完全成本法计算下列指标: (1)单位产品成本(2)期间成本(3)销货成本(4)营业利润答:变动成本法下 单位产品成本=10+5+7=22(元) 期间成本=1000+4000+4×600=7400(元) 销货成本=22×600=13200(元) 营业利润=4O×600-13200-4×60O-5000=3400(元) 完全成本法下 单位产品成本=10+5+7+4=26(元) 期间成本=4×600+1000=3400(元) 销货成本=26×600=15600(元) 营业利润=40×460-15600-340O=5000(元) 4.已知某企业组织多品种经营,2009年有关资料如下:

管理会计课后作业答案

管理会计课后作业答案集团标准化工作小组 [Q8QX9QT-X8QQB8Q8-NQ8QJ8-M8QMN]

P15第三章变动成本法 1、某公司只生产销售一种产品,计划年度生产量为4000件,销售量为3500件,期初存货为零。预计发生直接材料20000元,直接人工32000元,单位变动制造费用6元/件。固定制造费用28000元。 要求:根据以上资料,分别采用变动成本法和完全成本法计算计划年度的期末产品存货成本。解:变动成本法=(20000+32000+6*4000)/4000*(4000-3500)=19*500=9500完全成本法=(20000+32000+6*4000+28000)/4000*(4000-3500)=26*500=13000 5.P16已知:某企业生产一种产品,第一年、第二年的生产量分别为170000件和140000件,销售量分别为140000件和160000件,存货的计价采用先进先出法。每单位产品的售价为5元,生产成本资料如下:每件变动生产成本3元,其中包括直接材料元,直接人工元,变动性制造费用元;固定性制造费用每年的发生额为150000元。变动性销售与管理费用为销售收入的5%,固定性销售与管理费用发生额为65000元,两年均未发生财务费用。 要求: (1)分别按变动成本法和完全成本法计算并确定第一年和第二年的税前利润。 (2)具体说明第一年和第二年分别按两种成本计算方法剧以确定的税前利润发生差异的原因 (3)具体说明采用完全成本法计算确定的第一年和第二年税前利润发生差异的原因 (4)设立有关帐户,按变动成本法计算以反映第一年和第二年发生的有关业务并通过“存货中固定制造费用”帐户,在帐户体系中按完全成本法计算确认第一年和第二年对外编制的利润表中的净利润和资产负债表产成品项目列示的 解析: 按完全成本法计算的第一年和第二年的营业利润见表3-6单位:元 注:第一年生产成本=(3+150000/170000)×170000=660000(元) 第二年生产成本=(3+150000/140000)×140000=570000(元) 第一年期末存货成本=(3+150000/170000)×30000=116471(元) 第二年期末存货成本=(3+150000/140000)×10000=40714(元) 按变动成本法计算的第一年和第二年的营业利润见表3--7。 表3-6 完全成本法下的利润表单位:元

管理会计的“黄金时代”

管理会计的“黄金时代” : 管理会计的“黄金时代” 2014年7月31日,中国总会计师协会组织的“中国管理会计系列讲座”第一讲在北京国家会计学院成功开讲。首场讲座由财政部部长楼继伟 亲自授课,他作了题为“加快发展中国特色管理会计,促进我国经济 转型升级”的精彩报告。 楼继伟在讲座中全面精辟地阐述了管理会计的发展历史和职能作用, 客观地评价了管理会计在我国的发展现状和存在问题,明确提出了加 快发展中国特色管理会计的目标、任务和要求。并要求:争取在3-5 年之内,建立起与我国社会主义市场经济体制相适应的管理会计体系,在全国培养出一批管理会计师,推动加快管理会计人才能力框架、资 格认证制度和评价体系等方面的建设;通过5-10年的努力,基本形成 中国特色管理会计理论体系,基本建成管理会计指引体系,为推动中 国经济转型升级服务,为提高单位资金使用效益服务,实现我国管理 会计跨越式发展,在较短时间内接近或进入世界先进行列。 从财政部部长的讲座中可以看出,管理会计正在得到财政部的空前重视,并且在各个场合宣传和推进管理会计理念。 清华大学经管学院会计学教授于增彪认为,管理会计之所以突然“火热”,在于它本身是个好东西,“是一个能为企业创造价值的信息系 统和管控系统”。 从未做到已做

管理会计又称“内部报告会计”,是指在提高企业经济效益,并通过 一系列专门方法,利用财务会计提供的资料及其他资料进行加工、整 理和报告,使企业各级管理人员能据以对日常发生的各项经济活动进 行规划与控制,并帮助决策者作出各种专门决策的一个会计分支。管 理会计在企业的财务管理活动中正在起到越来越重要的作用。在管理 会计的核心理念中,价值的创造与维护是最为重要的两点。基于此, 管理会计是企业的战略、业务、财务一体化最有效的工具。 楼继伟在讲座中很好地概括了目前我国单位运用管理会计的四种状态:第一种是“不知未做”。即既不知道管理会计这件事,也没有在实践 中运用有关技术方法;第二种是“不知在做”。即不知道管理会计是 什么,但在实践中运用了管理会计的技术方法,这种状态在我国单位 中比较普遍;第三种是“已知未做”。即知道什么是管理会计,但在 实践中没有加以运用;第四种是“已知在做”。即既知道什么是管理 会计,也在实践中不断探索运用。 管理会计的这四种状态虽然在我国单位现实工作中存在,但是这四种 状态各自所占的比例是不一样的。上海国家会计学院副教授王纪平告 诉记者,去年年底他在互联网上做过一个调查。得出的结果是,大多 数企业一直在对管理会计工具进行探索。比如国有企业比较常用预算 和内控,这属于风险管理的工具。其中最重要的就是预算,它是各个 主管部门大力推进的一项工具。另外,管理会计应用比较多的领域还有:业绩评价、成本管理领、战略管理等。现在企业里面关注管理会 计的人很多,但是真正从事管理会计实务的人很少。因为到目前为止,企业还是以对外报告会计为主,管理会计在企业中还没有形成制度, 也没有把这项工作安排专门人员去做。大多数人从事的还是财务会计 工作,进行日常的记账和报账工作。