(完整版)物流作业成本法核算的案例

物流作业成本法核算的案例

A公司是一家机器设备制造厂,主要生产甲和乙两种型号的设备。甲产品主要通过各地经销商向客户销售,乙产品则由厂家直接销售给用户。A公司根据用户或经销商的订单组织安排生产,产品的配送由第三方物流B公司负责。

A公司的生产流程大致可以分为“零部件加工”和“生产组装”两个阶段。产品所需零部件采购分为两个部分,一是国外进口零部件,通常采取到岸价的方式结算,从口岸到工厂由B公司负责;一是国内采购的零部件,供应商比较稳定,由供应商直接送货到仓库交接,部分零散零部件采取零担方式配送,由公司自有的运输车队在市内零星收货。

A公司成立专门的物流部门,负责收货验货、零部件和成品仓储、货物的装卸搬运和物流信息系统管理,采购部门负责货物采购,业务部门负责销售。

其他有关资料如下

(1)销售:本月A公司共处理销售订单158份,其中甲产品56份,共320台,乙产品102份,共180台。

(2)零部件采购:本月共采购进口零部件订单98份,国内零部件订单224份,共322份,其中甲产品订单105分,乙产品订单217份。

(3)运输:运输业务主要由第三方物流B公司承担,运费可以直接归属到具体产品。公司自有车队负责市内零星货物的收发,本月运输里程3000km,由于零星收发货物,统计具体为哪个产品服务的工作量难度很大,采用

折中方式,按收发货物的次数分摊费用,其中甲产品36次,乙产品75次。

(4)收货验收:各种零部件的收货和验收过程基本相同,每次货物入库均需检验人员检验。A公司该月库房共入库118批,其中甲产品40批,乙产品78批。

(5)仓储管理:本月库房提供2150h的管理能力,甲产品耗用850h,乙产品耗用1300h。

(6)装卸搬运:本月共提供3860h的搬运能力,其中甲产品耗用2100h,乙产品耗用1760h。

(7)信息系统:本月信息系统运行时间为840h,其中处理甲产品信息所需时

间为280h,处理乙产品所需时间为560h。

该企业运用作业成本法来计算物流成本,其基本步骤如下。

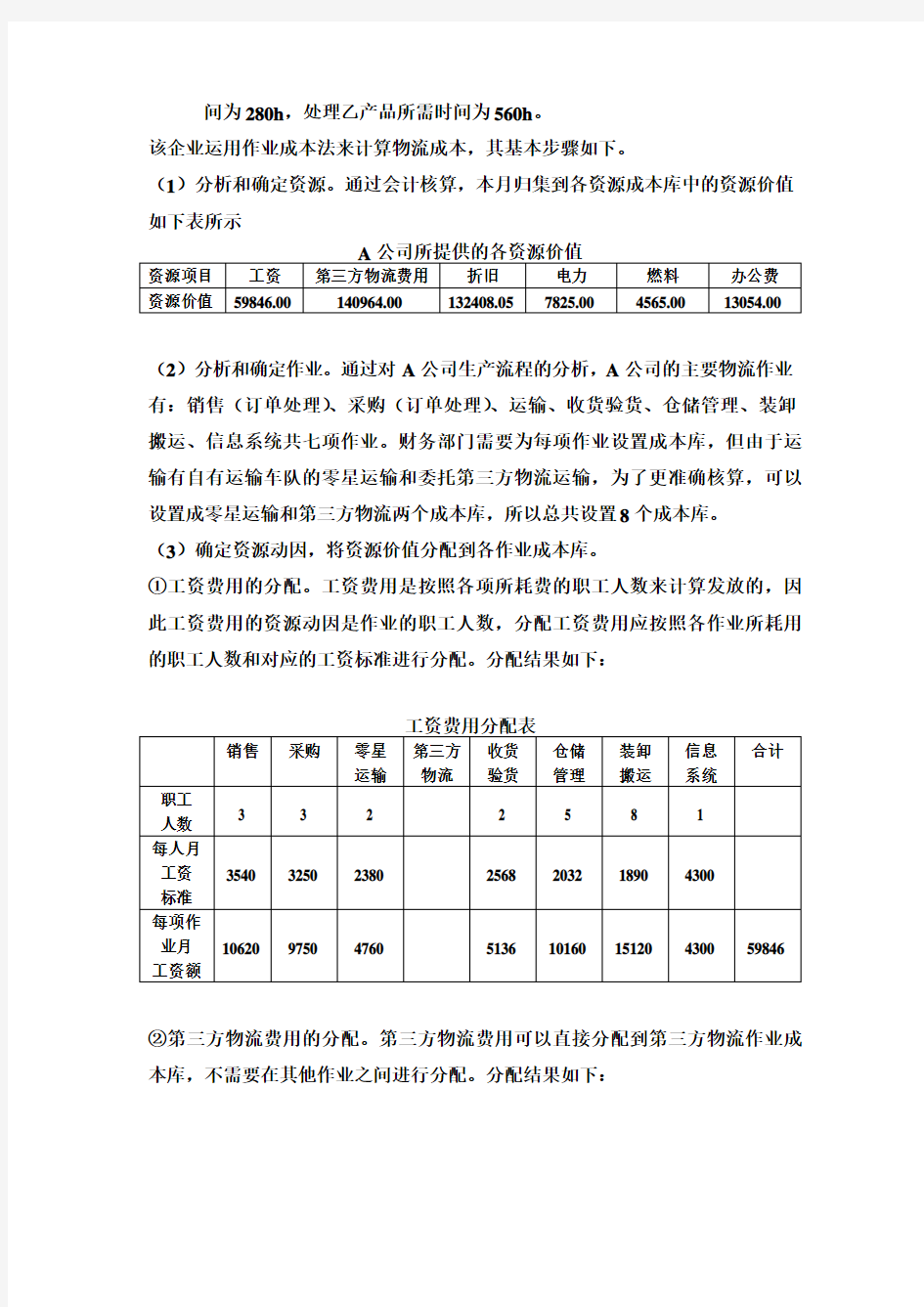

(1)分析和确定资源。通过会计核算,本月归集到各资源成本库中的资源价值如下表所示

(2)分析和确定作业。通过对A公司生产流程的分析,A公司的主要物流作业有:销售(订单处理)、采购(订单处理)、运输、收货验货、仓储管理、装卸搬运、信息系统共七项作业。财务部门需要为每项作业设置成本库,但由于运输有自有运输车队的零星运输和委托第三方物流运输,为了更准确核算,可以设置成零星运输和第三方物流两个成本库,所以总共设置8个成本库。

(3)确定资源动因,将资源价值分配到各作业成本库。

①工资费用的分配。工资费用是按照各项所耗费的职工人数来计算发放的,因此工资费用的资源动因是作业的职工人数,分配工资费用应按照各作业所耗用的职工人数和对应的工资标准进行分配。分配结果如下:

②第三方物流费用的分配。第三方物流费用可以直接分配到第三方物流作业成本库,不需要在其他作业之间进行分配。分配结果如下:

③折旧费和办公费的分配。折旧费是各作业在使用固定资产时产生的,某项固定资产折旧费专属于使用该项固定资产的作业,因此,应该根据各作业实际使用固定资产情况来分配折旧费。办公费与折旧费相似,具体办公费是专属于某项作业的,在分配时,应根据作业消耗的办公费来分配。折旧费和办公费分配结果如下

④电力的分配。电力的资源耗用的原因是用电,其数量多少可以用电度数来衡量。已知每度电的价格是0.5元。具体分配结果如下所示

电费分配表

⑤燃料的分配。燃料的资源动因是耗用的柴油量,一般用升表示,已知每升柴油的价格为

5.5元,具体分配结果如下所示

燃料费用分配表

⑥确定作业动因。根据企业的实际情况,确定作业动因如下所示

各项作业的作业动因

第三方物流费用根据实际配送的货物进行结算,属于直接费用,可以直接根据结算单分派到具体产品,不需再确认作业成本动因。

(5)计算各作业成本动因的分配率。根据资源分配的结果,计算出各作业成本库的作业成本数,然后根据各作业的作业量,计算确定各作业成本动因的分配率。具体计算结果如下所示

各作业成本动因分配率计算表

(6)计算甲、乙两种产品实际耗用的资源价值。根据各作业成本动因分配率和各产品所耗用的作业数,计算甲乙两种产品实际耗用的资源价值。其中根据与B公司的结算单确定,甲产品耗用的物流费为81759.12元,乙产品耗用的物流费为59204.88元,具体计算结果如下所示

物流成本核算表填制实验

物流成本核算表填制实验 人数比例=物流部门人数/全公司人数=36/127=0.283 面积比例=物流部门设施面积/全公司面积=309/5868=0.527 物流费用比例=前7项物流费用/前7项管理等费用 公司供应和销售物流共同费用的分配比例为1:2 根据会计账簿记录和其他相关资料,上述各项物流成本资料分析如下: 1.车辆租赁费 本月运输部门提供物流运输劳务为3200吨公里,其中采购材料耗用1200吨公里,产品销售耗用2000吨公里。 2.包装材料费为仓库实施包装作业所耗用 3.工资津贴按照个作业职业人数进行分配,其中,包装作业6人,运输作业12人,保管作业4人,装卸作业10人,物流管理人员4人 4.水电汽暖费为物流管理作业所耗用 5.保险费按照个物流作业设施的账面价值分配。其中包装设备价值为480 000元,运输设备价值为1740000元,保管设备价值为987000元,装卸设备价值为216000元,物流管理部门设备价值为147000元 6.修缮维护费和折旧费的发生和分配同保险费

7.易耗品费可根据材料领料单分配确定,其中,包装作业耗用2896元,保管作业耗用3756元,管理部门耗用2322元(供应物流负担774元,销售物流负担1548元) 8.办公费为物流作业管理发生,其分配计算,供应物流负担2705元,销售物流负担5410元 9.资金占用利息为公司存货资金所占用的利息 10.税金为固定资产占用税,分配方法同保险费 11.通讯费和CP软件租赁费为信息流通费 12.本月公司支付的委托物流费为177180元,其中购买材料的市运输费用为82300,仓库保管费用94880元。 解: 1.车辆租赁费 本月运输部门提供物流运输劳务为3200吨公里,其中采购材料好用1200吨公里,产品销售耗用2000吨公里所以 (1)供应物流负担额=100080*1200/3200=37530 (2)销售物流负担额=100080*2000/3200=62550 2.包装材料费 为仓库实施包装作业所耗用 3.工资津贴 按照个作业职业人数进行分配,其中,包装作业6人,运输作业12人,保管作业4人,装卸作业10人,物流管理人员4人 包装作业的工资津贴费=178668*6/36=29778 运输作业的工资津贴费=178668*12/36=59556 (1)供应物流负担额=59556*1/3=19852 (2)销售物流负担额=59556*2/3=39704 保管作业的工资津贴费=178668*4/36=19852 装卸作业的工资津贴费=178668*10/36=49630 (1)供应物流负担额=49630*1/3=16543 (2)销售物流负担额=49630*2/3=33087 物流管理作业的工资津贴费=178668*4/36=19852 (1)供应物流负担额=19852*1/3=6617 (2)销售物流负担额=19852*2/3=13235 4.水电汽暖费 为物流管理作业所耗用,其分配计算为供应物流负担为2221,销售费用负担为4443. 5.保险费 按照个物流作业设施的账面价值分配。其中包装设备价值为480000元,运输设备价值为1740000元,保管设备价值为987000元,装卸设备价值为216000元,物流管理部门设备价值为147000元,则分配如下: 包装作业的保险费=5400*480000/3570000=726 运输作业的保险费=5400*1740000/3570000=2632 (1)供应物流负担额=2632*1/3=877 (2)销售物流负担额=2632*2/3=1755 保管作业的保险费=5400*987000/3570000=1493 装卸作业的保险费=5400*216000/3570000=327

物流企业物流成本计算及企业物流成本表填写

物流企业物流成本计算及企业物流成本表填写 甲公司是一家专业物流公司,截至2015年12月底,资产总额1531万元,负债总额765万元。该公司共有员工38人,设有办公室、人力资源部、财务部、运营部、安全部、客服部6个部门。公司主要从事受托物流业务的组织运营工作,运输业务由外部有运输资格的车队负责,装卸搬运业务雇佣外部搬运工完成,公司除1个自有仓库外,还在其他地区租赁4个仓库,另有1辆10吨叉车和2辆卡车,供内部零星装卸和运输使用。本案例以甲公司2015年12月有关成本费用的资料为依据,计算2015年12月的物流成本。甲公司的成本费用科目有主营业务成本、销售费用、管理费用、财务费用和营业外支出,其中营业外支出2015年12月无发生额。 1、获取2015年12月相关成本费用发生额及明细资料并逐项分析哪些与物流成本相关,具体信息见表1。(首先判断各成本费用是否与物流相关) 2、物流成本资料分析及物流成本计算。根据会计明细账、记账凭证、原始凭证及其他相关资料,对表1中与物流成本有关的费用逐项进行分拆,并设物流成本辅助账户,按两个维度计算物流成本。

将上述信息计入有关物流成本辅助账户: 物流成本——装卸搬运成本——委托 (1) ——运输成本——委托 (2) (2)对于表1中第2项,经查明细资料,为运营部、安全部、客服等物流管理部门所耗人工费用,其中司机2人,工资共3600元,仓库作业人员4人,工资共8800元,其余为物流管理人员工资支出。仓库作业人员兼做仓管、零星的装卸搬运和包装的工作时数分别为400小时,160小时和240小时。仓库作业人员人工费按不同物流工作时数比例分配。据此,相关物流成本计算如下:仓库保管工作时数占工作总时数的比例=400÷(400+160+240)= 装卸搬运工作时数占工作总时数的比例=160÷(400+160+240)= 包装工作时数占工作总时数的比例=240÷(400+160+240)= 运输作业的人工费=3600 仓储作业的人工费=8800×=4400 装卸搬运的人工费=8800×=1760 包装作业的人工费=8800×=2640 物流管理作业的人工费=-3600-8800= 将上述信息计入有关物流成本辅助账户: 物流成本——运输成本——人工费…………………………………………………3600 3——仓储成本——人工费…………………………………………………4400 4 ——装卸搬运成本——人工费……………………………………………1760 5 ——包装成本——人工费…………………………………………………2640 6 ——物流管理成本——人工费 (7) (3)对于表1中第3项,经查明细资料,主要为物流管理人员劳动保护所耗。 将上述有关信息计入相关物流成本辅助账户: 物流成本——物流管理成本——人工费 (8) (4)对于表1中第4项,经查明细资料,主要为电话费等内容。根据使用人员的相关信息,约80%的话费支出与物流信息管理相关。据此,相关物流成本计算如下: 物流信息作业的一般经费=×80%= 将上述计算结果计入有关物流成本辅助账户: 物流成本——物流信息成本——一般经费 (9) (5)对于表1中第5项,经查明细资料,主要为物流管理部门所耗费用。据此,相关物流成本计算如下: 物流管理作业的一般经费=++= 将上述计算结果计入有关物流成本辅助账户: 物流成本——物流管理成本——一般经费 (10) (6)对于表1中第6项,经查明细资料,主要为2辆卡车所耗费用。本月2辆卡车用于零星物流运输业务行驶3000公里,用于物流管理部门市内交通行程2000公里。物流成本按行驶公里数进行分配。据此,相关物流成本计算如下: 物流业务运输行驶里程数占行驶里程总数比例=3000÷(3000+2000)= 物流管理部门行驶里程数占行驶里程总数比例=2000÷(3000+2000)= 运输作业耗用维护费=×= 物流管理作业耗用维护费=×= 将上述计算结果计入相关物流成本辅助账户:

企业物流成本核算案例

第2章企业物流成本计算示案例 2.1生产制造企业物流成本计算及企业物流成本表填写 例一、甲公司是一个小麦加工为主的中外合资面粉生产企业。截至2006年底,该公司资产总额6186万元,2006年实现销售收入1.23亿元,实现利润总额6562万元。部设有会计部(兼做信息工作)、人事部、采购部、生产部、质量部、仓储部和销售部7个部门,共有员工145人,其中采购人员5人,生产人员60人,营销人员20人,其余为管理人员。该公司有一个总面积为10000平方米的仓库,用于储存小麦、面粉等存货,而运输业务和装卸搬运业务均由外部人员承包,公司支付运费和装卸搬运费。 本案例以甲公司2006年12月有关成本费用资料为依据,计算2006年12月的物流成本。甲公司的成本费用科目有生产成本、制造费用、销售费用、管理费用、财务费用、营业外支出和其他业务成本,其中营业外支出2006年12月无发生额。具体计算步骤如下: 1、获取甲公司2006年12月相关成本费用发生额及明细资料 并逐项分析哪些与物流成本相关。具体分析结果见表 2.1、表2.2、表2.3、表2.4和表2.5。

管理费用明细项目发生额 (元) 是否与物流 成本相关 备注 工资94044.09 是含物流信息人员工资 折旧费36049.57 是含物流信息设施折旧 办公费2566.24 否主要为人事部、会计部、总经理办公室费用差旅费12267.10 否主要为人事部、会计部、总经理办公室费用工会经费5176.08 否 董事会费45000.00 否 坏账损失2147087.4 4 否 应酬费24777.00 否主要为人事部、会计部、总经理办公室费用税金71351.83 否主要为人事部、会计部、总经理办公室费用职工福利费15996.30 是含物流人员费用 职工培训费631.00 是含物流人员费用 劳动保险费39102.00 是含物流人员费用 待业保险费3908.68 是含物流人员费用 劳动保护费1028.34 否主要为人事部、会计部、总经理办公室费用邮电费426.81 否主要为人事部、会计部、总经理办公室费用汽车19241.31 否主要为人事部、会计部、总经理办公室费用诉讼费3683.00 否 低值易耗品摊销129.00 否主要为人事部、会计部、总经理办公室费用其他65749.45 否 住房公积金17203.40 是含物流人员费用 环境保护费2940.56 否 修理费5915.00 否主要为人事部、会计部、总经理办公室费用统筹医疗金17827.50 是含物流人员费用 照明电费25182.68 是含仓库电费 合计2657284.3 8 制造费用明细项目发生额 (元) 是否与物流 成本相关 备注 折旧费58654.90 是含车间包装设备折旧费 修理费61841.90 是含车间包装设备修理费 水费10345.81 否主要为车间制造耗用水费差旅费5813.30 否主要为车间人员支出费用邮电费1510.00 否主要为车间人员支出费用保险费21684.00 是含库存和包装设备保险费用劳动保护费3358.50 是含包装工人费用 职工福利费1025.95 是含包装工人费用

企业物流成本核算案例 - 练习!10

企业物流成本核算案例 - 练习!10 第2章企业物流成本计算示范案例 2.1生产制造企业物流成本计算及企业物流成本表填写 例一、甲公司是一个小麦加工为主的中外合资面粉生产企业。截至2006年底~该公司资产总额6186万元~2006年实现销售收入1.23亿元~实现利润总额6562万元。内部设有会计部,兼做信息工作,、人事部、采购部、生产部、质量部、仓储部和销售部7个部门~共有员工145人~其中采购人员5人~生产人员60人~营销人员20人~其余为管理人员。该公司有一个总面积为10000平方米的仓库~用于储存小麦、面粉等存货~而运输业务和装卸搬运业务均由外部人员承包~公司支付运费和装卸搬运费。 本案例以甲公司2006年12月有关成本费用资料为依据~计算2006年12月的物流成本。甲公司的成本费用科目有生产成本、制造费用、销售费用、管理费用、财务费用、营业外支出和其他业务成本~其中营业外支出2006年12月无发生额。具体计算步骤如下: 1、获取甲公司2006年12月相关成本费用发生额及明细资料并逐项分析哪些与物流成本相关。具体分析结果见表2.1、表2. 2、表2. 3、表2.4和表2.5。 表2.1 2006年12月管理费用明细及物流成本相关性分析表 是否与物流管理费用发生额备注成本相关明细项目 (元) 工资 94044.09 是含物流信息人员工资 折旧费 36049.57 是含物流信息设施折旧 办公费 2566.24 否主要为人事部、会计部、总经理办公室费用 差旅费 12267.10 否主要为人事部、会计部、总经理办公室费用 工会经费 5176.08 否

董事会费 45000.00 否 坏账损失 2147087.44 否 应酬费 24777.00 否主要为人事部、会计部、总经理办公室费用 税金 71351.83 否主要为人事部、会计部、总经理办公室费用职工福利费15996.30 是含物流人员费用职工培训费 631.00 是含物流人员费用劳动保险费 39102.00 是含物流人员费用待业保险费 3908.68 是含物流人员费用劳动保护费 1028.34 否主要为人事部、会计部、总经理办公室费用邮电费 426.81 否主要为人事部、会计部、总经理办公室费用 汽车 19241.31 否主要为人事部、会计部、总经理办公室费用诉讼费3683.00 否 低值易耗品摊销 129.00 否主要为人事部、会计部、总经理办公室费用 其他 65749.45 否 住房公积金 17203.40 是含物流人员费用环境保护费 2940.56 否 修理费 5915.00 否主要为人事部、会计部、总经理办公室费用统筹医疗金17827.50 是含物流人员费用照明电费 25182.68 是含仓库电费合计 2657284.38 表2.2 2006年12月制造费用明细及物流成本相关性分析表 是否与物流制造费用发生额备注成本相关明细项目 (元) 折旧费 58654.90 是含车间包装设备折旧费修理费 61841.90 是含车间包装设备修理费 水费 10345.81 否主要为车间制造耗用水费差旅费 5813.30 否主要为车间人员支出费用邮电费 1510.00 否主要为车间人员支出费用保险费 21684.00 是含库存和包装设备保险费用劳动保护费 3358.50 是含包装工人费用职工福利费1025.95 是含包装工人费用试验检验费 2906.42 否主要为制造产品而发生的费

企业物流成本核算案例

第2章企业物流成本计算示范案例 2.1生产制造企业物流成本计算及企业物流成本表填写 例一、甲公司是一个小麦加工为主的中外合资面粉生产企业。截至2006年底,该公司资产总额6186万元,2006年实现销售收入1.23亿元,实现利润总额6562万元。内部设有会计部(兼做信息工作)、人事部、采购部、生产部、质量部、仓储部和销售部7个部门,共有员工145人,其中采购人员5人,生产人员60人,营销人员20人,其余为管理人员。该公司有一个总面积为10000平方米的仓库,用于储存小麦、面粉等存货,而运输业务和装卸搬运业务均由外部人员承包,公司支付运费和装卸搬运费。 本案例以甲公司2006年12月有关成本费用资料为依据,计算2006年12月的物流成本。甲公司的成本费用科目有生产成本、制造费用、销售费用、管理费用、财务费用、营业外支出和其他业务成本,其中营业外支出2006年12月无发生额。具体计算步骤如下: 1、获取甲公司2006年12月相关成本费用发生额及明细资料 并逐项分析哪些与物流成本相关。具体分析结果见表 2.1、表2.2、表2.3、表2.4和表2.5。

管理费用明细项目发生额 (元) 是否与物流 成本相关 备注 工资94044.09 是含物流信息人员工资 折旧费36049.57 是含物流信息设施折旧 办公费2566.24 否主要为人事部、会计部、总经理办公室费用差旅费12267.10 否主要为人事部、会计部、总经理办公室费用工会经费5176.08 否 董事会费45000.00 否 坏账损失2147087.44 否 应酬费24777.00 否主要为人事部、会计部、总经理办公室费用税金71351.83 否主要为人事部、会计部、总经理办公室费用职工福利费15996.30 是含物流人员费用 职工培训费631.00 是含物流人员费用 劳动保险费39102.00 是含物流人员费用 待业保险费3908.68 是含物流人员费用 劳动保护费1028.34 否主要为人事部、会计部、总经理办公室费用邮电费426.81 否主要为人事部、会计部、总经理办公室费用汽车19241.31 否主要为人事部、会计部、总经理办公室费用诉讼费3683.00 否 低值易耗品摊销129.00 否主要为人事部、会计部、总经理办公室费用其他65749.45 否 住房公积金17203.40 是含物流人员费用 环境保护费2940.56 否 修理费5915.00 否主要为人事部、会计部、总经理办公室费用统筹医疗金17827.50 是含物流人员费用 照明电费25182.68 是含仓库电费 合计2657284.38 制造费用明细项目发生额 (元) 是否与物流 成本相关 备注 折旧费58654.90 是含车间包装设备折旧费 修理费61841.90 是含车间包装设备修理费 水费10345.81 否主要为车间制造耗用水费 差旅费5813.30 否主要为车间人员支出费用 邮电费1510.00 否主要为车间人员支出费用 保险费21684.00 是含库存和包装设备保险费用劳动保护费3358.50 是含包装工人费用 职工福利费1025.95 是含包装工人费用 试验检验费2906.42 否主要为制造产品而发生的费用低值易耗品摊销99.00 否主要为车间低值易耗品摊销

物流运输成本的核算分析.

物流运输成本的核算分析 运输是物流企业经营运动的中心环节。运输运动不发明实物产品,而是供给运输劳务,使物资发生位移。对物流运输成本进行管理与核算,必须断定物流成本核算项目,做好成本核算的各项基础工作,这样才干进行物流成本的核算管理与把持。 一、运输成本项目 根据《企业会计准则》的规定,联合运输生产消耗的实际情形,运输成本项目可划分为直接人工、直接材料、其他直接费用、营运间接费用四个基础部分。 1、直接人工 这是指支付给营运车辆司机和助手的工资。包括司机和助手随车加入本人所驾车辆颐养和修理作业期间的工资、工资性津贴、生产性奖金,以及按营运车辆司机和助手工资总额14%计提的职工福利费。 2、直接资料 物流运输进程的直接资料包含: (1)燃料。指营运车辆运行过程所耗用的各种燃料,如营运过程耗用的汽油、柴油等燃料(主动倾卸车卸车时所耗用的燃料也包括在内)。 (2)轮胎。指营运车辆所耗用的外胎、内胎、垫带、轮胎翻新费和零碎修补费用等。 3、其他直接费用 重要包括: (1)颐养修理费。指营运车辆进行各级保养及各种修理所产生的料工费(包含大修理费用计提额)、修复旧件费用和行车耗用的机油、齿轮油费用等。采取总成互换保修法的企业,保修部分领用的周转总成、卸下总成的价值及卸下总成的修理费也包括在内。 (2)折旧费。指按规定计提的营运车辆折旧费。 (3)养路费。指按规定向公路管理部门缴纳的营运车辆养路费。 (4)其他费用。指不属于以上各项目标与营运车辆运行直接有关的费用。包括车管费(指按规定向运输管理部门缴纳的营运车辆管理费)、行车事故损失(指营运车辆在运行过程中,因行车事故发生的丧失。但不包括非行车事故发生的货物损耗及由于不可抗力造成的丧失)、车辆牌照和检验费、保险费、车船应用税、洗车费、过桥费、轮渡费、司机途中宿费、行车杂费等。 4、营运间接费用 这是指车队、车站、车场等基层营运单位为组织与管理营运进程所发生的,应由各类成本累赘的治理费用和营业费用。包括工资、职工福利费、劳动维护费、取热费、水电费、办公费、差旅费、修理费、保险费、设计制图费、实验检验费等。 二、运输成本核算的基本工作 运输成本是表明企业经营管理工作质量的一项主要的综合性指标,旅游旅游论坛搬场,在很大水平上反应企业生产经营运动的经济结果。运输成本管理的目标,是要通过对成本的核算、剖析和考察,发掘企业内部下降成本的潜力,寻找下降成本的道路和办法,以下降生产费用和一切非生产性耗费,增添盈利。为此,必须增强成本管理,做好成本核算的各项基本工作。

企业物流成本核算案例

企业物流成本核算案例集团文件版本号:(M928-T898-M248-WU2669-I2896-DQ586-M1988)

第2章企业物流成本计算示范案例 2.1生产制造企业物流成本计算及企业物流成本表填写 例一、甲公司是一个小麦加工为主的中外合资面粉生产企业。截至2006年底,该公司资产总额6186万元,2006年实现销售收入1.23亿元,实现利润总额6562万元。内部设有会计部(兼做信息工作)、人事部、采购部、生产部、质量部、仓储部和销售部7个部门,共有员工145人,其中采购人员5人,生产人员60人,营销人员20人,其余为管理人员。该公司有一个总面积为10000平方米的仓库,用于储存小麦、面粉等存货,而运输业务和装卸搬运业务均由外部人员承包,公司支付运费和装卸搬运费。 本案例以甲公司2006年12月有关成本费用资料为依据,计算2006年12月的物流成本。甲公司的成本费用科目有生产成本、制造费用、销售费用、管理费用、财务费用、营业外支出和其他业务成本,其中营业外支出2006年12月无发生额。具体计算步骤如下: 1、获取甲公司2006年12月相关成本费用发生额及明细资料并 逐项分析哪些与物流成本相关。具体分析结果见表2.1、表 2.2、表2.3、表2.4和表2.5。 表2.1 2006年12月管理费用明细及物流成本相关性分析表 明细项目(元)物流成 备注 本相关 工资94044.0是含物流信息人员工资

折旧费36049.5 7 是含物流信息设施折旧 办公费2566.24否主要为人事部、会计部、总经理办 公室费用 差旅费12267.1 0否主要为人事部、会计部、总经理办公室费用 工会经费5176.08否董事会费45000.0 否 坏账损失2147087 .44 否 应酬费24777.0 0否主要为人事部、会计部、总经理办公室费用 税金71351.8 3否主要为人事部、会计部、总经理办公室费用 职工福利费15996.3 是含物流人员费用 职工培训费631.00是含物流人员费用 劳动保险费39102.0 是含物流人员费用 待业保险费3908.68是含物流人员费用 劳动保护费1028.34否主要为人事部、会计部、总经理办 公室费用 邮电费426.81否主要为人事部、会计部、总经理办 公室费用 汽车19241.3 1否主要为人事部、会计部、总经理办公室费用 诉讼费3683.00否 低值易耗品摊销129.00否主要为人事部、会计部、总经理办 公室费用 其他65749.4 5 否 住房公积金17203.4 是含物流人员费用 环境保护费2940.56否 修理费5915.00否主要为人事部、会计部、总经理办 公室费用 统筹医疗金17827.5 是含物流人员费用 照明电费25182.6是含仓库电费

浅谈企业物流成本会计核算

浅谈企业物流成本会计核算 浅谈企业物流成本会计核算 一方面,我们了解到会计核算是会计在经济管理过程中所具有的贯穿于全过程的基本职能之一,又称作反映职能。货币是它的主要计量单位,对特定主体的经济活动进行确认、计量、和报告是它的三个环节。另一方面,我们应该清楚物流成本核算的定义,物流成本核算是根据企业确定的成本计算对象,采用相应的成本计算方法,按照规定的成本项目,通过一系列物流费用的汇集与分配,从而计算出各物流环节成本计算对象的实际总成本和单位成本。物流会计核算同样要遵循一般会计的核算方法进行核算。 物流成本核算在促进企业物流管理的加强,物流管理水平的提高,物流技术的革新,物流效益的增加以及物流成本的节约等方面发挥着重大作用。然而物流成本核算存在的问题也不容小觑,包括物流成本核算的目的不清晰,物流成本的会计核算方法选择不明确,物流成本核算与管理范围、内容不全面,没有超出财务会计的范围,物流成本核算的标准不合理等。接下来本文将逐一针对这些问题提出一些讨论。 一、物流成本核算的目的必须明确 物流成本核算是通过对企业物流成本的全面系统的计算,准确表现出物流成本的大小以便控制,从而提供给企业管理者更加准确的物流成本信息以便管理者做出正确的决策,也能促进企业内部认识到物流重要性。计算出具体物流活动的成本,提供给决策者比较准确的物流信息,反映出物流活动所中存在的问题,把握住物流成本的构成,

为物流运营决策提供依据。通过对不同物流部门的成本分析,反映各部门的业绩,以此促进各部门优化物流方式,提高物流效益和业绩。通过对不同客户的物流成本的分析和分解核算,为物流服务收费水平的制定提供决策依据,同时针对不同客户的物流成本需求制定不同的计划,有利于优化对客户需求的管理。按照物流成本计算的口径计算本期物流实际成本,评价物流成本预算的执行情况,从而得出员工的工作绩效。物流成本会计核算可以计算出物流成本在本期与上期以及每个环节的同比差异,弄清产生差异的原因,择优弃劣,促进物流成本管理的提高,为企业年终的绩效考核的时候提供部分依据。 二、保证物流成本的会计核算方法的正确性 为了给企业提供准确的物流成本信息,必须明确物流成本的会计核算方法。以货币为主要计量单位的会计核算方法,反映和记录着物流成本信息。一般物流成本的核算有按支付形态、功能计算物、适用对象、物流作业四种方法。另外还有一种隐性物流成本的核算方法。它包括标准成本制订、隐性物流成本的计算与账务处理三方面。 会计核算方法的选择完善,需要涉及以下几个方面:首先,应该明确物流成本项目,确定企业物流成本不同级别的具体核算项目,它的参考依据就是物流成本的会计核算,但是所确定的物流成本核算项目必须能够全面的反映本企业物流业务所发生所有的成本费用。其次,物流成本会计核算的关键在于物流成本项目,根据物流成本项目核算管理的需要,设置相应的会计科目、会计账簿以及会计凭证。一般根据企业自身的需要选择采用单轨制或是双轨制两种模式,通过对自身

企业物流成本核算案例_-_练习

企业物流成本核算案例_-_练习 第2章企业物流成本计算示范案例 2.1生产制造企业物流成本计算及企业物流成本表填写 例一、甲公司是一个小麦加工为主的中外合资面粉生产企业。截至2006年底~该公司资产总额6186万元~2006年实现销售收入1.23亿元~实现利润总额6562万元。内部设有会计部,兼做信息工作,、人事部、采购部、生产部、质量部、仓储部和销售部7个部门~共有员工145人~其中采购人员5人~生产人员60人~营销人员20人~其余为管理人员。该公司有一个总面积为10000平方米的仓库~用于储存小麦、面粉等存货~而运输业务和装卸搬运业务均由外部人员承包~公司支付运费和装卸搬运费。 本案例以甲公司2006年12月有关成本费用资料为依据~计算2006年12月的物流成本。甲公司的成本费用科目有生产成本、制造费用、销售费用、管理费用、财务费用、营业外支出和其他业务成本~其中营业外支出2006年12月无发生额。具体计算步骤如下: 1、获取甲公司2006年12月相关成本费用发生额及明细资料并逐项分析哪些与物流成本相关。具体分析结果见表2.1、表2. 2、表2. 3、表2.4和表2.5。 表2.1 2006年12月管理费用明细及物流成本相关性分析表 是否与物流管理费用发生额备注成本相关明细项目 (元) 工资 94044.09 是含物流信息人员工资 折旧费 36049.57 是含物流信息设施折旧 办公费否主要为人事部、会计部、总经理办公室费用 2566.24 差旅费否主要为人事部、会计部、总经理办公室费用 12267.10

工会经费否 5176.08 董事会费否 45000.00 坏账损失否 2147087.44 应酬费否主要为人事部、会计部、总经理办公室费用 24777.00 税金否主要为人事部、会计部、总经理办公室费用 71351.83 职工福利费 15996.30 是含物流人员费用职工培训费 631.00 是含物流人 员费用劳动保险费 39102.00 是含物流人员费用待业保险费 3908.68 是含物流人员费用劳动保护费否主要为人事部、会计部、总经理办公室费用 1028.34 邮电费否主要为人事部、会计部、总经理办公室费用 426.81 汽车否主要为人事部、会计部、总经理办公室费用 19241.31 诉讼费否 3683.00 低值易耗品摊销否主要为人事部、会计部、总经理办公室费用 129.00 其他否 65749.45 住房公积金 17203.40 是含物流人员费用环境保护费否2940.56 修理费否主要为人事部、会计部、总经理办公室费用 5915.00 统筹医疗金 17827.50 是含物流人员费用照明电费 25182.68 是含仓库电 费 合计 2657284.38 表2.2 2006年12月制造费用明细及物流成本相关性分析表 是否与物流制造费用发生额备注成本相关明细项目 (元) 折旧费 58654.90 是含车间包装设备折旧费修理费 61841.90 是含车间包 装设备修理费 水费否主要为车间制造耗用水费 10345.81 差旅费否主要为车间人员支出费用 5813.30 邮电费否主要为车间人员支出费用 1510.00

企业物流成本核算案例word版本

企业物流成本核算案 例

第2章企业物流成本计算示范案例 2.1生产制造企业物流成本计算及企业物流成本表填写 例一、甲公司是一个小麦加工为主的中外合资面粉生产企业。截至2006年底,该公司资产总额6186万元,2006年实现销售收入1.23亿元,实现利润总额6562万元。内部设有会计部(兼做信息工作)、人事部、采购部、生产部、质量部、仓储部和销售部7个部门,共有员工145人,其中采购人员5人,生产人员60人,营销人员20人,其余为管理人员。该公司有一个总面积为10000平方米的仓库,用于储存小麦、面粉等存货,而运输业务和装卸搬运业务均由外部人员承包,公司支付运费和装卸搬运费。 本案例以甲公司2006年12月有关成本费用资料为依据,计算2006年12月的物流成本。甲公司的成本费用科目有生产成本、制造费用、销售费用、管理费用、财务费用、营业外支出和其他业务成本,其中营业外支出2006年12月无发生额。具体计算步骤如下: 1、获取甲公司2006年12月相关成本费用发生额及明细资 料并逐项分析哪些与物流成本相关。具体分析结果见表 2.1、表2.2、表2.3、表2.4和表2.5。

表2.1 2006年12月管理费用明细及物流成本相关性分析表 管理费用明细项目发生额 (元) 是否与物流 成本相关备注 工资94044.09 是含物流信息人员工资 折旧费36049.57 是含物流信息设施折旧 办公费2566.24 否主要为人事部、会计部、总经理办公 室费用 差旅费12267.10 否主要为人事部、会计部、总经理办公 室费用 工会经费5176.08 否 董事会费45000.00 否 坏账损失2147087.4 4 否 应酬费24777.00 否主要为人事部、会计部、总经理办公 室费用 税金71351.83 否主要为人事部、会计部、总经理办公 室费用 职工福利费15996.30 是含物流人员费用 职工培训费631.00 是含物流人员费用 劳动保险费39102.00 是含物流人员费用 待业保险费3908.68 是含物流人员费用 劳动保护费1028.34 否主要为人事部、会计部、总经理办公 室费用 邮电费426.81 否主要为人事部、会计部、总经理办公 室费用 汽车19241.31 否主要为人事部、会计部、总经理办公 室费用 诉讼费3683.00 否 低值易耗品摊销129.00 否主要为人事部、会计部、总经理办公 室费用 其他65749.45 否 住房公积金17203.40 是含物流人员费用 环境保护费2940.56 否 修理费5915.00 否主要为人事部、会计部、总经理办公 室费用 统筹医疗金17827.50 是含物流人员费用 照明电费25182.68 是含仓库电费 合计2657284.3

企业物流成本核算案例

企业物流成本计算示范案例第2章 生产制造企业物流成本计算及企业物流成本表填写2.1截甲公司是一个小麦加工为主的中外合资面粉生产企业。例一、1.23年实现销售收入6186万元,2006该公司资产总额至2006年底,、万元。内部设有会计部(兼做信息工作)亿元,实现利润总额6562 个部门,共有7人事部、采购部、生产部、质量部、仓储部和销售部 人,60人,营销人员20145员工人,其中采购人员5人,生产人员用于该公司有一个总面积为10000平方米的仓库,其余为管理人员。而运输业务和装卸搬运业务均由外部人员承储存小麦、面粉等存货,包,公司支付运费和装卸搬运费。月有关成本费用资料为依据,计算年12本案例以甲公司2006月的物流成本。甲公司的成本费用科目有生产成本、制造122006年费用、销售费用、管理费用、财务费用、营业外支出和其他业务成本,其中营业外支出2006年12月无发生额。具体计算步骤如下: 1、获取甲公司2006年12月相关成本费用发生额及明细资料并逐项分析哪些与物流成本相关。具体分析结果见表2.1、表2. 2、表2. 3、表2.4和表2.5。

. 年12月管理费用明细及物流成本相关性分析表表2.1 2006管理费用发生额是否与物流注备) 明细项目(元成本相关是含物流信息人员工资94044.09 工资折旧费是含物流信息设施折 旧 36049.57 否主要为人事部、会计部、2566.24 总经理办公室费用办公费 12267.10 否差旅费主要为人事部、会计部、总经理办公室费用5176.08 工会经费否45000.00 董事会费否2147087.44 坏账损失否总经理办公室费用主要为人事部、24777.00 会计部、否应酬费税金否主要为人事部、会计部、71351.83 总经理办公室费用含物流人员费用职工福利费 15996.30 是含物流人员费用职工培训费 631.00 是劳动保险费 39102.00 是含物流人员费用含物流人员费用 3908.68 是待业保险费总经理办公室费用会计部、1028.34 劳动保护费否主要为人事部、426.81 邮电费否主要为人事部、会计部、总经理办公室费用 否19241.31 汽车总经理办公室费用主要为人事部、会计部、 诉讼费3683.00 否低值易耗品摊销129.00 主要为人事部、会计部、总经理办公室费用否否其他65749.45 是含物流人员费用17203.40 住房公积金环境保护费否2940.56 否5915.00 会计部、修理费主要为人事部、总经理办公室费用含物流人员费用是 17827.50 统筹医疗金是含仓库电费照明电费 25182.68 2657284.38 合计 月制造费用明细及物流成本相关性分析表2006年122.2 表发生额制造费用是否与物流备注) 明细项目( 元成本相关含车间包装设备折旧费折旧费是 58654.90 是 61841.90 修理费含车间包装设备修理费否主要为车间制造耗用水费10345.81 水费 否5813.30 主要为车间人员支出费用差旅费 否主要为车间人员支出费用邮电费1510.00 是保险费含库存和包装设备保险费用 21684.00 是劳动保护费含包装工人费用3358.50 是含包装工人费用职工福利费 1025.95 否2906.42 试验检验费主要为制造产品而发生的费用 否低值易耗品摊销99.00 主要为车间低值易耗品摊销 .

物流成本计算案例

作业 ?请查找一家企业(生产企业或流通企业,无论大小)的财务数据,解析出该企业的物流成本数据,计算出该企业物流成本占其销售额的比重,并计算出各种物流功能成本的比例,从成本数据分析该企业物流管理水平。 某小麦公司A物流成本核算 1.企业概况 A公司是一个以小麦加工为主业的中外合资面粉生产企业。截至2005年底,该公司资产总额6186万元,2005年实现销售收入1.23亿元,实现利润总额6562万元。内部设有会计部(兼做信息工作)、人事部、采购部、生产部、品控部、仓储部和销售部7个部门,共有员工145人,其中采购人员5人,生产人员60人,营销人员20人,其余为管理人员。该公司有一个总面积越10 000平方米的仓库,用于储存小麦、面粉等存货,而运输业务和装卸业务均由外部人员承包,公司支付运费和装卸搬运费。该企业2005年资产负债表及利润表分别见表4-1。 2.物流成本计算

该企业的成本费科目有生产成本、制造费用、销售费用、管理费用、财务费用、营业外支出和其他业务成本,其中营业外支出2005年12月无发生额。 对于销售费用——折旧费13 805.27元,其主要为仓库及业务办公室用房折旧费,其中仓库折旧费为11 805.27元。 对于管理费用——折旧费36 049.57元,其中微机等信息设施的折旧费为6008.26

元。 对于制造费用——折旧费58 654.90元,其中含包装费用折旧费4 8000元 仓库设施折旧费=11 805.27 物流成本——仓储成本——企业内物流成本——维护费……11 805.27 物流信息工作时数占全部信息工作时数的比例为15.5÷93=1/6 物流信息设施折旧费=6008.26×(1/6)=1001.38 物流成本——物流信息成本——企业内物流成本——维护费……1001.38 包装设施折旧费=48000 物流成本——包装成本——企业内物流成本——维护费 (48000) 2、修缮维护费 对于制造费用——修理费61 841.90元,其中含包装设备修理费6 092元。 物流成本——包装成本——企业内物流成本——维护费 (6092) 3、人工费 a、对于人工费支出,包括管理费用——住房公积金17203.40元,管理费用——工 资94044.09元,销售费用——工资61473.17元,生产成本——工资114726.27 元。管理费用——工资94044.09元中含有物流信息人员工资,该企业财务部门 一名员工兼做信息系统管理元,每月工资为3000元,该项费用按物流信息工作 时数进行分配。 销售费用——工资61473.17元中含仓储人员工资18000元,该企业共有仓储人 员10人,其中两人从事仓储管理工作,工资为5 000元,另外8人从事仓储业 务工作,工资为13 000元; 生产成本——工资114 726.27元中含有包装人员工资20 000元,该企业共有包 装人员15人,其中一人从事包装管理工作,工资为2 500元,14人从事包装业 务工作,工资为17 500元; 管理费用——住房公积金17 203.40元含物流人员支出,该企业按职工工资总额 的5%提取职工住房公积金。 物流信息工作是数占全部工作时数的比例=15.5÷186=1/12 物流信息作业人工费=3 000×1/12×(1+5%)=262.5(元) 物流仓储作业a类人工费=13 000×(1+5%)=13 650(元) 物流包装作业a类人工费=17 500×(1+5%)=18 375(元) 物流管理作业a类人工费=(5 000+2 500)×(1+5%)=7 875(元) b、对于管理费用——福利费、培训、劳动和待业保险及统筹医疗金77 465.48元;制造费用——职工福利费、劳动保护费4 384.45元,销售费用—劳动保护费626.17元,经查明资料,管理费用—福利费、培训、劳动和行业保险及统筹医疗金77 465.48元为全体员工所发生的费用支出;制造费用——职工福利费、劳动保护费4 384.5元和销售费用—劳动保护费626.17元为采购、生产和营销部门人员所发生的费用支出,上述费用支出按物流作业职工人数进行分配。该企业共有员工145人。采购部门5人,生产部门60人,其中:包装人员15人,1人从事包装管理,14人从事包装作业;仓储人员10人,2人从事仓储管理,8人从事仓储作业,营销部门20人,其余为企业管理人员(从事物流信息作业的人员忽略不计)。 包装管理人员占企业总人数的比例=1/145 包装作业人员占企业总人数的比例=14/145 仓储管理人员占企业总人数的比例=2/145

物流成本核算案例

A公司物流成本核算案例 1.企业概况 A公司是一个以小麦加工为主业的中外合资面粉生产企业。截至2005年底,该公司资产总额6186万元,2005年实现销售收入1.23亿元,实现利润总额6562万元。内部设有会计部(兼做信息工作)、人事部、采购部、生产部、品控部、仓储部和销售部7个部门,共有员工145人,其中采购人员5人,生产人员60人,营销人员20人,其余为管理人员。该公司有一个总面积越10 000平方米的仓库,用于储存小麦、面粉等存货,而运输业务和装卸乐舞均由外部人员承包,公司支付运费和装卸搬运费。该企业2005年资产负债表及利润表分别见表4-1和4-2。 2.物流成本计算 本案例中以A公司2005年12月有关成本费用资料为依据,计算2005年12月的物流成本。该企业的成本费科目有生产成本、制造费用、销售费用、管理费用、财务费用、营业外支出和其他业务成本,其中营业外支出2005年12月无发生额。具体计算步骤如下:(1)获取A公司2005年12月相关成本费用发生额及明细资料并逐项分析哪些与物流成本相关。具体分析结果见表4-3、表4-4、表4-5、表4-6、表4-7. (2)对表4-3、表4-4、表4-5、表4-6、表4-7中与物流成本有关的费用内容进行汇总,具体见表4-8物流成本相关费用明细汇总表。 (3)物流成本资料分析及物流成本计算。根据会计明细账、记账凭证、原始凭证及其他相关资料,对表4-8中与物流成本有关的费用逐项进行分析,并设物流成本辅助账户,按三个维度计算物流成本。 ① 对于管理费用——折旧费36 049.57元,经查明细资料,其中微机等信息设施 的折旧费为6008.26元。该项费用按微机工作时数进行分配。会计部提供的物流成本计算信息需求表见表4-9。 表格4-9 物流成本计算信息需求表 填写部门(章):会计部 2005年12月31日 项目信息 会计部在岗人数 专职从事物流信息工作人数 兼职从事物流信息工作人数 兼职物流信息人员12月份工作总时数 兼职物流信息人员12月份使用微机从事信息工作时数 兼职物流信息人员12月份使用微机从事企业内物流信息工作时数 15人 0人 1人186小时 93小时15.5小时 根据上述有关资料及表4-9所提供的信息,物流信息成本计算如下: 物流信息工作时数占全部信息工作时数的比例为15.5÷93=1/6 物流信息作业维护费=6008.26×(1/6)=1001.38 将上述计算结果计入有关物流成本辅助账户: 物流成本——物流信息成本——企业内物流成本——维护费……1001.38 (1) ②对于人工费支出,包括管理费用——住房公积金17203.40元,管理费用——工资94044.09元,销售费用——工资61473.17元,生产成本——工作114726.27元,经查明细资料,管理费用——工资94044.09元中含有物流信息人员工资,该企业财务部门一名员工兼做信息系统管理元,每月工资为3000元,该项费用按物流信息工作时数进行分配。销售费用——工资61473.17元中含仓储人员工资18000元,该企业共有仓储人员10人,其中两人从事仓储管理工作,工资为5 000元,另外8人从事仓储业务工作,工资为13 000元;