原料冲退税分析表

增值税即征即退企业审核(评估)分析表

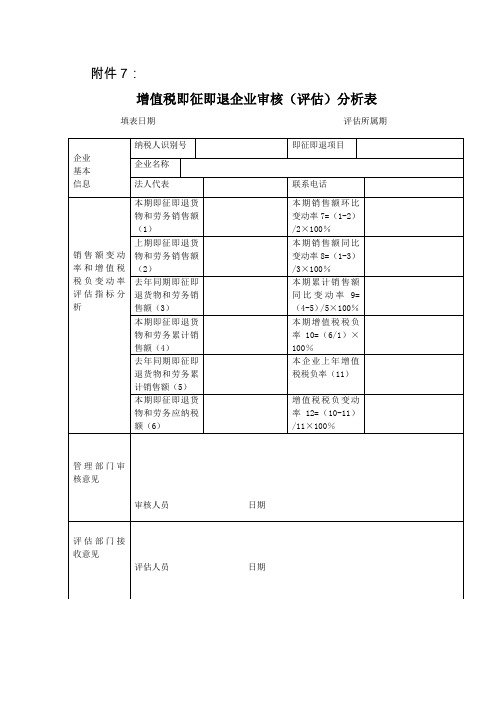

附件7:

增值税即征即退企业审核(评估)分析表填表日期评估所属期

说明:1、销售额变动率评估指标的正常区间为±50%,增值税税负变动率估指标的正常区间±30%;第7、8、9、12项指标中任意1项异常,管理部门都要暂停退税审批,进行分析审核。

2、本期销售额环比变动率=(本期即征即退货物和劳务销售额-上期即征即退货物和劳务销售额)÷上期即征即退货物和劳务销售额×100%

3、本期销售额同比变动率=(本期即征即退货物和劳务销售额-去年同期即征即退货物和劳务销售额)÷去年同期即征即退货物和劳务销售额×100%

4、本期累计销售额同比变动率=(本期即征即退货物和劳务累计销售额-去年同期即征即退货物和劳务累计销售额)÷去年同期即征即退货物和劳务累计销售额×100%

5、本期增值税税负率=本期即征即退货物和劳务应纳税额÷本期即征即退货物和劳务销售额×100%

6、本企业上年增值税税负率=上年度即征即退货物和劳务应纳税额÷上年度即征即退货物和劳务销售额×100%

7、增值税税负变动率=(本期增值税税负率-本企业上年增值税税负率)÷本企业上年增值税税负率×100%。

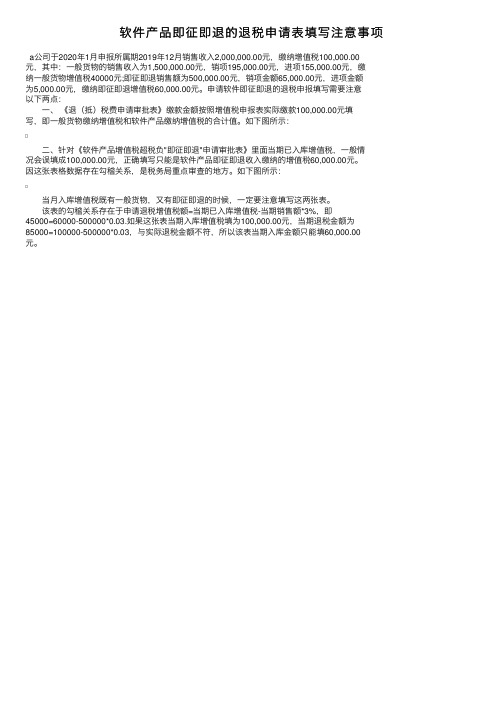

软件产品即征即退的退税申请表填写注意事项

软件产品即征即退的退税申请表填写注意事项 a公司于2020年1⽉申报所属期2019年12⽉销售收⼊2,000,000.00元,缴纳增值税100,000.00

元,其中:⼀般货物的销售收⼊为1,500,000.00元,销项195,000.00元,进项155,000.00元,缴

纳⼀般货物增值税40000元;即征即退销售额为500,000.00元,销项⾦额65,000.00元,进项⾦额

为5,000.00元,缴纳即征即退增值税60,000.00元。

申请软件即征即退的退税申报填写需要注意

以下两点:

⼀、《退(抵)税费申请审批表》缴款⾦额按照增值税申报表实际缴款100,000.00元填

写,即⼀般货物缴纳增值税和软件产品缴纳增值税的合计值。

如下图所⽰:

⼆、针对《软件产品增值税超税负"即征即退"申请审批表》⾥⾯当期已⼊库增值税,⼀般情

况会误填成100,000.00元,正确填写只能是软件产品即征即退收⼊缴纳的增值税60,000.00元。

因这张表格数据存在勾稽关系,是税务局重点审查的地⽅。

如下图所⽰:

当⽉⼊库增值税既有⼀般货物,⼜有即征即退的时候,⼀定要注意填写这两张表。

该表的勾稽关系存在于申请退税增值税额=当期已⼊库增值税-当期销售额*3%,即

45000=60000-500000*0.03.如果这张表当期⼊库增值税填为100,000.00元,当期退税⾦额为85000=100000-500000*0.03,与实际退税⾦额不符,所以该表当期⼊库⾦额只能填60,000.00

元。

资源综合利用企业耗用废弃原料占比及产品产销情况表

税款所属期:年月申请日期:年月日

企业名称

纳税人识别号

项目名称

本期耗用废弃原料占比计算明细情况

耗用废弃原料

名称

耗用废弃原料量(吨)

生产原料总量(吨)

耗用废弃原料占生产原料的比重

合计

产品产销情况(万元)

上期库存产品

其中:耗用废料占比达到规定标准产品:

本期生产产品

其中:耗用废料占比达到规定标准产品:

本期销售产品

其中:耗用废料占比达到规定标准产品:

本期末库存产资源综合利用企业随《增值税即征即退申请(审批)表》的附表报送。

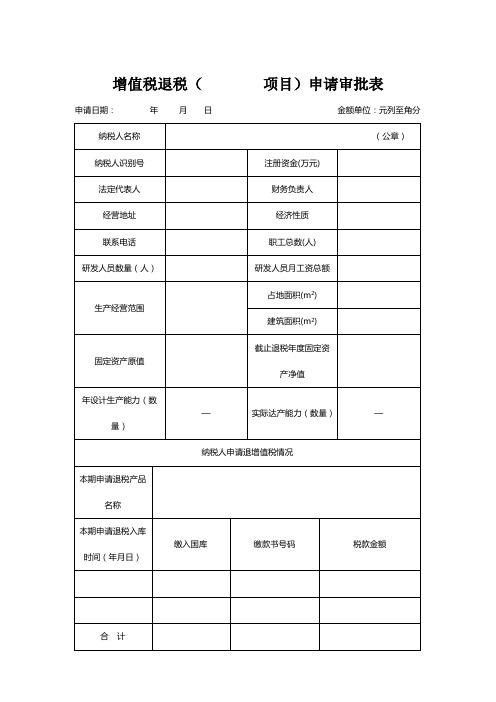

增值税退税( 项目)申请审批表1

增值税退税(项目)申请审批表

申请日期:年月日金额单位:元列至角分纳税人名称(公章)纳税人识别号注册资金(万元)

法定代表人财务负责人

经营地址经济性质

联系电话职工总数(人)

研发人员数量(人)研发人员月工资总额

生产经营范围

占地面积(m2)

建筑面积(m2)

固定资产原值截止退税年度固定资

产净值

年设计生产能力(数

量)

—实际达产能力(数量)—

纳税人申请退增值税情况

本期申请退税产品

名称

本期申请退税入库

时间(年月日)

缴入国库缴款书号码税款金额

合计

本年度累计已审批

退税金额

本期申请退税金额

主管税务机关审核意见:

同意按号文件规定退增值税元。

经办人:科、所(分局)长:主管局长:

(公章)

年月日市局审批意见:

经办人:处室负责人:主管局长:

(公章)

年月日填表说明:1、本表使用A4纸,除签署意见外,其他项目一律打印。

2、研发人员数量及月工资总额仅限于软件企业填写。

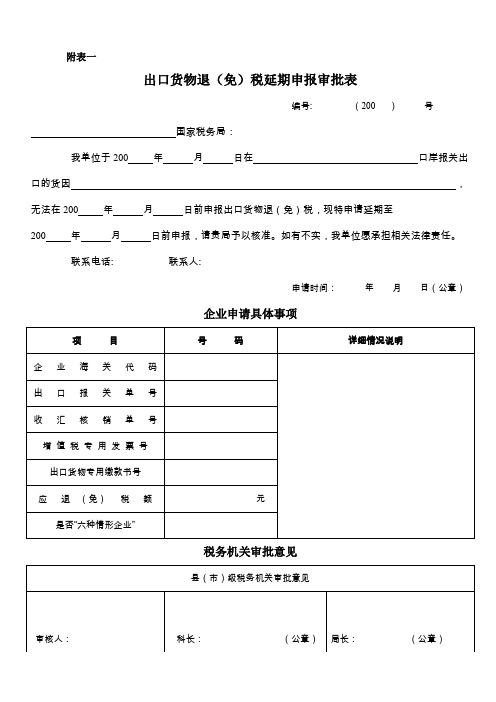

出口退税相关报表

附表一出口货物退(免)税延期申报审批表编号: (200 )号国家税务局:我单位于200 年月日在口岸报关出口的货因,无法在200 年月日前申报出口货物退(免)税,现特申请延期至200 年月日前申报,请贵局予以核准。

如有不实,我单位愿承担相关法律责任。

联系电话: 联系人:申请时间:年月日(公章)企业申请具体事项税务机关审批意见注:1、“六种情形企业”是指国税发[2004]64号文件第二条规定的六种情形之一的企业。

2、县(市)企业此表填报一式二份,县级、市级税务机关各留存备查一份。

3、温州市区企业此表填报一份,由市级税务机关留存备查。

附表二同意出口货物退(免)税延期申报通知单编号:(200 )号公司:您单位于200 年月日向我局提出的出口货物报关单号码为的出口货物退(免)税延期申报申请,经温州市国家税务局审批,同意您单位延期至200 年月日前申报退(免)税。

请您单位在延期申报期满前及时办理出口货物退(免)税申报手续,逾期不予受理。

200 年月日附表三外贸企业出口退税汇总申报表(适用于增值税一般纳税人)纳税人识别号:申报年月:年月申报批次:海关代码:纳税人名称(公章):申报日期:年月日金额单位:元至角分、美元受理人:受理日期:年月日受理税务机关(签章)附表四外贸企业出口退税进货明细申报表企业代码:企业名称(章):纳税人识别号:所属期:年月申报批次:金额单位:元至角分企业填表人:财务负责人:企业负责人:填表日期:年月日第 1 页附表五外贸企业出口退税出口明细申报表企业代码:企业名称(章):纳税人识别号:所属期:年月申报批次:金额单位:元至角分、美元企业填表人:财务负责人:企业负责人:填表日期:年月日第 1 页附表六生产企业出口货物免、抵、退税申报汇总表附表七生产企业出口货物免、抵、退税申报明细表企业代码:企业名称:附表八增值税纳税申报表(适用于增值税一般纳税人)根据《中华人民共和国增值税暂行条例》第二十二条和第二十三条的规定制定本表。

资源综合利用产品增值税即征即退申请

资源综合利用产品增值税即征即退申请

业务概述

符合条件的资源综合利用企业应当按月向主管税务机关申请退还增值税。

办理流程

1.书面申请。

凡符合减免税条件的资源综合利用企业,应当按月向其机构所在地的国税办税服务厅申请退还增值税并提交有关资料。

2.接受调查。

税务机关受理后转纳税人所属税源管理机构进行实地调查。

纳税人需准备财务会计报表、纳税申报表和相关账簿凭证。

3.领取结果通知书。

纳税人到当地办税服务厅领取资源综合利用、软件产品增值税“即征即退”审批通知书或不予退税建议书。

需要提供的资料及要求

1.资源综合利用产品增值税即征即退申请表(一式一份,加盖公章)

2.退税申请书(一式二份,加盖公章)

表单

资源综合利用产品增值税即征即退申请表纳税人名称(企业盖章)年月日

优惠所属期:年月

退税申请书

纳税人名称(盖章)金额单位:元。

原料耗用分析表

原料耗用分析表

表格说明(使用时删除):

1、该表格主要用途包含不局限于学校、公司企业、事业单位、政府机构,主要针对对象为白领、学生、教师、律师、公务员、医生、工厂办公人员、单位行政人员等。

2、表格应当根据时机用途及需要进行适当的调整,该表格作为使用模板参考使用。

3、表格的行列、文字叙述、表头、表尾均应当根据实际情况进行修改。

《合同条件》是根据《中华人民共和国合同法》,对双方权利义务作出的约定,除双方协商同意对其中的某些条款作出修改、补充或取消外,都必须严格履行。

《协议条款》是按《合同条件》的顺序拟定的,主要是为《合同条件》的修改、补充提供一个协议的格式。

双方针对工实际情况,把对《合同条件》的修改、补充和对某些条款不予采用的一致意见按《协议条款》的格式形成协议。

《合同条件》和《协议条款》是双方统一意愿的体现,成为合同文件的组成部分。

【2020版】出口退税表

总进项税 -软件进 项税

2008.2

账面数 核算数

合计

账面数 核算数

成本利润率若低于10%按10%算 若高于10%则按高于的这个数算

进项税额 2软件

1合计

应缴税金 硬件 软件

合计

应退税额

硬件留抵

硬件溢缴

软件应补 交

0 51782.46 241996.9

0 241996.9

36792.12

软件收入 /总收入* 总进项税

51782

硬件销项 -硬件进 项-上期 留抵

软件销项 -软件进

项

取两者之 和,若硬 件为负, 视同为零

抄主表超 税负数额

将应缴税 金的硬件 变为正数 填入,若 数为正,

应缴税金 合计账面 数-核算 数(前大 于后)

应缴税金 合计核算 数-账面 数(后大 于前)

附表

日期

项目

账面数 (软件部 分均为

销售收入 硬件收入 软件收入 合计

销项税额 3硬件 2软件

227512.8

0 227512.8 38677.2

1合计

进项税额 3硬件

0 38677.2 51782.46

2008.1 核 算 数 125967

101546

227513

总销项软件销项

软件收入 *17%

总销售收 入 *17%

SB032退税申请表

SB032 (印刷版-挂网)退税申请表本表一式二份,第一份计财科送国库,第二份计财科存,退库账号及开户银行是必录项退税申请表》填表说明1、本表适用于申请人向深圳市地方税务局申请退税时使用,退税如需同时退还相应利息,申请人需填写“起息日” O车船使用税、房产税、契税、土地增值稅的退税申请不填写本表,需填写车船使用税或房产税契税土地增值税退税申请表;2、本表分为主表和附表,如主表“申请退税内容”栏不够填写时应使用附表填写,这时本表的“合计退税金额”需填写本次申请退税的金额合计;3、如需填写附表,必须完整全面填写附表的有关栏目并加盖申请单位公章,附表必须与主表一并使用方为有效;4、填写“申请退税内容”栏时,如一张完税凭证上有多个税种税目的,应分税种税目分别填写;5、对于经税务检查、已出具税务处理决定书的退税申请,在“□决定书退税”处打勾,在“决定书号码”处填写稅务处理决定书号码,并根据决定书的内容填写“申请退税内容”的相关项目;6、减免退税批文号码指减免退税的减免税批文的文号;7、“证件名称”:纳税人是自然人时需填写证件名称及号码,根据下列选项选择:□身份证(内地)□身份证(港澳)□外国人身份证□外交人员身份证□护照□军官证□军官离退休证□士兵证□通行证□回乡证□台胞证□旅行证□居民户口簿□居住暂住证明□其他;8、根据规定,外国投资者以从外商投资企业分得的利润进行再投资,可委托该外商投资企业为其申请再投资退税,经批准后相关退税款叮汇入受托申请企业的银行账户或外国投资者指定的我国境内银行的其他账户;对代扣代缴境外纳税人营业税和预提所得税的退税,可由境内扣缴义务人提出退稅申请,经批准后退税款可退入境内扣缴义务人账户;对其他代扣代缴税款退税,应由纳税人自行提出退税申请,也叮由纳税人委托扣缴义务人提出退税申请;其他税务事宜只能委托经国家税务总局批准的在工商行政管理机关办理了营业执照的税务师事务所办理,其他单位和个人不得从事税务代理业;9、“税款所属期起”、“税款所属期止”:指所退税款所属期的起止时间(该时间可能与原已纳税凭证(如税票)相同,也可能与原已纳税凭证(如税票)不同(如原已纳税凭证(如税票)是税款所属期是XX年1月1日至12月31日,但只能申请退还XX年7月1日至12月31日的税款,此时,本表的“税款所属期起”是XX年7月1日、“税款所属期止” 是XX年12月31日,与原已纳税凭证(如税票)的所属期XX年1月1日至12月31日不同);10、经过税务机关审核后所退税款将自动退至该申请表中填报的银行账户;11、按规定需办理税务登记的纳税人若未办理税务登记,则申请退税费时需先到税务登记机关办理税务登记,对其他纳税人则可以只采集申请人的身份证明信息。