保险产品说明会PPT

合集下载

关于保险的正确理解—太平人寿保险公司早会分享培训产品说明会PPT模板课件演示文档幻灯片资料共29页

关于保险的正确理解— 太平人寿保险公司早会 分享培训产品说明会 PPT模板课件演示文档

幻灯片资料

6、纪律是自由的第一条件。——黑格 尔 7、纪律是集体的面貌,集体的声音, 集体的 动作, 集体的 表情, 集体的 信念。 ——马 卡连柯

8、我们现在必须完全保持党的纪律, 否则一 切都会 陷入污 泥中。 ——马 克思 9、学校没有纪律便如磨坊没有水。— —夸美 纽斯

10、一个人应该:活泼而守纪律,天 真而不 幼稚, 勇敢而 鲁莽, 倔强而 有原则 ,热情 而不冲 动,乐 观而不 盲目。 ——马 克思

谢谢你的阅读

❖ 知识就是财富 ❖ 丰富你的人生

71、既然我已经踏上这条道路,那么,任何东西都不应妨碍我沿着这条路走下去。——康德 7罗 73、坚持意志伟大的事业需要始终不渝的精神。——伏尔泰 74、路漫漫其修道远,吾将上下而求索。——屈原 75、内外相应,言行相称。——韩非

幻灯片资料

6、纪律是自由的第一条件。——黑格 尔 7、纪律是集体的面貌,集体的声音, 集体的 动作, 集体的 表情, 集体的 信念。 ——马 卡连柯

8、我们现在必须完全保持党的纪律, 否则一 切都会 陷入污 泥中。 ——马 克思 9、学校没有纪律便如磨坊没有水。— —夸美 纽斯

10、一个人应该:活泼而守纪律,天 真而不 幼稚, 勇敢而 鲁莽, 倔强而 有原则 ,热情 而不冲 动,乐 观而不 盲目。 ——马 克思

谢谢你的阅读

❖ 知识就是财富 ❖ 丰富你的人生

71、既然我已经踏上这条道路,那么,任何东西都不应妨碍我沿着这条路走下去。——康德 7罗 73、坚持意志伟大的事业需要始终不渝的精神。——伏尔泰 74、路漫漫其修道远,吾将上下而求索。——屈原 75、内外相应,言行相称。——韩非

某保险公司产品介绍(PPT33张)

4

保险受认可程度日益攀升

大额保单频出

• 《贵州都市报》3月6日报道:贵州首 张人生险1.2亿元保额大单诞生,此份 保单的投保人将在今后20年内,每年 缴纳250.8万元的保费,缴费总额超过 5000万元 • 武汉有一位富豪花费2700万元购买人 寿保险,而这笔钱相当于武汉市人均 收入的1000倍。据了解,这位富豪在 某人寿公司投了5份保险

25周岁,累 积红利达到 约20.7万元 (低档约5.2 万,高档约 26.3万)

59周岁,累 积红利达到 约93万元 (低档约23 万,高档约 163万)

99周岁,累 积红利达到 约356万元 (低档约89 万,高档约 623万)

备注: 该利益演示基于公司的精算及其他假设,不代表公司的历史经营业绩,也不代表对公司未来经营业绩的预期,保 单的红利分配是不确定的。实际分红情况以本公司实际经营状况为准,实际生存金累积生息利率由公司确定。

高净值人士虽然数量较少,但由于 掌握巨额财富,是各家理财机构的 激烈争夺对象。 大众富裕阶层快速崛起预示着全民 理财时代来临,他们是财富市场新

2012年大众富裕阶层人数达到了1,026 万人。预测2013年底将达到1,202万, 年增长15%,人均可投资资产在133

万元左右

——《2013中国大众富裕阶层 财富白皮书》

6

尊越人生

保障 资金安全 提供 灵活现金流 具有 稳定收益 兼具 财富传承

7

8

尊越人生产品介绍

产品类型 交费年期 保险期间 投保年龄 两全保险,分红型产品 3年、5年、10年 终身 10年交:0至50周岁;5年交:0至55周岁;3年交:0至57周岁 缴费期为10年时,年交保费要求不小于1.5万元 缴费期为5年时,年交保费不低于2万元 缴费期为3年时,年交保费不低于3万元(部分机构不低于2万元,详见投保规则) 公司把不低于分红保险业务的可分配盈余的70%分配给客户,红利分配方式为现 金红利,提供累积生息、抵交保险费以及购买交清增额保险三种红利领取方式 生存保险金:从第3个保单周年日开始,被保险人在60周岁的保单周年日前(含 60周岁的保单周年日),每年生存按基本保险金额的 12%给付“生存保险金”; 60周岁保单周年日之后,每年生存按基本保险金额的 15%给付“生存保险金” 生日关爱保险金:自第3个保单周年日开始,在60周岁的保单周年日前(不含60 周岁的保单周年日),每年生日被保险人仍生存,给付年交保费的 1% 身故保险金:18周岁保单周年日前身故,无息返还所交保费 *;18周岁保单周年 日之后(含18周岁保单周年日)身故,按所交保险费的 105%给付“身故保险金”

保险受认可程度日益攀升

大额保单频出

• 《贵州都市报》3月6日报道:贵州首 张人生险1.2亿元保额大单诞生,此份 保单的投保人将在今后20年内,每年 缴纳250.8万元的保费,缴费总额超过 5000万元 • 武汉有一位富豪花费2700万元购买人 寿保险,而这笔钱相当于武汉市人均 收入的1000倍。据了解,这位富豪在 某人寿公司投了5份保险

25周岁,累 积红利达到 约20.7万元 (低档约5.2 万,高档约 26.3万)

59周岁,累 积红利达到 约93万元 (低档约23 万,高档约 163万)

99周岁,累 积红利达到 约356万元 (低档约89 万,高档约 623万)

备注: 该利益演示基于公司的精算及其他假设,不代表公司的历史经营业绩,也不代表对公司未来经营业绩的预期,保 单的红利分配是不确定的。实际分红情况以本公司实际经营状况为准,实际生存金累积生息利率由公司确定。

高净值人士虽然数量较少,但由于 掌握巨额财富,是各家理财机构的 激烈争夺对象。 大众富裕阶层快速崛起预示着全民 理财时代来临,他们是财富市场新

2012年大众富裕阶层人数达到了1,026 万人。预测2013年底将达到1,202万, 年增长15%,人均可投资资产在133

万元左右

——《2013中国大众富裕阶层 财富白皮书》

6

尊越人生

保障 资金安全 提供 灵活现金流 具有 稳定收益 兼具 财富传承

7

8

尊越人生产品介绍

产品类型 交费年期 保险期间 投保年龄 两全保险,分红型产品 3年、5年、10年 终身 10年交:0至50周岁;5年交:0至55周岁;3年交:0至57周岁 缴费期为10年时,年交保费要求不小于1.5万元 缴费期为5年时,年交保费不低于2万元 缴费期为3年时,年交保费不低于3万元(部分机构不低于2万元,详见投保规则) 公司把不低于分红保险业务的可分配盈余的70%分配给客户,红利分配方式为现 金红利,提供累积生息、抵交保险费以及购买交清增额保险三种红利领取方式 生存保险金:从第3个保单周年日开始,被保险人在60周岁的保单周年日前(含 60周岁的保单周年日),每年生存按基本保险金额的 12%给付“生存保险金”; 60周岁保单周年日之后,每年生存按基本保险金额的 15%给付“生存保险金” 生日关爱保险金:自第3个保单周年日开始,在60周岁的保单周年日前(不含60 周岁的保单周年日),每年生日被保险人仍生存,给付年交保费的 1% 身故保险金:18周岁保单周年日前身故,无息返还所交保费 *;18周岁保单周年 日之后(含18周岁保单周年日)身故,按所交保险费的 105%给付“身故保险金”

中国人寿保险公司银行保险理财沙龙产品说明会主持PPT模板课件演示文档幻灯片资料

公司投资收益率不仅高于行业平均水 平及主要竞争对手,而且高于同类基金平 均水平

投资收益率比较

人民币:百万元

5.15%

5.11%

5.10%

5.05%

5.00%

4.95%

4.90%

4.85%

4.80%

4.75%

4.70%

公司

6.00% 5.00%

5.11%

4.00%

3.00% 2.00%

1.00%

0.00% 公司

集理财、养老、保障 、应急 “四宝”于一身!

交付方式:3年 每年缴费:金 安全 满期资金,保底 收益 每年红利,复利 增值 风险保障,彰显 身价

投入 : 30万元 产出 : 39.3万元

33.33万元+10年累积红利59704元 最高可获得99.99保障万元

2008年12月国务院确定了 《金融促进经济发展的九条政策措施》

银行存款、

上的企业

买卖政府债

债券

券、买卖金

融债券以及

卖政府债 信、能源、 券、买卖 市政、环 金融债券 境保护等 以及国务 国家级重 院规定的 点基础设 其他资金 施项目 运用方式

国务院规定

的其他资金 运用方式

中国人寿排名8年飙升172位

2010年 2009年 2008年 2007年 2006年 2005年 2004年 2003年

1776年 诞生于英国

中国保监会规定

保险公司应至少将分红 保险业务当年的投资可分 配盈余的70%分配给客 户。

分红险客户不须承担公 司投资风险,如果投资不 力的话,保险公司则需自 己担负投资风险

分红保险:稳健理财的6要素

• 第一:本金安全 • 第二:回报稳定 • 第三:存在获利机会 • 第四:规避风险 • 第五:保证急用现金 • 第六:避税

投资收益率比较

人民币:百万元

5.15%

5.11%

5.10%

5.05%

5.00%

4.95%

4.90%

4.85%

4.80%

4.75%

4.70%

公司

6.00% 5.00%

5.11%

4.00%

3.00% 2.00%

1.00%

0.00% 公司

集理财、养老、保障 、应急 “四宝”于一身!

交付方式:3年 每年缴费:金 安全 满期资金,保底 收益 每年红利,复利 增值 风险保障,彰显 身价

投入 : 30万元 产出 : 39.3万元

33.33万元+10年累积红利59704元 最高可获得99.99保障万元

2008年12月国务院确定了 《金融促进经济发展的九条政策措施》

银行存款、

上的企业

买卖政府债

债券

券、买卖金

融债券以及

卖政府债 信、能源、 券、买卖 市政、环 金融债券 境保护等 以及国务 国家级重 院规定的 点基础设 其他资金 施项目 运用方式

国务院规定

的其他资金 运用方式

中国人寿排名8年飙升172位

2010年 2009年 2008年 2007年 2006年 2005年 2004年 2003年

1776年 诞生于英国

中国保监会规定

保险公司应至少将分红 保险业务当年的投资可分 配盈余的70%分配给客 户。

分红险客户不须承担公 司投资风险,如果投资不 力的话,保险公司则需自 己担负投资风险

分红保险:稳健理财的6要素

• 第一:本金安全 • 第二:回报稳定 • 第三:存在获利机会 • 第四:规避风险 • 第五:保证急用现金 • 第六:避税

保险产品介绍 PPT课件

• 财产损失保险是指狭义的财产保险,是以 有形财产为保险标的的保险。如:企业财 产保险、家庭财产保险、机动车辆保险、 船舶保险、货物运输保险、工程保险、特 殊风险保险、农业保险等。 • 对于个人理财而言,主要的财产保险产品 包括家庭财产保险、房屋保险、机动车辆 保险、盗窃保险等等,在进行保险规划时 要特别注意。

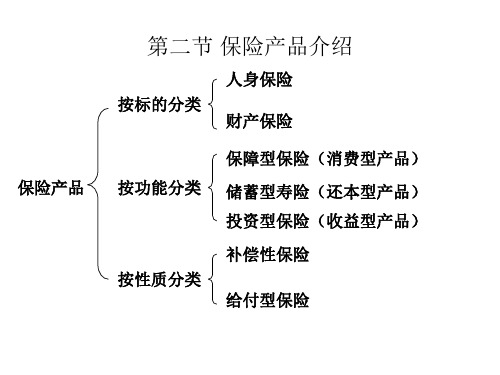

(一)人寿保险

1.死亡保险

• 死亡保险是指在保险有效期内被保险人死 亡,保险公司给付保险金的保险。根据保 险的期限分为定期死亡保险和终身死亡保 险。

期内死亡给付 保险金

期满生存,不给 付不退费

保险期限

2.生存保险

• 生存保险是以被保险人于保险期满或达到某一年 龄时仍然生存为给付条件的一种人寿保险。如果 被保险人期内死亡,保险人毋须给付保险金,也 不退还保险费。

创新型人寿保险 分红保险 投资连结保险 万能寿险 变额寿险 变额万能寿险 意外伤害保险 健康保险 医疗保险 收入损失保险

• 人寿保险亦称“生命保 险”,是以人的生命为 保险对象的保险。投保 人或被保险人向保险人 缴纳约定的保险费后, 当被保险人于保险期内 死亡或生存至一定年龄 时,履行给付保险金。 • 人寿保险可分为死亡保 险、生存保险和生死两 全保险三种。

财产保险的种类

第一层次 第二层次

财产保险 财产损失保险

第三层次

火灾保险 运输工具保险

第四层次

企业财产保险、家庭财产保险 机动车辆保险、船舶保险、飞机 保险

货物运输保险

工程保险 农业保险 责任保险 公众责任保险 产品责任保险 职业责任保险 雇主责任保险

第三者责任保险

信用保险 信用保险 保证保险

(一)财产损失保险

保险期限

4.创新型人寿保险

(一)人寿保险

1.死亡保险

• 死亡保险是指在保险有效期内被保险人死 亡,保险公司给付保险金的保险。根据保 险的期限分为定期死亡保险和终身死亡保 险。

期内死亡给付 保险金

期满生存,不给 付不退费

保险期限

2.生存保险

• 生存保险是以被保险人于保险期满或达到某一年 龄时仍然生存为给付条件的一种人寿保险。如果 被保险人期内死亡,保险人毋须给付保险金,也 不退还保险费。

创新型人寿保险 分红保险 投资连结保险 万能寿险 变额寿险 变额万能寿险 意外伤害保险 健康保险 医疗保险 收入损失保险

• 人寿保险亦称“生命保 险”,是以人的生命为 保险对象的保险。投保 人或被保险人向保险人 缴纳约定的保险费后, 当被保险人于保险期内 死亡或生存至一定年龄 时,履行给付保险金。 • 人寿保险可分为死亡保 险、生存保险和生死两 全保险三种。

财产保险的种类

第一层次 第二层次

财产保险 财产损失保险

第三层次

火灾保险 运输工具保险

第四层次

企业财产保险、家庭财产保险 机动车辆保险、船舶保险、飞机 保险

货物运输保险

工程保险 农业保险 责任保险 公众责任保险 产品责任保险 职业责任保险 雇主责任保险

第三者责任保险

信用保险 信用保险 保证保险

(一)财产损失保险

保险期限

4.创新型人寿保险

保险公司学平险检视会健康保险产品说明会PPT模板课件演示文档幻灯片资料

2008.5.12汶川地震

据调查,这3.8%大部分都是强制购买的商业险,其中大多是学平险!

8月8日凌晨,特大泥石流袭向素有“藏乡江南”之称的甘肃省舟曲县。顷刻间,多少人家园顿失、亲人远逝;刹那间,日月悲鸣,山河呜咽。曾经美丽的舟曲县面目全非,灾难将人们拉入痛苦的深渊……。

2009年5月7日晚20点20分左右,浙大的校友谭卓同学,在文二西路紫桂花园门口通过人行横道穿越马路时,被一辆改装跑车以约150码的速度撞飞,飞起5米高20米远,当场身亡。谭卓是浙大2006届信电系的学生,毕业之后留在杭州从事IT工作。他是家中的独子、有相恋七八年的女友,即将谈婚论嫁。这样一个学而有才,正将努力工作报效祖国的青年;这样一个热爱杭州,想要把杭州当作自己的第二故乡的青年,随着跑车的轰鸣,随着一声巨响,他的生命永远定格在了25岁的年轮上。留下他年迈的父母老无所依,留下他的女友哭喊:“还来不及嫁给他……”

不只是普通的业务人员!

人人都离不开你!

上市融资

清算

企业年金

投资理财

国际业务

贷款

住房贷款

汽车贷款

人寿医疗保险

养老金

投资理财

居民客户企业客户教育储蓄人人离不开综合金融服务人员

行销支持管理系统网站

《携手平安》互动电子杂志

《金领》保险行销系统

短信中心

中国平安拥有领先的综合金融E化平台

全球领先的综合金融后援平台

住院医疗如何报销: 0-1000元 50% 1000-5000元 60% 5000-10000元 70% 10000-30000元 80% 30000以上 90%

假设用了3100元,按级距赔付是1700(100是免赔额)。用了20100元,500+2400+3500+8000=14400元

据调查,这3.8%大部分都是强制购买的商业险,其中大多是学平险!

8月8日凌晨,特大泥石流袭向素有“藏乡江南”之称的甘肃省舟曲县。顷刻间,多少人家园顿失、亲人远逝;刹那间,日月悲鸣,山河呜咽。曾经美丽的舟曲县面目全非,灾难将人们拉入痛苦的深渊……。

2009年5月7日晚20点20分左右,浙大的校友谭卓同学,在文二西路紫桂花园门口通过人行横道穿越马路时,被一辆改装跑车以约150码的速度撞飞,飞起5米高20米远,当场身亡。谭卓是浙大2006届信电系的学生,毕业之后留在杭州从事IT工作。他是家中的独子、有相恋七八年的女友,即将谈婚论嫁。这样一个学而有才,正将努力工作报效祖国的青年;这样一个热爱杭州,想要把杭州当作自己的第二故乡的青年,随着跑车的轰鸣,随着一声巨响,他的生命永远定格在了25岁的年轮上。留下他年迈的父母老无所依,留下他的女友哭喊:“还来不及嫁给他……”

不只是普通的业务人员!

人人都离不开你!

上市融资

清算

企业年金

投资理财

国际业务

贷款

住房贷款

汽车贷款

人寿医疗保险

养老金

投资理财

居民客户企业客户教育储蓄人人离不开综合金融服务人员

行销支持管理系统网站

《携手平安》互动电子杂志

《金领》保险行销系统

短信中心

中国平安拥有领先的综合金融E化平台

全球领先的综合金融后援平台

住院医疗如何报销: 0-1000元 50% 1000-5000元 60% 5000-10000元 70% 10000-30000元 80% 30000以上 90%

假设用了3100元,按级距赔付是1700(100是免赔额)。用了20100元,500+2400+3500+8000=14400元

保险公司理财产品产说会课件

发展趋势:保险产品逐渐向多元化、个性化、定制化方向发展

市场潜力:随着人口老龄化、医疗费用上涨等因素,保险市场潜力巨大 竞争格局:保险公司之间的竞争日益激烈,需要不断创新和优化产品来满 足市场需求

竞争分析和比较

竞争对手:列举主 要竞争对手及其产 品特点

市场份额:分析各 竞争对手的市场份 额和变化趋势

单击添加标题

保险公司理财产 品的市场分析

保险公司理财产 品的保障措施

保险公司理财产 品概述

保险公司理财产 品的收益和费用

保险公司理财产 品的购买流程和 注意事项

产品定义和类型

理财产品:保险公司推出的一种投资产品,旨在为客户提供投资回报 产品类型:包括储蓄型、投资型、保障型等 储蓄型:以储蓄为主,提供稳定的收益 投资型:以投资为主,追求较高的收益 保障型:以保障为主,提供保险保障和投资收益

保险合同的要素和注意事项

保险合同的定义 和作用

保险合同的主要 条款和规定

保险合同的生效 条件和期限

保险合同的变更 和解除

保险合同的争议 解决和法律责任

保险合同的注意 事项和常见问题

购买流程的介绍和说明

• 确定购买需求:根据个人或家庭的财务状况、风险承受能力、投资目标等因素确定购买需求。 • 选择理财产品:根据需求选择合适的理财产品,如储蓄型、投资型、保障型等。 • 阅读产品说明书:了解产品的投资范围、风险等级、收益情况、费用等信息。 • 填写购买申请表:填写购买申请表,包括个人基本信息、购买金额、投资期限等。 • 提交购买申请:将填写好的购买申请表提交给保险公司。 • 审核购买申请:保险公司对购买申请进行审核,确认是否符合购买条件。 • 签订购买合同:审核通过后,与保险公司签订购买合同,明确双方的权利和义务。 • 支付购买费用:按照合同约定支付购买费用。 • 确认购买成功:收到保险公司的确认通知,确认购买成功。 • 定期查看投资情况:定期查看投资情况,了解投资收益和风险情况。

市场潜力:随着人口老龄化、医疗费用上涨等因素,保险市场潜力巨大 竞争格局:保险公司之间的竞争日益激烈,需要不断创新和优化产品来满 足市场需求

竞争分析和比较

竞争对手:列举主 要竞争对手及其产 品特点

市场份额:分析各 竞争对手的市场份 额和变化趋势

单击添加标题

保险公司理财产 品的市场分析

保险公司理财产 品的保障措施

保险公司理财产 品概述

保险公司理财产 品的收益和费用

保险公司理财产 品的购买流程和 注意事项

产品定义和类型

理财产品:保险公司推出的一种投资产品,旨在为客户提供投资回报 产品类型:包括储蓄型、投资型、保障型等 储蓄型:以储蓄为主,提供稳定的收益 投资型:以投资为主,追求较高的收益 保障型:以保障为主,提供保险保障和投资收益

保险合同的要素和注意事项

保险合同的定义 和作用

保险合同的主要 条款和规定

保险合同的生效 条件和期限

保险合同的变更 和解除

保险合同的争议 解决和法律责任

保险合同的注意 事项和常见问题

购买流程的介绍和说明

• 确定购买需求:根据个人或家庭的财务状况、风险承受能力、投资目标等因素确定购买需求。 • 选择理财产品:根据需求选择合适的理财产品,如储蓄型、投资型、保障型等。 • 阅读产品说明书:了解产品的投资范围、风险等级、收益情况、费用等信息。 • 填写购买申请表:填写购买申请表,包括个人基本信息、购买金额、投资期限等。 • 提交购买申请:将填写好的购买申请表提交给保险公司。 • 审核购买申请:保险公司对购买申请进行审核,确认是否符合购买条件。 • 签订购买合同:审核通过后,与保险公司签订购买合同,明确双方的权利和义务。 • 支付购买费用:按照合同约定支付购买费用。 • 确认购买成功:收到保险公司的确认通知,确认购买成功。 • 定期查看投资情况:定期查看投资情况,了解投资收益和风险情况。

保险公司投资理财早会分享培训万能保险产品说明会PPT模板课件演示文档幻灯片资料38页PPT

一个人的财富

并非取决于 他的劳动能力!

你不理财 财不理你 而是取决于

他的投资理财能力 !

什么是投资理财?

合理安排资金,确保资产保值增值

因为只有这样您才能-----

避免通货膨胀的损失,使辛苦挣来的钱保值 分享社会经济发展的成果辛苦挣来的钱增值

如何进行家庭理财呢?

收 入

财富

工资

增值 生意

实业 。。。。。。

——理财真的好难

•储蓄:财富流失 •股票:风险太高 •国债:供不应求 •房地产:深浅难测

国际的一项调查表明:几 乎100%的人们,在没有得到专 业人员的指导和咨询时,一生 中损失的个人财产从20%到100% 不等。

-中国金融理财标准委员会

名人理财

格林斯潘: 从87年至2004年连任美联

储主席。美联储掌管美国的利率,联储主 席被称为美国第二重要的位置。87年格林 斯潘被里根提名为美联储主席,后期不论 是共和党还是民主党执政,他的位置坚若 磐石,先后经历过老布什、克林顿、小布 什执政时代。美国经济的发展特别是克林 顿执政期间经济的高速增长和他密不可分。

中国家庭理财误区一:钱少不理财

我没钱, 每个月几千块还不够用呢

钱少更需要理财 理财是一种对财富的态度, 应从点滴积累开始

中国家庭理财误区二:急功近利

我想理财,给你10万元, 你明年给我多少回报?

过于注重短期投资, 忽视资金的长远规划 的投资风险

中国家庭理财误区三:盲目从众

周围的朋友炒股我就炒股, 他们买基金我就买基金, 他们炒房也也炒房……

面对中国经济的快速 发展,我们在感受生活水 平改善的同时,每个人承 受了更多的压力和包袱 ……这个压力除了现有的 通货膨胀,还有未来生活 的压力!

保险公司产说会产品说明会注意事项流程宣导培训PPT模板课件演示文档幻灯片资料

基本要求: 门口等候是礼貌,手续办理显规范

基本做法: 1、服装整齐,打扮得体; 2、引领交流,嘘寒问暖; 3、先办手续再坐或先坐再办手续,灵活处理。

2019/7/28

7

第六步:安排座位交流

基本要求: 座位预先要明确,会前沟通很重要

基本做法: 1、客户落座后准备茶水; 2、介绍会议安排和资料内容……

但是万一有事保险公司就给您家人这一大迭支票或存款快速将手中的纸放在客户的面前以形成视觉冲击如果平安无事可能这的收入就合成一张支票还给你难道保险不好吗

一、精细产说会

2019/7/28

1

第一步:搜集选择名单

基本要求:

1、老客户群体; 2、转介绍群体; 3、有钱的客户。

2019/7/28

2

第二步:电话邀请客户

2019/7/28

27

第十四步:上门收费促成 *

基本要求: 见面有礼又礼貌,每个细节要做到

基本做法: 1、 见面先拉家常,事先安排家常话术,始终以赞美为主; 2、 自然切入正题,做好多次促成准备; 3、 提醒去银行存款时,不必理会银行员工的推荐,因为

他们也做其它金融业务; 4、 交现金时,要放入信封中并写上客户名字,以显示重

2019/7/28

40

应对二:您知道吗?保险最大的敌人就是等, 因为这个等字,不知留下了多少令人心痛的 遗憾。因为这个字不知造成了多少悲剧。所 以,为了不让令人后悔的事发生,您就应该 当机立断地投保,因为意外是绝不等人的, 千万别为了一点小问题而退缩。

应对三:如果您暂时手头紧,我先替您周转 一下,10天左右正式出保单后您再给我保费, 好吗?---

2019/7/28

8

第七步:客户聆听讲课

基本要求: 陪客不陪随机定,运筹帷幄最要紧

基本做法: 1、服装整齐,打扮得体; 2、引领交流,嘘寒问暖; 3、先办手续再坐或先坐再办手续,灵活处理。

2019/7/28

7

第六步:安排座位交流

基本要求: 座位预先要明确,会前沟通很重要

基本做法: 1、客户落座后准备茶水; 2、介绍会议安排和资料内容……

但是万一有事保险公司就给您家人这一大迭支票或存款快速将手中的纸放在客户的面前以形成视觉冲击如果平安无事可能这的收入就合成一张支票还给你难道保险不好吗

一、精细产说会

2019/7/28

1

第一步:搜集选择名单

基本要求:

1、老客户群体; 2、转介绍群体; 3、有钱的客户。

2019/7/28

2

第二步:电话邀请客户

2019/7/28

27

第十四步:上门收费促成 *

基本要求: 见面有礼又礼貌,每个细节要做到

基本做法: 1、 见面先拉家常,事先安排家常话术,始终以赞美为主; 2、 自然切入正题,做好多次促成准备; 3、 提醒去银行存款时,不必理会银行员工的推荐,因为

他们也做其它金融业务; 4、 交现金时,要放入信封中并写上客户名字,以显示重

2019/7/28

40

应对二:您知道吗?保险最大的敌人就是等, 因为这个等字,不知留下了多少令人心痛的 遗憾。因为这个字不知造成了多少悲剧。所 以,为了不让令人后悔的事发生,您就应该 当机立断地投保,因为意外是绝不等人的, 千万别为了一点小问题而退缩。

应对三:如果您暂时手头紧,我先替您周转 一下,10天左右正式出保单后您再给我保费, 好吗?---

2019/7/28

8

第七步:客户聆听讲课

基本要求: 陪客不陪随机定,运筹帷幄最要紧