杠杆收购的经典案例

中国杠杆收购第一案——好孩子集团

案例分析(一):中国杠杆收购第一案——并购好孩子集团始创于1989年的好孩子集团,截止到2005年,年生产各类童车300万辆,销售额25亿元,纯利润超过1亿元,占据中国中高档童车市场近70%份额,在美国的童车市场占有率也已达到了30%以上。

从相关报表分析,好孩子的长期负债少,流动资金充足稳定,企业的实际价值已经超过账面价值。

收购方:2005年10月,总部设在东京的海外私募基金Pacific Al-liance Group(太平洋同盟团体,PAG)开始同好孩子集团接触。

不到两个月的时间,好孩子的第一股东——第一上海投资有限公司就宣布会同其他几家机构投资人将其在好孩子集团中持有的全部股权转让给由PAG控制的名为G-baby的持股公司。

2006年1月,双方就完成支付对价与股权交割的全部动作,PAG 以1.225亿美元收购好孩子67.5%的控股股权。

收购支付方案。

PAG事先对好孩子做了严密的估价。

按照市盈率计算,好孩子当时的市场价值在20亿元人民币以上,折算成PAG67.5%的持股比例,该部分股权的市场价值超过1.7亿美元,而双方协商的收购价格为1.225亿美元,说明此项收购具有投资价值。

为了实现既定的400%的高额投资回报率,PAG确定用自有资金支付的金额不超过1200万美元支付[(17000-12250)/1200]。

在确定收购意向后,PAG先通过好孩子管理层组成的集团筹集收购价10%的资金作为自有资金用于支付。

余款的筹集上PAG以好孩子的业务现金流和企业控制权价值为抵押,向金融机构筹集相当于整个收购价50%的资金,并向PAG的股东们推销约为收购价40%的债券。

PAG进入好孩子后,对其法人治理结构进行改造,实行了一系列整合措施,进一步提高了这家企业的发展速度,成就了好孩子的绝对市场霸主地位。

“好孩子”童车如今已占据了国内童车市场上70%以上的份额,美国市场的占有率也已达到40%以上,成为世界儿童用品领域具有广泛影响的中国品牌。

杠杆并购-李泽楷盈动收购香港电讯案例分析

综上,可见该项并购案并不

是成功的。

经营协同效应

盈科动力介入香港电信后,可以将其“虚拟业务”落到 实处。盈科动力的卫星宽频多媒体服务,可以通过香港 的固网和流动电话网络,给香港市民带来切实的好处。

管理协同效应

从盈动李泽楷与大东就收购香港电讯签订协议后表示的 是没有裁员计划,这可从另一方面体现出管理的协同效 应。(香港电讯历史悠久,有大批管理人才)

杠杆收购

——李泽楷盈科数码收购香 港电讯

第二小组:董新兰 王佳宁 黄琴 况业连 罗敏 袁月 谭红珍 肖 霞 胡翠翠 冯璟 动力公司与新加坡电信公司 竞相收购英国大东电报局在香港电讯54%的股权,涉及 金额3000亿港元,最终盈动数码以收购条件更为合理而 胜出。盈动数码提出两套并购方案,一是纯股票方案, 以1.1股盈动数码股份换取1股香港电讯股份;二是以1 股香港电讯的股份换取0.7116股盈动数码股份,外加每 股7.23港元的现金。英国大东董事局最终接受了第二方 案。为了筹集收购所需资金,盈动数码一方面通过香港 百富勤(BNP)配售2.5亿股份,另一方面通过中银、汇 丰及瑞士联合银行安排银团贷款100亿美元作为过渡行 贷款,再加上盈动自有资金以及增发新股所得资金才完 成了并购的集资工作。这样,在香港健全、发达的资本 市场条件下,迅速完成了规模如此巨大的并购交易。

战略调整效应

虽然盈动市值较大,但具市值盈利的业务并不多。但在 并购后可能会占领新的做市场,获得竞争优势。

财务协同效应

并购香港电讯后大量的举债可以得到合理的避税,可以 降低企业的财务成本。

5.并购的成败得失

盈动并购香港电讯有得有失,具体体现在: 得:并购后,新公司总市值超过700亿美元, 成为香港第三大上市公司,成为和日本NTT、 中国电信齐头的三大电信企业。 失:该并购是以以小博大的方式收购香港电 讯,使得公司大量举债,导致资产负债率过 高,对公司未来发展不利。

吉利杠杆收购沃尔沃案例解析

吉利杠杆收购沃尔沃案例解析2010年3月28日,吉利控股集团宣布与福特汽车签署最终股权收购协议,以18亿美元的代价获得沃尔沃轿车公司100%的股权以及包括知识产权在内的相关资产。

此项交易预计于2010年三季度完成,当然此交易还要符合通常交易完成条件,包括获得相关监管部门的批复。

此次交易得到中国、瑞典两国的高度重视,中国工信部部长李毅中以及瑞典副总理兼企业能源部长Maud Olofsson出席了签署仪式。

作为中国汽车业最大规模的海外收购案,吉利上演了中国车企“蛇吞象”的完美大戏。

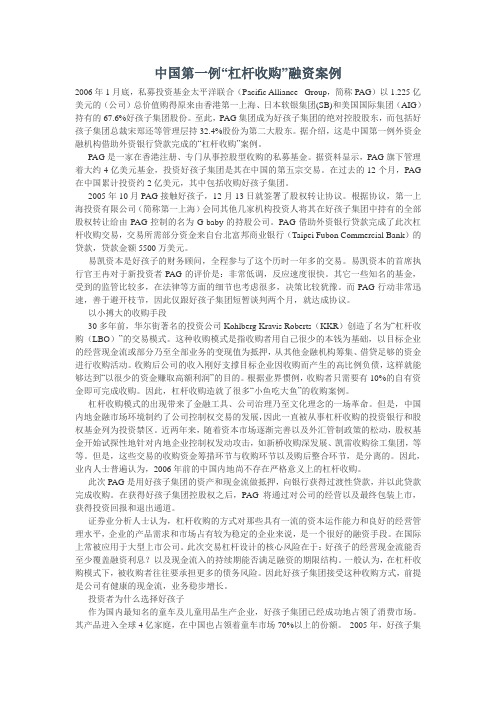

收购历程表1:收购历程收购价格1999年福特以65亿美元的高价购得沃尔沃品牌。

然而事与愿违,沃尔沃这个品牌在过去几年里让它伤透了心,2008年沃尔沃税前亏损额高达16.9亿美元。

随着金融危机全面到来,在售出阿斯顿马丁、路虎、捷豹之后,沃尔沃又成为了福特剥离的目标。

根据洛希尔综合采用现金流折现法、可比交易倍数、可比公司倍值等估算方法对沃尔沃资产进行的评估,在金融危机最严重时的沃尔沃估值,合理价位在20亿-30亿美元之间。

其中,合理收购资金15亿-20亿美元,运营资金5亿-10亿美元。

正是根据洛希尔作出的这一估值,吉利提出的申报收购金额为15亿-20亿美元,最终成交价格确定为18亿美元。

吉利花费18亿美元的代价收购沃尔沃,不到当年福特收购价的三分之一。

这是在全球金融危机导致世界汽车行业重新洗牌下的意外收获。

从沃尔沃的品牌、已有的供应商和经销商网络和它的技术来看,我们认为还是物有所值的。

被誉为“世界上最安全的汽车”的沃尔沃,其品牌价值和技术含量堪称世界一流。

吉利收购沃尔沃抓住了历史性的机遇,是中国汽车企业海外并购的成功典范。

交易架构此次收购将以在国内及海外设立特殊目的项目公司的形式进行。

为便于收购,吉利成立了北京吉利万源国际投资有限公司(以下简称:吉利万源)和北京吉利凯旋国际投资有限公司(以下简称:吉利凯旋)来作为国内的收购主体。

中国第一例“杠杆收购”融资案例

中国第一例“杠杆收购”融资案例2006年1月底,私募投资基金太平洋联合(Pacific Alliance Group,简称PAG)以1.225亿美元的(公司)总价值购得原来由香港第一上海、日本软银集团(SB)和美国国际集团(AIG)持有的67.6%好孩子集团股份。

至此,PAG集团成为好孩子集团的绝对控股股东,而包括好孩子集团总裁宋郑还等管理层持32.4%股份为第二大股东。

据介绍,这是中国第一例外资金融机构借助外资银行贷款完成的“杠杆收购”案例。

PAG是一家在香港注册、专门从事控股型收购的私募基金。

据资料显示,PAG旗下管理着大约4亿美元基金,投资好孩子集团是其在中国的第五宗交易。

在过去的12个月,PAG 在中国累计投资约2亿美元,其中包括收购好孩子集团。

2005年10月PAG接触好孩子,12月13日就签署了股权转让协议。

根据协议,第一上海投资有限公司(简称第一上海)会同其他几家机构投资人将其在好孩子集团中持有的全部股权转让给由PAG控制的名为G-baby的持股公司。

PAG借助外资银行贷款完成了此次杠杆收购交易,交易所需部分资金来自台北富邦商业银行(Taipei Fubon Commercial Bank)的贷款,贷款金额5500万美元。

易凯资本是好孩子的财务顾问,全程参与了这个历时一年多的交易。

易凯资本的首席执行官王冉对于新投资者PAG的评价是:非常低调,反应速度很快。

其它一些知名的基金,受到的监管比较多,在法律等方面的细节也考虑很多,决策比较犹豫。

而PAG行动非常迅速,善于避开枝节,因此仅跟好孩子集团短暂谈判两个月,就达成协议。

以小搏大的收购手段30多年前,华尔街著名的投资公司Kohlberg Kravis Roberts(KKR)创造了名为“杠杆收购(LBO)”的交易模式。

这种收购模式是指收购者用自己很少的本钱为基础,以目标企业的经营现金流或部分乃至全部业务的变现值为抵押,从其他金融机构筹集、借贷足够的资金进行收购活动。

典型的管理层杠杆收购案例

XYZ公司损益表(单位:百万美元 )

杠杆收购案例

据上述参与过建联通收购案后期工作的 财务顾问分析, 财务顾问分析,中银国际得出这样的结 有几个主要依据: 论,有几个主要依据:建联通的资产状 况非常好,账面上的现金约有22亿 况非常好,账面上的现金约有 亿,加 个亿的科技项目可出售, 上1个亿的科技项目可出售,现金流达到 个亿的科技项目可出售 23亿;大股东和黄和欧洲的基金作为战 亿 略投资者在不断注资, 略投资者在不断注资,后因大股东想退 出套现而考虑售股权,股权结构不分散, 出套现而考虑售股权,股权结构不分散, 便于放贷管理; 便于放贷管理;收购者为私人投资控股 有限公司, 有限公司,公司全资拥有者即周正毅本 人,“周在内地及香港拥有控制广泛的 投资,包括基建项目、污水处理厂、 投资,包括基建项目、污水处理厂、地 农业、高科技项目、 产、农业、高科技项目、经营各种工业 各消费品贸易业务。 各消费品贸易业务。

这场风波中, 最令人关注的是周正 这场风波中 , 毅与中银香港的渊源, 毅与中银香港的渊源 , 即周正毅收 购建联通的资金来源 购建联通的资金来源 。 2002年1月,周正毅透过一家全资拥 年 月 有 的 BVI 注 册 公 司 Angel Field Limited以6000多万元 以 多万元 收购盈荣集团(后改名 上海商贸” , 后改名“ 收购盈荣集团 后改名“上海商贸”), 6 月 20 日 又 再 以 同 在 BVI 注 册 公 司 Global Town Limited以 17亿元 收 亿元收 以 亿元 购建联通(后改名 上海地产” 。 后改名“ 购建联通 后改名“上海地产”)。

上海商贸的公告较清晰地披露了周 正毅抵押的股份是181986000股, 正毅抵押的股份是 股 占总股本的44.1%; 占总股本的 ; 周正毅持有的上海地产股份抵押状 况在以往公告中可查,他所持有的 况在以往公告中可查, 75%股份在去年 股份在去年5 75%股份在去年5月份收购该公司股 权时抵押给了中银香港,以获得22 权时抵押给了中银香港,以获得22 亿的授信额度,而实际贷款额是17 亿的授信额度,而实际贷款额是17 亿港元一年期过桥贷款 (Bridge loan) 。

杠杆收购经典案例之一

杠杆收购经典案例之一——美国RJR Nabisco公司争夺战董事会杂志2007年第6期- 收购兼并字体:T | T文/廖海东说到杠杆收购,就不能不提及20世纪80年代的一桩杠杆收购案——美国雷诺兹-纳贝斯克(RJR Nabisco)公司收购案。

这笔被称为“世纪大收购”的交易以250亿美元的收购价震惊世界,成为历史上规模最大的一笔杠杆收购,而使后来的各桩收购交易望尘莫及。

这场收购战役主要在RJR纳贝斯克公司的高级管理人员和著名的收购公司KKR(Kohlberg Kravis Roberts&Co.)公司之间展开,但由于它的规模巨大,其中不乏有像摩根士丹利、第一波士顿等这样的投资银行和金融机构的直接或间接参与。

“战役”的发起方是以罗斯·约翰逊为首的RJR纳贝斯克公司高层管理者,他们认为公司当时的股价被严重低估。

1988年10月,管理层向董事局提出管理层收购公司股权建议,收购价为每股75美元,总计170亿美元。

虽然约翰逊的出价高于当时公司股票53美元/股的市值,但公司股东对此却并不满意。

不久,华尔街的“收购之王”KKR公司加入这次争夺,经过6个星期的激战,最后KKR胜出,收购价是每股109美元,总金额250亿美元。

KKR本身动用的资金仅1500万美元,而其余99.94%的资金都是靠垃圾债券大王迈克尔.米尔肯(Michael Milken)发行垃圾债券筹得。

一、相关背景关于RJR纳贝斯克公司作为美国最大的食品和烟草生产商,雷诺兹-纳贝斯克公司是由美国老牌食品生产商Standard Brands公司、Nabisco公司与美国两大烟草商之一的RJR公司(Winston、Salem、骆驼牌香烟的生产厂家)合并而成。

在当时它是美国排名第十九的工业公司,雇员14万,拥有诸多名牌产品,包括奥利奥、乐芝饼干、温斯顿和塞勒姆香烟、Life Savers糖果,产品遍及美国每一个零售商店。

虽然RJR纳贝斯克公司的食品业务在两次合并后得到迅猛的扩张,但烟草业务的丰厚利润仍占主营业务的58%左右。

最大规模的杠杆收购——收购纳贝斯科

案例提要79最大规模的杠杆收购—收购纳贝斯克公司案迄今为止规模最大的杠杆收购是1988年发生的价值246亿美元的纳贝斯克收购案。

这个食品和烟草公司在一场精彩的收购战役中被收购公司KKR公司据为己有。

纳贝斯克公司(RJR Nabisco)是一家拥有骆驼牌香烟、奥利奥饼干等著名产品的烟草及消费品会司。

1988年因烟草产品的业绩不好,又由于1987年10月股市崩盘的影响,公司的股价一路下滑,当时每股只有40美元。

公司大股东都认为公司的价值被严重低估,可一时又拿不出好的解决办法。

公司总裁提出以52美元~ ~58美元的价格回购股票2 000万股,获得董事会同意,随后以53. 50美元的价格完成了回购计划。

但是,股价很快又跌回到45美元,使公司投入的11亿美元打了水漂。

以后又考虑了许多收购或被收购的方案,包括与菲利普·莫里斯公司合并的方案,但没有成功。

在这种情况下公司总裁约翰逊(F. Ross·Johnson)开始对多家投资银行一再建议他的对公司进行管理层收购的建议进行了认真的思考和实际的计算,开始考虑如果进行管理层收购需要支付多少现金、公司的价值有多少、公司的各项资产如果出售的话价格是多少,以及公司的业务特别是公司的烟草业务带来的现金流有多少。

在投资银行希尔森公司的全力支持下,他向董事会提出以他为首的7位公司高管要收购公司,他的出价是每股75美元。

这看起来像管理层收购,但超过80%的股份归投资银行希尔森公司和为收购融资的投资者所有,所有的融资都是投资银行负责筹集,就连管理层购买他们自己的股票份额的钱也由投资银行负责为他们融资。

从这两点看,这是典型的以投资银行为主的杠杆收购。

但是,与一般的杠杆收购不同,公司总裁约翰逊要求控制收购后的董事会对收购后的公司运作与重组有否决权,而一般的杠杆收购主导权全在投资银行手中。

之所以形成这种局面是因为约翰逊牢牢地控制着公司,没有他的同意,杠杆收购是无法启动的,因为董事会不会考虑约翰逊不支持或竭力反对的事情。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

美国RJR Nabisco公司争夺战说到杠杆收购,就不能不提及20世纪80年代的一桩杠杆收购案——美国雷诺兹-纳贝斯克(RJR Nabisco)公司收购案。

这笔被称为“世纪大收购”的交易以250亿美元的收购价震动世界,成为历史上规模最大的一笔杠杆收购,而使后来的各桩收购交易望尘莫及。

这场收购战争主要在RJR纳贝斯克公司的高级治理人员和闻名的收购公司KKR (Kohlberg Kravis Roberts%26amp;Co.)公司之间展开,但由于它的规模巨大,其中不乏有像摩根士丹利、第一波士顿等这样的投资银行和金融机构的直接或间接参与。

“战争”的发起方是以罗斯·约翰逊为首的RJR纳贝斯克公司高层治理者,他们认为公司当时的股价被严重低估。

1988年10月,治理层向董事局提出治理层收购公司股权建议,收购价为每股75美元,总计170亿美元。

虽然约翰逊的出价高于当时公司股票53美元/股的市值,但公司股东对此却并不满足。

不久,华尔街的“收购之王”KKR公司加入这次争夺,经过6个星期的激战,最后KKR 胜出,收购价是每股109美元,总金额250亿美元。

KKR本身动用的资金仅1500万美元,而其余99.94%的资金都是靠垃圾债券大王迈克尔.米尔肯(Michael Milken)发行垃圾债券筹得。

一、相关背景关于RJR纳贝斯克公司作为美国最大的食品和烟草生产商,雷诺兹-纳贝斯克公司是由美国老牌食品生产商Standard Brands公司、Nabisco公司与美国两大烟草商之一的RJR公司(Winston、Salem、骆驼牌香烟的生产厂家)合并而成。

在当时它是美国排名第十九的工业公司,雇员14万,拥有诸多名牌产品,包括奥利奥、乐芝饼干、温斯顿和塞勒姆香烟、Life Savers糖果,产品遍及美国每一个零售商店。

虽然RJR纳贝斯克公司的食品业务在两次合并后得到迅猛的扩张,但烟草业务的丰厚利润仍占主营业务的58%左右。

在约翰逊任期两年的时间里,RJR纳贝斯克公司利润增长了50%,销售业绩良好。

但是随着1987年10月19日股票市场的崩盘,公司股票价格从顶点70美元直线下跌,尽管在春天公司曾大量买进自己的股票,但是股价不但没有上涨,反而跌到了40美元。

12月,公司的利润虽然增长了25%,食品类的股票也都在上涨,但是RJR纳贝斯克公司的股票受烟草股的影响还是无人问津,60%的销售额还是来自纳贝斯克公司和德尔·蒙特食品公司。

公司试图把烟草和食品生意放在一起,但丝毫没用,分散化经营也失去了效用。

关于RJR纳贝斯克公司治理层以罗斯·约翰逊为首的RJR纳贝斯克公司高层治理者是这次收购事件的发起者,这个团体包括雷诺兹烟草公司的头儿——埃德·霍里希根,纳贝斯克公司董事会主席吉姆·维尔奇、法律总顾问哈罗德·亨德森,独立董事及顾问安德鲁G.C.塞奇二世等。

罗斯·约翰逊,此人在经营治理上没有太多能耐,40岁的时候在美国企业界还默默无闻。

在一家猎头公司的帮助下,他成了标牌公司的总裁,1984年罗斯·约翰逊出任纳贝斯克公司CEO,1985年完成雷诺兹-纳贝斯克公司的合并,下一年,他成为RJR纳贝斯克公司的CEO。

约翰逊敢于创新,在他的领导下,雷诺兹烟草公司在一年内就产生了10亿美元产值的产品。

但是,在控制了RJR纳贝斯克的董事会后,约翰逊彻底改变了这家企业,尤其是雷诺兹烟草公司。

这家公司虽然现金充足,但是文化上相对保守、封闭,企业治理者早已没有了创始人的创造性和进取心,决策上也是谨小慎微,鲜有突破。

约翰逊的到来并没有给其经营治理带来多少创新,他最大的爱好是花大把的钱。

假如仅仅停留在奢华无度的消费上,约翰逊也不会被人注重。

他有更宏伟的计划,那就是通过治理层参与收购,将RJR纳贝斯克公司变成一家私人企业。

关于科尔伯格-克拉维斯-罗伯茨公司(KKR)KKR成立于1976年,作为第一家杠杆收购公司,KKR公司有着突出的业绩表现,它擅长MBO,也就是通常说的“治理层收购”。

但是随着其他人对杠杆收购的进一步熟悉,杠杆收购公司逐渐增多,到1987年出现了行业拥挤现象。

克拉维斯和罗伯茨做出果断的决定:把业务目标锁定在50亿-100亿美元之间的大宗收购业务上。

因为这样大的生意很少有人染指,而KKR公司早就有了像62亿美元收购Beatrice,44亿美元收购Safeway,以及21亿美元收购欧文斯-伊利诺伊(Owens-Illinois)这样的大宗交易。

从1987年6月,KKR开始运用一切公开的方法募集资金,为了刺激更多的投资者加盟,公司提出了所有在1990年之前完成的交易的治理费都可以减免,到募集结束时,募集到的资金已经有56亿美元。

在世界约200亿美元的杠杆收购交易中,KKR就占了四分之一!二、收购过程1988年10月,以RJR纳贝斯克公司CEO罗斯·约翰逊为代表的治理层向董事局提出治理层收购公司股权建议。

治理层的MBO建议方案包括,在收购完成后计划出售RJR 纳贝斯克公司的食品业务,而只保留其烟草经营。

其战略考虑是基于市场对烟草业巨大现金流的低估,以及食品业务因与烟草混合经营而不被完全认同其价值。

重组将消除市场低估的不利因素,进而获取巨额收益。

罗斯·约翰逊与希尔森公司的杠杆收购计划一拍即合,双方都认为,收购RJR纳贝斯克公司股票的价格应该在每股75美元左右,高于股市71美元左右的市场交易价格,总计交易价达到176亿美元。

由于希尔森公司想独立完成这笔交易,所以他们没有引入垃圾债券的力量,150亿美元左右的资金全部需要借助于商业银行的贷款。

信孚银行抓住了为蓝筹公司杠杆收购提供融资的机会,在全世界范围内募集到160亿美元,但据希尔森的核算只有155亿美元。

华尔街上投资银行家们仍然做出了本能的反应:这一出价太便宜!约翰逊是在抢劫公司!正当约翰逊与希尔森公司打着如意算盘的时候,KKR的投标参与令治理层收购方案者们如梦初醒。

与CEO罗斯·约翰逊所计划的分拆形成尖锐对照的是,KKR希望保留所有的烟草生意及大部分食品业务,而且KKR喊出了每股90美元的报价。

希尔森和KKR的较量拉开了序幕。

希尔森选择了与所罗门公司合作来筹措资金,但是无论在智谋上,还是融资上,希尔森都无法与KKR对峙。

KKR有德雷克塞尔和美林做顾问,并引入了投标购买PIK优先股,价格达到每股11美元,接近25亿美元,世界市场对PIK股票的需求使它很快转换成垃圾债券,这意味着有25亿美元的资金。

然而约翰逊治理协议和“金降落伞计划”的曝光,激怒了RJR纳贝斯克公司的股东和员工。

价值近5000万美元的52.56万份限制性股票计划,慷慨的咨询合同,每人所得的1500份限制性股票,使约翰逊在这次收购中不管成败如何都毫发无损。

约翰逊这种贪婪的做法,使治理层收购失去了民众的支持。

最后,KKR以每股109美元,总金额250亿美元,获得了这场争夺战的胜利。

在最后一轮竞标中希尔森的报价和KKR仅相差1美元,为每股108美元。

但是使RJR纳贝斯克公司股东做出最后决定的不是收购价格的差异。

KKR保证给股东25%的股份,希尔森只给股东15%的股份;KKR承诺只卖出纳贝斯克一小部分的业务,而希尔森却要卖掉所有业务。

除此之外,股东们还列出了其他十几个不同点。

另外,希尔森没能通过重组证实它的证券的可靠性,在员工福利的保障方面做得不到位。

正因为这些原因,公司股东最终选择了KKR公司。

收购价格是250亿美元,除了银团贷款的145亿美元外,德崇和美林还提供50亿美元的过渡性贷款,等待发行债券来偿还。

KKR本身提供了20亿美元(其中15亿美元还是股本),另外提供41亿美元作优先股、18亿美元作可转债券以及接收RJR所欠的48亿美元外债。

这次收购的签约日是1989年2月9日,超过200名律师和银行家与会,汉诺威信托投资公司从世界各地的银行筹集了119亿美元。

KKR总共提供了189亿美元,满足了收购时承诺的现金支付部分。

事实上,整笔交易的费用达320亿美元,其中以垃圾债券支持杠杆收购出了名的德崇公司收费2亿多美元,美林公司1亿多美元,银团的融资费3亿多美元,而KKR本身的各项收费达10亿美元。

三、收购之后继罗斯·约翰逊之后,路易斯·格斯特纳成为RJR纳贝斯克公司收购后新一任的首席执行官,他对原来的公司进行了大刀阔斧的改革,大量出售公司豪华设施。

公司报告显示,1989年公司在偿付了33.4亿美元的债务之后净损失11.5亿美元,在1990年的上半年有3.3亿美元的亏损。

但是,从公司的现金流来看,一切还算正常。

纳贝斯克的营业利润在1989年的现金流量达到了以前的3.5倍,但是雷诺兹烟草公司仍处于备战状态。

1989年3月RJR停止了总理牌香烟的生产,随后,公司进行了裁员,雇工人数减少到2300人。

在新治理人的领导下,公司改进了设备,提高了生产效率,同时又大幅度削减了成本,使得公司烟草利润在1990年的上半年增加了46%。

但是当用烟草带来的现金清偿垃圾债券时,雷诺兹的竞争对手菲利普·莫里斯却增加销售实力,降低了烟草价格。

据分析,RJR的烟草市场在1989年萎缩了7%-8%。

而KKR遗留下来的问题不仅仅是少得可怜的资金回报,还在于引进的其他行业领导人的失败。

无论是运通公司请来路·杰斯特勒(Lou Gerstner),还是ConAgra 的查尔斯(Charles Harper),他们既没有半点烟草从业经验,而且对这一行也没有热情。

在业绩持续下滑后,1995年初,KKR不得不又剥离了雷诺兹·纳贝斯克的剩余股权,雷诺兹烟草控股公司再次成为一家独立公司,而纳贝斯克也成为一家独立的食品生产企业,雷诺公司和纳贝斯克公司又回到了各自的起点。

在2003年上半年,雷诺兹的销售额比前一年下降了18%,仅为26亿美元,而营业利润下降了59%,为2.75亿美元。

四、简要评述发生在投资银行家和企业经理人之间的控制权争夺战,最终受益者是企业的股东,这从RJR纳贝斯克公司的股东们在收购完成后的暴富中可以得到证实。

在收购形式上来看。

一般的LBO过程中,投资银行家都会事先和目标企业的治理层达成共识,以双方都认可的价格和融资方式完成收购,同时对收购以后的企业治理和资产重组也做出安排,尽量降低成本,提高效率,同时出售资产用来还债。

但是由于KKR公司在RJR纳贝斯克的收购活动中事先并不知情,与治理层之间没有沟通,他们甚至连这家企业的资产情况都不知道,最后只能以竞价的形式参与其中。