第八章 金融衍生工具

《金融理论与实务》第八章(杨丹)

(三)投机获利手段:金融衍生工具市场的出现还为投机者提供 了更多的盈利机会。

第二节 金融远期合约市场 一、金融远期合约的含义与特点 (一)金融远期合约的含义

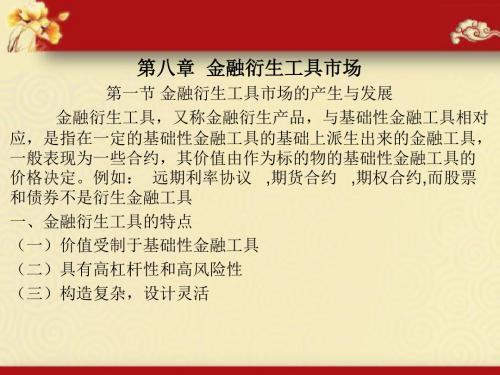

第八章 金融衍生工具市场

第一节 金融衍生工具市场的产生与发展

金融衍生工具,又称金融衍生产品,与基础性金融工具相对 应,是指在一定的基础性金融工具的基础上派生出来的金融工具, 一般表现为一些合约,其价值由作为标的物的基础性金融工具的 价格决定。例如: 远期利率协议 ,期货合约 ,期权合约,而股票 和债券不是衍生金融工具

第二,双方在两种资产或负债上存在比较优势。

金融远期合约是指交易双方约定在未来某一个确定的时间,按照 某一确定的价格买卖一定数量的某种金融资产的合约。 (二)金融远期合约的特点

远期合约最主要的特点在于它是由交易双方通过谈判后签署的非 标准化合约,

优点:合约中的交割地点、交割时间、交割价格以及合约的规模、 标的物的品质等细节都可由双方协商决定,具有很大的灵活性, 可以尽可能地满足交易双方的需要。 缺点:远期合约的违约风险较高,流动性也较差。

金融互换是指交易双方利用各自筹资机会的相对优势,以商 定的条件将不同币种或不同利息的资产或负债在约定的期限内互 相交换,以避免将来汇率和利率变动的风险,获取常规筹资方法 难以得到的币种或较低的利息,实现筹资成本降低的一种交易活 动。

理论基础:大卫·李嘉图的比较优势理论 金融互换实现的条件:

第一,双方对对方的资产或负债均有需求。

一、金融衍生工具的特点

(一)价值受制于基础性金融工具

(二)具有高杠杆性和高风险性

自学考试《金融理论与实务》第八章-复习资料

第八章金融衍生工具市场第一节金融衍生工具市场的产生与发展1、金融衍生工具、套现保值金融衍生工具:又称金融衍生产品,是指在一定的基础性金融工具的基础上派生出来的金融工具,一般表现为一些合约,其价值由作为标的物的基础性金融工具的价格决定。

套现保值:是指交易者为了配合现货市场的交易,而在期货等金融衍生工具市场上进行与现货市场方向相反的交易,以便达到转移、规避价格变动风险的交易行为。

2、金融衍生工具的特点(1)价值受制于基础性金融工具。

由于它是衍生物,不能独立存在,因此其价值的大小在相当程度上受制于相应的基础性金融工具价格的变动;(2)具有高杠杆性和高风险性。

市场的参与者只需要动用少量资金即可买卖交易金额巨大的金融合约,但预期失误也会造成巨大损失;(3)构造复杂,设计灵活。

在基本的期货、期权基础上,运用灵活的组合技术,创新出众多组合性的金融衍生工具,难以为一般投资者所理解,难以明确风险所在,更不容易完全正确地运用与把握。

3、金融衍生工具市场的功能金融衍生工具市场是指创设与交易金融衍生工具的市场。

⑴价格发现功能。

交易品种的价格在合约签订时就已确定,如果市场竞争是充分和有效的,这个价格就是对标的物未来价格的预期。

⑵套期保值功能。

通过现货市场与期货等金融衍生工具市场的反方向操作,可形成现货与期货一盈一亏的结果,通过盈亏相抵,达到减少或规避价格变动风险的目的。

⑶投机获利手段。

投机的目的是为了获取价差。

投机者通过对标的资产市场价格变化的预期,买卖金融衍生工具,期望在价格出现对自己有利的变动时机对冲平仓获取利润。

第二节金融远期合约市场1、金融远期合约、远期利率协议金融远期合约:是指交易双方约定在未来某一确定的时间,按照某一确定的价格买卖一定数量的某种金融资产的合约。

远期利率协议:是交易双方承诺在某一特定时期内按双方协议利率借贷一笔确定金额的名义本金的协议。

2、金融远期合约的特点它由交易双方通过谈判后签署的非标准化合约,合约中的细节部分由双方协商决定,很具灵活性,可以尽可能地满足交易双方的需要。

08金融衍生工具市场教学案例

2020/8/12

6

七、金融衍生工具对金融业的影响

正面影响: 1)满足市场规避风险和保值的需求,促进基础金融产品的

发展; 2)为金融机构及证券公司带来了拓展业务的机会; 3)加剧了金融业的竞争,提高了金融体系的效率; 4)降低了筹资成本,促进了经济增长; 5)促进了金融市场的证券化。 负面影响: 1)增加了政府对金融监管的难度(表外业务、短期交易

第八章 衍生市场

第一节 金融衍生工具市场概述 第二节 金融远期市场 第三节 金融期货市场 第四节 金融期权市场 第五节 金融互换市场 第六节 其他金融衍生工具市场

2020/8/12

1

第一节 金融衍生工具市场概述

一、金融衍生工具的概念与特征

金融衍生工具的概念:它是由基础金融工具及其价值 衍生而来,其价格决定于基础金融工具价格变动,是 由两方或多方共同达成的金融合约及其各种组合的总 称。

➢ 但远期合约也有明显的缺点:首先,由于远期合约没 有固定的、集中的交易场所,不利于信息交流和传递, 不利于形成统一的市场价格,市场效率较低。其次, 由于每份远期合约千差万别,这就给远期合约的流通 造成较大不便,因此远期合约的流动性较差。最后, 远期合约的履约没有保证,当价格变动对一方有利时, 对方有可能无力或无诚意履行合约,因此远期合约的 违约风险较高。

违约风险不同(期货的违约风险低于远期) 交易参与者不同 (期货的参与者多于远期)

2020/8/12

10

金融远期合约的种类

➢ 远期利率协议(简称FRA):是买卖双方同意从未来某 一商定的时期开始在某一特定时期内按协议利率借贷 一笔数额确定、以具体货币表示的名义本金的协议。

➢ 远期外汇合约:是指双方约定在将来某一时间按约定 的远期汇率买卖一定金额的某种外汇的合约。

自考金融理论和实务第八章-文档资料

金融期权市场

一、金融期权的基本含义 是指赋予其购买者在规定期限内按双方约定的价 格(简称协议价格 Striking Price)或执行价格 (Exercise Price)购买或出售一定数量某种金融 资产(称为标的金融资产Underlying Financial Assets)的权利的合约。 1、期权合约的买方与卖方:对于期权购买者来说,期权合 约所赋予给他的只有权利,而没有任何义务 2、期权费:作为给期权卖者承担义务的报酬,期权买者要 支付给期权卖者一定的费用 3、合约中的标的资产的数量 4、执行价格 5、到期日点 1 、金融远期合约( Forward Contracts ) 是指双方约定在未来的某一确定时间,按 确定的价格买卖一定数量的某种金融资产 合约。 多方(Long Position)在合约中规定在将 来买入标的物的一方。 空方(Short Position)在未来卖出标的物 的一方。

是买卖双方同意从未来某一商定时期开始在某一特定时期 内按协议利率借贷一笔数额确定,以具体货币表示的名义 本金的协议。

1、交易流程与结算金的计算 假定A公司在6个月之后需要1笔金额为1000万美元的资金, 为期3个月,其财务经理预测届时利率将上涨,因此,为 锁定其资金成本,2019年4月7日(星期一),该公司与 某银行签订了一份协议利率为5.9%,名义本金额为1000 万美元的6*9远期利率协议。

第八章 金融衍生工具市场

第一节 第二节 第三节 第四节 第五节 金融衍生工具市场的产生与发展 金融远期合约市场 金融期货市场 金融期权市场 金融互换市场

第一节 金融衍生工具市场的产生与发展

金融衍生工具:又称金融衍生产品,是指 在一定的基础性金融工具的基础上派生出 来的金融工具。 一般表现为一些合约。

第八章 衍生金融工具管理利率风险ppt课件

6

精选PPT课件

3

二、利率互换

▪ 息票互换:固定利率与浮动利率互换

▪ 基础互换:浮动利率之间的互换

▪ 作用:降低筹资成本

▪

风险管理:

(1)浮动利率资产换成固定利率资产;固定利率 负债换成浮动利率的负债——存在利率敏感性正 缺口

(2)固定利率 的资产换成浮动利率的资产;浮动 利率的负债换成固定利率的负债——存在利率敏 感性负缺口

精选PPT课件

4Hale Waihona Puke 利率互换的风险▪ 信用风险(互换期限长、定期结算制度) ▪ 基础风险 ▪ 期限风险:收到利息和支付利息的时间不

匹配造成的风险

精选PPT课件

5

三、利率期权

▪ 未来贷款,担心利率上涨,买入看涨期权 ▪ 在利率上涨到期权执行价格以上时,会减

少贷款成本, ▪ 例见教材P70,【例23】

精选PPT课件

衍生工具在利率风险管理中的应 用

精选PPT课件

1

一、利率期货

▪ 国库券期货的套期保值 ▪ 投资者未来买进国库券,若未来(预期)

利率下降,投资者在国库券期货市场上买 进 ▪ 例见P51,【例15】

精选PPT课件

2

远期利率协议和利率期货的比较

远期利率协议的优点(利率期货的缺点): ▪ 无需缴纳保证金,成本低 ▪ 合约金额与到期日灵活,提高效率 ▪ 不存在基差风险 远期利率协议的缺点:信用风险大

2014年会计自考贾玉革版《金融理论与实务》第八章重点全分析

第八章金融衍生工具市场一、学习目的和要求通过本章的学习,考生应了解金融衍生工具市场的产生和发展;了解远期利率协议的交易流程与结算;了解金融期货交易所的组织形式。

理解金融衍生工具市场的功能,理解远期利率协议的功能;理解金融期权合约的主要内容;理解金融互换的含义、原理与功能。

重点掌握金融衍生工具的特点,掌握金融远期合约的含义与特点;掌握金融期货合约的种类、金融期权合约的种类与功能。

二、考核知识点与考核要求:(一)金融衍生工具市场的产生与发展识记:1、金融衍生工具,又称金融衍生产品,与基础性金融工具相对应,是指在一定的基础性金融工具的基础上派生出来的金融工具,一般表现为一些合约,其价值由作为标的物的基础性金融工具的价格决定。

2、套期保值:是指交易者为了配合现货市场交易,而在期货等金融衍生工具市场上进行与现货市场方向相反的交易,以便达到转移、规避价格变动风险的交易行为。

领会:1、金融衍生工具的特点:○1价值受制于基础性金融工具;○2具有高杠杆性和高风险性;○3构造复杂,设计灵活2、金融衍生工具市场的功能:○1价格发现功能;○2套期保值功能(又可称为风险管理功能);○3投机获利手段(二)金融远期合约市场识记:1、金融远期合约:是指交易双方约定在未来某一个确定的时间,按照某一确定的价格买卖一定数量的某种金融资产的合约。

2、远期利率协议:是交易双方承诺在某一个特定时期内按双方协议利率借贷一笔确定金额的名义本金的协议。

领会:1、金融远期合约的特点:○1远期合约是由交易双方通过谈判后签署的非标准化合约。

○2远期合约一般不在规范的交易所内进行交易,而是在场外市场进行交易。

○3远期合约的流动性较差。

2、远期利率协议的功能:远期利率协议最重要的功能在于通过固定将来实际支付的利率而避免了利率变动风险。

(三)金融期货市场识记:1、金融期货合约:是指交易双方同意在约定的将来某个日期按约定的条件买入或卖出一定标准数量的某种金融工具的标准化合约。

08第八章-衍生金融工具

第八章 衍生金融工具 本章重点:衍生金融工具的特征、种类。 本章难点:金融期货、期权以及认股权证、可转换债券等衍生工具的属性与策略。

第一节 金融期货 一、期货交易概述 1、期货交易 期货是买卖双方约定在将来某个日期按成交时双方商定的条件交货的一种交易方式。 期货交易最初产生于商品的远期交易并取得成功,然后移植到金融资产的交易。商品期货交易早在中世纪的欧洲就已产生,但现代期货交易是19世纪从美国首先发展起来的。本70年代期货市场发生了翻天覆地的变化,金融工具逐步成为主要的期货商品。其产生于发展与浮动汇率制以及美国政府运用利率调控经济密切相关。 2、期货交易的特性 ①交易对象不同。商品现货交易的对象是某一具体形态的商品;证券现货交易对象是代表某种权利的股票或债券,具有“内在价值”;期货交易的对象是期货合约,是交易所设计的一种统一协议书,合约本身没有价值。 ②交易目的不同。商品交易在于商品的价值和使用价值;证券交易目的在于筹集资金和投资机会;期货交易目的在于保值与投机。 ③结束方法不同。现货交易一般以现货转手结束;期货交易大部分通过相反交易平仓了结。 3、金融期货的主要种类 ①外汇期货:主要场所在芝加哥商业交易所,主要品种有日元、德国马克、加拿大元、英镑、瑞士法郎。 ②利率期货:在美国期货市场上主要有短期国库券期货合约、3个月欧洲美元期货合约、美国政府长期公债期货合约等。 ③股票指数期货:如价值线指数期货合约、标准普尔500种股票指数期货等。 ④股票期货:股票期货合约是以单只股票为标的的期货合约。根据香港交易所的解释,股票期货合约是一个买卖协定,注明于将来既定日期以既定价格买入或者卖出相等于某一既定股票数量的金融合约。① 4、期货交易的功能 ⑴风险转移功能,在于现货价格与期货价格的高度相关性。 首先,某一特定商品或金融资产的现价与期价受相同的经济因素的影响与制约,变动趋势一致;其次,市场走势具有收敛性,即基差随交割期的临近而不断变小趋于合一的现象。