会计信息系统PPT课件

合集下载

《会计信息系统》PPT课件

三者的关系

第二节 信息系统

一、系统的概念与分类

• 系统(system)是由一些相互联系、相互作用的假设 干要素,为实现某一目标而组成的具有一定功能的 有机整体。

• 室内恒温系统是一个简单系统的实例,它是由温度 监控器、温度调节器组成,该系统的目标是保持室 内温度在25-27度。

系统的特性

1、整体性:一个系统由两个或两个以上的要素组成,所有要 素的集合构成了一个有机的整体; 2、目的性:任何一个系统的发生和开展都具有很强的目的性, 这种目的性在某些系统中又表达出多重性; 3、关联性:即一个系统中各要素间存在着密切的联系,这种 联系决定了整个系统的机制; 4、层次性:一个系统必然地包含在一个更大的系统内,这个 更大的系统一般称为“环境〞,一个系统内部的要素本身也 可能是一个个小的系统,这些小系统一般称为“子系统〞。

⑵我国:

①尝试阶段〔1983以前〕:

A、1979年在长春一汽试点

B、原因: 缺乏设备 缺乏人才 缺乏重视

②自发开展阶段〔1983—1989〕年:

A、计算机闲置

B、会计软件层次低

③有组织、方案开展阶段〔1989—1994〕年:

A、会计电算化宏观管理体系逐渐形成;

B、会计电算化管理法规公布;

C、商品化会计软件市场形成;

考核方式: 理论考试 70% 平时和实践 30%

认证考核: “ERP全国信息化工程师〞—财务系

统

?会计信息系统? Accounting Information System

第一章 信息时代的变迁与会计信息系统的产生与开展

主要内容: 介绍信息、数据、知识、系统和信息系

统的根本概念;在此根底上阐述会计信息系 统的根本概念及其开展过程;会计信息系统 的根本构成、应用体系构造和功能构造。

《会计信息系统》课件

会计信息系统的技术方 向将越来越注重数据挖 掘和分析,及时、准确 地给出预警信息。

2 应用领域的拓展

会计信息系统的应用领 域将逐渐向供应链、客 户关系、生产制造等领 域延伸。

3 与人工智能的融合

将人工智能技术与会计 信息系统结合,实现自 动化处理,提高工作效 率。

总结

重要性

会计信息系统是企业管理中的一个重要组成部 分,它可以为企业提供及时、准确的财务信息, 协助企业管理层进行决策和掌控经营状态。

会计信息系统的流程

数据流程

会计信息系统的数据流程主要包括:数据采集、 数据处理、数据存储、数据输出。

信息输出流程

会计信息系统的信息输出流程包括:生成报表、 财务分析、结算支付、成本核算等操作。

会计信息系统的分类

1

按功能分类

根据会计信息系统的功能,可分为财务会计信息系统和管理会计信息系统两大类。

2

会计信息系统的目的和作用

1

作用

2

会计信息系统能够及时、准确地获取

企业经营数据,辅助管理层进行分析、

判断和决策,是企业管理不可缺少的

3

工具。

目的

主要目的是为用户提供财务信息服务, 支持企业的运营决策。

优点

可以提高会计信息的质量和效率,保 证数据的完整性和准确性,信誉度更 高,为财务部门提供更多时间处理其 他事务。

中小企业会计信息系统 案例

ห้องสมุดไป่ตู้

互联网企业会计信息系 统案例

如海尔易行EB企业版、鲁翔 BOS企业管理系统等,为中小 企业提供成本核算、财务分析、 业务流程管理等功能。

以阿里巴巴、腾讯、京东等为 代表的互联网企业,采用自主 研发的会计信息系统,以满足 企业快速发展的需求。

2 应用领域的拓展

会计信息系统的应用领 域将逐渐向供应链、客 户关系、生产制造等领 域延伸。

3 与人工智能的融合

将人工智能技术与会计 信息系统结合,实现自 动化处理,提高工作效 率。

总结

重要性

会计信息系统是企业管理中的一个重要组成部 分,它可以为企业提供及时、准确的财务信息, 协助企业管理层进行决策和掌控经营状态。

会计信息系统的流程

数据流程

会计信息系统的数据流程主要包括:数据采集、 数据处理、数据存储、数据输出。

信息输出流程

会计信息系统的信息输出流程包括:生成报表、 财务分析、结算支付、成本核算等操作。

会计信息系统的分类

1

按功能分类

根据会计信息系统的功能,可分为财务会计信息系统和管理会计信息系统两大类。

2

会计信息系统的目的和作用

1

作用

2

会计信息系统能够及时、准确地获取

企业经营数据,辅助管理层进行分析、

判断和决策,是企业管理不可缺少的

3

工具。

目的

主要目的是为用户提供财务信息服务, 支持企业的运营决策。

优点

可以提高会计信息的质量和效率,保 证数据的完整性和准确性,信誉度更 高,为财务部门提供更多时间处理其 他事务。

中小企业会计信息系统 案例

ห้องสมุดไป่ตู้

互联网企业会计信息系 统案例

如海尔易行EB企业版、鲁翔 BOS企业管理系统等,为中小 企业提供成本核算、财务分析、 业务流程管理等功能。

以阿里巴巴、腾讯、京东等为 代表的互联网企业,采用自主 研发的会计信息系统,以满足 企业快速发展的需求。

《会计信息系统》PPT课件

❖ 半结构化决策:处于两个极端之间,过渡区间,尚未明确描 述,但可以用以解决通用问题的决策。

编辑版ppt

15

战略计划

管理控制

销 生财 其 售 产务 它

与

与

运行控制 市

会

场

计

业务处理

编辑版ppt

16

第四节 会计信息系统

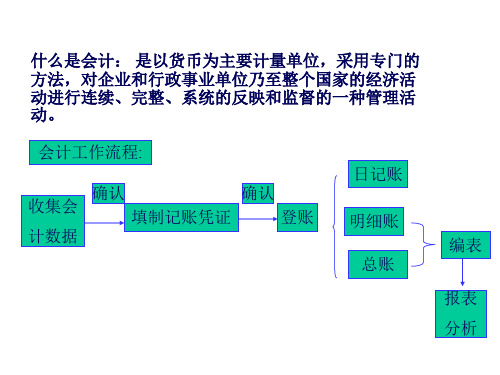

一、会计数据和会计信息 会计数据的概念:指在会计工作中,从不同来源、渠道获得 的、记录在“单、证、账、表”上的各种原始会计资料。 会计数据的来源 :企业内部生产经营活动产生的、也有企 业外部与企业相关的各种经济活动产生的各种资料。 会计数据的特点,连续性、系统性、周期性 会计信息的概念:按会计特有的处理方法对数据经过处理后 产生的,为会计管理及经济管理所需要的一部分经济信息。 会计信息的特点:准确、及时,部分具有时间与区域性的特 点。

编辑版ppt

18

4.会计信息系统的特点 (1)数据来源广泛,数据量大。 (2)数据的结构和数据处理的流程较复杂。 (3)数据的真实性、可靠性要求高。 (4)数据处理的环节多,很多处理步骤具有周期性。 (5)数据的加工处理有严格的制度规定并要求留有 明确的审计线索。

(6)信息输出种类多、数量大、格式上有严格的要 求。

会计数据与会计信息之间的关系 【本章的教学手段与方法】 多媒体形式 讲授法

编辑版ppt

4

第一节 一般系统论

一、系统概论 (一)系统的概念

系统是由相互作用和相互依赖的若干部分,按一定方 式结合成的、具有特定功能的有机整体。

编辑版ppt

5

(二)系统的特性

❖ 目的性 ❖ 系统要素 ❖ 相关性 ❖ 层次性 ❖ 整体性 ❖ 环境适应性

编辑版ppt

8

编辑版ppt

15

战略计划

管理控制

销 生财 其 售 产务 它

与

与

运行控制 市

会

场

计

业务处理

编辑版ppt

16

第四节 会计信息系统

一、会计数据和会计信息 会计数据的概念:指在会计工作中,从不同来源、渠道获得 的、记录在“单、证、账、表”上的各种原始会计资料。 会计数据的来源 :企业内部生产经营活动产生的、也有企 业外部与企业相关的各种经济活动产生的各种资料。 会计数据的特点,连续性、系统性、周期性 会计信息的概念:按会计特有的处理方法对数据经过处理后 产生的,为会计管理及经济管理所需要的一部分经济信息。 会计信息的特点:准确、及时,部分具有时间与区域性的特 点。

编辑版ppt

18

4.会计信息系统的特点 (1)数据来源广泛,数据量大。 (2)数据的结构和数据处理的流程较复杂。 (3)数据的真实性、可靠性要求高。 (4)数据处理的环节多,很多处理步骤具有周期性。 (5)数据的加工处理有严格的制度规定并要求留有 明确的审计线索。

(6)信息输出种类多、数量大、格式上有严格的要 求。

会计数据与会计信息之间的关系 【本章的教学手段与方法】 多媒体形式 讲授法

编辑版ppt

4

第一节 一般系统论

一、系统概论 (一)系统的概念

系统是由相互作用和相互依赖的若干部分,按一定方 式结合成的、具有特定功能的有机整体。

编辑版ppt

5

(二)系统的特性

❖ 目的性 ❖ 系统要素 ❖ 相关性 ❖ 层次性 ❖ 整体性 ❖ 环境适应性

编辑版ppt

8

会计信息系统概述PPT课件

信息系统

管理信息系统?(management information system简称MIS)

MIS是在EDPS的基础上逐步发展起来的信息 系统。它利用EDPS的数据和大量定量化的科 学的管理方法以实现对生产、经营和财务过 程的预测、管理、调节、规划和控制。

.

13

Renmin University of China

会计信息系统

会计信息系统的定义?

美国会计学会(AAA):(P17) 美国学者鲍德纳在2002年撰写的

《ACCOUNTING INFORMATION SYSTEM》一书 中给出了会计信息系统较权威的定义:

.

18

Renmin University of China

Slide ‹#›

会计信息系统

③基于互联网的会计信息系统

.

16

Renmin University of China

Slide ‹#›

会计信息系统

会计信息系统的基本功能

会计数据的采集 会计数据的存贮 会计数据的加工 会计信息的传输 会计信息的输出

.

17

Renmin University of China

Slide ‹#›

Slide ‹#›

信息系统

信息系统的分类?

电子数据处理系统(EDPS) 管理信息系统(MIS) 决策支持系统(DSS) 专家系统(ES) 总裁信息系统(EIS) 办公自动化系统(OA) 国际电子商贸系统(IEBPS)

.

12

Renmin University of China

Slide ‹#›

14

会计信息系统

会计信息系统的发展

会计信息系统的发展可分为三个阶段:

会计信息系统张220页PPT

销售成本的核算与管理、工资管理、固源自资产管理、总账处理、报 表编制等。

⑶管理流程: 以会计信息为依据,对企业的业务流程进行计划、控制、评价 的一系列活动。

各类行业会计核算软件模块构成

原材料

1、工业企业应用方案流程

销售出库单

采购入库单

采购系统 库存管理

销售系统

报表系统

采购发票

应付系统凭证

存货系统

凭证

二、信息系统的定义与功能

1、信息系统的定义

信息系统是指基于计算机和各种软件技术的,融各种关联

理论和管理方法,以信息为处理对象进行信息的收集、传

递、存储、加工,并在必要时向使用者提供信息的人——

机结合的系统。

2、信息系统的功能:

⑴数据的收集和输入

⑵信息的存储

⑶信息的传输

⑷信息的加工

⑸信息的输出。

三、信息系统的分类 1)电子数据处理系统 2)管理信息系统 3)决策支持系统 4)专家系统 5)总裁信息系统 6)办公自动化系统 7)国际电子商贸系统

2、70年代会计软件就能进行综合数据处理(MRP)(综

合业务处理阶段)

3、90年代主要面向管理信息系统发展(ERP企业资源计

划)(管理决策阶段)

二、我国会计信息系统的发展历程和现状 1、试验探索阶段(83年以前) 2、自发发展阶段(83——87年) 3、稳步发展阶段(88年至95年) 4、普及阶段(95年以后)

第三章 帐务处理系统与总账子系统

知识要点:帐务处理系统是计算机会计信息系统的一个重要子 系统,是会计信息系统的核心。主要功能有:记账凭证的输入、 凭证审核、记帐、结帐、账薄查询打印、系统服务和系统管理

第一节 帐务处理概述

一、 帐务处理系统的基本概论:

⑶管理流程: 以会计信息为依据,对企业的业务流程进行计划、控制、评价 的一系列活动。

各类行业会计核算软件模块构成

原材料

1、工业企业应用方案流程

销售出库单

采购入库单

采购系统 库存管理

销售系统

报表系统

采购发票

应付系统凭证

存货系统

凭证

二、信息系统的定义与功能

1、信息系统的定义

信息系统是指基于计算机和各种软件技术的,融各种关联

理论和管理方法,以信息为处理对象进行信息的收集、传

递、存储、加工,并在必要时向使用者提供信息的人——

机结合的系统。

2、信息系统的功能:

⑴数据的收集和输入

⑵信息的存储

⑶信息的传输

⑷信息的加工

⑸信息的输出。

三、信息系统的分类 1)电子数据处理系统 2)管理信息系统 3)决策支持系统 4)专家系统 5)总裁信息系统 6)办公自动化系统 7)国际电子商贸系统

2、70年代会计软件就能进行综合数据处理(MRP)(综

合业务处理阶段)

3、90年代主要面向管理信息系统发展(ERP企业资源计

划)(管理决策阶段)

二、我国会计信息系统的发展历程和现状 1、试验探索阶段(83年以前) 2、自发发展阶段(83——87年) 3、稳步发展阶段(88年至95年) 4、普及阶段(95年以后)

第三章 帐务处理系统与总账子系统

知识要点:帐务处理系统是计算机会计信息系统的一个重要子 系统,是会计信息系统的核心。主要功能有:记账凭证的输入、 凭证审核、记帐、结帐、账薄查询打印、系统服务和系统管理

第一节 帐务处理概述

一、 帐务处理系统的基本概论:

会计信息系统精品PPT课件

辅助生产成本__机修车间2034

__供汽车间 1622

管理费用

5320

贷: 累计折旧

32258

五、编制调整后试算平衡表 六、编制会计报表 七、结账

第二节 手工会计核算下账务处 理程序

• 1、记账凭证账务处理程序 • 2、汇总记账凭证账务处理程序 • 3、科目汇总表账务处理程序 • 4、多栏式日记账账务处理程序

会计 报表

科目汇总表账务处理程序

三、汇总记账凭证账务处理程 序

• 1、特点是:以汇总记账凭证直接登记总 帐

• 2、适用于:规模大、经济业务多的单位

原始凭证

记账

原始凭证 凭证

汇总表

序时账 汇总记 总账

帐凭证

存货明细账 固定资产明细账 费用明细账 债权债务明细账

会计 报表

汇总记账凭证账务处理程序

四、多栏式日记账账务处理程 序

• 2、分摊本月应负担的写字楼租金10000元。

借: 管理费用 10000 贷: 待摊费用 10000

• 3、预收工程款300000元。存入银行。

借: 银行存款 300000 贷: 预收账款 300000

• 4、预提本月应负担的车间固定资产大修理费用500元。

借: 制造费用 500 贷: 预提费用 500

登记总账

结账

编制会计报表

按月将会计凭证装订成册

按月将会计凭证装 订成册

二、科目汇总表账务处理程序

• 1、特点是:定期根据记帐凭证编制,以 科目汇总表登记总帐

• 2、适用于:规模大、经济业务多的单位

原始凭证

记账

原始凭证 凭证

汇总表

序时账 科目 总账

汇总表

存货明细账 固定资产明细账 费用明细账 债权债务明细账

会计信息系统基本概念PPT(44张)

据

加工 处理

会计数据 加工 处理

会计数据

12

会计数据处理(会计信息处理)

在一个会计信息系统中,数据和信息在互相 变化着,数据和信息也在不断地流动着,数据流 不断变成信息流,信息流也不断地转换为数据流。 因此会计数据处理也称为会计信息处理。

会计数据处理(Accounting Date Processing)

任何一个系统的发生和发展都具有很强的 目的性,这种目的性在某些系统中又体现出多 重性;

14

3、关联性 即一个系统中各要素间存在着密切的联系,

这种联系决定了整个系统的机制; 4、层次性

一个系统必然地包含在一个更大的系统内, 这个更大的系统一般称为“环境”,一个系统 内部的要素本身也可能是一个个小的系统,这 些小系统一般称为“子系统”。 5、目的性 6、环境适应性

计算机会计学就是从信息处理的角度出发,在计算机环 境中研究电算化会计信息系统分析、设计和评价的方法, 研究会计数据的收集、加工、存储和会计信息输出等方 法的一门边缘学科。

9

第一节 信息系统基本概念

一、数据(Data)和信息(Information)

(一)数据 1、数据

是用来记录客观事物的性质、形态和持征 的符号,除各种数值数据以外,还包括有字符、 声音及图画、影像等非数值数据。

5

1.有关概念

2.必要性、作用和 意义

3.基本任务

4.特 征

1、处理工具电算化,信息载体磁性化; 2、登账规则简单化; 3、财务处理程序统一化; 4、人员构成多样化; 5、组织体制现代化; 6、核算方法规范化。

6

会计电算化的现状、问题及发展

发展现状: 1、单项应用; 2、综合应用; 3、系统应用。

加工 处理

会计数据 加工 处理

会计数据

12

会计数据处理(会计信息处理)

在一个会计信息系统中,数据和信息在互相 变化着,数据和信息也在不断地流动着,数据流 不断变成信息流,信息流也不断地转换为数据流。 因此会计数据处理也称为会计信息处理。

会计数据处理(Accounting Date Processing)

任何一个系统的发生和发展都具有很强的 目的性,这种目的性在某些系统中又体现出多 重性;

14

3、关联性 即一个系统中各要素间存在着密切的联系,

这种联系决定了整个系统的机制; 4、层次性

一个系统必然地包含在一个更大的系统内, 这个更大的系统一般称为“环境”,一个系统 内部的要素本身也可能是一个个小的系统,这 些小系统一般称为“子系统”。 5、目的性 6、环境适应性

计算机会计学就是从信息处理的角度出发,在计算机环 境中研究电算化会计信息系统分析、设计和评价的方法, 研究会计数据的收集、加工、存储和会计信息输出等方 法的一门边缘学科。

9

第一节 信息系统基本概念

一、数据(Data)和信息(Information)

(一)数据 1、数据

是用来记录客观事物的性质、形态和持征 的符号,除各种数值数据以外,还包括有字符、 声音及图画、影像等非数值数据。

5

1.有关概念

2.必要性、作用和 意义

3.基本任务

4.特 征

1、处理工具电算化,信息载体磁性化; 2、登账规则简单化; 3、财务处理程序统一化; 4、人员构成多样化; 5、组织体制现代化; 6、核算方法规范化。

6

会计电算化的现状、问题及发展

发展现状: 1、单项应用; 2、综合应用; 3、系统应用。

会计信息系统课件(PPT 159页)

• 转换过程。 转换过程的目标是将获取 的资源转换成顾客需要 的商品和服务。

• 销售/收款过程。 向顾客销售和交付商品及 服务,并收取货款。

组织

获 取 /支 付 过程

转换过程

向组织提供 输入资源

销 售 /收 款 过程

向客户提 供完工产 品及服务

1.1.2 管理活动-支持活动

• 制定计划需要搜集有关工 作所需信息;

(12)以电子方式

划拨资金和汇款通

知;

EDI系统

6

9 13

计算机程序 (6)接收订单,自 动生成销售单; (7)通知仓库发货 或产生延期订货通 知; (8)记录发货日期 和数量; (9)向顾客发送电 子发票; (13)接收电子进 帐通知与汇款通 知。

企业使用EDI系统的交易过程

6 理解电子数据

• 要运用数据分析方法分析被审单位数据,要求审 计人员首先理解信息系统中的电子数据。

账务处理 (会计核算的基础)

6.1.1 与其他模块的关系

• 完整的会计信息系统由多个模块组成

– 总账

– 固定资产

一般的行政事业单位普遍启用

– 工资

– 应收

– 应付

• 关系

– 各模块处理各自业务,输出报表

– 汇总原始凭证、编制记账凭证,传输到总账系统

6.1.1 与其他模块的关系

采购员录采购发 票 应付模块核算发 票的款项,生成 采购以及支付款 项等凭证

段的取值范围

• 本章内容

– 总账、固定资产、工资等模块的主要数据内容

6.1 总账

• 手工

– 总账会计:汇总记账凭证、登记总账并编制会 计报表

– 出纳:库存现金日记账、银行存款日记账的账 簿登记

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

设置权限

企业门户

基础设置

部门档案

职员档案

帐套输入、输出

帐套输出

帐套输入

会计科目设置

• 会计科目设置的主要内容:会计科目 代码、名称、科目类型、帐户格式、辅助 核算、数量核算、外币核算

• 设置权限:具有建帐权限的操作人员 • 原则:增加会计科目从上到下,减少

会计科目从下到上,不得跳级;已使用或 有余额的会计科目不能增加或删除

• 设置会计科目代码时必须和编码原则 相吻合

科目设置图

•

凭证类别设置

•

凭证类别设置图

•

外币汇率设置

•

初始数据录入

• 进入初始数据输入模块:企业门 户-总帐-录入期初数据

• 原则:从最下级会计科目开始, 上级科目自动汇总;辅助核算科目输 入明细初始数据

• 输入完成要试算平衡: 资产=负债+所有者权益

第一节 概述

内容

• 凭证的输入和处理 • 记帐 • 结帐 • 银行对帐 • 帐证查询与打印 • 系统服务 • 系统管理

• 特点:

1 以历史数据为主,涵盖所有能用货币表现 的经济业务 2 规范性强,一致性好 3 以核算为主,在整个会计信息系统中起核 心作用 4 控制要求严格,正确性要求高

• 目标:

• 3 数据存储方式不同:纸张介质、磁性介质 • 4 对帐方式不同 • 5 会计资料的查询和统计方式不同 • 6 帐务处理的效率、准确性和及时性不同

第三节 数据编码与主要功能模块

一、会计科目编码设计

编码的优点: 1 节约空间,加快计算机处理速度 2 便于计算机分类处理 3 提高输入速度

• 会计科目编码的目的 1 保证会计科目的唯一性 2 简化会计数据的表现形式 3 加快计算机的运行处理速度

• 2 删除凭证

凭证审核

• 要求

1 具有审核权限 2 凭证输入人员和审核人员不能是同一人

• 审核方法:静态屏幕审核法;二次输入校验法

• 审核模块应具有的控制功能 1 审核人和制单人不能是同一人 2 审核后的凭证不能直接修改、删除,只有取消 审核才能修改、删除 3 取消审核签字只能有审核人自己进行 4 作废凭证或标错凭证不能被审核 5 所有凭证必须被审核

1 及时准确地采集和输入各种凭证保证进入 会计信息系统数据的正确性 2 高效、正确地完成记帐等数据处理过程 3 输出各种会计信息 4 和其他系统进行数据传递和数据共享 5 留有必要的审计线索

第二节 流程分析

手工账务处理流程

原始凭证

原始凭 证

汇总表

填制

记账

记账凭证

日记账 对账

总帐

对账 明细帐

会计报表

初始数据输入图

•

试算平衡

•

凭证输入

• 帐务系统的日常业务主要包括: 凭证的输入、审核、修改、记帐等

• 凭证处理是帐务处理的最关键环 节

• 记帐凭证的类型:手工记帐凭证、 机制凭证

• 记帐凭证的输入方式:人工键盘 输入(前台处理、后台处理)、计算 机产生

输入图示

•

凭证输入(续)

•

日期输入:不能在系统日期之后;符合时间

• 会计科目编码设计方案 1 编码方式:群码 2 编码体系设置:遵循会计制度规定,有 继承性 3 编码结构:级次和级长 4 编码方法:顺序编码、位数编码、分组 编码 5 编码原则:规范性、层次性、一致性、 扩展性、简短性

系统管理

建立帐套

核算类型

基础分类

分类编码方案

启用帐套

权限

增加用户

• 数据保护 • 选择记帐凭证 • 开始记帐 • 记帐结束工作:删除临时凭证

记帐过程

•

期末业务凭证的特点

• 业务在期末进行,周期性强 • 没有原始凭证,会计人员自己编

制凭证 • 数据来源于会计信息系统内部,

要求其他业务已经登记入帐 • 处理顺序严格 • 凭证要经过审核

机制凭证的要求

• 重复性 • 有规律:摘、会计科目、数据

顺序

• 摘要输入方式:直接输入、代码输入、参照输 入

• 会计科目输入原则: 1 输入的会计科目必须是已经存在的会计科目 2 只能输入最末级会计科目 3 输入的会计科目和凭证类别相吻合

• 会计科目输入方式:代码输入、汉字输入、参 照输入、助记码输入

• 金额输入: 要求借贷金额平衡;输入负数加“-”,“ ”

审核模块

标错

签字

成批审核

帐簿

• 作用:

手工状态下是信息的载体,通过记帐 产生各种帐簿数据,是编制会计报表的重 要数据来源,是对帐的依据之一

计算机状态下,帐簿是逻辑概念,是 利用计算机检索功能临时产生的。 • 记帐的区别:

手工状态下产生各种帐簿 计算机状态下产生各种数据库文件

记帐过程

• 记帐凭证的检验:病毒或非法操 作

报表子系统

记账凭证 机制凭证

编辑输入

临时凭证 文件

记 账

凭证文件

部门、项目、 等辅助文件

往来业务 文件

输出 往来核销

记账凭证 明细账 日记账 多栏账 总账 辅助账

银行对 账单

输入

企业对账 文件

银行对账单 文件

银行对账

余额调节表 已达账 未达账

计算机账务处理数据流程

• 1 数据处理的起点和终点不同 2 数据处理方式不同:记帐

调整金额方向,“=”取借贷平衡差额

输入1

•

建立常用摘要

•

调用常用摘要

•

科目输入注意事项

•

凭证金额要平衡

•

修改凭证

A 审核前 直接修改 修改 无痕迹

B 审核后记帐前 取消审核后修 改 修改无痕迹

C 记帐后 首先填制红字凭证冲 销原来的错误凭证,再填制正确的凭 证 修改有痕迹

删除/作废凭证

作废、删除凭证 • 1 作废凭证

手工帐务处理流程的缺点

• 1 会计信息提供不够及时 • 2 准确性差 • 3 数据大量重复登记 • 4 工作强度大

计算机账务系统业务处理流程

原始凭证

记账凭证

编制

临时凭证 记账

文件

审核

凭证文件 编制

期末业务处理

输出 发生额余 额文件

会计报表

明细账 总账 各种辅 助账

审核

期末 业务处理

科目余额/ 发生额文件

来源、计算公式基本不变

期末处理

自定义

定义机制凭证

第三章 账务处理子系统

Semester 1 2010

参考书目

1、薛祖云.会计信息系统(第二版).厦门 大学出版社.2008.

2、用友U8使用手册 3、薛云奎、饶艳超.会计信息系统.复旦大

学出版社.2008. 4、Romney, M, Steinbart, P, (2009)

Accounting Information Systems .Eleventh Edition.