金融学概论04762

上财金融专硕考研参考书介绍

上财金融专硕考研参考书介绍本文系统介绍上财金融专硕考研难度,上财金融专硕就业,上财金融专硕考研学费,上财金融专硕考研辅导,上财金融专硕考研参考书五大方面的问题,凯程上财金融专硕老师给大家详细讲解。

特别申明,以下信息绝对准确,凯程就是王牌的金融专硕考研机构!A组:01金融分析师02金融分析师初试科目如下:①101思想政治理论②204英语二③303数学三④431金融学综合B组:03金融信息与金融工程04金融风险计量与控制①101思想政治理论②204英语二③301数学一④431金融学综合C组:05财富管理①101思想政治理论②204英语二③396经济类联考综合能力④431金融学综合初试参考书:《金融学概论》李树生、冯瑞河主编,中国金融出版社;《公司金融》张晋生、李新主编,清华大学出版社、北京交通大学出版社。

《投资学》——博迪《货币金融学》——米什金复试内容:金融信息与金融工程方向复试须加试计算机编程(C++),参考书:《C++程序设计》(第2版)谭浩强,清华大学出版社以上参考书实际复习的时候,请按照凯程老师指导的重点进行复习,有些内容是不考的,帮助你减轻复习压力,提高复习效率。

一、上财金融专硕考研难不难,跨专业的学生行不行2022年上财金融专硕招生人数40人,招生人数较多,相对于清华、北大、中财等院校来说,上财金融专硕考研难度就小了很多。

据凯程从北大研究生院内部统计数据得知,上财金融专硕的考生中93%是跨专业考生,在录取的学生中,基本都是跨专业考的。

对这个现象凯程洛老师咨询了上财的老师,本身金融学本科的学生,保研的,加上出国的,加上就业的,基本上没有几个来考研的,金融学本科的就业本身就是不错的,不用冒着风险来考研。

在考研复试的时候,老师更看重跨专业学生的能力,而不是本科背景。

其次,金融专硕考试科目里,金融综合本身知识点难度并不大,跨专业的学生完全能够学得懂。

即使本科学金融的同学,专业课也不见得比你强多少(大学学的内容本身就非常浅)。

金融学讲义(整合版)

第一章金融概论一、金融的涵义货币资金的融通或货币资金在盈余单位和亏空单位之间调剂余缺的信贷活动。

二、金融的构成、金融主体:谁参与了金融活动;、金融对象:货币和资金;、金融方式:有偿的信用方式;、金融工具:票据和各种有价证券;、金融市场:有形和无形两类;三、金融的特点、可回收性:授信人(债权人)原则上要按等值收回本金;、期限性;、收益性:利息或股息;、风险性:如债务人(受信人)的违约风险;购买力风险;市场风险。

违约风险如政府债券的偿还,其来源是税收,因而本息偿还能力高,违约风险低。

尤其是中央政府发行的债券,违约风险就更低。

而公司债券的偿还能和与经济状况大环境和公司经营的小环境都有密切关系,因而不确定性高,违约风险大。

违约风险低的债券,其利率也低;违约风险高,其债券的利率也就。

债券利率与无风险证券利率之差称为风险溢价。

而无风险证券是指信用风险相对较小的证券,如国库券、政府债券、大银行存单等。

有违约风险的公司债券的风险溢价必须为正,违约风险越大,风险溢价越高。

流动性风险是指因资产变现速度慢而可能遭受的损失。

假定公司债券与公司债券在初始时节利率是相等的,公司因经营亏损致使其公司债券不易变卖,流动性下降,债券需求下降,从而导致该债券的利率上升;而公司债券的流动性溢价。

流动性风险往往与违约风险相伴而生,因此风险溢价是两个风险共同带来的。

巴林银行的破产年月日,世界各地的新闻都以最夺目的标题报道了同一事件:巴林银行破产了。

巴林银行集团是有着年历史的老牌英国银行,在全球拥有雇员多人,总资逾亿美元,所管理的资产高达亿元,在世界家大银行中按核心资本排名位。

巴林银行经历了年伦敦金融市场解除管制的“大爆炸”,仍然屹立不倒,已成为英国金融市场体系的重要支柱。

然而,巴林银行长达两个多世纪的辉煌业绩,却在年月毁于一旦。

巴林银行破产的直接原因是其新加坡的交易员尼克·李森的违规交易。

李森,事发时刚满岁。

年,李森由摩根士丹的衍生工具部转投巴林,被派往新加坡分行。

《金融学》目录

• 3、银行是金融活动的组织者和主要参与 者。关乎金融的效率。 • 4、信用工具是运载和传递资金的载体。 • 5、金融市场是金融运作的场所,关乎金 融的深度

?5金融市场是金融运作的场所关乎金融的深度目目录录第第11章章货币与货币制度货币与货币制度第第22章章信用信用第第33章章利息和利率利息和利率第第44章章外汇与汇率外汇与汇率第第55章章金融市场金融市场第第66章章金融中介概述金融中介概述第第77章章存款货币银行存款货币银行5目目录录第第99章章现代货币的创造机制现代货币的创造机制第第1010章章货币需求货币供给与货币均衡货币需求货币供给与货币均衡第第1212章章通货膨胀与通货紧缩通货膨胀与通货紧缩第第1313章章货币政策货币政策第第1414章章金融监管金融监管6

金融学

云南财经大学

金融学院

1Hale Waihona Puke 金融学绪论• • • • 一、金融学的重要性 二、金融学概览 (一)金融的含义 1、从表象上看,金融就是货币资金的融 通。具体包括货币资金的借贷和有价证 券的买卖,即直接金融和间接金融。 • 2、从构造上看,金融是货币流通与信用 活动相互依存、相互作用的有机整体。

金融学绪论

目 录

第1章 第2章 第3章 第4章 第5章 第6章 第7章 货币与货币制度 信用 利息和利率 外汇与汇率 金融市场 金融中介概述 存款货币银行

5

目 录

第9章 现代货币的创造机制 第10章 货币需求、货币供给与货币均衡 第12章 通货膨胀与通货紧缩 第13章 货币政策 第14章 金融监管

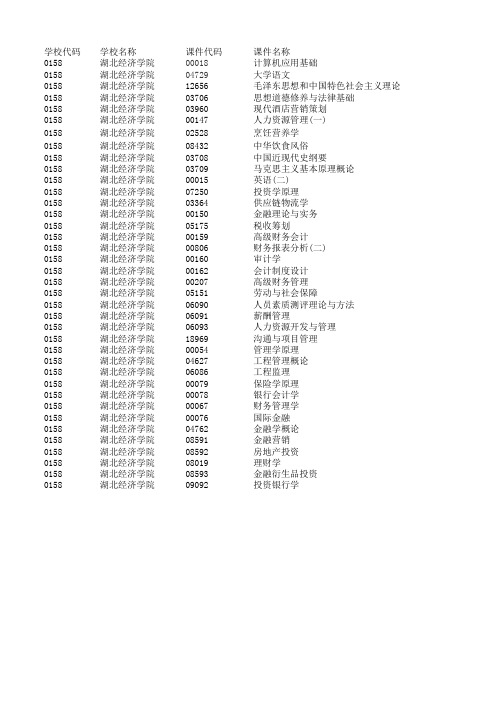

湖北经济学院网络学习科目表

学校代码学校名称课件代码课件名称0158湖北经济学院00018计算机应用基础0158湖北经济学院04729大学语文0158湖北经济学院12656毛泽东思想和中国特色社会主义理论0158湖北经济学院03706思想道德修养与法律基础0158湖北经济学院03960现代酒店营销策划0158湖北经济学院00147人力资源管理(一)0158湖北经济学院02528烹饪营养学0158湖北经济学院08432中华饮食风俗0158湖北经济学院03708中国近现代史纲要0158湖北经济学院03709马克思主义基本原理概论0158湖北经济学院00015英语(二)0158湖北经济学院07250投资学原理0158湖北经济学院03364供应链物流学0158湖北经济学院00150金融理论与实务0158湖北经济学院05175税收筹划0158湖北经济学院00159高级财务会计0158湖北经济学院00806财务报表分析(二)0158湖北经济学院00160审计学0158湖北经济学院00162会计制度设计0158湖北经济学院00207高级财务管理0158湖北经济学院05151劳动与社会保障0158湖北经济学院06090人员素质测评理论与方法0158湖北经济学院06091薪酬管理0158湖北经济学院06093人力资源开发与管理0158湖北经济学院18969沟通与项目管理0158湖北经济学院00054管理学原理0158湖北经济学院04627工程管理概论0158湖北经济学院06086工程监理0158湖北经济学院00079保险学原理0158湖北经济学院00078银行会计学0158湖北经济学院00067财务管理学0158湖北经济学院00076国际金融0158湖北经济学院04762金融学概论0158湖北经济学院08591金融营销0158湖北经济学院08592房地产投资0158湖北经济学院08019理财学0158湖北经济学院08593金融衍生品投资0158湖北经济学院09092投资银行学教材名称版次《计算机应用基础》2015《大学语文》2018《毛泽东思想和中国特色社会主义理论体系概论自学考试学习2015《思想道德修养与法律基础自学考试学习读本》2018《旅游饭店市场营销》(第三版)2011《人力资源管理(一)》2013《烹饪营养学》2017《中华饮食风俗教程》2011《中国近现代史纲要自学考试学习读本》2018《马克思主义基本原理概论自学考试学习读本》2018《英语(二)自学教程》2012《投资学》2007《供应链物流学》2012《金融理论与实务》2010《税收筹划理论与方法》2011《高级财务会计》2016《财务报表分析与证券投资》2008《审计学》2009《会计制度设计》2008《高级财务管理学》(第三版)2011《社会保障》2010《人员素质测评》2010《薪酬管理》(第三版)2011《人力资源开发与管理》2012《新编项目管理》2009《管理学原理》2014《土木工程(专业)概论》(第四版)2012《土木工程建设监理》(第二版)2008《保险学》(第三版)2015《银行会计学》2012《财务管理学》2014《国际金融》2016《货币金融学》2010《金融营销学》2009《房地产投资导论》2009《金融理财》2007《金融衍生工具》(第二版)2013《投资银行学》(第三版)2011教材ISBN号主要适用代码章节数时长组织评审学校9787111497301公共课7242分钟湖北经济学院9787301299456公共课11392分钟湖北经济学院9787301299173公共课12465分钟湖北经济学院9787040506983公共课10195分钟湖北经济学院9787313034588640105酒店管理13417分钟湖北经济学院9787040370164640105、63030211402分钟湖北经济学院9787568026352640105酒店管理8424分钟湖北经济学院9787309082418640105酒店管理11508分钟湖北经济学院97870405069990公共课12423分钟湖北经济学院9787301299180公共课8305分钟湖北经济学院9787513527064公共课13639分钟湖北经济学院9787040479836120203K会计学15316分钟湖北经济学院9787504741677120203K会计学13349分钟湖北经济学院9787509524053120203K会计学15907分钟湖北经济学院9787509530757120203K会计学9342分钟湖北经济学院9787509566985120203K会计学11478分钟湖北经济学院9787301137987120203K会计学12319分钟湖北经济学院9787509517154120203K会计学13471分钟湖北经济学院9787509514757120203K会计学13418分钟湖北经济学院9787300141510120203K会计学12454分钟湖北经济学院7500590555120206人力资源12372分钟湖北经济学院9787307076280120206人力资源10311分钟湖北经济学院7300133428120206人力资源13271分钟湖北经济学院9787553700847120206人力资源12391分钟湖北经济学院9787307069190120206人力资源12375分钟湖北经济学院9787300200682120206、12010313372分钟湖北经济学院9787562937821120103工程管理161212分钟湖北经济学院978756292727312010381171分钟湖北经济学院9787564221423020301K金融学10339分钟湖北经济学院9787509538043020301K金融学11289分钟湖北经济学院9787500591115020301K金融学10354分钟湖北经济学院9787300224824020301K金融学11336分钟湖北经济学院9787504953865020301K金融学9448分钟湖北经济学院9787509514245020301K金融学9290分钟湖北经济学院9787509514313020301K金融学13361分钟湖北经济学院9787504943170020301K金融学13365分钟湖北经济学院9787300172590020301K金融学14294分钟湖北经济学院9787040326123020106金融7325分钟湖北经济学院。

金融学专业介绍

金融学提供了丰富的风险管理工具和方法,帮助企业和个人识别、评估、控制风险,从而 减少损失、提高收益稳定性。

投资决策

金融学提供了投资理论和实践的知识,帮助投资者做出科学合理的投资决策,实现财富的 保值增值。

金融学专业的历史与发展

历史回顾

金融学的发展可以追溯到古代的货币和信贷活动,但作为一门学科,它是在19世纪末和20世纪初开始形成和发展 起来的。在此期间,许多重要的金融理论和实践被提出和发展,如资本资产定价模型、有效市场假说等。

特点

金融学专业具有综合性、应用性、国际性的特点,涉及经济 、法律、数学等多个领域,强调理论与实践相结合,并且随 着全球化的深入,金融市场的互动和影响也越来越大。

金融学的重要性

经济发展

金融学作为现代经济学的核心学科之一,对于推动经济发展和增长具有重要作用。通过对 金融市场的深入理解,可以更好地配置资源、促进资本流动,推动产业升级和经济转型。

基金经理

负责基金的运作和管理 ,制定投资策略。

研究员

负责研究市场动态、分 析投资标的,为投资决

策提供支持。

交易员

负责在市场上进行交易 ,执行投资指令。

证券公司与交易员

证券经纪人

代理客户买卖证券,收取佣金 。

投资顾问

为客户提供证券投资建议。

交易员

在证券市场上进行买卖交易, 执行客户指令。

分析师

负责对证券市场进行分析,提 供研究报告。

金融学专业介绍

2024-01-06

目 录

• 金融学专业概述 • 金融学专业核心课程 • 金融学专业就业方向 • 金融学专业研究领域 • 金融学专业前沿话题 • 金融学专业知名学者与机构

01

金融学专业概述

金融学概论教学大纲

金融概论教学大纲沈阳大学高等职业技术学院金融概论课程教学大纲适用专业:会计电算化、证券投资总学时:约64学时一、课程的设计及教学对象(一)课程性质《金融概论》是高等职业技术教育经济类专业的公共必修课,也是教育部确定的11门“财经类专业核心课程”之一。

是证券投资专业、的专业基础课程,是一门业务性较强的专业基础课。

是证券投资专业的主干课程。

(会计电算化专业的主要课程)(二)教学对象《金融概论》是一门理论性及实践性较强的课程,需要在理论与实践的结合中进行学习,具有高中及同等学历的学生均可学习本课程。

该课程适合证券专业及财经类学生学习。

二、教学目的及教学任务(一)教学目的《金融概论》是财经类其他各专业必修的基础理论课。

它以马克思主义货币信用理论为指导,立足于我国社会主义初级阶段的经济金融制度,以现代信用货币与货币制度为主线,阐述货币、信用、银行、金融市场、宏观调控、国际金融等方面的理论与实务。

学生通过学习,能理解和掌握现代信用货币制度的基础知识,为专业课的学习打下基础。

主要为后序开设的《证券学基础》等课程服务。

(二)、教学任务《金融概论》教学的中心任务是使学生理解和掌握马克思主义货币信用基本原理和现代银行基本理论与基本知识,为学习后续课程打好基础。

因此,除了让学生掌握基础知识外,还应注重培养学生发现问题、解决问题的能力,教师在讲授的基础上,增加讨论、实地观摩、观看录像的课时,目的在于调动学生的积极性,充分灵活运用所学知识。

三、课程内容及基本要求内容(一)课程内容1.货币与货币制度主要阐述货币的产生、发展。

货币的职能以及货币制度的类型及主要特点。

2.信用与资金借贷该部分主要是有关信用产生、发展、类型以及各自的特点。

着重阐述了现代信用制度的基本形式以及信用工具。

3.金融机构金融机构的发展。

金融机构体系形成;主要金融机构的特点及业务。

4.商业银行的经营管理商业银行的主要业务;商业银行的资产负债管理;商业银行的金融创新。

安徽2020年专升本专业课考试大纲《金融学概论》考试大纲

【考试科目】

金融学概论

【考试范围】

货币的含义、产生与演变;货币的本质和职能;货币制度的内容及构成、货币制度的类型及演变;我国的货币制度;信用的定义、特点、基本要素和作用;信用形式;信用工具;利息、利率的概念及计算;利率的种类、影响因素和作用;我国利率市场化改革;金融机构的概念、分类和功能;金融机构体系的构成;我国金融机构体系;国际金融机构体系;商业银行的产生、类型、组织制度及发展趋势;商业银行的性质和职能;商业银行主要业务;商业银行经营管理基本原则;非银行金融机构的组成;证券和保险机构基本业务;金融市场的概念、功能和构成要素;货币市场和资本市场特征及其主要构成;中央银行的产生与发展;中央银行的性质、职能和主要业务;货币需求的概念和影响因素;货币供给的概念;我国货币层次的划分;货币乘数;货币供求均衡的含义与货币失衡调节;通货膨胀的概念、类型及成因;通货膨胀的影响及治理;通货紧缩的概念、类型及成因;通货紧缩的影响及治理;货币政策的含义和类型;货币政策的目标及其协调;货币政策工具及运用;货币政策与财政政策的关系与配合;金融风险的含义、影响和种类;金融监管的含义、目标与原则;金融监管体制类型;我国的金融监管体系;外汇、汇率的概念及种类;汇率的标价方法、影响汇率波动的主要因素;国际收支的概念;国际收支平衡表的内容;国际金融市场的概念和分类;国际货币体系的内涵与演变。

【参考书目】

郭福春、吴金旺《金融基础》(第二版),高等教育出版社,2019年2月。

金融专科《金融学概论》教学大纲-电大成人专科形考

电大成人专科形考

XX大学金融管理与实务专业(成人专科)

《金融学概论》教学大纲

第一部分大纲说明

一、课程的性质和任务

(一)课程性质

《金融学概论》是金融管理与实务专业(成人专科)学生学习的一门统考专业课。

本课程54学时,3学分,开设一个学期。

(二)本课程的教学任务是:

1、使学生对货币金融方面的基本知识、基本概念、基本理论有较全面的理解和较深刻的认识,对货币、信用、利率、金融机构、金融市场、国际金融、金融宏观调控、金融监管等基本范畴有较系统的掌握。

2、使学生掌握观察和分析金融问题的正确方法,培养辨析金融理论和解决金融实际问题的能力。

3、提高学生在社会科学方面的素养,为进一步学习其他专业课程打下必要的基础。

(三)课程教材

课程教材以上海交通大学出版社出版、《金融学概论》为基本文字教材。

二、先修课要求

《金融学概论》的先修课应为西方经济学或宏微观经济学,以及。

金融学专业介绍

04

金融学专业研究领域

资产定价与投资组合理论

资产定价

研究如何确定资产(如股票、债券等)的合理价格,涉及到风险和回报的权衡、市场效 率、资本资产定价模型(CAPM)等。

投资组合理论

探讨如何构建有效的投资组合,以实现风险和回报之间的最佳平衡,包括现代投资组合 理论(MPT)、资本配置线(CAL)等。

展因素。

绿色金融的意义

随着全球环境问题的日益严重,绿色金融成为推动可持续发展的 重要手段。通过绿色金融,可以引导资金流向环保产业和绿色项

目,促进经济社会的可持续发展。

绿色金融的实践

目前,许多金融机构已经开展绿色金融业务,如绿色信贷、绿色 债券、绿色基金等。同时,政府也出台了一系列政策措施,鼓励

和支持绿色金融的发展。

国际合作与政策协调

为了应对金融市场的全球化与一体化带来的挑战,各国需 要加强国际合作和政策协调。例如,加强国际金融机构的 合作、推动国际金融监管标准的统一等。

金融监管与风险控制

要点一

金融监管的必要性

随着金融市场的复杂性和规模的不断 扩大,金融监管的必要性越来越突出 。金融监管机构需要对金融机构进行 监督和规范,保障市场的公平、透明 和稳定。

投资学

总结词

投资学是研究投资行为、投资策略和 投资管理的学科。

详细描述

投资学涉及投资组合理论、资产定价 、风险管理、投资工具和策略等方面 ,旨在帮助投资者做出明智的投资决 策。

公司金融

总结词

公司金融是研究公司财务管理和决策的学科。

详细描述

公司金融关注公司如何筹集资金、投资决策、股利分配、资本结构等问题,以及如何通过财务管理实现公司价值 最大化。

THANKS

北语19秋《金融学概论》作业

23.影响货币供给量的决定因素包括( ) A.财政机构。 B.商业银行体系。 C.企业及社会公众。 D.中央银行。

7 / 36

Word 文档下载后可自行编辑

24.世界货币的职能主要包括( ) A.执行一般支付手段的职能 B.作为国际间财富转移的一种手段 C.作为国际间一般的购买手段 D.以上都不对

Word 文档下载后可自行编辑

北语 19 秋《金融学概论》作业

19 秋《金融学概论》作业 1 试卷总分:100 得分:100 一、单选题 (共 10 道试题,共 30 分) 1.历史上最早的货币形态是( ) A.电子货币 B.实物货币 C.信用货币 D.代用货币

2.在一国的货币制度中,( )是不具有无限 法偿能力的货币 A.都不是 B.辅币 C.本位币 D.主币

15 / 36

Word 文档下载后可自行编辑

B.流通手段 C.支付手段 D.价值尺度

22.在金属货币流通的条件下,黄金储备的用 途包括( ) A.作为调节国内金属货币流通的准备金 B.作为稳定货币的准备金 C.作为支付存款和兑换银行券的准备金 D.作为国际支付的准备金

23.外汇市场交易的主要种类有( ) A.现汇市场 B.期汇市场 C.期权交易 D.各种套期交易

9.货币均衡是指( ) A.货币供给与货币需求大体一致 B.商品市场与货币市场的均衡 C.内部均衡 D.一般均衡

10.中央银行在公开市场上主要是买卖( ) A.股票 B.政府债券 C.商业票据 D.公司债券

二、多选题 (共 15 道试题,共 30 分) 11.对利率的期限结构的收益曲线的解释包 括( )

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

金融学概论04762第一部分课程性质与目标一、课程性质与特点《金融学概论》是全国高等教育自学考试经济管理类的核心专业课,该课程主要介绍有关金融的基本理论知识、基本业务知识与技能和基本制度规定。

二、课程目标与基本要求通过本课程的学习,学生能充分了解金融与一国经济的相关性以及金融固有的独特性,能比较全面、系统地掌握金融基本理论、基础知识和基本规律,对货币、信用、利率、金融机构、金融市场、国际金融、金融宏观调控、金融监管等基本范畴、内在关系及其运动规律有较深刻的认识。

通过课堂助学和课外自学,使学生在了解国内外金融领域的最新动态的基础上,掌握辨析金融问题的正确方法,培养学生运用金融基本理论知识来探索金融前沿问题和解决金融实际问题的能力。

三、与本专业其他课程的关系程的基础上,再学习其他专业课程。

《金融学概论》是金融学专业最重要的基础理论课和先导课程。

在学习本课第二部分考核内容与考核目标第一章货币与货币制度一、学习目的与要求通过本章的学习,掌握货币的基本概念,全面理解货币的功能;了解货币产生和发展的历史及其演变趋势;掌握中外货币起源的学说,特别是马克思的货币起源学说,从货币的起源与发展的角度理解货币的本质。

了解货币形式的演变过程,认识各种货币形式的特点,重点掌握现代货币形式。

理解货币层次划分的意义和依据,了解西方国家货币层次划分的内容,重点掌握中国货币层次的划分。

掌握货币制度的含义,了解货币制度主要包括哪些基本内容。

二、考核知识点与考核目标(一)货币的起源(一般)1、识记:实物货币、金属货币、信用货币、电子货币。

2、理解:货币是一个历史的范畴,货币起源于商品交换;货币是一般等价物,并反映一定的社会经济关系;金银复本位制下劣币驱逐良币规律;3、应用:说明现代经济中的货币都是一种信用货币。

(二)货币的职能(重点)1、识记:货币本质、价值尺度、流通手段、贮藏手段、支付手段、世界货币。

2、理解:为什么执行价值尺度的货币可以是观念上的货币?支付手段职能的货币危机性的原因;金属货币的贮藏职能为什么可以自发调节货币流通量而信用货币却不能。

3、应用:虚拟货币是否具备货币的本质和职能。

(三)货币的计量(次重点)1、识记:货币层次、直接购买力2、理解:为什么要进行货币层次的划分?划分的依据是什么?3、应用:我国现阶段货币层次的划分。

(四)货币制度(重点)制。

2、理解:各种货币制度的特征和缺陷;货币形式的演变过程及规律;金属货币和信用货币的主要区别。

3、应用:结合我国实际说明人民币货币制度。

1、识记:本币、辅币、无限法偿、有限法偿、金币本位制、金银复合本位第二章信用与信用工具一、学习目的与要求通过本章学习,掌握信用、信用的性质和特征、基本的信用形式、信用工具等基本概念,了解信用在国民经济中的地位及其职能作用,把握信用的逻辑演进2和现代信用工具的发展状况,认识信用工具的变化的趋势及其对金融信用的影响。

二、考核知识点与考核目标1、识记:信用的定义。

2、理解:信用的本质特征。

(二)信用形式(重点)(一)信用的产生与发展(一般)3、应用:信用如何参与我国市场经济的运行。

1、识记:商业信用、银行信用、国家信用、消费信用、民间信用、国际信用2、理解:各种信用形式的特点、优势及局限性。

3、应用:结合实际说明我国信用形式多样化的必然性。

(三)信用工具(重点)1、识记:信用工具、本票、汇票、支票、信用证、信用卡、可转让存单、股票、债券、金融衍生工具、金融期货、金融期权、互换协议、远期利率协议。

2、理解:信用工具的特征;金融期货、金融期权交易的基本原理。

3、应用:衍生金融工具在我国金融市场中的运用。

(四)信用与经济(次重点)1、理解:现代经济是信用经济;信用在生产、消费、分配等环节对国民经济的影响。

2、应用:分析说明信用在我国国民经济的作用。

第三章利息与利息率一、学习目的与要求二、考核知识点与考核目标(一)利息(一般)1、识记:利息、现值、终值、利息报酬论、灵活偏好论。

32、理解:利息是货币资金的价格;对利息本质各种理论的理解。

3、应用:计算利息的单利法和复利法的运用;计算现值和终值的运用。

(二)利息率(次重点)1、识记:名义利率、实际利率、固定利率、浮动利率、市场利率、官定利率、基准利率、优惠利率、利率体系。

2、理解:利率体系的构成。

3、应用:我国利率体系之间的关系和传导机制。

(三)利率的决定(重点)1、理解:马克思的利率决定论;西方利率决定理论的基本观点。

2、应用:决定和影响利率水平的各项因素。

(四)利率的作用(重点)1、理解:利率对宏观和微观经济的调节作用;利率发挥作用的条件。

2、应用:结合实际说明利率在我国的经济调节中的功能。

第四章金融中介机构与金融体系一、学习目的与要求通过本章学习,要求了解金融中介机构是如何形成的及其存在与发展的原因;掌握金融机构、中央银行、商业银行、各专业银行及非银行金融机构的基本概念;认识和掌握西方国家金融机构体系的构成;中国现行金融机构体系演变的历程及构成。

二、考核知识点与考核目标1、识记:金融中介机构。

(一)金融中介机构及其存在基础(重点)2、理解:金融中介机构存在和发展的原因。

(二)西方国家的金融中介机构(一般)1、识记:中央银行、商业银行、专业银行、储蓄银行、开发银行、政策性银行、证券公司、保险公司、信用合作社。

2、理解:中央银行在金融体系中的地位;西方金融体系中的专业银行有何特点。

(三)中国金融机构体系(次重点)1、理解:我国金融体系的演进分为哪几个阶段?2、应用:评价我国政策性银行的作用。

我国现行金融体系的构成及其发展趋势。

4第五章金融市场与金融创新一、学习目的与要求通过本章学习,了解金融市场的特殊性,掌握金融市场构成要素及其功能以及金融市场分类原则等基础知识。

同时,明确金融变革与金融创新已经成为国际金融领域中的显著特征,并对世界金融制度和整个社会经济产生深刻的影响。

通过学习要求掌握金融创新的动因、金融创新的内容及其效应,金融创新和实践,金融创新风险的防范等问题。

二、考核知识点与考核目标(一)金融市场的要素构成(一般)1、识记:金融市场、金融市场主体、金融市场客体、金融市场媒体、金融市场价格。

2、理解:金融市场的构成要素及其相互关系。

3、应用:比较金融市场与普通商品市场的异同。

(二)金融市场的分类(次重点)1、识记:货币市场、资本市场、期货市场、期权市场、初级市场、次级市场、公开市场、议价市场、店头市场、第四市场。

2、理解:金融市场的重要分类。

(三)金融市场的功能(重点)1、理解:金融市场的基本功能。

2、应用:结合我国实际说明金融市场应该发挥哪些作用?(四)金融创新及其理论基础(次重点)1、识记:金融创新、金融深化。

2、理解:金融创新的理论。

(五)金融创新的动因与主要内容(次重点)创新中的风险。

2、应用:国际上金融创新的最新发展;结合我国实际评价中国金融创新的实践;中国在金融创新领域的现状及其发展战略。

1、理解:金融创新的动因;金融创新的主要内容及其效应;如何防范金融第六章国际金融体系与金融全球化一、学习目的与要求5(一)货币政策目标(重点)区别1、识记:货币政策的含义;货币政策目标、最终目标、中介指标的概念与2、领会:货币政策目标的内容冀其相互关系3、应用:我国货币政策的目标如何选择(二)货币政策工具(重点)1、识记:公开市场业务的含义;选择性货币政策工具的含义2、领会:货币政策中中间目标起什么作用3、应用:中央银行货币政策“三大法宝”各自的效应和优缺点(三)货币政策传导机制(次重点)1、识记:利率渠道;市场渠道;凯恩斯的货币政策传导机制2、领会:货币政策与其他宏观经济政策如何能够有效的配合第十六章中央银行一、学习目的与要求通过本章学习,了解中央银行的性质和作用,深刻理解中央银行是现代金融体系的核心;掌握中央银行体制的类型及基本职能和综合职能,理解中央银行的货币政策工具及操作和调控经济的效果。

二、考核知识点与考核目标1、识记:中央银行的定义(一)中央银行的产生与发展(一般)2、理解:中央银行发展的趋势与特点3、应用:中央一呐喊能够产生的客观经济基础是什么?(二)西方各国中央银行制度比较(重点)1、识记:发行的银行,银行的银行,政府的银行的含义;单一中央银行、复合中央银行、准中央银行的含义2、理解:中央银行的职能是什么:与商业银行相比,中央银行有些什么特点?113、应用:各国中央银行的组织形式有什么不同的类型,其优缺点如何比较?(三)中国的中央银行制度(次重点)2、理解:中国人民银行有哪些职责?3、应用:在我国目前的经济发展中出现的洗钱与信用缺失会造成什么危害?中央银行如何采取有效措施进行防范?1、识记:洗钱;征信的含义;最后贷款人的含义第十七章国际收支与内外均衡一、学习目的与要求通过本章的学习,主要理解国际收支的基本概念,国际收支平衡表的结构和内容,掌握国际收支平衡表的分析方法,理解国际收支均衡的含义、失衡的原因和影响,内外均衡的冲突与协调,理解国际收支的调节,掌握外汇储备的概念,了解外汇储备政策。

二、考核知识点与考核目标(一)国际收支与国际收支平衡表(重点)1、识记:国际收支的含义;经常项目、资本项目、平衡项目的含义;贸易帐户差额和经常帐户差额的含义区别?3、应用:国际收支平衡表的分析(二)国际收支的失衡与调节(次重点)1、识记:国际收支的均衡与失衡的概念2、理解:国际收支失衡的原因及类型有哪些?(三)内外均衡的矛盾及调节(一般)1、识记:内外均衡的含义;需求增减型政策;需求转换型政策;支出转换政策;支出增减政策2、理解:什么是国际收支平衡表?国际收支平衡表的结构及各项目差额的3、应用:调节国际收支失衡的方式有哪些?2、理解:国际收支与国民帐户的关系;内外均衡的政策搭配理论(四)外汇储备政策(重点)3、应用:如何运用财政政策与货币政策的搭配政策调节一国的内外均衡。

1、识记:国际储备的含义;特别提款权的定义;储备头寸的含义2、理解:外汇储备构成的内容与结构;外汇储备的原则是什么?3、应用:一国政府应如何管理本国的外汇储备?12(五)外资政策(次重点)1、识记:出口信贷的含义;国际租赁业务;补偿贸易的定义2、理解:利用外资的主要形式3、应用:一国政府应当如何管理本国的对外债务?第十八章金融风险与金融监管一、学习目的与要求通过本章学习,了解金融风险的含义、金融风险的形成特征、金融风险的识别方法、金融风险管理的目标及重要性、金融风险管理的重要性。

二、考核知识点与考核目标(一)金融风险概述(重点)1、识记:金融风险的定义;金融风险的分类2、理解:金融风险的特性和成因;金融脆弱-危机的演化机制3、应用:如何理解金融风险与金融危机的关系(二)金融监管概述(重点)1、识记:金融监管的含义;什么是功能性金融监管2、理解:金融监管的主要内容;金融监管的一般原则3、应用:金融监管的对象包括哪些。