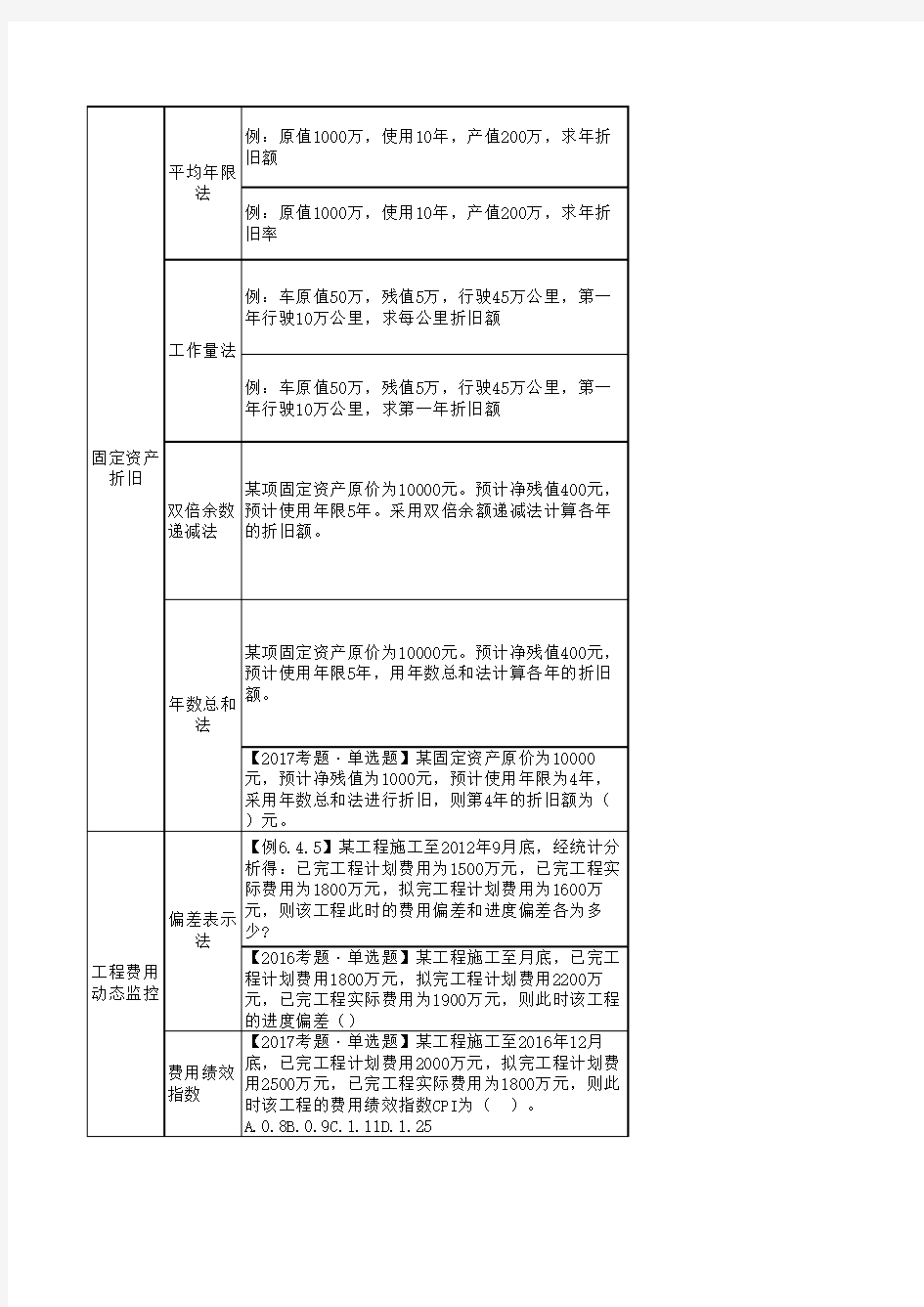

2017建设工程造价管理第六章计算题

例:原值1000万,使用10年,产值200万,求年折旧额

例:原值1000万,使用10年,产值200万,求年折旧率

例:车原值50万,残值5万,行驶45万公里,第一年行驶10万公里,求每公里折旧额

例:车原值50万,残值5万,行驶45万公里,第一年行驶10万公里,求第一年折旧额

双倍余数递减法某项固定资产原价为10000元。预计净残值400元,预计使用年限5年。采用双倍余额递减法计算各年的折旧额。

某项固定资产原价为10000元。预计净残值400元,预计使用年限5年,用年数总和法计算各年的折旧额。

【2017考题·单选题】某固定资产原价为10000元,预计净残值为1000元,预计使用年限为4年,采用年数总和法进行折旧,则第4年的折旧额为()元。

【例6.4.5】某工程施工至2012年9月底,经统计分析得:已完工程计划费用为1500万元,已完工程实际费用为1800万元,拟完工程计划费用为1600万元,则该工程此时的费用偏差和进度偏差各为多少?

【2016考题·单选题】某工程施工至月底,已完工程计划费用1800万元,拟完工程计划费用2200万元,已完工程实际费用为1900万元,则此时该工程的进度偏差()

费用绩效指数【2017考题·单选题】某工程施工至2016年12月底,已完工程计划费用2000万元,拟完工程计划费用2500万元,已完工程实际费用为1800万元,则此时该工程的费用绩效指数CPI为( )。

A.0.8

B.0.9

C.1.11

D.1.25

固定资产

折旧平均年限

法

工作量法年数总和

法

工程费用动态监控偏差表示

法

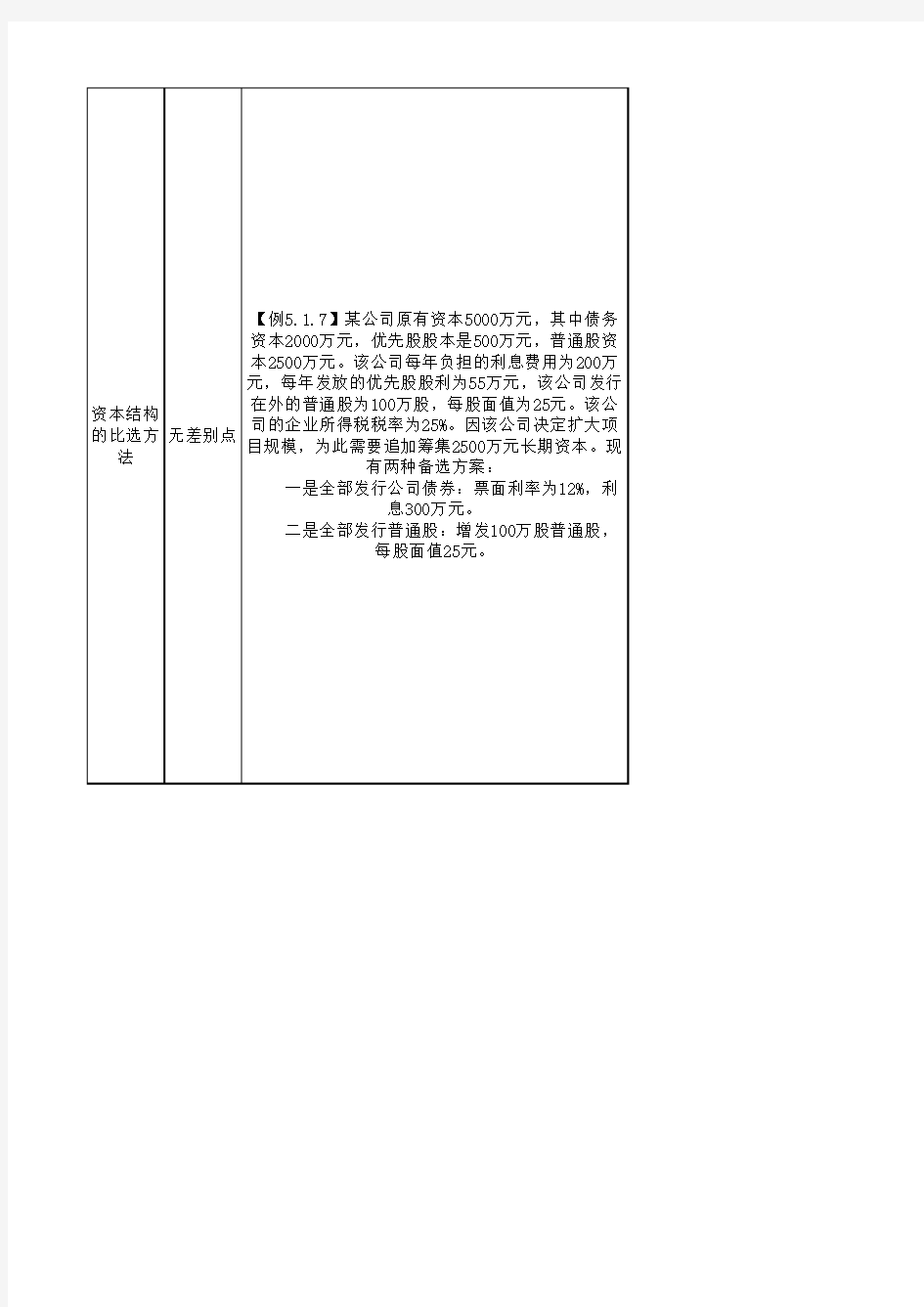

资本结构

的比选方

法无差别点

【例5.1.7】某公司原有资本5000万元,其中债务

资本2000万元,优先股股本是500万元,普通股资

本2500万元。该公司每年负担的利息费用为200万

元,每年发放的优先股股利为55万元,该公司发行

在外的普通股为100万股,每股面值为25元。该公

司的企业所得税税率为25%。因该公司决定扩大项

目规模,为此需要追加筹集2500万元长期资本。现

有两种备选方案:

一是全部发行公司债券:票面利率为12%,利

息300万元。

二是全部发行普通股:增发100万股普通股,

每股面值25元。

解:年折旧率=(10000-400)/5/10000*2=40%

第一年折旧额=10000×40%=4000(元)

第二年折旧额=(10000-4000)×40%=2400

(元)

第三年折旧额=(10000-6400)×40%=1440

(元)

第四年折旧顿=(10000-7840-400)÷2=880

第五年折旧额=(10000-7840-400)÷2=880解:计算折旧的基数=10000-400=9600(元)

年数总和=5+4+3+2+1=15(年)

第一年折旧额=9600×5/15=3200(元)

第二年折旧额=9600×4/15=2560(元)

第三年折旧额=9600×3/15=1920(元)

第四年折旧额=9600×2/15=1280(元)

第五年折旧额=9600×1/15=640(元)(10000-1000)*(1/(1+2+3+4))=9000*0.1=900

解:(1)费用偏差=1500-1800=-300(万元)

说明工程费用超支300万元。

(2)进度偏差=1500-1600=-100(万元)

说明工程进度拖后100万元。

进度偏差=1800-1900=-100

费用绩效指数=已完工程计划费用/已完工程实际费用=2000/1800=1.11。

息税前利润

每股收益额

当息税前利润大于873,采用负债筹资好;当息税前利润小于873,采用权益筹资好