2019中级财务管理讲讲义第35讲投资项目财务评价指标(5)

知识点·投资项目评价指标——回收期法

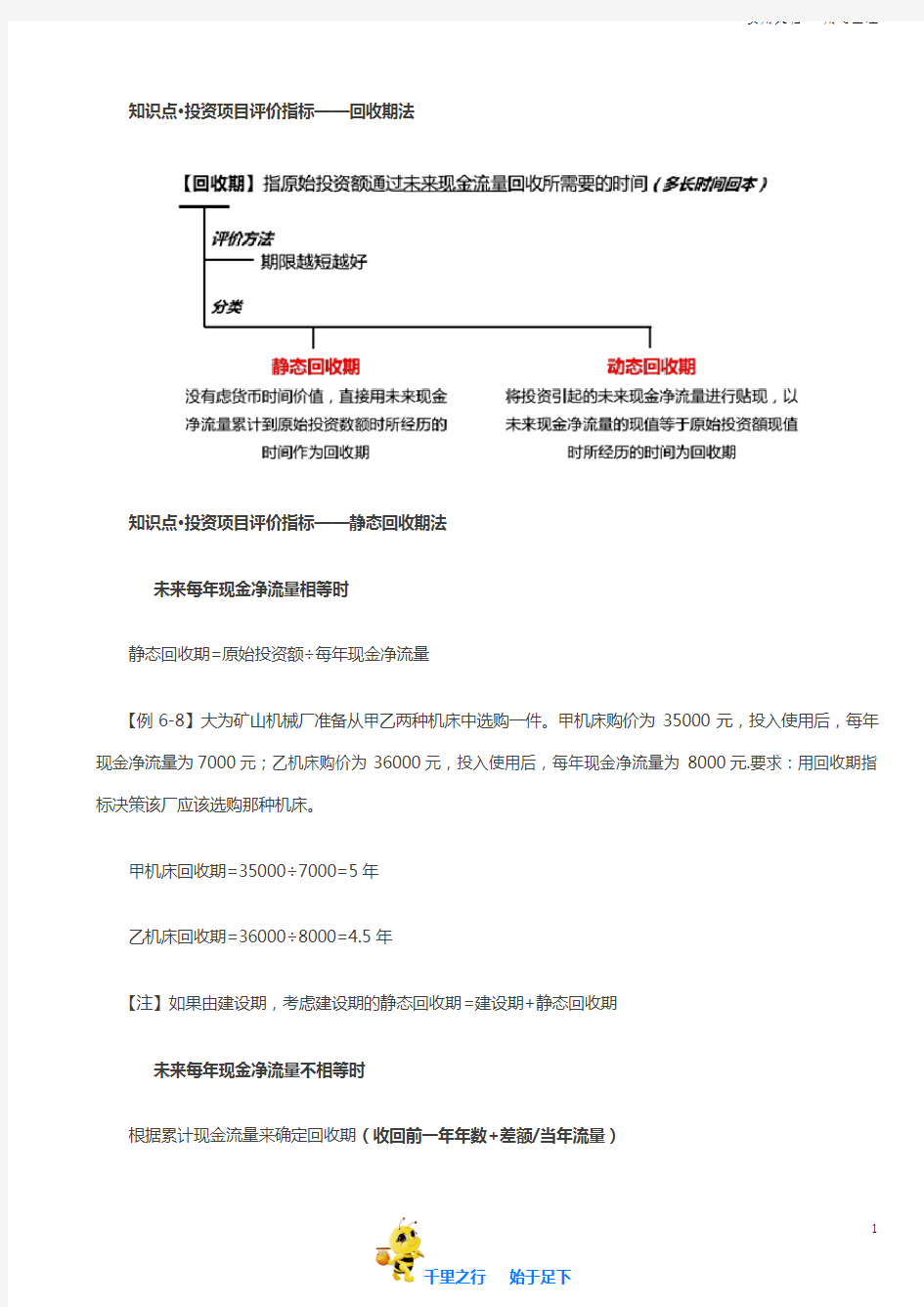

知识点·投资项目评价指标——静态回收期法

未来每年现金净流量相等时

静态回收期=原始投资额÷每年现金净流量

【例6-8】大为矿山机械厂准备从甲乙两种机床中选购一件。甲机床购价为35000元,投入使用后,每年现金净流量为7000元;乙机床购价为36000元,投入使用后,每年现金净流量为8000元.要求:用回收期指标决策该厂应该选购那种机床。

甲机床回收期=35000÷7000=5年

乙机床回收期=36000÷8000=4.5年

【注】如果由建设期,考虑建设期的静态回收期=建设期+静态回收期

未来每年现金净流量不相等时

根据累计现金流量来确定回收期(收回前一年年数+差额/当年流量)

【例6-9】迪力公司有一投资项目,需投资150000元,使用年限为5年,每年的现金流量不相等,资本成本为5%,有关资料如下,请计算该项目投资回收期。

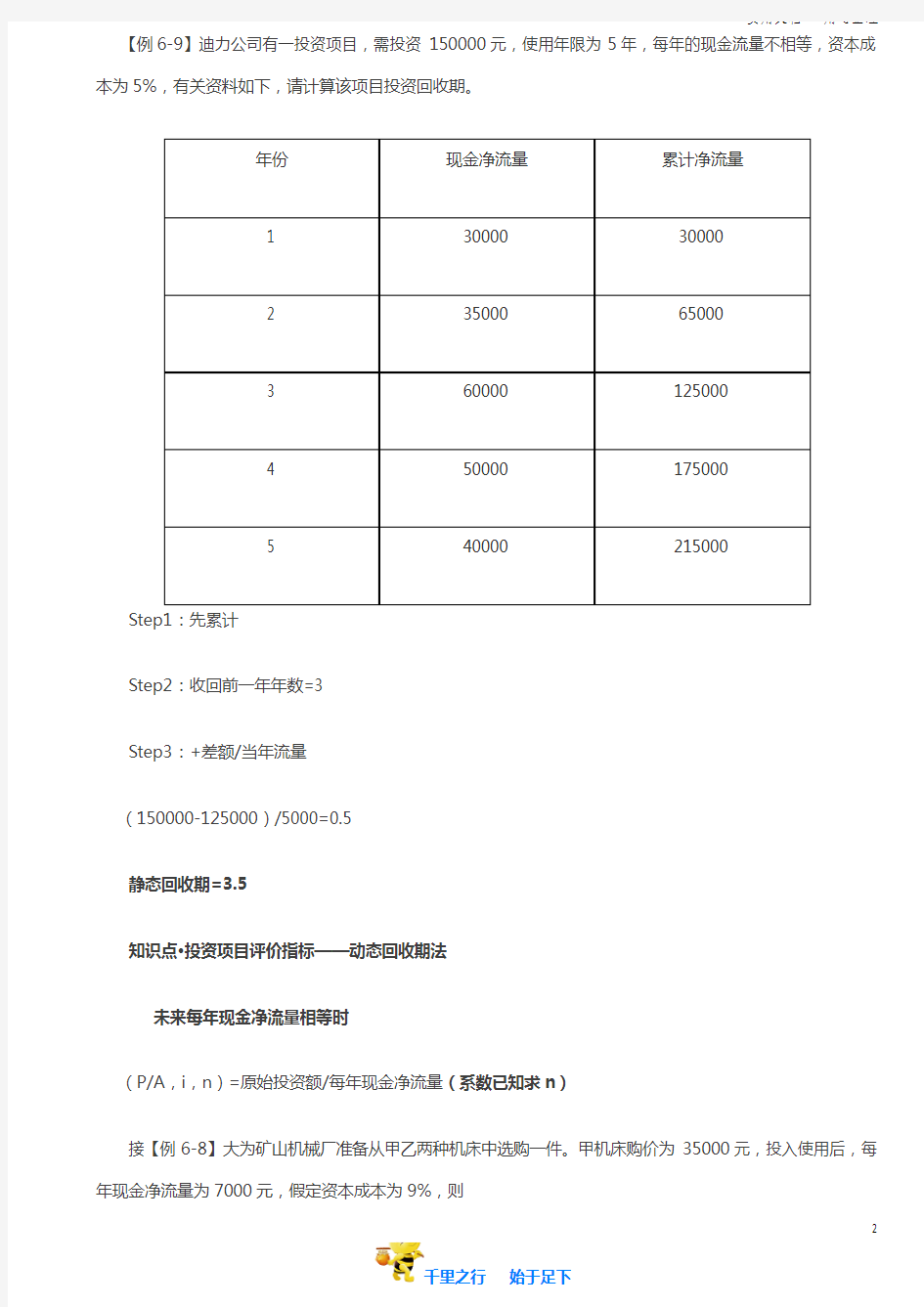

年份现金净流量累计净流量

1 30000 30000

2 35000 65000

3 60000 125000

4 50000 175000

5 40000 215000

Step1:先累计

Step2:收回前一年年数=3

Step3:+差额/当年流量

(150000-125000)/5000=0.5

静态回收期=3.5

知识点·投资项目评价指标——动态回收期法

未来每年现金净流量相等时

(P/A,i,n)=原始投资额/每年现金净流量(系数已知求n)

接【例6-8】大为矿山机械厂准备从甲乙两种机床中选购一件。甲机床购价为35000元,投入使用后,每年现金净流量为7000元,假定资本成本为9%,则

(P/A,9%,N)=35000/7000=5

(P/A,9%,6)=4.486(P/A,9%,7)=5.033

(5-4.486)÷(5.033-4.486)=(N-6)÷(7-6)

N=6.94

未来每年现金净流量不相等时

根据累计现金流量现值确定回收期(每期都折现)

接【例6-9】迪力公司有一投资项目,需投资150000元,使用年限为5年,每年的现金流量不相等,资本成本为5%,有关资料如下,请计算该项目投资回收期。

年份现金净流量现值累计现值

1 28560 28560

2 31745 60305

3 51840 112145

4 41150 153295

5 31360 184655

Step1:先累计

Step2:收回前一年年数=3

Step3:+差额/当年流量

(150000-112145)/41150=0.92

动态回收期=3.92

练习

【单选题】某投资项目需在开始时一次性投资50000元,其中固定资产投资为45000元,运营资金垫支5000元,没有建设期。各年营业现金净流量分别为10000元,12000元,16000元,20000元,21600元,14500元。则该项目的静态回收期是()年。(2016年)

A.3.35

B.4.00

C.3.60

D.3.4

【答案】C

【解析】3+12000/20000=3.6。

【提示】为了不影响学员观看,本题以讲义为准

【单选题】某公司计划投资建设一条新生产新,投资总额为60万元,预计新生产线投产后每年可为公司新增净利润4万元,生产新的年折旧额为6万元,则该投资的静态回收期为()。(2015年)

A.5

B.6

C.10

D.15

【答案】B

【解析】60/10=6年。

【多选题】在其它因素不变的情况下,下列财务评价指标中,指标数值越大表明项目可行性越强的有()。(2014年)

A.净现值

B.现值指数

C.内含报酬率

D.动态回收期

【答案】ABC

【解析】回收期越长可行性越差。

【判断题】如果项目的全部投资均于建设起点一次性投入,且建设期为零,运营期每年现金净流量相等,则计算内含报酬率所使用的年金现值系数等于该项目投资回收期期数。()

【答案】×

【解析】计算内含报酬率所使用的年金现值系数等于静态回收期期数,不等于动态回收期期数。

【计算题】乙公司为了扩大生产能力,拟购买一台新设备,该投资项目相关资料如下:

资料一:新设备的设资额为1800万元,经济寿命期为10年。采用直接法计提折旧,预计期末净残值为300万元。假设设备购入即可投入生产,不需要垫支营运资金,该企业计提折旧的方法、年限、预计净残值等与税法规定一致。

资料二:新设备投资后第1-6年每年为企业增加营业现金净流量400万元,第7-10年每年为企业增加营业现金净流量500万元,项目终结时,预计设备净残值全部收回。