第三章应收款项

(完整版)中级财务会计第三章应收账款习题及答案

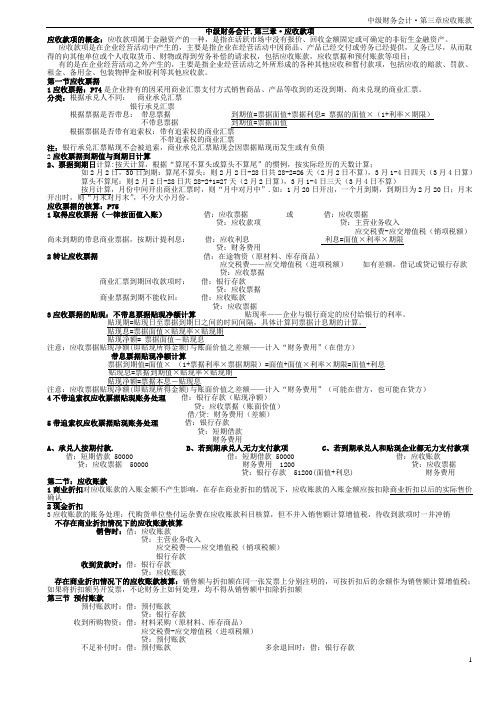

中级财务会计.第三章·应收款项应收款项的概念:应收款项属于金融资产的一种,是指在活跃市场中没有报价、回收金额固定或可确定的非衍生金融资产。

应收款项是在企业经营活动中产生的,主要是指企业在经营活动中因商品、产品已经交付或劳务已经提供,义务已尽,从而取得的向其他单位或个人收取货币、财物或得到劳务补偿的请求权,包括应收账款,应收票据和预付账款等项目;有的是在企业经营活动之外产生的,主要是指企业经营活动之外所形成的各种其他应收和暂付款项,包括应收的赔款、罚款、租金、备用金、包装物押金和股利等其他应收款。

第一节应收票据1应收票据:P74是企业持有的因采用商业汇票支付方式销售商品、产品等收到的还没到期、尚未兑现的商业汇票。

分类:根据承兑人不同:商业承兑汇票银行承兑汇票根据票据是否带息:带息票据到期值=票据面值+票据利息= 票据的面值×(1+利率×期限)不带息票据到期值=票据面值根据票据是否带有追索权:带有追索权的商业汇票不带追索权的商业汇票注:银行承兑汇票贴现不会被追索,商业承兑汇票贴现会因票据贴现而发生或有负债2应收票据到期值与到期日计算2、票据到期日计算:按天计算,根据“算尾不算头或算头不算尾”的惯例,按实际经历的天数计算;如2月2日,30日到期:算尾不算头:则2月2日-28日共28-2=26天(2月2日不算),3月1-4日四天(3月4日算)算头不算尾:则2月2日-28日共28-2+1=27天(2月2日算),3月1-4日三天(3月4日不算)按月计算,月份中间开出商业汇票时,则“月中对月中”.如:1月20日开出,一个月到期,到期日为2月20日;月末开出时,则“月末对月末”,不分大小月份。

应收票据的核算:P751取得应收票据(一律按面值入账)借:应收票据或借:应收票据贷:应收款项贷:主营业务收入应交税费-应交增值税(销项税额)尚未到期的带息商业票据,按期计提利息:借:应收利息利息=面值×利率×期限贷:财务费用2转让应收票据借:在途物资(原材料、库存商品)应交税费——应交增值税(进项税额)如有差额,借记或贷记银行存款贷:应收票据商业汇票到期回收款项时:借:银行存款贷:应收票据商业票据到期不能收回:借:应收账款贷:应收票据3应收票据的贴现:不带息票据贴现净额计算贴现率——企业与银行商定的应付给银行的利率。

企业财务会计第三章应收及预付款项

(五)坏账准备的核算

应收账款余额百分比法——根据会计期末应收账款 的余额和估计的坏账率,估计坏账损失,计提坏账 准备。

会计期末,当企业按估计的坏账率提取的坏账准备, 大于“坏账准备”的账面余额的,应按差额补提坏 账准备;

当企业按估计的坏账率提取的坏账准备,小于“坏 账准备”的账面余额的,应按差额冲回多提的坏账 准备;

净价法:

1) 甲公司销售实现时: 借:应收账款---乙公司

118 000

贷:主营业务收入

98 000

应交税金---应交增值税(销项税额) 17 000

银行存款 2) 如果乙公司在10天内付款

借:银行存款

3 000 118 000

贷:应收账款---乙公司

118 000

【例】甲公司销售给乙公司一批商品,价款100 000元, 增值税17 000元,代购货方垫付的运费3 000元,交易附有 现金折扣条件:2/10, 1/20, n/30。

借:应收账款— B企业

35 600

贷:主营业务收入

30 000

应交税费—应交增值税(销项税额)5 100

银行存款

500

二、应收账款的核算

3、应收账款的账务处理

(2)应收账款收回的核算 例1资料,A企业收回应收账款时的账务处理:

借:银行存款 贷:应收账款— B企业

35 600 35 600

三、现金折扣的核算

结合当前的具体情况加以估计的。

应收账款账龄及估计坏账损失表

2019年12月31日

(五)坏账准备的核算

——账户“坏账准备”是“应收账款”的备抵账 户。

——账户结构 坏账准备

坏账准备的转销数 坏账准备的提取数

3.第三章 应收款项

应收票据

(二)带息应收票据的核算 到期收回款项时: 借:银行存款 (到期值) 贷:应收票据(账面金额) 应收利息(已计提利息部分) 财务费用(未计提利息部分)

中 级 会 计 实 务 课 程 组

应收票据

(二)带息应收票据的核算 到期无法收回款项时; 借:应收账款 (票据面值) 贷:应收票据(票据面值)

3.若上项货款在20天内收到 借:银行存款 —C公司 46400 财务费用 400 贷:应收账款—C公司 46800 4.若超过了现金折扣的最后期限收款 借:银行存款 46800 贷:应收账款—C公司 46800

中 级 会 计 实 务 课 程 组

back

应收账款

三、坏账及坏账损失 坏账是指企业无法收回或收回的可能性 极小的应收账款。因坏账而遭受的损失, 称为坏账损失:

back

中 级 会 计 实 务 课 程 组

应收账款

(1)第一年提取坏账准备 借:资产减值损失 6000(1200000×5‰) 贷:坏账准备 6000 (2)第二年冲销坏账 借:坏账准备 1600 贷:应收账款 1600

中 级 会 计 实 务 课 程 组

应收账款

第二年末应计提坏账准备金余额 =(1440000×5‰)=7200 第二年末应计提(冲销)的坏账准备 =7200-4400=2800 借:资产减值损失 2800 贷:坏账准备 2800 (3)第三年已冲销应收账款1600元,又收回。

back

中 级 会 计 实 务 课 程 组

应收账款

三、坏账及坏账损失

(一)坏账的确认条件

1.债务人破产或死亡,以其破产财产或遗产清偿后,确实 不能收回。 2.因债务单位撤销、资不抵偿或现金流量严重不足,确实 不能收回。 3.因发生严重的自然灾害等导致债务单位停产而在短时间 内无法偿付债务,确实无法收回。 4.因债务人逾期未能履行偿债义务超过 3年,经核查确实 无法收回.

第三章 应收及预付账款练习题

第三章应收及预付账款练习题一、单项选择题1.账款不多的企业,可以不设"预付账款"账户,而将预付的款项记入( ).A. "应付账款"账户的借方B. "应收账款"账户的借方C. "应付账款"账户的贷方D. "应付账款"账户的贷方2."预付账款"账户的企业,当预付货款不足时,应编制的会计分录是( ).A. 借:应收账款贷:银行存款B. 借:应付账款贷:银行存款C. 借:预付账款贷:银行存款D. 借:物资采购应交税费—应交增值税(进项税额)贷:银行存款3.某企业销售商品一批,增值税专用发票上注明的价款为60万元,适用的增值税税率为17%,为购买方代垫运杂费2万元,款项尚未收回。

该企业确认的应收账款为()万元。

A、60B、62C、70.2D、72.24.在以应收账款余额百分比法计提坏账准备的情况下,已确认的坏账又收回时,应借记()科目,贷记坏账准备科目A、应收账款B、营业外支出C、管理费用D、营业外收入5.某企业于2月28日将某股份公司于1月31日签发的带息应收票据向银行贴现,该票据面值为10000元,年利率为10%,期限为6个月,贴现率为12%,该企业实际收到的贴现金额应为( )元。

A、10600B、10335C、10000D、99756.票据贴现期即从( )。

A、票据开出日到贴现日B、票据开出日到到期日C、票据贴现日到到期日D、票据贴现日到实际收款日7.某企业在2003年10月8日销售商品100件,增值税专用发票上注明的价款为10000元,增值税额为1700元。

企业为了及早收回货款而在合同中规定的现金折扣时条件为:2/10,1/20,n/30。

假定计算现金折扣时不考虑增值税。

如买方2003年10月24日付清货款,该企业实际收款金额应为()元。

A、11466B、11500C、11583D、116008.某工业企业销售产品每件120元,若客户购买100件(含100件)以上每件可得到20元的商业折扣。

C第三章--应收款项课件

C第三章--应收款项

二、应收账款的确认和计量

• 入账时间 ——收入实现时

入账金额 ——已收或应收的合同或协议价款 商业折扣 在商品标价基础上给予的价格扣除

影响:已从应收金额中扣除,不影响入账价值

现金折扣 为鼓励客户在规定的期限内付款而提供的债务扣除

C第三章--应收款项

四川长虹应收账款危机

• 危机的发生 应收账款迅速增加——应收账款周转率下降 ——经营

活动现金流量减少——巨额坏账准备导致巨大亏损 • 应收账款——从1995年的1900万到2003年的近50亿 • 应收帐款周转率——从1999年的4.67%到2004年的

1.09% • 经营活动现金流量——从1999年的30亿元到2002年

第三章

应收款项

C第三章--应收款项

第三章 应收款项

• 学习目的与要求

• 掌握应收款项的内容

• 重点掌握应收账款、应收票据的核算

• 掌握其他应收款的核算 重点 • 应收账款和应收票据的会计处理 • 应收款项减值损失的核算 难点 • 应收票据贴现的计算与核算、应收款项减值 损失的核算

C第三章--应收款项

C第三章--应收款项

二、应收票据的计价

• 入账时间—— • 入账金额

收到客户开出、承兑的商业汇票时

面值——票据上标明的金额 现值——某一特定日收到的现金流量按 交易发生时市场利率折现的价值

我国会计规定

C第三章--应收款项

三、应收票据到期日与到期值的计算

• 票据到期日的计算 (1)按月表示—— 到期日为到期月的对日 (2)按日表示—— 采用“去头不去尾”实际计算后确定

应收款项测验试卷

第三章应收款项测验试卷一、单项选择题1、按总价法核算,销售方给予客户的现金折扣,会计上应当作为()处理A.冲减主营业务收入B.财务费用C.营业费用D.营业外支出2、销售产品一批,价目表标明售价(不含税)20000元,商业折扣条件为10%,现金折扣条件为“5/10,3/20,N/30”。

客户于第15天付款。

增值税税率为17%。

应收账款入账金额为()元。

.23400 C3、一般情况下,企业销售商品、提供劳务等应按买卖双方在成交时的()确认应收账款。

A.预计销售额B.实际发生额C.预计发生额D.实际销售额4、某企业2003年5月10日签发一张期限为3个月的商业承兑汇票,其到期日为()。

A. 8月8日B. 8月9日C. 8月10日D. 8月11日5、某企业2003年7月1日签发一张期限为90天的商业承兑汇票,其到期日为()。

A. 9月30日B. 9月29日C. 9月28日D. 10月1日6、企业采用备抵法核算时,确认坏账损失的会计分录为()A.借:资产减值损失贷:应收账款B.借:营业外支出贷:应收账款C.借:销售费用贷:应收账款D.借:坏账准备贷:应收账款7、某公司2005年末应收账款余额1000万元,2006年确认坏账损失10万元,当年又收回坏账4万元,年末应收账款余额为1200万元。

公司按%的比率提取坏账准备。

该公司06年末提取坏账准备的数额是()万元。

.6 C8、我国现行制度规定,应收票据采用按()计价入账。

A.到期值B.贴现值净额C.面值D.面值加利息9、一张期限为90天的票据,本金为50 000元,年利率为10%,其到期利息为()A.3500元 B.1250元 C.2500元 D.1500元10、设置“预付账款”科目的企业,在收到货物、补付货款时,应作()会计分录A.借:预付账款贷:银行存款B.借:预付账款贷:原材料C.借:原材料贷:预付账款D.借:原材料贷:预付账款银行存款二、多项选择题1、按现行制度规定,可以作为应收账款入账金额的项目是()A.销项税额B.商业折扣C.现金折扣D.代购货单位垫支运杂费E.预付账款2、应计入“坏账准备”账户的贷方发生额的有()。

第三章应收款项

核算坏帐方法:一是直接转销法,二是备抵法。

(一)直接转销法 直接转销法是在实际发生坏帐时,直接冲销应

收账款,并确认坏账损失。 借:坏账损失 贷:应收账款

7

例:甲公司2002年应收账款为300000元,其中50000元已 确认无法收回。

3、二者的区别:销货退回是将售出的商品退回,退回的 商品作存货对待。 销售折让是对已售出的商品作价格减 让,不退回已售商品。

4、会计处理方法:销货退回一般根据红字发票直接冲减 销售收入和应交增值税,并同时调增存货记录; 销售折 让只是根据红字发票直接冲减销售收入和应交增值税3。

例(1)某企业2月9日销售A产品1000件,价目单上每件售价为100

一般根据以往的经验,按赊销金额中平均发生坏账损失的比例确定。 各期按当期赊销金额的一定比例估计坏账损失。此法不需调整坏账 准备余额,若余额异常,应调整估计坏账的比率。 4、已计提坏账准备的应收账款在资产负债表上的列示方法:

(1)将应收账款余额、已提坏账准备、应收账款净额同时反映。 (2)仅以应收账款的账面余额扣除已经计提的坏账准备后的余 额反映。 (3)列示应收账款净额的同时,还列示坏账准备的年初余额、 本年提取数、本年转回数及年末余额列示于资产减值准备表内。

(2)2002年实际发生坏账40000元。

借:坏账准备

40000

贷:应收账款

40000

(3)2002年发生的坏账又收回30000元。

借:应收账款 30000

贷:坏账准备 30000

借:银行存款 30000

贷:应收账款 30000

12

(4)2002年末应收账款余额为1200000元。

应收账款

• 某企业销售甲商品,商品价目单中列示的 价格为每件100元,现销售200件,并给予 购货方5%的商业折扣,则实际销售单价和 销售价款应为多少?销项税额呢?

中级财务会计

借:应收账款 贷:主营业务收入 会计处理 方法

2223 1900 323

应交税费—应交增值税(销项税额)

实际销售单价=发票价格-商业折扣

中级财务会计

第一节 应收票据

一、应收票 据概述

二、应收票据

的计价

三、应收票据利 息和贴现收 入的计算

四、应收票据 的会计处理

中级财务会计

一、应收票据概述

(一)含义: 因赊销业务产生的债权 商业汇票、最长期限 (二)分类: 按承兑人不同 银行承兑汇票 商业承兑汇票 按是否带息 带息票据 不带息票据

• 购货方于20天内付款,实际收到货款3 724元存入 银行

• 借:银行存款 3 724 • 贷:应收账款3 724

中级财务会计

3、销售折让

含义:产品本身原因的折让

交易发生后产生 会计处理方法: 按折让金额调整应收账款的入账价值

销售:借:应收账款(总额) 贷:主营业务收入 应交税费-应 交增值税(销项税额)

中级财务会计

账龄分析法

账龄分析法是按照各应收账款账龄的长短、特性 及收回的可能性概率为依据估计坏账损失的方法 较应收账款余额百分比而言,账龄分析法考虑不 同账龄和坏账损失的关系 通常,应收款项的账龄越长,发生坏账的风险就 越大

中级财务会计

西宁特钢(600117)

2007年年报报表附注披露 坏账准备的计提 本公司对坏账损失采用备抵法核算。对于单项金 额重大的应收款项,单独进行减值测试,对预计 回收时间可确定的应收款项,按其未来现金流量 现值低于账面价值的差额,确认减值损失,计提 坏账准备;单项金额非重大的应收款项及经单独 测试后未减值的单项金额重大的应收款项一起先 按类似信用风险特征划分为若干组合,再对这些 组合在账龄分析的基础上并结合实际情况按一定 比例确认减值损失,计提坏账准备。

中级财务会计 第三章 货币资金与应收款项

8

第一节 货币资金

(一)银行汇票 银行汇票是汇款人将款项交存当地出票银行, 由出票银行签发的、由其在见票时按照实际结 算金额无条件支付给收款人或持票人的票据。

2020/10/30

上海立信会计学院

9

第一节 货币资金

(二)银行本票 银行本票是申请人将款项交存银行,由银行签 发、承诺其见票时无条件支付确定金额给收款人 或持票人的票据。

2020/10/30

上海立信会计学院

7

第一节 货币资金

一、银行存款

(一)银行存款的核算范围

银行存款是指企业存放在银行或其他金融机构的 货币资金。

企业日常的各项经济往来,除按照国家有关 规定可以使用现金结算外,都必须通过银行办理 支付结算。 银行支付结算办法有以下九种:

2020/10/30

上海立信会计学院

签

通

备

发

知

用

信

款

金

用

项

卡

付

清

付款人开户行

2020/10/30

上海立是国际结算的一种主要方式。它是进口 方银行根据进口方要求,向出口方开立,凭出 口方提交的符合信用证条款的单据,在一定期 限内支付一定金额的付款承诺。 我国从事进出口业务的企业和对外经济合作企 业均可采用信用证结算方式。

2020/10/30

上海立信会计学院

25

第一节 货币资金

(二)货币资金的内部控制 1.严格职责分工,确保不相容职务相分离 2.明确货币资金的权限范围和审批程序 3.实施定期轮岗制度 4.加强与货币资金相关的票据管理 5.加强网上交易的管理

2020/10/30

上海立信会计学院

26

第二节 应收款项

中级财务会计第三章应收和预付款项PPT课件

2、应收票据转让的核算

➢应收票据可以背书转让,以取得所需的物资。 ➢如果企业背书转让的票据为带息的,除了贷

记“应收票据”外,还应按尚未计提的利息, 贷记“财务费用”。

3、应收票据贴现问题

❖票据贴现——是指企业将持有的未到期的 商业汇票的所有权转让给银行以换取货币 资金的行为。

❖实质——企业的一种融资行为 ❖计算公式:

• 举例:甲企业销售给乙企业一批商品,增 值税专用发票上注明售价80 000元,增值 税13 600元,货到后,乙发现商品质量不 合格,要求甲在价格上给予10%的折让。 假设已取得税务机关开具的索取销售折让 证明单,并开具了红字增值税专用发票。

1)甲销售时的账务处理:

借:应收账款—乙企业 93 600

例1: A企业销售给B商品一批,货款30 000元, 增值税5 100元,用银行存款代购货方垫付运杂 费500元,全部款项暂未收到。 A企业的账务处 理:

借:应收账款

35 600

贷:主营业务收入

30 000

应缴税费—应交增值税(销项税额)5 100

银行存款

500

2)应收账款收回的核算

例1资料,A企业收回应收账款时的账务处理:

小的应收账款。 应收账款、其他应收款、预付账款和已

经到期的应收票据都有发生坏账的可能 性。 所有企业都有产生坏账的风险。

2)如何确认坏账?

①债务人破产,依照破产清算程序进 行清偿后,确实无法追回的部分。

②债务人死亡,既无财产可供清偿, 又无义务承担人,确实无法追回的 部分

③债务人逾期未履行偿债义务超过3年, 并有足够证据表明无法收回或收回 的可能性极小。

3)发生坏账对企业而言是损失,企业 应如何弥补?

• 根据确认坏账损失的时间不同,有 两种处理方法: