2011年中国物价走势分析及判断

2011年全年物价与消费形势分析

中国投资2012.22011年全年物价与消费形势分析2011年,物价水平过快上涨态势得到遏制,但控制物价工作仍需高度关注;消费增速继续保持平稳乏力态势,未来须待政策支持文/国家信息中心经济预测部 徐策一、物价总体保持较高水平,过快上涨势头得到遏制1.2011年CPI同比上涨5.4%,下半年物价增速逐步回调2011年,居民消费价格指数(C P I )累计同比上涨5.4%,涨幅较前3季度放缓0.3个百分点,比2001-2010年历史同期平均值高3.24个百分点,比2008-2010年同期均值高2.57个百分点,与2008年的高峰只相差0.5个百分点(参见图1)。

总体而言,去年一轮物价快速上涨势头已经得到抑制,但物价绝对水平仍然较高,控制物价工作仍然需要高度关注。

2.12月当月C P I 继续回调至4.1%,食品和居住仍是推动物价上涨的主因从当月数据看,12月CPI同比上涨4.1%,是在7月涨幅达到峰值后连续第5个月下降,涨幅较11月又减少0.1个百分点,基本符合预期。

八大类商品价格全面上涨,其中,食品价格同比上涨9.1%,涨幅比上月扩大0.3个百分点,拉动CPI上涨2.8个百分点,贡献率为68.1%;居住价格上涨2.1%,涨幅比上月回落0.9个百分点,拉动CPI上涨0.35个百分点,贡献率为8.5%,两类价格对CPI的贡献率为76.6%,物价上涨结构性特征依然明显。

二、2011年PPI 高位运行,前高后低特征十分明显1.2011年PPI增速达到6%,工业生产价格总体处于高位2011年,工业生产者出厂价格指数(PPI)累计同比增速达到6%,涨幅较前3季度减少1个百分点,与2003-2010年同期均值比,高2.69个百分点,比2008-2010年均值高3.65个百分点,距离2008年6.9%的高位只有0.9个百分点(参见图2)。

总体而言,PPI增速仍然处于高位,但过快上涨势头已有效遏制。

2.PPI同比涨幅超预期回落,环比延续明显下跌态势12月,PPI同比上涨1.7%,涨幅比上月回落1.0个百分点,环比下跌0.3%,下跌幅度比上月缩小0.4个百分点;从分类别看,12月,生产资料出厂价格同比上涨1.4%,涨幅比上月回落1.2个百分点,生活资料出厂价格同比上涨2.5%,涨幅比上月回落0.6个百分点。

2011年物价研究报告2

第一创业证券有限责任公司第一创业证券研究所 请务必阅读本页免责条款部分一、超额货币的回落是物价上涨的前奏弗里德曼有一个著名的断言,即通货膨胀无论何时、何地都是一个货币现象。

从长期来看,所有的通货膨胀都根源于高的货币供给增长率。

易纲在1991年的“中国经济改革过程中的货币化进程”一文中,指出在改革开放期间,无论用何种货币衡量(M0、M1和M2),货币供给的增长率始终大于GNP 增长率和通货膨胀率之和。

为解释这一现象,首次对交易方程式MV= PY 两边取导数,推导出用货币供应增长率减去真实GNP 增长率和官方通货膨胀率之和后的部分定义为超额货币(excess money)。

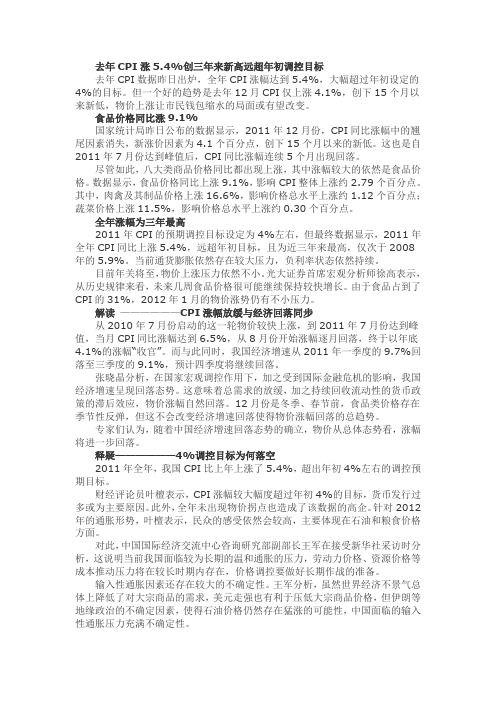

实证研究表明,货币供应量的变化与物价的变化并不同步,物价往往是货币供应量的滞后变量。

从图1中,我们可以看出在CPI 同比在2008年2月达到了8.7%,是2004年以来的最高点。

而在2010年1月和2009年11月,M1和M2的供应量达到2004年以来的最高,分别为38.96%和29.74%,远超过2007-2008年的水平增速。

但这并不意味着来年的通胀水平会超过2007年(4.8%)年和2008年(5.9%)的水平,我们还需认真考察超额货币与通胀的关系。

图1 2004年1月以来货币供应量与CPI 的走势示意图资料来源:国家统计局 第一创业证券计算整理从理论上看,超额货币在刚开始时由于流动性陷阱,既不作用于产出,也不作用于物价,而且此时还可能出现通缩现象。

图2显示,在超额货币较高的年份,通胀率往往较低。

如2009年的超额货币达到22.7%,而CPI 同比只有-1.1%;在1979、1984、1990年这几个超额货币仅次于2009年的年份,这种现象同样可以看到,这三个年份的超额货币分别为16.3%、16.9%和20.8%,但CPI 同比同样只有1.9%、2.7%和3.1%。

但随着通胀预期的突变,超额货币开始作用于产出;当经济增长恢复到潜在GDP 之上时,最后将全部反映在物价上。

我国2011年和2012年的物价指数比较分析

去年CPI涨5.4%创三年来新高远超年初调控目标去年CPI数据昨日出炉,全年CPI涨幅达到5.4%,大幅超过年初设定的4%的目标。

但一个好的趋势是去年12月CPI仅上涨4.1%,创下15个月以来新低,物价上涨让市民钱包缩水的局面或有望改变。

食品价格同比涨9.1%国家统计局昨日公布的数据显示,2011年12月份,CPI同比涨幅中的翘尾因素消失,新涨价因素为4.1个百分点,创下15个月以来的新低。

这也是自2011年7月份达到峰值后,CPI同比涨幅连续5个月出现回落。

尽管如此,八大类商品价格同比都出现上涨,其中涨幅较大的依然是食品价格。

数据显示,食品价格同比上涨9.1%,影响CPI整体上涨约2.79个百分点。

其中,肉禽及其制品价格上涨16.6%,影响价格总水平上涨约1.12个百分点;蔬菜价格上涨11.5%,影响价格总水平上涨约0.30个百分点。

全年涨幅为三年最高2011年CPI的预期调控目标设定为4%左右,但最终数据显示,2011年全年CPI同比上涨5.4%,远超年初目标,且为近三年来最高,仅次于2008年的5.9%。

当前通货膨胀依然存在较大压力,负利率状态依然持续。

目前年关将至,物价上涨压力依然不小。

光大证券首席宏观分析师徐高表示,从历史规律来看,未来几周食品价格很可能继续保持较快增长。

由于食品占到了CPI的31%,2012年1月的物价涨势仍有不小压力。

解读——————CPI涨幅放缓与经济回落同步从2010年7月份启动的这一轮物价较快上涨,到2011年7月份达到峰值,当月CPI同比涨幅达到6.5%,从8月份开始涨幅逐月回落,终于以年底4.1%的涨幅“收官”。

而与此同时,我国经济增速从2011年一季度的9.7%回落至三季度的9.1%,预计四季度将继续回落。

张晓晶分析,在国家宏观调控作用下,加之受到国际金融危机的影响,我国经济增速呈现回落态势。

这意味着总需求的放缓,加之持续回收流动性的货币政策的滞后效应,物价涨幅自然回落。

2011年中国物价走势分析与判断

作者: 虞华 陈光亚 程鑫

作者机构: 国家统计局盐城调查队,江苏盐城224005

出版物刊名: 金融理论与教学

页码: 14-17页

年卷期: 2011年 第2期

主题词: CPI 通胀 走势 政策 调控

摘要:通胀是当前国内经济面临的主要问题。

2010年11月CPI已飙升至5.1%,大大超出市场预期。

越来越多的人感受到了价格上涨的压力。

从2011年发改委设定的4%的CPI价格调控目标来看,2011年物价还有持续上涨动力,货币发行过量、劳动力和原材料成本上升、热钱炒作共同作用导将致商品价格上涨。

国内宏观调控任重道远。

央行行长最近也就市场争论不休的货币超发问题做了回应,加息的两难决策溢于言表。

未来的政策将会在防通胀和稳增长之间寻找平衡。

可以预见,关于通货膨胀何时结束的讨论会贯穿全年,2011年的经济形势仍然被看好,而抗通胀仍是2011年经济的重头戏。

2011年我国物价上涨的原因及建议

2011年我国物价上涨的原因分析及对策建议摘要:由于受到世界经济衰退的冲击,我国经济虽然保持着高速的发展,但物价上涨却成为当前发展的障碍,影响我国国民经济增长。

解决物价上涨问题,又尽量减少对经济的伤害,正是我国经济结构转型的目的之一,加以适时适度的经济政策配合,便可把物价控制在合理的区间之内。

关键词:物价上涨;经济结构转型;货币政策;财政政策回顾2011年,想必cpi、通货膨胀、存款准备金、利率等词对老百姓已经不再陌生。

物价上涨给我们的衣食住行都带来了压力,不论从街头巷尾讨论的猪肉、粮食涨价还是油价的上涨都使我们对我国当时的状况有所担忧,但国家调控政策给我们打入了一剂强心针。

在国内外经济环境更加错综复杂的2012年,我国面对的形势将更加严峻,通胀的压力依然存在,在经济增速缓降的情况下,如何处理好经济增长和稳定物价的关系,还需用多种方法灵活、审慎、综合的治理。

一、当前物价上涨的原因分析面对物价上涨,我们首先想到的就是通货膨胀。

不同的经济学家对通货膨胀的定义都略有不同,但其观点却十分相似。

比如美国当代经济学家萨缪尔森在其《经济学》一书中给出的定义是:“通货膨胀意味着整体价格水平的上升。

”而现代货币主义者弗里德曼认为“物价的普遍上涨就叫做通货膨胀。

”在现实经济环境中,作为最流行的衡量通货膨胀的指标—价格指数(cpi)则可以给出更为直观、量化的数字,便于我们了解物价上涨整体的情况。

单从cpi涨幅的数据来看,2010年cpi指数突破了政府预期3%的增幅,到2011年7月,涨幅最高达到6.5%,最终由于政府调控作用显现后出现拐点,这一轮的物价上涨给我们的感觉是冲击力强、覆盖面大。

究其原因,本文认为可以从国内因素和国际因素两个方面加以讨论。

第一,从国内的角度来看,为了减小金融危机对我国经济增长的影响,2008年底,我国推出了4万亿的救市计划,在成功拯救国内经济的同时,也使货币流动性过剩的问题显现出来,同时,信贷规模也由于政策的放宽大幅增加,由2008年的4.9万亿骤增至2009年的9.59万亿,2010年达到了7.95万亿。

2011年物价情况

去年12月全国CPI同比上涨4.1% 食品价格涨9.1%2012年01月12日09:49新华网我要评论(12)字号:T|T2011年12月份,全国居民消费价格总水平同比上涨4.1%。

其中,城市上涨4.1%,农村上涨4.1%;食品价格上涨9.1%,非食品价格上涨1.9%;消费品价格上涨4.9%,服务项目价格上涨2.0%。

全国居民消费价格总水平环比上涨0.3%。

其中,城市上涨0.3%,农村上涨0.3%;食品价格上涨1.2%,非食品价格下降0.1%;消费品价格上涨0.5%,服务项目价格下降0.2%。

2011年,全国居民消费价格总水平比上年上涨5.4%。

一、各类商品价格同比变动情况食品类价格同比上涨9.1%,影响居民消费价格总水平上涨约2.79个百分点。

其中,粮食价格上涨6.9%,影响价格总水平上涨约0.19个百分点;肉禽及其制品价格上涨16.6%,影响价格总水平上涨约1.12个百分点(猪肉价格上涨21.3%,影响价格总水平上涨约0.64个百分点);蛋价格上涨1.2%,影响价格总水平上涨约0.01个百分点;水产品价格上涨9.7%,影响价格总水平上涨约0.22个百分点;鲜菜价格上涨11.5%,影响价格总水平上涨约0.30个百分点;鲜果价格上涨4.4%,影响价格总水平上涨约0.09个百分点;油脂价格上涨6.6%,影响价格总水平上涨约0.08个百分点。

烟酒及用品类价格同比上涨3.9%。

其中,烟草价格上涨0.4%,酒类价格上涨9.2%。

衣着类价格同比上涨3.8%。

其中,服装价格上涨3.9%,鞋价格上涨3.1%。

家庭设备用品及维修服务类价格同比上涨2.5%。

其中,耐用消费品价格上涨0.6%,家庭服务及加工维修服务价格上涨10.2%。

医疗保健和个人用品类价格同比上涨2.8%。

其中,西药价格下降0.6%,中药材及中成药价格上涨9.7%,医疗保健服务价格上涨0.5%。

交通和通信类价格同比上涨0.3%。

其中,交通工具价格下降0.4%,车用燃料及零配件价格上涨8.1%,车辆使用及维修价格上涨4.5%,城市间交通费价格上涨2.4%,市区公共交通费价格上涨1.7%;通信工具价格下降13.9%。

2011年中国经济增长情景及物价趋势

2011年中国经济增长情景及物价趋势<a rel='nofollow' onclick="doyoo.util.openChat();return false;" href="#">后危机时代,中国经济增长依然强劲,以投资为代表的扩张模式将延续传统增长动力,2011年的经济仍可维持在潜在增长水平之上。

另一方面,强力的宏观政策激励后,资产泡沫与通货膨胀阴影挥之不去,系统性风险逐步加大,但不至于失控,2011年通胀风险在货币继续正常化条件下将有所回落。

在此背景下,中国经济结构的再均衡过程应该更集中在机制、体制和供给政策上,探索一条可持续的增长之路。

2011年我国经济增长和物价预测2010年中国经济复苏的上升大趋势没有改变,但增长动力有所减弱。

单季来看,产出缺口逐步收敛,全年GDP增速呈现逐级下降的走势,从一季度11.9%的峰值回落至三季度的9.6%,预计四季度将降至9%以下。

2011年是“十二五”开局之年,从历史经验看,节能减排和淘汰落后产能的压力较小,重工业增速可能面临反弹。

需要注意的是,虽然2011年已没有4万亿财政刺激方案,但开局之年地方政府投资热情通常要高于平常年份。

伴随2010年财政收入高速增长的年度结转,以及2011年可能继续实施的积极财政政策,都会给地方政府很大的投资能力,加上区域平衡和新兴产业的发展战略,中西部投资和部分新兴产业投资将构成新一轮的投资扩张。

因而在房地产投资保持平稳的前提下,整体投资继续下降的空间不大。

从经济增速看,2011年经济增长将呈现逐级上升趋势,全年增长依然会保持在潜在增长率之上,预计可达9.7%。

从贸易盈余看,2011年将低于2010年,对经济的带动趋于下降,2011年中国经济增长将主要依靠内需带动。

2008年全球金融危机后,中国贸易盈余出现负增长,外部需求的贡献率一直下降,我们预测这一情景将在2011年延续,中国贸易从盈余到基本平衡,甚至逆差都是未来一种可能的趋势,这与中国多年来靠外需带动的经济是非常不同的。

2011 年物价形势

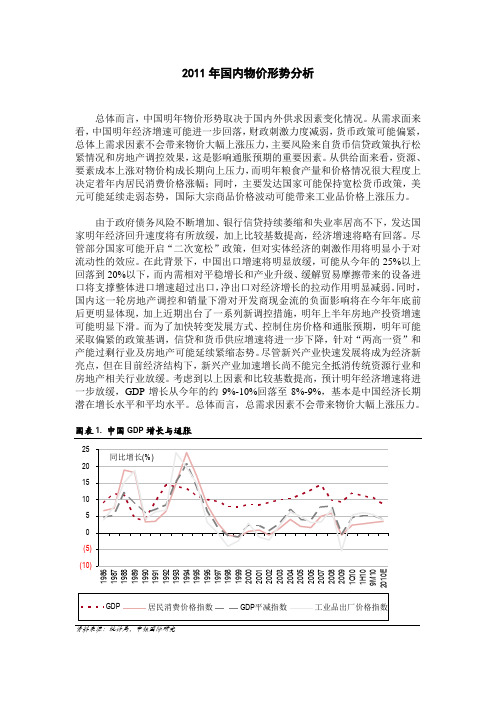

2011年国内物价形势分析总体而言,中国明年物价形势取决于国内外供求因素变化情况。

从需求面来看,中国明年经济增速可能进一步回落,财政刺激力度减弱,货币政策可能偏紧,总体上需求因素不会带来物价大幅上涨压力,主要风险来自货币信贷政策执行松紧情况和房地产调控效果,这是影响通胀预期的重要因素。

从供给面来看,资源、要素成本上涨对物价构成长期向上压力,而明年粮食产量和价格情况很大程度上决定着年内居民消费价格涨幅;同时,主要发达国家可能保持宽松货币政策,美元可能延续走弱态势,国际大宗商品价格波动可能带来工业品价格上涨压力。

由于政府债务风险不断增加、银行信贷持续萎缩和失业率居高不下,发达国家明年经济回升速度将有所放缓,加上比较基数提高,经济增速将略有回落。

尽管部分国家可能开启“二次宽松”政策,但对实体经济的刺激作用将明显小于对流动性的效应。

在此背景下,中国出口增速将明显放缓,可能从今年的25%以上回落到20%以下,而内需相对平稳增长和产业升级、缓解贸易摩擦带来的设备进口将支撑整体进口增速超过出口,净出口对经济增长的拉动作用明显减弱。

同时,国内这一轮房地产调控和销量下滑对开发商现金流的负面影响将在今年年底前后更明显体现,加上近期出台了一系列新调控措施,明年上半年房地产投资增速可能明显下滑。

而为了加快转变发展方式、控制住房价格和通胀预期,明年可能采取偏紧的政策基调,信贷和货币供应增速将进一步下降,针对“两高一资”和产能过剩行业及房地产可能延续紧缩态势。

尽管新兴产业快速发展将成为经济新亮点,但在目前经济结构下,新兴产业加速增长尚不能完全抵消传统资源行业和房地产相关行业放缓。

考虑到以上因素和比较基数提高,预计明年经济增速将进一步放缓,GDP 增长从今年的约9%-10%回落至8%-9%,基本是中国经济长期潜在增长水平和平均水平。

总体而言,总需求因素不会带来物价大幅上涨压力。

图表1. 中国GDP 增长与通胀(10)(5)05101520251986198719881989199019911992199319941995199619971998199920002001200220032004200520062007200820091Q 101H 109M 102010E资料来源:统计局,中银国际研究图表2. 中国货币供应与通胀(16)(8)0816243201-9909-9905-0001-0109-0105-0201-0309-0305-0401-0509-0505-0601-0709-0705-0801-0909-0905-10资料来源:统计局,中银国际研究然而,从供给因素来看,明年粮食价格、资源和要素成本以及国际大宗商品价格均面临一定上涨压力,成为决定明年居民消费价格指数(CPI)和工业品出厂价格指数(EFPI)情况的最重要因素。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

要 主食小麦的价格正飙升。用作 动物饲料的玉米,以及

肉类 和 肉 禽类 的价 格 也 在不 断 涨 。同 际农 业 官 员 交 易 商 担 心 ,随 着拉 尼娜 气 候 现 象 的恶 化 ,通 常 会 给 阿根 廷 、巴西 和 美 同 等重 要 农 产 国带来 干 旱 天 气 ,农 产 品 价

食品 、炯酒 及用品 、 疗保健 搜个人用舳 、娱乐教育文 化用品及服 务、 件五大类商 价格都是 f 涨的,这说 明2 1 年物价已不是 以往的结构性 } 00 : 宏观经济 的 涨。 本 ( 00年 内生产总值增长 1- 21 03 %,增速 比 年加 快 11 . 个百分点 增加 货币供应世增长较 快 ,新增 贷款大幅 21 00年 1 月求 ,广义货币 ( 2 M2) 余额 7 .万亿 2 6

问毪结

乐,肼民对物价满意瞍创 1 年以来最低 。 1

可以预见 ,关 f通货膨胀何时结束的讨沦会 晃穿全年,

2 1 年 的经济形势仍然被看好 ,而抗通胀仍 是 2 l 年 0 1 0 1

经济 的 重 央戏

元 ,比』年术增 长 l. 一 97 %,增 幅同比【落 8 Ⅱ , 】 0个百分点;

势仍看涨 ?联合国粮农组织(A 1 5日警告 ,[界面 F O)月 _ } _ c

临 “ 食 价 格 冲 击 ” 如 果 价 格涨 势 “ 续 数 月 ” 粮 : 延 ,便 有 可 能 导致 “ 粮食 危 机 ” 。大 米 是 非 洲 和亚 洲 逾 3 亿 人 [ 0 f 的 主食 ,2 0 年 的 价 格一 度超 过 了每 吨 10 元 ,达 08 0 0美

挟义货币 ( M1) 6 2. 7万亿 元 ,增 长 2 . ,【落 l.个 1% 口 2 1 1 2

H下 ,议论 这 _- 货 嘭 胀最 重 的 不 是 它能 够 升 、 f 轮通

铡多少 ,而足它会持续多久的人已不住少数 :其实人们

侄 讨论通 胀 问题 时 ,一个 最 大 的 闻惑 是 大 家 所 使用 的

开 始从 底 部 回升 ,年底 猪 粮 比 已高 于 6 :1 . 。综 合 考 虑 5

新粮成本 、下游需求及国家政策等因素 ,预计 全 粮价

有 望 总体 保 持 温 和 f 的走 势 :其 中 ,豆 油 价 格受 成本 涨 支 撑 和需 求 拉 动 或将 反弹 ,供 应 面偏 紧可 能 继 续助 推 糖

要看各类价格的变化 当然 ,居民消费价格作 为反映大

部 分 商 品 和 服 务 的价 格 ,直 接 影 响 闫 民的 生 活 状况 ,因 此 在 判断 通 胀 的各 种 价 格 指 数 中 ,需 要 特 别关 滓 由 E 定 义Ⅲ 发 ,各 主 婴 价格 指 数 ( 0 0 。令 旧 述 2 1年 民消 费 价 格 匕 33 涨 . %,一 , 出 厂 价格 f 55 , hⅡ : . 涨 % 味 材 料 燃 料 动 力 购进 价格 J 96 )鄙 明 高 于 20 年 : .% 涨 09 的水 平 。存 汁算 2 1 年 C I 00 P 的八 大 类 商 品价 格 指 教 中有

月供需报告显示 ,2 1/0 年度 全球棉花供需缺 口将 0 02 1 1

较 年 度减 少 2 7万吨 。尽管其幅度大幅减少 ,但供 7, l

需缺 L仍然存在 . 1 将带动2 1 年全球库存消费 比继续走 0 1 低 ,因此 ,从供需环境看 ,新年度棉化仍将保持高位运 行 ,并有望刷新历 史新 高。l是世 界石油价格存在继续 二

回升 , I 品和 农 产 品价 格 同时 出 现 较快 f ,输 入 型 : 业 涨 通 胀 预期 压 力仍 然 较 大 。 ( ) 产: 本增 加 影 响 加 大 。南 于 同 内资 源 不足 , 一 生 成 我 罔初 级 产 品进 f不 断 增 加 ,铁 矿 石 、原 油 、 色 金 属 1 有

变 化 在 看 价格 变 化 时 ,不 能 只看 一种 价 格 的 变化 ,而

涮的 ; 、止俏 ;扶旧家发改委打 击恶意 『秋 、串通涨 现 屯 I

价 、哄 抬价 格 行 为 到 中 人 民银 行 6 l 人 币存 次 二 渊 款 准 备 金卒 , 次 j1 … …物 价 _涨 干 对 通 胀 的竹 控 , 2 J I 息 』 ¨ 成 为老 酉 卅 和经 济学 家 共 同关 沣 的 话题 。 2 1 年 以蔬 菜 为 的农 刚 产 品价 干 纷 纷 卜 , 一 0( ) } } 扬 一时 问蔬 菜 、 米 、堵肉 、 蛋 等 主 要 副 食 品价 格 一路 看 涨 。 大 鸡 鼹禹 F的商 品 价格 } 姓 的餐 桌 “ 身 ”不 少 , 活 L 搜 缩 紧 的压 力 随之 而来 。通 H 预 期 被骤 然 放 大 , 竟涨 长 价 的 仪 仪 是 食 品 ,还有 l 、消 费 品 。农 产 l 、大 宗资 l【 l【 |, 1 1 占

义却大

不枰f ,这是造 成人/  ̄ 断结果不 一 的霞婴原因、事 同 l- I 敏

实 卜,逋胀 绎 济 学 [有 比较 规 范 的定 义 。所 渭 通 货膨 { l 4 G N DG C O / 1 2 U G O O M 0 2 : A NE N Y 2 01

各项存款余额 7 .万亿丸 ,比年 {增加 1 万亿元 , 1 8 J J 2 少增

胀 的衡 量指标 ,cP 具有 明显 的食 品价格驱 动特点 I 2 0 、2 0 、20 年物价 的高增长 ,食品价格 贡献率都 04 07 08

在 8% 以 】:食 品类 别 当 中 ,以粮 食 、 菜 和 肉类 价格 0 二 蔬

的变动最为关注 2 1 年下半年以来,C I 00 P 食品类别巾 的粮食 、蔬菜 、肉类价格涨幅上升尤其明显:南于2 l 01 年为促进农 民增产增收 ,囝家将继续提高稻谷和小麦的 最低收购价 ,这将使得粮食价格继续保持适度的涨幅。 从猪肉价格走势看 ,在 2 1 年 4 00 月份降至低点后 , 价格

性 向 推 力 :

价上涨 , 外 ,季节性消费旺季来临或将使猪价保持震 此 荡 升 之势 :

虽 然 近期 农 产 品 期价 处于 调 整 期 , 2 1年 世 界 粮 但 0 1 食供 给 形 势 依 然 不乐 观 , 令权 威 机 陶 s 2 l 年粮 价 的 走 4 O 1

源产品的持续 波段 卜 涨成为推波助澜的主甍动 力, 此 j

同 时 ,罔 内宏 观经 济 政 策 u在 经 济 增速 仍 将 趋 缓 与 渐 土 蠼烈 的通 胀 预 期之 问 入 微妙 的徘 彻 当 中 通 胀 已 成 为 当前 内经 济 l 的主 要 问题 2 1 年 1 月 中 旧 C I 00 1 P 已 钒 歼至 5】 . 大超 ¨市 场 预 期 央行 发 佑 的 旧 季度 凋 .% 大 :

大 幅一 涨 的 可 能 ,“ 同需 求 ”预 期大 增 ,到 2 2 中 f 中 00年

吲石油需求进 口将增长一倍 以上 四是货 币贬值将推动

贵 金属 价 格 上 涨 五 是 为 丫应 对 金 融 危机 ,近两 年 各 旧

1 年季末库存预计下降5 0 万 吨至 3 5 吨,为2 0 ~ 1 40 .亿 4 0 7 20 年来的最低水平。粮农组织称 , 08 其粮食价格指数 小麦 、玉米 、大米 、植物油 、乳制品 、糖 、肉等一篮 子 农产品构成跃增至 2 4 1 . ,超过 了2 0 年 6门刨下 的 7点 08

胀 ,是 指 各类 价 格 水 平 的 普遍 持 续 l ,或 者 说是 价格 : 涨 总水 平 的持 续 上 涨 该 定 义包 括 两 个 嘶 的 特 征 :( ) 1

通货膨胀是价格总水平持续 L 升的过程 .不是价格总水 平 的一时或短暂的_ 升 一( 通 货膨胀反映的是价格的 j 2) 普遍 } , 而非个别类 别商品或服务价格的 卜 升 升 因此 , 判断是 甭通胀 , 一 要看价格 的变化 ,二要看经济增长的

格可能会进…步上涨。同际谷物理事会 (G 将 2 1— I C) 0 0 2 1 年全球 谷物 产量下调 06 0 1 . %,降至 1. 亿吨 ,因全 73 球谷物消费量 网年来首 次超 出供应。谷物产节预期降低

主 要 归 因于 米 产 量预 期 下 降 10 万 吨 , 00 困中 围 和 美 嘣 玉 米 产量 前景 恶 化 。 I C将 其 2 1— 0 年 全球 玉米 产 G 002 1 1 量 预期 下 调 至 8.万 吨 。然 而 ,需 求 预 计 依然 强 劲 , 1 4 于 欧盟 和美 国饲 料 预期 增 长 ,世 界谷 物 消 费龟 预计 总 计 1 .亿 吨 , 20 —0 0 增 加 1 %。相 反 , 球 2 1— 79 较 092 1年 . 5 全 0 0

国 际大 宗商 品价 格上 涨 带来 的输 入 型通 胀 乐 力在 不 断 增 大 。一 是影 响食 品 价 格 I 的食 糖 二 涨 闰际 糖业 组 织 ( o 最 新 一期 糖 业 季 度 报 告 中 预测 ,2 1/ l 季 全 球 t ) s 0 01 榨

到历 史最高点 ,f现在的价格在每吨 5 5美元左右。由 R 3

糖市将供 过剩仅 19 2 万吨 , 远低于 2 1 8 00年 月份预期

3 2 吨 过剩 节 ?20 /0年 度全 球 糖 市 为供 应短 缺 3 4 2万 0 91 8

万吨。尽管新制糖年全球 食糖产量将 达到 1 9 吨,但 . 亿 6

反 常 天气 冲 击了包 括 巴西 在 内 的一些 主要 产 糖 同 的 食糖 生 产 。 二是 全 球 棉 花 供需 缺 口仍 然 存 在 。美 同农 、 9 部

11 . 万亿 元

・

物 价 分析

( ) 二 部分农产品仍有补涨 意愿。作为我同通 货膨

基 于 季 节 性 价格 变 动趋 势和 全 球 性 货 币 泛 滥 推 动 的 趋 势 性 因 素 影 响 , 2011 年 物 价 上 涨 的 压 力仍 不 容 忽 视 。