第三章多元线性回归模型西财教材

计量经济学第三章多元线性回归模型

⒈零均值假定

E( i) 0 i 1,2,, n

E(U) 0

⒉同方差和无自相关假定

COV (i , j ) E(i E(i ))( j E( j ))

2 i j

E(i

j

)

0

i j

VAR(U ) E(U E(U))(U E(U))

Yˆi ˆ1 ˆ2 X 2i ˆK X Ki

i 1,2,, n

Yi Yˆi ei

Yˆi

ˆ j

E(Y

j

X 2i ,,

X Ki

)

注意:β1一般情况下没有明确的经济含义,但一般 总包含在回归模型中。

3.1多元线性回归模型及古典假定

二、多元线性回归模型的矩阵形式

总体回归函数描述了一个被解释变量与多个解释

变量之间的线性关系,线性是针对参数而言的。

其中, j 为偏回归系数,表示:在控制其他变量 不变的条件下,第j个解释变量的单位变动对被解释 变量平均值的影响。

j

Y X j(保持其他变量不变)

Y X j

3.1多元线性回归模型及古典假定

样本回归函数:

(XX)1 X 2ΙX(XX)1 2 (XX)1 XX(XX)1 2 (XX)1

i 1

ei 0

N

( ei2 )

i 1

ˆ2

N

2

N i 1

(Yi

ˆ1

ˆ2 X 2i

ˆK

X Ki ) X 2i

2

ei X 2i 0

偏 导

第3章 多元线性回归模型 《计量经济学》PPT课件

于是:

βˆ

ˆ1 ˆ 2

0.7226 0.0003

0.0003 1.35E 07

15674 39648400

01.0737.71072

⃟ 正规方程组 的另一种写法

对于正规方程组 XY XXβˆ

XXβˆ Xe XXβˆ

于是 Xe 0 (*)

或

ei 0

(**)

X jiei 0

i

(*) 或( ** )是多元线性回归模型正规方程 组的另一种写法。

第三章 经典单方程计量经济学模型: 多元线性回归模型

• 多元线性回归模型 • 多元线性回归模型的参数估计 • 多元线性回归模型的统计检验 • 多元线性回归模型的预测 • 回归模型的其他形式

§ 3. 1 多元线性回归模型

一、多元线性回归模型 二、多元线性回归模型的基本假定

一、多元线性回归模型

多元线性回归模型 : 表现在线性回归模型 中的解释变量有多个。

的秩 =k+1 ,即 X 满秩。

假设 2. 随机误差项零均值,同方差。

0

0

0

E

(μ

μ

)

E

1

n

1

n

E

12

n 1

1 n

2 n

var(1 ) cov(1, n ) 2 0

2I

cov(

n

,

1

)

var(n )

0

2

i E(i )

βˆ (xx)1 xY

ˆ0 Y ˆ1 X 1 ˆk X k

⃟ 随机误差项的方差的无偏估计

可以证明,随机误差项的方差的无偏 估计量为:

ˆ 2

ei2 n k 1

ee n k 1

第3章多元线性回归模型

计量经济学课程教案授课题目(教学章、节或主题):第3章多元线性回归模型授课时间第6、7周共4课时教学器材与工具多媒体安排授课类型理论课√讨论课□实验课□习题课□双语课程□其他□(请打√)教学目的、要求(分掌握、熟悉、了解三个层次):1、熟悉多元线性回归模型的基本假定;2、掌握多元线性回归参数估计方法;3、熟悉多元线性回归模型拟合优度的度量;4、掌握回归系数的估计和假设检验。

教学重点及难点:回归系数的估计和假设检验教学基本内容§3.1 多元线性回归模型§3.2 多元线性回归模型的参数估计§3.3 多元线性回归模型的统计检验§3.4 多元线性回归模型的预测§3.5 回归模型的其他形式教学过程设计:一、引入二、讲授三、小结教学方法及手段(请打√):讲授√、讨论□、多媒体讲解√、模型、实物讲解□、挂图讲解□、音像讲解□等。

作业、讨论题、思考题:多元线性回归分析中,为什么要对可决系数加以修正?参考资料(含参考书、文献等):《计量经济学》,(美)D.Gujarati著,林少宫译;《计量经济学》,李子奈编著;《经济计量学精要》,(美)D.Gujarati著,张寿等译。

课后小结:本章我们讨论多元回归模型,介绍了一些新的概念,比如偏回归系数,校正的和非校正的多元判定系数,多重共线性等。

就多元回归参数估计而言,我们仍然是在普通最小二乘估计的框架下进行参数估计的。

我们可以用两种不同的检验方法—显著性检验法和置信区间法进行假设检验。

第3章多元线性回归模型在这一章中,我们讨论具有两个或多个自变量(除常数项以外)的回归模型,即多元回归模型。

我们要描述古典多元回归模型的基本假设,并说明如何获得参数的最小二乘估计。

然后我们讨论回归系数的含义。

我们将看到,回归方程中解释变量之间的相互作用会产生一些问题。

在这一章中我们尤其着重讨论各种有助于解释模型的回归统计量,包括标准化系数、弹性和偏相关系数。

第三章 多元线性回归模型5

第5节 多元线性回归模型的预测 对模型YXβε=+,给定样本以外的解释变量的观测值,可以得到被解释变量的预测值:0020(1,,,)'kXXX=L00ˆˆYXβ=

0ˆY可以是个值或总体均值0Y0(EYX)的预测。为了进行科学预测,还需求出预测值的置信区间,包括和0Y0(EYX)的置信区间。

)的置信区间 一、0(EYX预测误差:000000ˆˆˆ()(YEYXXXX)δβββ=−=−=−β 预测误差均值:0()0Eδ=,预测是无偏的 预测误差方差: '000

'21'0000

ˆˆ()[()][]ˆ[](')VarVarXXVarX

XVarXXXXXδββββσ−=−=−==0β

0δ服从正态分布:

001'00ˆ()~(0,1)(')YEYXNXXXXσ−

−,将2σ用22'ˆeesnkσ==−代替则有:

001'00

ˆ()~()(')YEYX

tnk

sXXXX−

−−

于是可以求出置信水平为1α−的0(EYX)的置信区间: 221'1'0000000ˆˆ()()('),()(')EYXYtnksXXXXYtnksXXXXαα−−⎡⎤∈−−+−

⎣⎦

二、的置信区间 0Y

预测误差:0000000ˆˆˆ()()eYYXXX0ββεββε=−=−+=−−

预测误差均值:,因此,预测是无偏的。 0()0Ee=

预测误差方差:因为11ˆˆ(')'(')'XXXXXXβεβββε−−=+⇒−=

所以1100000(')'[(')',1]eXXXXXXXXεεεε−−⎛⎞=+=⎜⎟⎝⎠, 令10[(')',1]XXXXA−=

01120

01

210

()()'(')' [(')',1] 1 ((')'1)nVareAVarAXXXXXXXXIXXXXεσσ−−+−=⎡⎤=⎢⎥

⎣⎦

=+

所以2100~[0,((')'1)]eNXXXXσ−+,

所以有:0010

ˆ~(0,1)(')'1YYNXXXXσ−−+

将2σ用22'ˆeesnkσ==−代替有:0010

(完整版)第三章(多元线性回归模型)3-1答案

3.1 多元线性回归模型及古典假定一、判断题1. 在实际应用中,一元回归几乎没什么用,因为因变量的行为不可能仅有一个解释变量来解释。

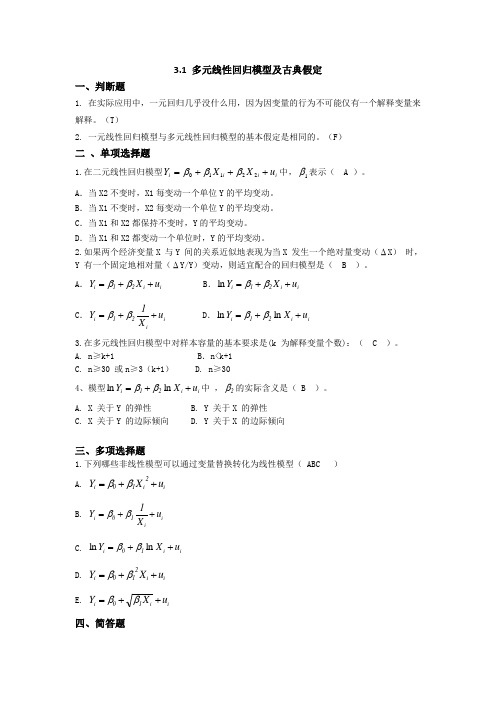

(T )2. 一元线性回归模型与多元线性回归模型的基本假定是相同的。

(F )二 、单项选择题1.在二元线性回归模型i i i i u X X Y +++=22110βββ中,1β表示( A )。

A .当X2不变时,X1每变动一个单位Y 的平均变动。

B .当X1不变时,X2每变动一个单位Y 的平均变动。

C .当X1和X2都保持不变时,Y 的平均变动。

D .当X1和X2都变动一个单位时,Y 的平均变动。

2.如果两个经济变量X 与Y 间的关系近似地表现为当X 发生一个绝对量变动(ΔX ) 时, Y 有一个固定地相对量(ΔY/Y )变动,则适宜配合的回归模型是( B )。

A .i i 21i u X Y ++=ββB .i i 21i u X Y ++=ββlnC .i i21i u X 1Y ++=ββ D .i i 21i u X Y ++=ln ln ββ3.在多元线性回归模型中对样本容量的基本要求是(k 为解释变量个数):( C )。

A. n ≥k+1 B .n<k+1C. n ≥30 或n ≥3(k+1)D. n ≥304、模型i i 21i u X Y ++=ln ln ββ中 ,2β的实际含义是( B )。

A. X 关于Y 的弹性B. Y 关于X 的弹性C. X 关于Y 的边际倾向D. Y 关于X 的边际倾向三、多项选择题1.下列哪些非线性模型可以通过变量替换转化为线性模型( ABC )A. i 2i 10i u X Y ++=ββB. i i10i u X 1Y ++=ββC. i i 10i u X Y ++=ln ln ββD. i i 210i u X Y ++=ββE. i i 10i u X Y ++=ββ四、简答题1.多元线性回归模型与一元线性回归模型有哪些区别?答:多元线性回归模型与一元线性回归模型的区别表现在如下几个方面:一是解释变量的个数不同;二是模型的经典假设不同,多元线性回归模型比一元线性回归模型多了个“解释变量之间不存在线性相关关系”的假定;三是多元线性回归模型的参数估计式的表达更为复杂。

《计量经济学》第三章 多元线性回归模型

Yi 1 2 X 2i 3 X 3i ... k X ki ui

7

多元样本回归函数

Y 的样本条件均值表示为多个解释变量的函数

ˆ ˆ ˆ ˆ ˆ Yi 1 2 X 2i 3 X3i ... k X ki

或

ˆ ˆ ˆ ˆ Yi 1 2 X 2i 3 X3i ... k X ki ei

22

ˆ ˆ 因 2 是未知的,可用 2代替 2 去估计参数 β 的标

准误差:

ˆ ● 当为大样本时,用估计的参数标准误差对 β 作标 准化变换,所得Z统计量仍可视为服从正态分布 ˆ ●当为小样本时,用估计的参数标准误差对 β 作标

准化变换,所得的t统计量服从t分布: ˆ βk - βk t ~ t (n - k ) ^ ˆ SE( βk )

i i

i

e e 0 4.残差 ei 与 X 和

3.

i

e X

i

3i

ei X 2i 0

2i

X 3i 都不相关,即

ˆ 5.残差 ei 与 Yi 不相关,即

e Yˆ 0

i i

18

二、OLS估计式的性质-统计性质

OLS估计式(用矩阵表式) 1.线性特征:

ˆ = (X X)-1 X Y β

2 i

ˆ ei2 (Yi - Yi )2

ˆ X X ... X )]2 ˆ min e [Yi -(1 ˆ2 2i ˆ3 3i k ki

求偏导,令其为0:

( ei2 ) 0 ˆ

j

13

即 ˆ ˆ ˆ ˆ -2 Yi - (1 2 X 2i 3 X 3i ... ki X ki ) 0

3_多元线性回归模型-new

实验数据(n=20)

y 17 26 x1 151 92 x2 0 0 y 28 15 x1 164 272 x2 1 1

21

30 22

175

31 104

0

0 0

11

38 31

295

68 85

1

1 1

0

12 19 4 16

277

210 120 290 238

0

0 0 0 0

21

20 13 30 14

根据高斯——马尔可夫订立,上式表示的方差在所有无偏估计量的 方差中是最小的,所以该参数估计量具有有效性。

样本容量问题 ⒈ 最小样本容量 所谓“最小样本容量”,即从最小二乘原理 和最大或然原理出发,欲得到参数估计量,不管 其质量如何,所要求的样本容量的下限。 样本最小容量必须不少于模型中解释变量 的数目(包括常数项),即 n ≥ k+1

样本回归函数的矩阵表达:

ˆ ˆ Y XB

ˆ ˆ Y XB E

ˆ 0 ˆ ˆ 1 β ˆ k

其中:

e1 e2 e e n

多元线性回归模型研究的内容

1

因为t分布是双尾的

t t n k 1

2

则在(1-α)水平下拒绝原假设 H0,即该变量显著性成立 C作决策,作出 拒绝H0或接受 H0的决策。

t t n k 1

2

则在(1-α)水平下接受原假设 H0,即该变量显著性不成立

小概率事件在一次试验中几乎是不可能发生的 。

'

'

1

第三章多元线性回归模型

第三章 多元线性回归模型一、名词解释1、多元线性回归模型:在现实经济活动中往往存在一个变量受到其他多个变量影响的现象,表现在线性回归模型中有多个解释变量,这样的模型被称做多元线性回归模型,多元是指多个解释变量2、调整的可决系数2R :又叫调整的决定系数,是一个用于描述多个解释变量对被解释变量的联合影响程度的统计量,克服了2R 随解释变量的增加而增大的缺陷,与2R 的关系为2211(1)1n R R n k -=----。

3、偏回归系数:在多元回归模型中,每一个解释变量前的参数即为偏回归系数,它测度了当其他解释变量保持不变时,该变量增加1单位对被解释变量带来的平均影响程度。

4、正规方程组:采用OLS 方法估计线性回归模型时,对残差平方和关于各参数求偏导,并令偏导数为0后得到的方程组,其矩阵形式为ˆX X X Y β''=。

5、方程显著性检验:是针对所有解释变量对被解释变量的联合影响是否显著所作的检验,旨在对模型中被解释变量与解释变量之间的线性关系在总体上是否显著成立作出判断。

二、单项选择题1、C :F 统计量的意义2、A :F 统计量的定义3、B :随机误差项方差的估计值1ˆ22--=∑k n e iσ4、A :书上P92和P93公式5、C :A 参看导论部分内容;B 在判断多重共线等问题的时候,很有必要;D 在相同解释变量情况下可以衡量6、C :书上P99,比较F 统计量和可决系数的公式即可7、A :书P818、D :A 截距项可以不管它;B 不考虑beta0;C 相关关系与因果关系的辨析 9、B :注意!只是在服从基本假设的前提下,统计量才服从相应的分布10、D :AB 不能简单通过可决系数判断模型好坏,还要考虑样本量、异方差等问题;三、多项选择题1、ACDE :概念性2、BD :概念性3、BCD :总体显著,则至少一个参数不为04、BC :参考可决系数和F 统计量的公式5、AD :考虑极端情况,ESS=0,可发现CE 错四、判断题、 1、√2、√3、×4、×:调整的可决系数5、√五、简答题 1、 答:多元线性回归模型与一元线性回归模型的区别表现在如下几个方面:一是解释变量的个数不同;二是模型的经典假设不同,多元线性回归模型比一元线性回归模型多了个“解释变量之间不存在线性相关关系”的假定;三是多元线性回归模型的参数估计式的表达更为复杂。

计量经济学 詹姆斯斯托克 第3章 多元线性回归模型

i 2 i

10 21500 21500 53650000

1 X Y X1

1 X2

Y1 1 Y2 Yi 15674 X n X iYi 39468400 Yn

i i

638 1122 1155 1408 1595 1969 2078 2585 2530

ˆ 1

x y x

2 i

5769300 0.777 7425000

ˆ Y ˆ X 1567 0.777 2150 103 .172 0 0

因此,由该样本估计的回归方程(样本回归函数) 为:

i 1

n

2

ˆ ˆ X ˆ X ˆ X ))2 Q (Yi ( 0 1 1i 2 2i k ki

i 1

n

于是得到关于待估参数估计值的正规方程组:

ˆ ˆ X ˆ X ˆ X ) Y ( 0 1 1i 2 2i k ki i ˆ ˆ X ˆ X ˆ X ) X Y X ( 0 1 1i 2 2i k ki 1i i 1i ˆ ˆ X ˆ X ˆ X ) X Y X ( 0 1 1i 2i 2i k ki 2i i 2i ˆ ˆ ˆ ˆ ( 0 1 X 1i 2 X 2 i k X ki ) X ki Yi X ki

习惯上:把常数项看成为一个虚变量的系 数,该虚变量的样本观测值始终取1。这样: 模型中解释变量的数目为(k +1)。

Yi 0 1 X 1i 2 X 2 i k X ki i

也被称为 总体回归函数 的 随机表达形式 。它的 非随机表达式为:

第三章 多元线性回归模型

矿产资源开发利用方案编写内容要求及审查大纲

矿产资源开发利用方案编写内容要求及《矿产资源开发利用方案》审查大纲一、概述

㈠矿区位置、隶属关系和企业性质。

如为改扩建矿山, 应说明矿山现状、

特点及存在的主要问题。

㈡编制依据

(1简述项目前期工作进展情况及与有关方面对项目的意向性协议情况。

(2 列出开发利用方案编制所依据的主要基础性资料的名称。

如经储量管理部门认定的矿区地质勘探报告、选矿试验报告、加工利用试验报告、工程地质初评资料、矿区水文资料和供水资料等。

对改、扩建矿山应有生产实际资料, 如矿山总平面现状图、矿床开拓系统图、采场现状图和主要采选设备清单等。

二、矿产品需求现状和预测

㈠该矿产在国内需求情况和市场供应情况

1、矿产品现状及加工利用趋向。

2、国内近、远期的需求量及主要销向预测。

㈡产品价格分析

1、国内矿产品价格现状。

2、矿产品价格稳定性及变化趋势。

三、矿产资源概况

㈠矿区总体概况

1、矿区总体规划情况。

2、矿区矿产资源概况。

3、该设计与矿区总体开发的关系。

㈡该设计项目的资源概况

1、矿床地质及构造特征。

2、矿床开采技术条件及水文地质条件。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

实用标准文案 精彩文档 第三章 多元线性回归模型

第一节 多元线性回归模型及基本假定 问题:只有一个解释变量的线性回归模型能否满足分析具体问题的

需要?怎样在一元回归的基础上引入多元变量的回归? 一、多元线性回归模型的意义 1、建立多元线性回归模型的意义,即一元线性回归模型的缺陷,多个主要影响因素的缺失对模型的不利影响。 在一元回归模型中,如果总体回归函数的设定是正确的,那么,根据样本数据得到的样本回归模型就应该有较好的拟合效果,这时,可决系数就应该较大。相反,如果在模型设定时忽略了影响被解释变量的某些重要因素,则拟合效果会较差,此时可决系数可能会偏低,并且由于忽略了一些重要变量而对误差项的影响会加大,这时的残差项会表现出违背假定的情况。 2、从一个解释变量到多个解释变量的演变。一个商品需求函数的例子,一个生产函数的例子,(教材第51页)。 二、多元线性回归模型及其矩阵表示 1、一般线性回归模型的数学表达式。设 12233iiikkiiYXXXuL i=1,2,3,…,n(1)

在模型表达式里,1仍是截距项,它反映的是当所有解释变量取值为零时,应变量Y的取值;j(j=2,3,…,k)为斜率系数,它的经济含义是,在其它变量不变的情况下,第j个解释变量每变动一个单位,Y平均增加(或减少)j个单位,这就是所谓的运用边际分析法对多元变量意义下回归参数的解释j称为偏回归系数,它反映了第j个解释变量实用标准文案 精彩文档 对Y的边际影响程度。 2、总体回归函数,即

12233(|)iiikkiEYXXXXL (2) 3、样本回归函数,即 12233ˆˆˆˆˆiikkiYXXXL (3) 4、将n个样本观测值代入上述表达式(1),可得到从形式上看,像似方程组的形式。并在此基础上,转化成矩阵表达的形式,即

三、模型的基本假定 在一元线性回归模型的基础上,可将在第一章中提出的基本假定平行地推到多元回归模型中去,但对多个解释变量之间还需做出新的假定。下面给出多元线性回归模型的基本假定。

1112131122222322323112132223223111ˆˆˆˆˆ1ˆ11ˆkk

nnnnkn

k

nnnYXXXYXXXYXXXYXBUYXBeYYYYeYXXXXYXXYuuuLLQMMMMMMMLLLMMMML又1112223ˆˆˆˆkknknk

XeXeeXe

MMM

2311221331112122233222122331,2,,iiiki

kkkk

nnnkknn

YXXXinYXXXuYXXXuYXXXuLLLLML样本观测数据:,,实用标准文案

精彩文档 1、零均值假定

2、同方差和无自相关假定

3、随机扰动项与解释变量不相关假定

4、无多重共线性假定 解释变量之间要求无多重共线性的意义。

),,2,1;0)E((0)E,,E(),,,E(E(U)),,,(U'1'21'21niuuuuuuuuuinnn

I000000)()()()()()(,,2,1,;;0)(),cov(,,2,1;)()var(2222221222121212122112212121212121'2

nnnnnnnnnnnnjijiiiEuuuEuuEuuEEuuuEuuEuuEEuuuuuuuuuuuuuuuuEuuuuuuEUUE

njijiuuEuuniuEu

'

11ov(,)(())(())(())()()()()0;1,2,,()00.0;1,2,,iiiiiiiiiikiikiii

CXuEXEXuEuEXEXuEXuEXEuEXuinEXUuEuXuXEuEXuXEuEuinLMML即

成立。,使得、、、全为零的数之间,不存在不量在模型中,如果解释变02232xkkixxx实用标准文案

精彩文档 5、正态性假定 iu独立同分布,且iu~2(0,)N。

第二节 多元线性回归模型的估计 一、参数的最小二乘估计 1、构造残差平方和。设,,(1,2,3,,;1,2,3,,)jiiXYjkinLL为一组样本观测值,按残差的定义,有 12222ˆˆˆˆˆ(),1,2,,iiiiiikkieYYYXXXinLL 进一步得到残差平方和,

22

12222ˆˆˆˆ()iiiikkiQeYXXX

L

2、最小二乘准则。求这样的kˆ,,ˆ,ˆ21,使得函数Q有最小值。按照极值原理,求上述参数的偏导数,得 kjeQjij,,2,1,0ˆ)(ˆ2

这样可以如下正规方程组

1222212222212222ˆˆˆˆ()0ˆˆˆˆ()0ˆˆˆˆ()0iiikkiiiikkiiiiikkikiYXXXYXXXXYXXXXLLLLLLLL 注意方括弧里的表示,即

存在。即所以,行列式也应是满秩的:关系。此时矩阵之间不存在线性相关不为零,表明解释变量阶子行列式至少有如果该假定成立,-1''''X)X(,0XXX)rank(X XXX)X(kkkrank实用标准文案 精彩文档 2000iiiiki

eeXeX

LL

用矩阵表示为 '0Xe 由回归模型的样本估计形式 eBXYˆ 对上式两端同时乘以X`,得 eXBXXYX`ˆ`` 由前述知X`e=0,所以得到如下表示 BXXYXˆ`` 根据无多重共线性假定,这时有1)`(XX存在,从而解出Bˆ,得 YXXXB`)`(ˆ1 即参数估计的矩阵表达式,Bˆ中各分量就是参数的估计值,即`ˆˆˆˆ21kB。这样,我们便得到样本回归模型

12222ˆˆˆˆˆkkYXXXL 3、偏回归系数。对模型

12222ˆˆˆˆˆkkYXXXL 的中参数估计值的解释。 ①jˆ(j=2,3,…,k)表明的是jx(j=2,3,…,k)对ˆY的边际影响。 ②多元线性回归模型的标准化形式。对变量进行标准化变换可得到模型的标准化形式,用标准化形式能够真实地反映每一个解释变量对应变量的直接影响。标准化变换过程如下, 实用标准文案 精彩文档 例3.2.1根据表3.1的数据,用EViews软件计算得线性回归模型如下,其中Y表示家庭书刊消费水平,X表示家庭收入,T表示户主受教育年限。

下表为各变量描述统计的一些数字特征: Y X T Mean 755.1222 1942.933 12.16667 Median 637.3500 1989.900 11.00000 Maximum 1253.000 3624.600 20.00000 Minimum 450.0000 1027.200 7.000000 Std. Dev. 258.7206 698.8325 3.944467 Skewness 0.784266 0.768374 0.552971 Kurtosis 2.261701 3.209892 2.075582

Jarque-Bera 2.254034 1.804238 1.558242 Probability 0.323998 0.405709 0.458809 Observations 18 18 18

Dependent Variable: Y Method: Least Squares Sample: 1 18 Included observations: 18 Variable Coefficient Std. Error t-Statistic Prob. C -50.01638 49.46026 -1.011244 0.3279 X 0.086450 0.029363 2.944186 0.0101 T 52.37031 5.202167 10.06702 0.0000 R-squared 0.951235 Mean dependent var 755.1222 Adjusted R-squared 0.944732 S.D. dependent var 258.7206 S.E. of regression 60.82273 Akaike info criterion 11.20482 Sum squared resid 55491.07 Schwarz criterion 11.35321 Log likelihood -97.84334 F-statistic 146.2974 Durbin-Watson stat 2.605783 Prob(F-statistic) 0.000000

1223323,1,2,,iiikikiiiiik

YXXXuYXXXin

L

LL设变量得取值为:,,,

***********2233,1,2.,1,2;2,3.,1,2.1,2,,jiijijiijyxiiiuiiikkii

YYXXyinxinjkssuuuinsyxxxuinLLLLLL令