现金折扣例题

关于现金折扣的案例分析

关于现金折扣的案例分析在2015年所得税汇算清缴审核工作中,我们项目组碰到了企业现金折扣业务,现在我把该项业务的审核分析过程和大家交流一下。

我们项目组在审核A公司的应收账款时发现如下记账凭证:分录1:摘要栏货款折让。

借:财务费用-利息支出 242,559.03元贷:应收账款-B公司 242,559.03元这是一个现金折扣的记账分录,但摘要栏写的却是货款折让,经询问A公司财务人员,解释为这项业务为现金折扣业务,并提供了双方约定的合同。

合同主要事项约定如下:合同名称为:货款支付协议书;其他部分略,主要事项约定如下:A公司系B公司供应商,为加快结算效率,降低结算成本,现经双方友好协商一致,将截止到2014年11月30日的应付货款,通过一次性结算货款的方式,达成以下条款,签订本协议,双方共同信守。

货款金额为2,425,590.29元,B公司须在2014年12月31日付款给A公司,A公司给予甲方一次性结算货款优惠10%,即B公司向A公司支付货款的90%。

同时相关的银行收款凭证及其他相关资料完备。

至此,该项业务的基本情况已经明了。

我们项目组首先查询了现金折扣的定义:现金折扣,是指债权人为了鼓励债务人在规定的期限内付款,而向债务人提供的债务扣除。

是企业为了鼓励客户提前偿付货款,通常与债务人达成协议,债务人在不同的期限内可以享受不同比例的折扣。

现金折扣一般用符号“折扣/付款日期”表示。

例如,3/10表示买方在10日内付款,可以享受售价的3%的折扣;2/20表示买方在20日内付款,可以按售价享受2%的折扣;n/30表示这笔交易额付款期限为30日之内,若20日之后30日之内付款,不享受任何的折扣。

《国家税务总局关于确认企业所得税收入若干问题的通知》(国税函〔2008〕875号)第一条第(五)项规定,债权人为鼓励债务人在规定的期限内付款而向债务人提供的债务扣除属于现金折扣,销售商品涉及现金折扣的,应当按扣除现金折扣前的金额确定销售商品收入金额,现金折扣在实际发生时作为财务费用扣除。

财务管理 现金折扣

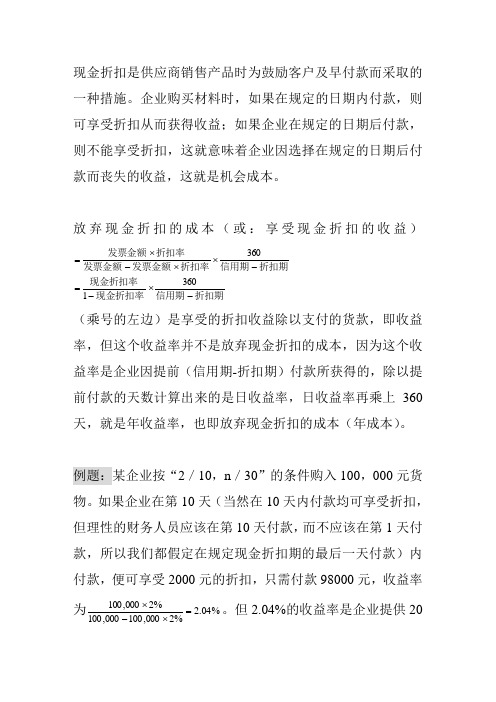

现金折扣是供应商销售产品时为鼓励客户及早付款而采取的一种措施。

企业购买材料时,如果在规定的日期内付款,则可享受折扣从而获得收益;如果企业在规定的日期后付款,则不能享受折扣,这就意味着企业因选择在规定的日期后付款而丧失的收益,这就是机会成本。

放弃现金折扣的成本(或:享受现金折扣的收益)折扣期信用期现金折扣率现金折扣率折扣期信用期折扣率发票金额发票金额折扣率发票金额-⨯-=-⨯⨯-⨯=3601360(乘号的左边)是享受的折扣收益除以支付的货款,即收益率,但这个收益率并不是放弃现金折扣的成本,因为这个收益率是企业因提前(信用期-折扣期)付款所获得的,除以提前付款的天数计算出来的是日收益率,日收益率再乘上360天,就是年收益率,也即放弃现金折扣的成本(年成本)。

例题:某企业按“2/10,n /30”的条件购入100,000元货物。

如果企业在第10天(当然在10天内付款均可享受折扣,但理性的财务人员应该在第10天付款,而不应该在第1天付款,所以我们都假定在规定现金折扣期的最后一天付款)内付款,便可享受2000元的折扣,只需付款98000元,收益率为%04.2%2000,100000,100%2000,100=⨯-⨯。

但2.04%的收益率是企业提供20天付款获得的,所以每日的收益率是 2.04%÷20(30-10)=0.102%,再乘以360天,则年收益率为0.102%×360=36.72%。

根据前面所讲,享受折扣的收益等于放弃折扣的成本,所以放弃现金折扣的成本为36.72%。

放弃现金折扣成本计算出来后,作为机会成本,就要与企业的其他收益率(如短期投资收益率等)或者借款利率比较:如果借款利率低于放弃现金折扣的成本,则企业可以借入资金去享受现金折扣;如果投资收益率高于机会成本,就应该放弃机会成本,进行短期投资项目。

题目里通常会给出短期有价证券投资收益率,或者短期借款利率,通过比较就很容易作出决策。

放弃现金折扣成本例题

放弃现金折扣成本例题

现金折扣成本,也称为现金折扣利率,是一种促销手段,可以促

进购物者提前付款,从而为企业节省资金周转成本。

使用现金折扣成

本的企业会在给予购物者现金折扣后,以更快速的方式获取到资金,

从而减少了企业对融资的需求,节省了利息支出,也缩短了资金周转

周期,有效提高了企业的盈利水平。

然而,放弃现金折扣成本的做法也并非毫无道理。

在某些情况下,企业可以选择放弃现金折扣成本,如在需要提高销售额的情况下。

此时,企业可以选择给予购物者更多的优惠,如礼品、积分,以吸引更

多的消费者,从而增加销售额。

此外,现金折扣成本还存在一些弊端,如可能会降低产品的品牌形象,影响消费者对产品质量的认知等。

对于企业而言,放弃现金折扣成本还可以带来其他的好处。

例如,通过放弃现金折扣成本,可以提高现金流和库存周转率,减少存货积

压率。

此外,可以引入更有利的供应链管理,确定最佳采购量和时间,避免过量采购产生资金闲置浪费的情况。

总之,放弃现金折扣成本并不是一种绝对的坏做法,企业应权衡

其利弊后根据具体情况作出决策。

数学综合算式专项练习题关于折扣与原价的运算

数学综合算式专项练习题关于折扣与原价的运算1. 某商场打折活动,一件原价800元的衬衫打6折,求打折后的价格。

解答:打6折代表打折后价格为原价的60%,则打折后的价格为800元 × 60% = 480元。

答案:打折后的价格为480元。

2. Lisa购买了一件原价1500元的手机,商家给出了30%的折扣,求Lisa实际支付的价格。

解答:打3折代表打折后价格为原价的70%,则打折后的价格为1500元 × 70% = 1050元。

答案:Lisa实际支付的价格为1050元。

3. Tom购买了一本原价120元的书,商家给出了20元的现金折扣,求Tom实际支付的价格。

解答:现金折扣为20元,所以实际支付的价格为原价120元 - 现金折扣20元 = 100元。

答案:Tom实际支付的价格为100元。

4. 某电商平台上,一件原价2000元的电视机打8.5折,并额外优惠100元,求最终价格。

解答:打8.5折代表打折后价格为原价的85%,则打折后的价格为2000元 × 85% = 1700元。

再加上额外优惠的100元,则最终价格为1700元 - 100元 = 1600元。

答案:最终价格为1600元。

5. Amy在超市购买了一瓶原价60元的洗发水,使用了5元的优惠券,求Amy实际支付的价格。

解答:优惠券为5元,所以实际支付的价格为原价60元 - 优惠券5元 = 55元。

答案:Amy实际支付的价格为55元。

6. Lily购买了一辆原价5000元的自行车,商家给出了25%的折扣和额外的200元现金折扣,求Lily实际支付的价格。

解答:打25%折扣代表打折后价格为原价的75%,则打折后的价格为5000元 × 75% = 3750元。

再加上额外的200元现金折扣,则实际支付的价格为3750元 - 200元 = 3550元。

答案:Lily实际支付的价格为3550元。

通过以上的练习题,我们可以看到折扣与原价的运算中,常见的计算方法有百分比计算和减法计算。

现金折扣的例子

现金折扣的例子

现金折扣是一种商业策略,通过减免产品或服务的价格来吸引消费者购买。

这种促销活动可以帮助企业提高销售额,并促使消费者更积极地购买商品。

下面是一些现金折扣的例子。

1. 打折促销:商家可以在特定的时间段内降低产品价格,吸引顾客

购买。

例如,一家服装店可以在季末清仓时提供额外的现金折扣,以清理库存。

2. 买一送一:商家可以提供买一送一的优惠,即购买一个产品即可

免费获得另一个产品。

这种促销活动可以增加购买的价值感,鼓励消费者购买更多的商品。

3. 优惠券:商家可以发放优惠券给消费者,可以在购买时使用以获

得现金折扣。

这种折扣方式可以吸引潜在顾客,增加他们购买的动力。

4. 会员折扣:商家可以为会员提供特殊的现金折扣,以鼓励客户成

为会员并保持忠诚度。

会员折扣可以是固定的折扣率或每次购买时的特殊优惠。

5. 学生/老年人折扣:很多商家为学生和老年人提供特殊的现金折扣。

这种折扣方式可以吸引这些特定群体的消费者,并满足他们的需求。

6. 团购优惠:商家可以通过团购方式提供现金折扣。

当一定数量的消费者一起购买产品时,商家可以提供更低的价格,以鼓励更多人参与团购。

通过提供现金折扣,商家可以吸引更多的消费者购买商品,并增加销售额。

同时,对于消费者来说,现金折扣也是一种节省开支的方式,他们可以购买所需的产品,并享受实惠的价格。

现金折扣的习题

例:甲公司在2×13年2月1日销售一批商品,开出的增值税专用发票上注明售价为20 000元,增值税税额为3 400元。

公司为了及时收回货款,在合同中承诺给予购货方的现金折扣条件为:2/10、1/20、n/30。

假设计算现金折扣时考虑增值税。

(1)2月1日的账务处理时;

(2)则当下面情况发生时甲公司应分别做的会计处理?

如果在2月9 日收到货款;

如果在2月18日收到货款;

如果在2月25日收到货款。

(1)借:应收账款23400

贷:主营业务收入20000

应交税费—应交增值税(销项税额)3400

(2)【2月9日】

借:银行存款22932

财务费用468

贷:应收账款23400

【2月18日】

借:银行存款23166

财务费用234

贷:应收账款23400

【2月30日】

借:银行存款23400

贷:应收账款23400

例:A公司于201X年6月1日进行促销活动,对其企业所生产的产品实行九折优惠活动。

若当日A公司销售给B公司100件汽车配件,每件售价100元(不含税),增值税税率17%,款项未收。

201X年7月1日A公司收回款项。

201X年6月1日

借:应收账款10530

贷:主营业务收入9000

应交税费—应交增值税(销项税额)1530

201X年7月1日

借:银行存款10530

贷:应收账款10530。

会计实务:商业折扣、现金折扣的会计与税务处理

商业折扣、现金折扣的会计与税务处理一、商业折扣的会计与税务处理1.商业折扣会计处理的有关规定根据《企业会计准则第14 号——收入》的规定,销售商品涉及商业折扣的,应当按照扣除商业折扣后的金额确定销售商品收入金额。

在销售折扣的情况下,企业销售收入入账金额应按扣除销售折扣以后的实际销售金额加以确认,即以全部销售净额除税后贷记主营业务收入,以全部销售净额借记应收账款或银行存款,以应收账款与产品销售收入二者的差额贷记应交税费——应交增值税 ( 销项税额 ) 。

2.商业折扣税务处理的有关规定国家税务总局《关于确认企业所得税收入若干问题的通知》( 国税函 [20081875 号) 规定,企业为促进商品销售而在商品价格上给予的价格扣除属千商业折扣、商品销售涉及商业折扣的,应当按照扣除商业折扣后的金额确定销售商品收入金额。

对于销售折扣,现行增值税税法规定,如果销售额和折扣额是在同一张发票上分别注明的 ( 普通发票或增值税发票的开具方法相同) ,可以按折扣后的余额作为销售额计算增值税、营业税和企业所得税;如果将折扣额另开发票,不论其在财务上如何处理,均不得从销售额中减除折扣额计算增值税、营业税和企业所得税。

税法中认可的销售折扣仅指销售折扣与销售额在同一张发票注明的情况。

《国家税务局关于企业销售折扣在计征所得税时如何处理问题的批复》( 国税函 [19971472 号) 规定:纳税人销售货物给购货方的销售折扣,如果销售额和折扣额在同一张销售发票上注明的,可按折扣后的销售额计算缴纳所得税;如果将折扣额另开发票,则不得从销售额中减除折扣额。

另外在增值税的处理上,国家税务总局关于印发《增值税若干具体问题的规定》的通知 ( 国税发 [1993] 第 154 号) 规定:纳税人采取折扣方式销售货物,如果销售额和折扣额在同一张发票上分别注明的,可按折扣后的销售额征收增值税;如果将折扣额另开发票,不论其在财务上如何处理,均不得从销售额中减除折扣额。

现金折扣的财务核算

新准则:现金折扣的财务处理

现金折扣,是指企业为了鼓励客户在一定时期内早日付清货款而给予的一种折扣优待。

在现金折扣的情况下,应收账款入账金额的确认有两种处理方法可供选择,一种是总价法,另一种是净价法。

我国目前的会计实务中,所采用的是总价法。

总价法是将未减现金折扣前的金额作为实际售价,记作应收账款的入账余额,同时按此金额确认销售收入额。

销售方给予客户的现金折扣,属于一种理财费用,会计上作为财务费用处理。

「例」甲公司2007年6月11日销售商品一批,共500件,增值税发票注明的售价50 000元,增值税额8 500元。

该批产品的成本为40 000元。

规定的现金折扣条件为:2/10,1/20,n/30,公司采用总价法核算现金折扣,6月15日收回货款。

甲公司为此项业务所做的会计分录为:

6月11日销售实现时,按总价确认收入:

借:应收账款58 500

贷:主营业务收入50 000

应交税费——应交增值税(销项税额)8 500

借:主营业务成本40 000

贷:库存商品40 000

6月15日收回货款时:

借:银行存款57 330

财务费用(58 500×2%)1 170

贷:应收账款58 500。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

现金折扣例题现金折扣例题

【★例题】甲公司为增值税一般纳税企业,2×12年3月1日销售A商品10 000件,每件商品的标价为20元(不含增值税),每件商品的实际成本为12元,A商品适用的增值税税率为17%;由于是成批销售,甲公司给予购货方10%的商业折扣,并在销售合同中规定现金折扣条件为2/10,1/20,n/30;A商品于3月1日发出,购货方于3月9日付款。

假定计算现金折扣时考虑增值税。

本例涉及商业折扣和现金折扣问题,首先需要计算确定销售商品收入的金额。

根据销售商品收入金额确定的有关规定,销售商品收入的金额应是未扣除现金折扣但扣除商业折扣后的金额,现金折扣应在实际发生时计入当期财务费用。

因此,甲公司应确认的销售商品收入金额为180 000(20×10 000—20×10 000×10%)元,增值税销项税额为30 600(180 000×17%)元.购货方于销售实现后的10日内付款,享有的现金折扣为4 212[(180 000+30 600)×2%]元。

甲公司会计处理如下:

(1)3月1日销售实现时:

【正确答案】借:应收账款210 600

贷:主营业务收入180 000

应交税费-—应交增值税(销项税额) 30 600

借:主营业务成本(12×10 000)120 000

贷:库存商品120 000

(2)3月9日收到货款时:

【正确答案】借:银行存款 206 388

财务费用(210 600×2%)4 212

贷:应收账款210 600。