项目(全)投资现金流量表

现金流量表的内容有哪些

现⾦流量表的内容有哪些现⾦流量表,是指反映⼩企业在⼀定会计期间现⾦流⼊和流出的报表。

现⾦,是指企业库存现⾦以及可以随时⽤于⽀付的存款。

下⾯店铺⼩编来为你解答,希望对你有所帮助。

(⼀)现⾦流量表的内容有哪些现⾦流量表应当分别经营活动、投资活动和筹资活动列报现⾦流量,每类活动⼜分为各具体项⽬。

现⾦流量应当分别按照现⾦流⼊和现⾦流出总额列报。

1、经营活动现⾦流量经营活动,是指⼩企业投资活动和筹资活动以外的所有交易和事项。

经营活动产⽣的现⾦流量应当单独列⽰反映下列信息的项⽬:(1)销售产成品、商品、提供劳务收到的现⾦;(2)购买原材料、商品、接受劳务⽀付的现⾦;(3)⽀付的职⼯薪酬;(4)⽀付的税费。

2、投资活动现⾦流量投资活动,是指⼩企业固定资产、⽆形资产的购建和短期投资、长期债券投资、长期股权投资及其处置活动。

投资活动产⽣的现⾦流量应当单独列⽰反映下列信息的项⽬:(1)收回短期投资、长期债券投资和长期股权投资收到的现⾦;(2)取得投资收益收到的现⾦;(3)处置固定资产和⽆形资产收回的现⾦净额;(4)短期投资、长期债券投资和长期股权投资⽀付的现⾦;(5)购建固定资产和⽆形资产⽀付的现⾦。

3、筹资活动现⾦流量筹资活动,是指导致⼩企业资本及债务规模和构成发⽣变化的活动。

筹资活动产⽣的现⾦流量应当单独列⽰反映下列信息的项⽬:(1)取得借款收到的现⾦;(2)吸收投资者投资收到的现⾦;(3)偿还借款本息⽀付的现⾦;(4)分配利润⽀付的现⾦。

(⼆)现⾦流量表的作⽤现⾦流量表从不同⾓度反映企业业务活动的现⾦流⼊与流出,弥补了资产负债表和利润表提供信息的不⾜。

通过现⾦流量表,报表使⽤者能够了解现⾦流量的影响因素,评价企业的⽀付能⼒、偿债能⼒和周转能⼒,预测企业未来现⾦流量,为其决策提供有⼒依据。

(三)现⾦流量表的结构根据企业业务活动的性质和现⾦流量的来源,现⾦流量表在结构上将企业⼀定期间产⽣的现⾦流量分为三类:经营活动产⽣的现⾦流量、投资活动产⽣的现⾦流量和筹资活动产⽣的现⾦流量。

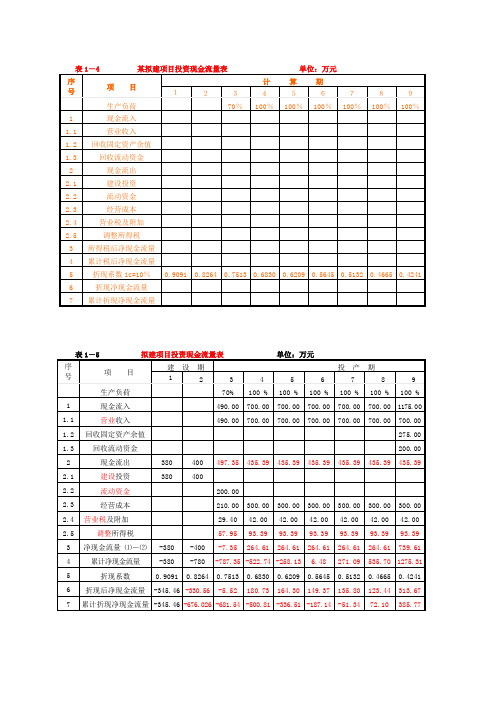

某拟建项目投资现金流量表

313.67

7

累计折现净现金流量

-345.46

-676.02681.54

-681.54

-500.81

-336.51

-187.14

-51.34

72.10

385.77

表1-6某拟建项目投资现金流量延长表单位:万元

序号

项 目

建 设 期

投 产 期

1

2

3

4

5

6

7

8

9

生产负荷

70%

100 %

100%

100%

100 %

100 %

100 %

1

现金流入

490.00

700.00

700.00

700.00

700.00

700.00

1175.00

2

现金流出

380

400

497.35

435.39

435.39

435.39

435.39

435.39

4ห้องสมุดไป่ตู้5.39

3

净现金流量

-380

-400

-7.35

264.61

264.61

264.61

264.61

100 %

100 %

100 %

100 %

1

现金流入

490.00

700.00

700.00

700.00

700.00

700.00

1175.00

1.1

营业收入

490.00

700.00

700.00

700.00

700.00

700.00

700.00

最完整的现金流量分析表

Hale Waihona Puke 支付的其他与经营活动有关的现金 营业费用+其他管理费用

剔除各项因素后的费用+罚款支出+保险费等 现金流出小计

经营活动产生的现金流量净额

现金流出小计 投资活动产生的现金流量净额

三、筹资活动产生的现金流量:

吸收投资所收到的现金 发行股票债券收到的现金 减项:-支付的佣金等发行费用(不能减去支付的审计、咨询费用,其在“支付的其他与筹资活动有

关的现金”中反映)

借款所收到的现金 短期借款+长期借款收到的现金 收到的其他与筹资活动有关的现金 除上述各项筹资活动以外的其他与筹资活动相关的现

现金流入小计 偿还债务所支付的现金: (短期借款期初数-短期借款期末数) (长期借款期初数-长期借款期末数)(剔除利息) (应付债券期初数-应付债券期末数)(剔除利息) 分配股利、利润或偿付利息所支付现金

应付股利借方发生额

利息支出 长期借款利息 在建工程利息 应付债券利息 减项:-预提费用中"计提利息"贷方余额 减项:-票据贴现利息支出

收到的其他

与经营活动

有关的现金 ######## ######## ######## ########

现金流入小

计 ######## ######## ######## ########

购买商品、 接受劳务支

付的现金 ######## ######## ######## ########

PPP财务测算公式大全

项目(全)投资现金流量表一、现金流入现金流入=补贴收入+其他收入+销项税+回收固定资产余值+回收流动资金=(可用性服务费+运维绩效服务费-第三方收入)+ (可用性服务费+运维绩效服务费)-(1+增值税税率)X增值税税率+其他收入+回收固定资产余值+回收流动资金1、补贴收入=财政补贴测算表中的财政补贴总额”=可用性服务费+运维绩效服务费-第三方收入(使用者付费)①可用性服务费=年均建设成本X P0WER1+折现率,n)(现值P求终值F)X (1+合理利润率)当年运营补帖支财政运营补贴周朗项目全部建设成本X〔14合理刹润率)xg年度折理率尸4左度运营成本班1 +合理利漓率)注:项目全部建设成本=资金筹措表中的资金筹措”-政府方占股”POWER返回数字乘幕的计算结果。

POWER(底数,指数)②运维绩效服务费=运营成本X(1+合理利润率)=总成本费用表中的经营成本(不含税)”X1+增值税税率)X(1+合理利润率)注:总成本费用表中的经营成本(不含税)”外购原材料+外购燃料及动力费+ 工资及福利费+养护费+其他费用2、其他收入=其他收入估算表中的其他收入”3、销项税=税费估算表中销项税额”=营业收入-不含税价格=(财政补贴收入+第三方收入)-(财政补贴收入+第三方收入)-(1+增值税税率)=(可用性服务费+运维绩效服务费)-(可用性服务费+运维绩效服务费)宁(1+ 增值税税率)=(可用性服务费+运维绩效服务费)-(1+增值税税率)>增值税税率财政补贴收入=财政补贴测算表中的“财政补贴总额”=可用性服务费+运维绩效服务费-第三方收入4、回收固定资产余值=固定资产折旧与无形资产摊销估算表中计计算期最后一年“折旧净值”5、回收流动资金=流动资金估算表中计算期最后一年“流动资金”=流动资产-流动负债=(应收账款+存货+现金+预付账款)- (应付账款+预收账款)注:存货=原材料+燃料及动力+在产品+产成品二、现金流出现金流出=建设投资+流动资金+经营成本+应纳增值税+进项税+附加税+维持运营投资1 、建设投资=资金筹措表中的“建设投资”2、流动资金=流动资金估算表中的“流动资金”3、经营成本=财政补贴测算表中的“运营成本”=总成本费用表中的经营成本(不含税)” X1+增值税率)4、应纳增值税=税费估算表中的“应纳增值税”=当年销项税额-当年进行税额-上一年进项税额留抵额=(财政补贴收入+第三方收入)r i+增值税税率)>增值税税率-(总成本费用表中的外购原材料(不含税)”适用增值税税率+外购燃料及动力费(不含税)” X 适用增值税税率+养护费用(不含税)”适用增值税税率)-上一年进项税额留抵额=IF(上一年进项税额留抵额+当年进项税额-当年销项税额〉0,0,-(上一年进项税额留抵额+当年进项税额-当年销项税额))注:计算期第一年进行税额=计算期第一年进项税额留抵额=总投资宁(1+增值税率)>增值税率X 80%以后各年进项税额留抵额=I(F 上一年进项税额留抵额+当年进项税额-当年销项税额>0,上一年进项税额留抵额+当年进项税额-当年销项税额,0)5、进项税=税费估算表中的“进项税额”=总成本费用表中的外购原材料(不含税)”适用增值税税率+外购燃料及动力费(不含税)”适用增值税税率+养护费用(不含税)”适用增值税税率6、附加税=税费估算表中的“附加税”=城建税+教育附加税+地方教育附加=[应纳增值税X(7%、5%、1%)]+ (应纳增值税X 3% +(应纳增值税X 2%7、维持运营投资指的是某些项目在运营期需要投入一定的固定资产投资才能得以维持正常运营;例如设备更新费用、油田的开发费用、矿山的井巷开拓延伸费用等。

现金流量表各个项目的计算公式(仅供参考)

一、确定补充资料的“现金及现金等价物的净增加额”现金的期末余额=资产负债表“货币资金”期末余额;现金的期初余额=资产负债表“货币资金”期初余额;现金及现金等价物的净增加额=现金的期末余额-现金的期初余额。

一般企业很少有现金等价物,故该公式未考虑此因素,如有则应相应填列。

二、确定主表的“筹资活动产生的现金流量净额”1.吸收投资所收到的现金=(实收资本或股本期末数-实收资本或股本期初数)+(应付债券期末数-应付债券期初数)2.借款收到的现金=(短期借款期末数-短期借款期初数)+(长期借款期末数-长期借款期初数)3.收到的其他与筹资活动有关的现金如投资人未按期缴纳股权的罚款现金收入等。

4.偿还债务所支付的现金=(短期借款期初数-短期借款期末数)+(长期借款期初数-长期借款期末数)(剔除利息)+(应付债券期初数-应付债券期末数)(剔除利息)5.分配股利、利润或偿付利息所支付的现金=应付股利借方发生额+利息支出+长期借款利息+在建工程利息+应付债券利息-预提费用中“计提利息”贷方余额-票据贴现利息支出6.支付的其他与筹资活动有关的现金如发生筹资费用所支付的现金、融资租赁所支付的现金、减少注册资本所支付的现金(收购本公司股票,退还联营单位的联营投资等)、企业以分期付款方式购建固定资产,除首期付款支付的现金以外的其他各期所支付的现金等。

三、确定主表的“投资活动产生的现金流量净额”1.收回投资所收到的现金=(短期投资期初数-短期投资期末数)+(长期股权投资期初数-长期股权投资期末数)+(长期债权投资期初数-长期债权投资期末数)该公式中,如期初数小于期末数,则在投资所支付的现金项目中核算。

2.取得投资收益所收到的现金=利润表投资收益-(应收利息期末数-应收利息期初数)-(应收股利期末数-应收股利期初数)3.处置固定资产、无形资产和其他长期资产所收回的现金净额=“固定资产清理”的贷方余额+(无形资产期末数-无形资产期初数)+(其他长期资产期末数-其他长期资产期初数)4.收到的其他与投资活动有关的现金如收回融资租赁设备本金等。

现金流量表各项目的具体填列方法

现金流量表各项目的具体填列方法

现金流量表是反映企业现金收支情况的重要财务报表。

对于初学者来说,填写现金流量表可能会有些费解。

下面是各项目的具体填列方法,以便帮助您更好地理解。

1. 经营活动产生的现金流量

这一项反映企业日常经营活动所产生的现金流量。

常见的经营活动包

括销售商品、提供劳务、支付采购商品款项、支付工资、支付税费等。

其中,销售商品和提供劳务所得到的现金即为经营活动产生的现金流入,采购商品款项、支付工资、支付税费等所产生的现金即为经营活

动产生的现金流出。

2. 投资活动产生的现金流量

这一项反映企业进行投资活动所产生的现金流量。

常见的投资活动包

括购买或者出售长期资产(不包括库存现金)等。

如企业购买固定资

产时,产生的现金流出应归为投资活动所产生的现金流出;如果企业

出售固定资产得到现金,这部分现金流入应归为投资活动所产生的现

金流入。

3. 筹资活动产生的现金流量

这一项反映企业融资活动所产生的现金流量。

常见的筹资活动包括发行债券、发行股票、支付债务等。

如企业发行股票所得到的现金即为筹资活动产生的现金流入;企业偿还债务所支付的现金流出即为筹资活动产生的现金流出。

以上是现金流量表各项目的具体填列方法,记住每一项产生的具体现金流入和现金流出,能帮助您更好地理解企业的现金收支情况。

建设项目投资估算表格-全汇总

建设投资估算表(概算法)

人民币单位:万元,外币单位:

建设投资估算表(形成资产法)

人民币单位:万元,外币单位:

建设期利息估算表

人民币单位:万元

流动资金估算表

人民币单位:万元

项目总投资估算汇总表

人民币单位:万元,外币单位:

分年投资计划表

人民币单位:万元,外币单位:

营业收入、营业税金及附加和增值税估算表

人民币单位:万元

总成本费用估算表(生产成本加期间费用法)

人民币单位:万元

总成本费用估算表(生产要素法)

人民币单位:万元

借款还本付息计划表

人民币单位:万元

项目投资现金流量表

人民币单位:万元

项目资本金现金流量表

人民币单位:万元

投资各方金现金流量表

人民币单位:万元

利润和利润分配表

人民币单位:万元

资产负债表

人民币单位:万元

财务计划现金流量表人民币单位:万元

THANKS !!!

致力为企业和个人提供合同协议,策划案计划书,学习课件等等

打造全网一站式需求

欢迎您的下载,资料仅供参考。

PPP财务测算公式大全

项目(全)投资现金流量表一、现金流入现金流入=补贴收入+其他收入+销项税+回收固定资产余值+回收流动资金=(可用性服务费+运维绩效服务费-第三方收入)+(可用性服务费+运维绩效服务费)÷(1+增值税税率)×增值税税率+其他收入+回收固定资产余值+回收流动资金1、补贴收入=财政补贴测算表中的“财政补贴总额”=可用性服务费+运维绩效服务费-第三方收入(使用者付费)①可用性服务费=年均建设成本×POWER(1+折现率,n)(现值P求终值F)×(1+合理利润率)=注:项目全部建设成本=资金筹措表中的“资金筹措”-“政府方占股”POWER:返回数字乘幂的计算结果。

POWER(底数,指数)②运维绩效服务费=运营成本×(1+合理利润率)=总成本费用表中的“经营成本(不含税)”×(1+增值税税率)×(1+合理利润率)注:总成本费用表中的“经营成本(不含税)”=外购原材料+外购燃料及动力费+工资及福利费+养护费+其他费用2、其他收入=其他收入估算表中的“其他收入”3、销项税=税费估算表中“销项税额”=营业收入-不含税价格=(财政补贴收入+第三方收入)-(财政补贴收入+第三方收入)÷(1+增值税税率)=(可用性服务费+运维绩效服务费)-(可用性服务费+运维绩效服务费)÷(1+增值税税率)=(可用性服务费+运维绩效服务费)÷(1+增值税税率)×增值税税率财政补贴收入=财政补贴测算表中的“财政补贴总额”=可用性服务费+运维绩效服务费-第三方收入4、回收固定资产余值=固定资产折旧与无形资产摊销估算表中计计算期最后一年“折旧净值”5、回收流动资金=流动资金估算表中计算期最后一年“流动资金”=流动资产-流动负债=(应收账款+存货+现金+预付账款)-(应付账款+预收账款)注:存货=原材料+燃料及动力+在产品+产成品二、现金流出现金流出=建设投资+流动资金+经营成本+应纳增值税+进项税+附加税+维持运营投资1、建设投资=资金筹措表中的“建设投资”2、流动资金=流动资金估算表中的“流动资金”3、经营成本=财政补贴测算表中的“运营成本”=总成本费用表中的“经营成本(不含税)”×(1+增值税率)4、应纳增值税=税费估算表中的“应纳增值税”=当年销项税额-当年进行税额-上一年进项税额留抵额=(财政补贴收入+第三方收入)÷(1+增值税税率)×增值税税率-(总成本费用表中的“外购原材料(不含税)”×适用增值税税率+“外购燃料及动力费(不含税)”×适用增值税税率+“养护费用(不含税)”×适用增值税税率)-上一年进项税额留抵额=IF(上一年进项税额留抵额+当年进项税额-当年销项税额>0,0,-(上一年进项税额留抵额+当年进项税额-当年销项税额))注:计算期第一年进行税额=计算期第一年进项税额留抵额=总投资÷(1+增值税率)×增值税率×80%以后各年进项税额留抵额=IF(上一年进项税额留抵额+当年进项税额-当年销项税额>0,上一年进项税额留抵额+当年进项税额-当年销项税额,0)5、进项税=税费估算表中的“进项税额”=总成本费用表中的“外购原材料(不含税)”×适用增值税税率+“外购燃料及动力费(不含税)”×适用增值税税率+“养护费用(不含税)”×适用增值税税率6、附加税=税费估算表中的“附加税”=城建税+教育附加税+地方教育附加=[应纳增值税×(7%、5%、1%)]+(应纳增值税×3%)+(应纳增值税×2%)7、维持运营投资指的是某些项目在运营期需要投入一定的固定资产投资才能得以维持正常运营;例如设备更新费用、油田的开发费用、矿山的井巷开拓延伸费用等。

现金流量表各个项目的计算公式(仅供参考)

一、确定补充资料的“现金及现金等价物的净增加额”现金的期末余额=资产负债表“货币资金”期末余额;现金的期初余额=资产负债表“货币资金”期初余额;现金及现金等价物的净增加额=现金的期末余额-现金的期初余额。

一般企业很少有现金等价物,故该公式未考虑此因素,如有则应相应填列。

二、确定主表的“筹资活动产生的现金流量净额”1.吸收投资所收到的现金=(实收资本或股本期末数-实收资本或股本期初数)+(应付债券期末数-应付债券期初数)2.借款收到的现金=(短期借款期末数-短期借款期初数)+(长期借款期末数-长期借款期初数)3.收到的其他与筹资活动有关的现金如投资人未按期缴纳股权的罚款现金收入等。

4.偿还债务所支付的现金=(短期借款期初数-短期借款期末数)+(长期借款期初数-长期借款期末数)(剔除利息)+(应付债券期初数-应付债券期末数)(剔除利息)5.分配股利、利润或偿付利息所支付的现金=应付股利借方发生额+利息支出+长期借款利息+在建工程利息+应付债券利息-预提费用中“计提利息”贷方余额-票据贴现利息支出6.支付的其他与筹资活动有关的现金如发生筹资费用所支付的现金、融资租赁所支付的现金、减少注册资本所支付的现金(收购本公司股票,退还联营单位的联营投资等)、企业以分期付款方式购建固定资产,除首期付款支付的现金以外的其他各期所支付的现金等。

三、确定主表的“投资活动产生的现金流量净额”1.收回投资所收到的现金=(短期投资期初数-短期投资期末数)+(长期股权投资期初数-长期股权投资期末数)+(长期债权投资期初数-长期债权投资期末数)该公式中,如期初数小于期末数,则在投资所支付的现金项目中核算。

2.取得投资收益所收到的现金=利润表投资收益-(应收利息期末数-应收利息期初数)-(应收股利期末数-应收股利期初数)3.处置固定资产、无形资产和其他长期资产所收回的现金净额=“固定资产清理”的贷方余额+(无形资产期末数-无形资产期初数)+(其他长期资产期末数-其他长期资产期初数)4.收到的其他与投资活动有关的现金如收回融资租赁设备本金等。

现金流量表项目明细及使用说明

现金流量表项目明细及使用说明现金流量表是一张重要的财务报表,用于反映企业经营活动期间现金流的收入和支出情况,是衡量企业经营状况和现金管理能力的重要指标。

在编制现金流量表时,需要涉及到很多项目明细和使用说明,下面让我们详细了解一下。

一、现金流入总额现金流入总额是指企业营业活动、投资活动和筹资活动产生的现金收入总额。

其中,营业活动现金流入包括销售商品、提供劳务收到的现金、收到的税费返还等;投资活动现金流入主要包括出售固定资产、无形资产和其他长期资产收回的现金、取得投资收益等;筹资活动现金流入主要包括发行债券、吸收投资、借款等。

二、现金流出总额现金流出总额是指企业营业活动、投资活动和筹资活动产生的现金支出总额。

其中,营业活动现金流出主要包括购买商品、接受劳务支付的现金、支付的各项税费等;投资活动现金流出包括购买固定资产、无形资产和其他长期资产支付的现金,支付的投资款项等;筹资活动现金流出主要包括还本付息、分配股利、购买自己的股份等。

三、现金净增加额现金净增加额是指企业期间现金流入总额减去现金流出总额得出的结果,是企业期间现金增减变化的量化指标。

四、现金余额现金余额是指企业末期现金余额,是企业管理现金流的重要参考依据,也是企业管理现金流的重要目标之一。

五、现金流量表编制注意事项1、编制现金流量表时需要按照会计核算准则的规定进行,合理计算现金流量;2、对于营业活动、投资活动和筹资活动产生的现金流量进行明细分析,在编制现金流量表时需要分别列示,避免混淆;3、应当对涉及财务报表项目进行详细细致的记录,为现金流量表编制提供有效依据。

最后,现金流量表的制定是企业管理现金流的重要工具和手段,在编制现金流量表过程中需要注意对于涉及的项目明细和使用说明进行详细记录和分析,从而保证现金流量表的准确性和有效性,为企业现金管理提供有力的指导。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

项目(全)投资现金流量表

一、现金流入

现金流入

=补贴收入+其他收入+销项税+回收固定资产余值+回收流动资金

=(可用性服务费+运维绩效服务费-第三方收入)+(可用性服务费+

运维绩效服务费)÷(1+增值税税率)×增值税税率+其他收入+回

收固定资产余值+回收流动资金

1、补贴收入 =财政补贴测算表中的“财政补贴总额”

=可用性服务费+运维绩效服务费-第三方收入(使用者付费)

①可用性服务费=年均建设成本×POWER(1+折现率,n)(现值

P求终值F)×(1+合理利润率)

=

注:项目全部建设成本=资金筹措表中的“资金筹措”-“政府方占

股”

POWER:返回数字乘幂的计算结果。POWER(底数,指数)

②运维绩效服务费=运营成本×(1+合理利润率)

=总成本费用表中的“经营成本(不含税)”×(1+增值税税率)×

(1+合理利润率)

注:总成本费用表中的“经营成本(不含税)”=外购原材料+外购

燃料及动力费+工资及福利费+养护费+其他费用

2、其他收入=其他收入估算表中的“其他收入”

3、销项税 =税费估算表中“销项税额”

=营业收入-不含税价格

=(财政补贴收入+第三方收入)-(财政补贴收入+第三方收入)÷

(1+增值税税率)

=(可用性服务费+运维绩效服务费)-(可用性服务费+运维绩效服

务费)÷(1+增值税税率)

=(可用性服务费+运维绩效服务费)÷(1+增值税税率)×增值税

税率

财政补贴收入=财政补贴测算表中的“财政补贴总额”

=可用性服务费+运维绩效服务费-第三方收入

4、回收固定资产余值=固定资产折旧与无形资产摊销估算表中计计

算期最后一年“折旧净值”

5、回收流动资金=流动资金估算表中计算期最后一年“流动资金”

=流动资产-流动负债

=(应收账款+存货+现金+预付账款)-(应付账款+预收账款)

注:存货=原材料+燃料及动力+在产品+产成品

二、现金流出

现金流出=建设投资+流动资金+经营成本+应纳增值税+进项税+附加

税+维持运营投资

1、建设投资=资金筹措表中的“建设投资”

2、流动资金 =流动资金估算表中的“流动资金”

=流动资产-流动负债

=(应收账款+存货+现金+预付账款)-(应付账款+预收账款)

3、经营成本 =财政补贴测算表中的“运营成本”

=总成本费用表中的“经营成本(不含税)”×(1+增值税率)

4、应纳增值税 =税费估算表中的“应纳增值税”

=当年销项税额-当年进行税额-上一年进项税额留抵额

=(财政补贴收入+第三方收入)÷(1+增值税税率)×增值税税率

-(总成本费用表中的“外购原材料(不含税)”×适用增值税税率

+“外购燃料及动力费(不含税)”×适用增值税税率+“养护费用

(不含税)”×适用增值税税率)-上一年进项税额留抵额

=IF(上一年进项税额留抵额+当年进项税额-当年销项税额>0,0,-

(上一年进项税额留抵额+当年进项税额-当年销项税额))

注:计算期第一年进行税额=计算期第一年进项税额留抵额=总投资

÷(1+增值税率)×增值税率×80%

以后各年进项税额留抵额=IF(上一年进项税额留抵额+当年进项税

额-当年销项税额>0,上一年进项税额留抵额+当年进项税额-当年

销项税额,0)

5、进项税 =税费估算表中的“进项税额”

=总成本费用表中的“外购原材料(不含税)”×适用增值税税率+

“外购燃料及动力费(不含税)”×适用增值税税率+“养护费用(不

含税)”×适用增值税税率

6、附加税 =税费估算表中的“附加税”

=城建税+教育附加税+地方教育附加

=[应纳增值税×(7%、5%、1%)]+(应纳增值税×3%)+(应纳

增值税×2%)

7、维持运营投资指的是某些项目在运营期需要投入一定的固定资产

投资才能得以维持正常运营;例如设备更新费用、油田的开发费用、

矿山的井巷开拓延伸费用等。不同类型和不同行业的项目其投资内容

可能不同,如发生维持运营投资应将其列入现金流量表作为现金流

出。

三、净现金流量

1、所得税前净现金流量=现金流入-现金流出

2、所得税后净现金流量=所得税前净现金流量-调整所得税

调整所得税=损益表(利润表)中的“息税前利润”×25%

=(利润总额+利息)×25%

=(营业收入-附加税-经营成本-折旧-摊销-维持运营投资+补贴收

入)×25%

累计所得税前(后)净现金流量=上一年累计所得税前(后)净现金

流量+当年所得税前(后)净现金流量

四、IRR、NPV、Pt的计算

IRR(净现金流)

NPV(折现率,净现金流)

Pt=(累计净现金流量出现正值的年份数-1)+上年累计净现金流量

的绝对值÷当年净现金流量

一、现金流入

现金流入=补贴收入+其他收入+销项税+回收固定资产余值+回收流动资金

(各项公式及链接同“项目(全)投资现金流量表”)

二、现金流出

现金流出=社会资本方资本金+借款本金偿还+借款利息支付+经营成本+应纳增值税+进项税

+附加税+所得税+维持运营投资

1、社会资本方资本金=资金筹措表中的“社会资本方占股”

2、借款本金偿还 =借款还本付息估算表中的“借款本金偿还”

=借款总额÷运营期期限

3、借款利息支付 =借款还本付息估算表中的“借款本金偿还”

=(期初贷款本息累计+本期贷款)×年贷款利率

建设期利息=(期初贷款本息累计+本期贷款÷2)×年贷款利率

4、所得税 =损益表(利润表)中的“所得税”

=应纳税所得额×25%=(利润总额-弥补以前年度亏损)×25%

=(营业收入-总成本费用-附加税-弥补以前年度亏损)×25%

(其它各项公式及链接同“项目(全)投资现金流量表”)

三、净现金流量

净现金流量=现金流入-现金流出

四、IRR、NPV的计算

IRR、NPV的计算同“项目(全)投资现金流量表”。

PSC值测算表

PSC值=初始PSC值+竞争性中立调整值+项目全部风险成本

=(建设净成本+运营维护净成本)+竞争性中立调整值+项目全部风险成本

=[(建设成本-资本性收益)+(运营维护成本-第三方收入+其他成本)]+

竞争性中立调整值+(可转移风险承担成本+自留风险承担成本)

1、建设成本=项目总投资=建设投资+建设期利息+流动资金

2、运营维护成本 =运营成本+财务费用

=总成本费用表中的“经营成本”×(1+增值税率)+财务费用

=外购原材料+燃料及动力费+工资及福利费+管理费用+销售费用+财务费用

3、竞争性中立调整值主要是采用政府传统投资方式比采用PPP模式实施项目少支出的费

用,通常包括少支出的土地费用、行政审批费用、有关税费(增值税、附加税、所得税)等。

4、项目全部风险成本 =项目建设运营成本×10%=(建设成本+运营维护成本)×10%

=可转移风险承担成本+自留风险承担成本可转移风险承担成本

=项目全部风险成本×80%

自留风险承担成本=项目全部风险成本×20%

PSC值NPV=PSC值×POWER(1+折现率,-折现年数)(终值F求现值P)

PPP值测算表

PPP值=财政支出总额

=股权投资+运营补贴+风险承担+配套投入

=PPP值测算表中的“政府建设运营维护净成本”+“政府自留风险承担成本”

=政府建设成本+运营维护成本+项目全部风险成本×20%

=资金筹措表中“政府方占股”+(政府运营维护成本+运营补贴金额)+(政

府建设成本+运营维护成本)×10%×20%

=资金筹措表中“政府方占股”+(政府运营维护成本+财政补贴测算表中的

“财政补贴总额”)+[资金筹措表中“政府方占股”+(政府运营维护成本+财政补贴测算表中

的“财政补贴总额”)]×10%×20%

PPP值NPV=PPP值×POWER(1+折现率,-折现年数)(终值F求现值P)

财政支出责任测算表

财政支出责任=股权投资支出+运营补贴支出+风险承担支出+配套投入指出

=财政支出测算表中的“政府建设成本”+“政府补贴支出”+“政府自留风险承担成本”

=资金筹措表中“政府方占股”+财政补贴测算表中的“财政补贴总额”+财政补贴测算表中的

“政府自留风险承担成本”

财政支出责任现值=财政支出责任×POWER(1+折现率,-折现年数)(终值F求现值P)