徐工科技偿债能力分析[1].doc

徐工机械财务报表分析 黄琰

西南财经大学天府学院2013 届本科毕业论文(设计)论文题目:徐工机械财务报表分析学生姓名:黄琰所在学院:西南财经大学天府学院专业:财务管理学号:40905717指导教师:柳玉寿2013 年 3 月西南财经大学天府学院本科毕业论文(设计)原创性及知识产权声明本人郑重声明:所呈交的毕业论文(设计)是本人在导师的指导下取得的成果。

对本论文(设计)的研究做出重要贡献的个人和集体,均已在文中以明确方式标明。

因本毕业论文(设计)引起的法律结果完全由本人承担。

本毕业论文(设计)成果归西南财经大学天府学院所有。

特此声明。

毕业论文(设计)作者签名:作者专业:财务管理作者学号:40905717________年____月____日西南财经大学天府学院本科学生毕业论文(设计)开题报告表论文(设计)类型:A—理论研究;B—应用研究;C—软件设计等;摘要对上市公司财务报表进行分析是指利用企业对外披露报表中的资产负债表、现金流量表、利润表并且结合专门的分析方法对企业的财务状况、现金流量、经营成果进行分析。

通常利用的分析方法包括:比率分析、趋势分析等从企业的盈利能力、成长能力、营运能力、偿债能力以及现金流量的几个部分进行分析。

对于外部投资者来说,他们没有参与企业的经营管理并不了解企业的实际经营情况,所以他们会采用对企业财务报表进行分析的方法来了解企业的财务状况进而确定这家企业是否值得他们进行投资。

本文根据徐工机械从07年到11年五年的财务报表数据进行横向及纵向的对比,从不同角度给报表的使用者提供一些帮助。

关键词:上司公司财务报表五年财务数据徐工机械AbstractThe analysis of the financial statements of listed companies refers to the use of corporate disclosure statements in the balance sheet, cash flow statement, income statement and the combination of a special analysis on the financial position, cash flows, operating results were analyzed. Usually use the analysis methods include: ratio analysis, trend analysis from corporate profitability, growth capacity, operating capacity, solvency and cash flow analysis. For outside investors, they do not participate in the management do not understand the actual operation, so they will use the analysis of corporate financial statements to understand the financial position and then determine whether this company is worthy of their investment. In this paper, according to the Xugong from 07 years to 11 years five years of financial statement data of transverse and longitudinal comparison, from the different angle to the user to provide some help.Keywords:The listed company Financial Statements Five year financial data XCMG目录一、绪论 (7)(一)、研究背景及选择财务报表分析的实际意义 (7)二、我国工程机械行业的宏观环境 (8)(一)、我国机械行业的概况 (8)(二)、徐工机械概况 (9)三、徐工机械相关财务指标分析 (10)(一)、盈利能力分析 (10)1、总资产利润率 (10)2、营业利润率 (11)3、净资产收益率 (12)4、成本费用利润率 (13)(二)、成长能力分析 (14)1、主营业务收入增长率 (14)2、净利润增长率 (15)3、总资产增长率 (17)4、净资产增长率 (18)(三)、营运能力分析 (19)1、应收账款周转率 (19)2、存货周转率 (20)3、流动资产周转率 (21)4、总资产周转率 (22)(四)、偿债能力分析 (24)1、流动比率 (24)2、速动比率 (25)3、资产负债率 (26)(五)、现金流量分析 (27)1、经营现金净流量对负债的比率 (27)2、经营现金流量对销售收入的比率 (28)四、结合同行业财务指标比较 (29)五、存在的问题及建议 (32)六、结论 (33)附录 (35)文献综述 (37)参考文献 (46)致谢 (48)一、绪论(一)、研究背景及选择财务报表分析的实际意义投资大师巴菲特曾经说过:他对一家公司进行投资,主要是先从分析这家公司的财务报表开始。

财务报表分析范文

校区津开放歎背学院 班级咅如腮春会计学学号:2011■总资产周掲率(次)■应帧砥隸眉转天埶 t 天)■存蠻周铸去數姓名:公司概况 (3)二、财务分析指标: (3)徐工科技短期偿债能力指标的计算: (4)1、营运资本的计算: (4)2、流动比率的计算: (4)3、速动比率的计算: (4)4、保守的速动比率的计算: (4)5、现金比率的计算: (5)徐工科技长期偿债能力相关指标的计算: (5)1、资产负债率的计算:(负债总额/资产总额)*100% (5)2、产权比率的计算:(负债总额/所有者权益总额)*100% (5)3、有形净值债务率的计算:[负债总额/ (股东权益-无形资产净值)]*100% (5)4、利息偿付倍数的计算:息税前利润/利息费用 (6)三、同业先进水平资料 (6)短期偿债能力指标计算:(汇总表) (6)1. 营运资本分析比较: (6)3. 速动比率分析: (8)4. 保守的速动比率分析: (8)5. 现金比率分析: (8)中国船舶长期偿债能力指标计算 : (9)1. 资产负债率指标分析: (9)2. 产权比率指标分析: (10)3. 有形净值债务率分析: (10)4. 利息偿付倍数分析: (11)2007年本企业与行业先进水平的差异计算: (12)四、同业平均水平资料 (14)五、分析评价: (14)(一)、短期偿债能力 (14)1. 计算:存货周转率及存货周转天数;应收帐款周转率及应收帐款周转天数。

(14)2. 与历史同期数据比较: (15)3. 与同行业平均水平比较: (19)二)、长期偿债能力分析: (20)1. 与历史同期比较 (20)2. 与行业水平比较: (23)、公司概况1 、股票代码:0004252、公司简介:徐州工程机械科技股份有限公司原名徐州工程机械股份有限公司,系1993 年6 月15 日经江苏省体改委苏体改生(1993)230 号文批准,由徐州工程机械集团公司以其所属的工程机械厂、装裁机厂和营销公司1993 年 4 月30 日经评估后的净资产组建的定向募集股份有限公司。

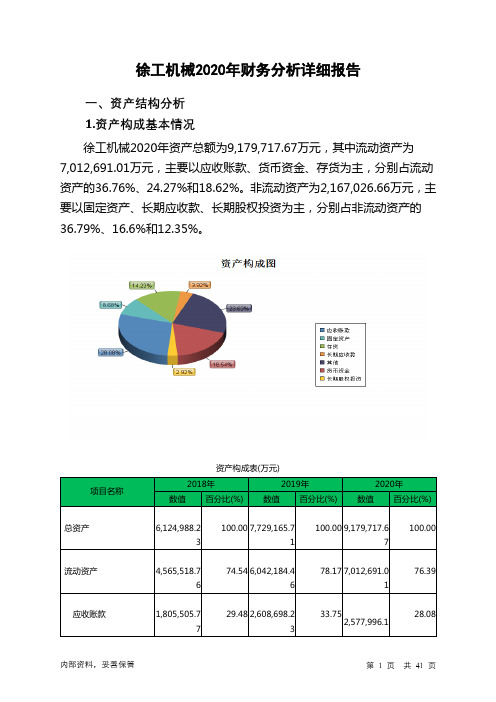

徐工机械2020年财务分析详细报告

39.55 2,608,698.2 3

43.17 2,577,996.1

36.76

货币资金

1,129,531.7 7

24.74 1,577,686.0 1

26.11 1,702,133.1 7

24.27

存货

应收票据

预付款项 其他流动资产 其他应收款 应收股利 交易性金融资产

1,019,645.9 3

内部资料,妥善保管

流动资产构成表(万元)

第 2 页 共 41 页

项目名称

2018年 数值 百分比(%)

2019年 数值 百分比(%)

2020年 数值 百分比(%)

流动资产

4,565,518.7 6

100.00 6,042,184.4 6

100.00 7,012,691.0 1

100.00

应收账款

1,805,505.7 7

内部资料,妥善保管

第 4 页 共 41 页

3,160.11万元,长期待摊费用增加829.14万元,共计增加2,410,442.49万 元;以下项目的变动使资产总额减少:其他非流动资产减少18,163.15万元, 应收账款减少30,702.14万元,共计减少48,865.29万元。各项科目变化引 起资产总额增加1,450,551.96万元。

项目名称 总负债

负债主要项目变动情况表(万元)

2019年

数值

差值 增长率(%) 数值

2020年 差值

增长率(%)

4,364,546.8 1,273,609.7

41.2 5,762,652.0 1,398,105.2

32.03

内部资料,妥善保管

第 10 页 共 41 页

8

三一重工偿债能力分析

三一重工偿债能力分析篇一《三一重工偿债能力的那些事儿——从订单风波看端倪》咱就说这个三一重工啊,那在工程机械行业那可是响当当的名号。

我有个朋友老王,就在跟三一重工有点业务往来的公司上班。

有段时间,市场上突然传出各种关于订单的消息,就像平静的湖面扔了颗大石头,溅起了不小的水花。

老王跟我说起啊,之前公司和三一重工合作得那叫一个顺风顺水,订单也是稳稳当当的。

可突然有一阵,三一重工的订单好像出了点小状况。

具体咋回事呢?原来是市场大环境变了,好多工程项目都暂停或者放缓了进度,这直接导致三一重工接到的订单数量急剧下降。

就好比一条原本车水马龙的大街,突然没什么行人了,那店铺的生意肯定也受影响啊。

这订单一下降,问题就来了。

三一重工要维持日常的运营,那可是需要大把的资金啊。

工人的工资得发吧,原材料得买吧,各种设备的维护保养也不能少啊。

就好比一个大家庭,每天的开销那是少不了的,可这赚钱的渠道突然变窄了,那压力自然就上来了。

从偿债能力的角度来看,订单减少意味着收入可能减少,那还钱的本事是不是也得打个问号呢?就好比你本来每个月赚五千,还房贷啥的都没问题,突然这个月只赚两千了,那还钱的时候心里就得犯嘀咕了。

不过呢,三一重工也不是吃素的。

人家在行业里摸爬滚打这么多年,还是有自己的一套应对方法的。

他们开始调整生产策略,减少不必要的开支,尽量把资金都用到刀刃上。

这就好比家里日子紧巴了,那就少吃点外卖,多自己做饭,能省一点是一点。

通过这一阵的调整啊,三一重工的偿债能力好像又慢慢稳住了。

就像一个生病的人,经过一番调理,又慢慢恢复了元气。

咱就盼着三一重工以后能顺顺当当的,毕竟在这行业里,它可是顶梁柱啊,要是倒了,那可影响不小。

篇二《三一重工偿债能力的韧性——从一次招标事件说起》有一次啊,我听说三一重工参与了一个大项目的招标。

这个项目那可是个香饽饽,好多企业都盯着呢。

我那个做工程的表弟小李就跟我详细唠了唠这里面的事儿。

当时招标现场那叫一个热闹啊,各家企业都带着自己的资料,信心满满地准备大显身手。

资产负债表中的存货分析

存货存货:是企业在生产经营过程中为销售或生产经营耗用而储备,或者停留在生产过程中的各种物资。

制造企业的存货一般就是原材料、辅助材料、库存商品等,商业企业就是库存商品(没卖出的商品)。

存货余额的大小分析:一般来说:存货余额太大不好,存货的比例过大(存货的周转率过低),将不可避免地占用企业的资金,影响企业的资金流动,影响企业的付现偿债能力,降低企业的“活力”。

存货比例以不超过30%为宜。

就数量而言,存货占流动资产的比例不低于50%是正常的,因为存货中包括原材料、在产品、产成品、低值易耗品、包装物等。

存货变动分析如果存货主要构成是库存商品:而且库存商品增长幅度大过整个存货增长幅度,说明企业产销衔接不好,造成商品积压。

如果存货增长过大的原因是原料:则要根据情况分析。

如果是因为市场看好而大量采购原材料当然是再好不过了。

但要警惕做假的可能性。

如果成品在库房里堆积如山,而原材料的库存却在下降,这意味着公司的产品销售遇到了麻烦。

如果原材料库存增加而成品数量减少:则意味着公司业务状况良好,管理层由于预期销售将增长而开始囤积原材料库存。

这些细节都可在财务报表的注脚中找到。

存货结构分析从各项存货项目占存货总额相对比重的连续分析中判断企业的采购、生产、销售情况是否正常。

从存货结构观察,较高的产成品比重和较低的原材料和辅助材料比重说明产品销路不畅,预示着未来销售走软。

相反较低的产成品存货说明销售较为顺畅,较高的原材料是为更多地生产产品提供准备,也说明了公司对未来销售的信心,销售能力强。

存货周转及积压情况对利润的影响分析在周转一次可以带来毛利的情况下,企业存货在一定时期内周转越快,其毛利以及营业利润就可能越高。

企业的存货只有保持一定的周转速度,才能将利润维持在一定水平。

资产负债表中的存货分析

资产负债表中的存货分析存货存货:是企业在生产经营过程中为销售或生产经营耗用而储备~或者停留在生产过程中的各种物资。

制造企业的存货一般就是原材料、辅助材料、库存商品等~商业企业就是库存商品(没卖出的商品)。

存货余额的大小分析:一般来说:存货余额太大不好~存货的比例过大(存货的周转率过低)~将不可避免地占用企业的资金~影响企业的资金流动~影响企业的付现偿债能力~降低企业的“活力”。

存货比例以不超过30,为宜。

就数量而言~存货占流动资产的比例不低于50%是正常的~因为存货中包括原材料、在产品、产成品、低值易耗品、包装物等。

存货变动分析如果存货主要构成是库存商品:而且库存商品增长幅度大过整个存货增长幅度~说明企业产销衔接不好~造成商品积压。

如果存货增长过大的原因是原料:则要根据情况分析。

如果是因为市场看好而大量采购原材料当然是再好不过了。

但要警惕做假的可能性。

如果成品在库房里堆积如山~而原材料的库存却在下降~这意味着公司的产品销售遇到了麻烦。

如果原材料库存增加而成品数量减少:则意味着公司业务状况良好~管理层由于预期销售将增长而开始囤积原材料库存。

这些细节都可在财务报表的注脚中找到。

存货结构分析从各项存货项目占存货总额相对比重的连续分析中判断企业的采购、生产、销售情况是否正常。

从存货结构观察~较高的产成品比重和较低的原材料和辅助材料比重说明产品销路不畅~预示着未来销售走软。

相反较低的产成品存货说明销售较为顺畅~较高的原材料是为更多地生产产品提供准备~也说明了公司对未来销售的信心~销售能力强。

存货周转及积压情况对利润的影响分析在周转一次可以带来毛利的情况下~企业存货在一定时期内周转越快~其毛利以及营业利润就可能越高。

企业的存货只有保持一定的周转速度~才能将利润维持在一定水平。

房地产行业万科A 保利地产金地集团首开股份平均72.7存货占比 72.0% 74.9% 81.0% 63.0% %重工机械行业三一重工太原重工徐工机械安徽合力平均26.3存货占比 21.6% 24.3% 31.4% 27.8% %家电制造行业海信电器美菱电器美的电器格力电器平均18.4存货占比 20.2% 15.9% 22.0% 15.6% %医药制造行业哈药股份东北制药华北制药康美药业平均15.0存货占比 18.8% 16.4% 11.5% 13.4% %钢铁制造行业宝钢股份武钢股份鞍钢股份马钢股份平均14.2存货占比 17.8% 12.7% 11.3% 14.9% %汽车制造行业上海汽车长安汽车一汽轿车一汽夏利平均10.4存货占比 6.9% 10.8% 12.8% 11.2% %水泥制造行业华新水泥同力水泥江西水泥天山股份平均存货占比 5.6% 6.7% 10.9% 7.2% 7.6%煤炭采选行业中国神华大同煤业开滦股份兖州煤业平均存货占比 2.8% 2.9% 3.2% 2.6% 2.9%下面内容为赠送的工作总结范文,不需要的朋友下载后可以编辑删除!!!!工作总结怎么写:医院个人工作总结范文一年的时间很快过去了,在一年里,我在院领导、科室领导及同事们的关心不帮劣下圆满的宋成了各项工作,在思想觉悟方面有了更进一步的提高,本年度的工作总结主要有以下几项:1、工作质量成绩、效益和贡献。

基于哈佛分析框架的财务报表分析

基于哈佛分析框架的财务报表分析作者:吴媚闫子薇李少卫来源:《中国乡镇企业会计》2019年第01期摘要:财务报表分析是向各类使用者提供信息的关键方式,传统的分析方式侧重于对过去的财务数据的分析,使得结果具有滞后性。

而哈佛分析框架则将财务信息和非财务信息综合起来,更加可观真实的反映企业的财务状况、经营成果和现金流量。

基于此,对三一重工从战略分析、会计分析、财务分析、前景分析四个方面,结合2016-2017年度财务报表,并将其与其竞争对手徐工集团的相应指标进行对比分析,更加真实客观的反映其发展状况。

关键词:哈佛分析框架;三一重工;财务分析一、三一简介三一重工由其母公司三一集团于1994年创建,主要从事工程器械的研发及相关服务,如混凝土机械、挖掘机械、起重机械、筑路机械的制造以及“6S”中心服务模式和“一键式”服务等。

2003年于A股上市。

三一公司的目标愿景为“创建一流企业、造就一流人才、做出一流贡献”,也是“三一”名称的由来。

2012年,三一重工一举收购“德国大象”普茨迈斯特,跻身于全球行业前列。

目前,三一重工已经发展成为行业领军企业,打造了全球第一的混凝土设备,将挖掘机、旋挖钻机、起重机等主导产品建设成为中国第一品牌。

二、哈佛分析框架的相关理论(一)内容哈佛分析框架是由哈佛大学的佩普、希利和伯纳德于2000年在《运用财务报表进行企业的分析和评估》中首次提出。

一经提出便在世界范围内得到广泛的应用。

其立足于战略高度,结合企业所处行业环境、全球经济发展,通过分析一系列会计政策、会计系统的影响而得出的财务报表分析结果,主要包括战略分析、会计分析、财务分析和前景分析四部分,更具综合性和预测性。

(二)哈佛分析框架对三一重工的适用性三一重工在工程机械方面作为国内首屈一指的制造商,因此在激烈的国际竞争中始终保持前瞻性是其发展前进的重要动力。

而纵观三一重工的财务报表,多采用趋势分析法或杜邦分析法,这些方法都是基于历史数据,未将未来的变动考虑进去,不适合三一重工的长期发展规划的制定,甚至可能导致仅基于数据的短期行为,并且三一重工的企业文化建设、顾客忠诚度、人力资源等这些无形资产均被传统方法排之在外而哈佛分析框架则有效的克服了这些不足,适应于三一重工的国际化发展趋势。

最新财务管理专业论文参考题目

最新财务管理论文选题第一部分1上海美特斯邦威服饰股份有限公司财务分析研究———(财务管理题目)2优先股在我国商业银行的应用研究——以中国工商银行为例———(财务管理题目)3我国上市公司内部控制评价研究—以青岛海尔股份有限公司为例———(财务管理题目)4上市公司股权激励问题研究—以万科企业股份有限公司为例———(财务管理题目)5交通银行高管薪酬与经营绩效相关性研究———(财务管理题目)6上市公司并购效应与风险防范研究——以中国平安银行为例———(财务管理题目)7企业多元化经营战略分析―以新湖中宝为例———(财务管理题目)8财务指标视角下万科企业股份有限公司营运能力的提升研究———(财务管理题目)9多元化与归核化战略选择对零售企业绩效的影响研究———(财务管理题目)10营改增对建筑业税收的影响及对策分析———(财务管理题目)11EVA-BSC企业综合业绩评价体系的研究---以光明乳业为例———(财务管理题目)12中兴通讯财务风险分析及对策———(财务管理题目))13企业固定资产财务管理研究-以沃尔玛公司为例———(财务管理题目)14天津创业环保股份有限公司市值管理绩效评价———(财务管理题目)15上海华信国际集团财务有限公司流动性风险管理研究———(财务管理题目)16上市公司杠杆融资收购风险研究—以长电科技为例———(财务管理题目)17多元化经营对企业财务风险影响研究———(财务管理题目)18提升绿地集团营运能力的对策探究———(财务管理题目)19注册会计师审计风险成因及防范研究——以康华农业公司审计为例———(财务管理题目)20财务报表分析在企业应用中的问题研究—以徐工集团为例———(财务管理题目)第二部分1企业偿债能力问题分析——以大禹节水为例———(财务管理题目)2互联网金融背景下小微企业融资模式新研究――以Kabbage公司为例———(财务管理题目)3基于财务比率分析视角的上市公司财务状况分析——以西安宝德自动化股份有限公司为例———(财务管理题目)4京东B2C电子商务盈利模式研究———(财务管理题目)5企业负债经营利弊分析———(财务管理题目)6基于财务评价视角的上市企业盈利能力分析—以天津红日药业股份有限公司7为例———(财务管理题目)8 ST公司盈余管理问题探讨——以上海新梅置业股份有限公司为例———(财务管理题目)9杜邦分析法在上市公司财务分析中的应用研究 --以苏宁电器股份有限公司为例———(财务管理题目)10江苏今世缘酒厂股份有限公司企业发展能力提升分析———(财务管理题目)11常林股份有限公司并购江苏苏美达集团有限公司的财务风险控制研究———(财务管理题目)12营改增对村镇银行税负的影响---以湘西长行村镇银行为例———(财务管理题目)13营改增对房地产行业的税负影响及对策研究———(财务管理题目)14第三方物流企业成本控制研究———(财务管理题目)15青岛海信电器股份有限公司偿债能力提升研究———(财务管理题目)16青岛海尔盈利能力分析及提升对策研究———(财务管理题目)17双汇发展股利分配政策研究———(财务管理题目)18财务指标与非财务指标在企业业绩评价中的应用—以可口可乐公司为例———(财务管理题目)19无锡小天鹅股份有限公司财务优化研究———(财务管理题目)20管理会计在企业的应用现状及发展路径优化——以美的集团为例———(财务管理题目)第三部分1平衡计分卡在中国企业管理中的应用研究—以青岛啤酒股份有限公司为例———(财务管理题目)2小微企业众筹融资风险控制研究———(财务管理题目)3事业单位货币资金内部控制研究——以宿迁市党校为例———(财务管理题目)4民营企业内部会计控制的问题及对策——基于A公司的案例研究———(财务管理题目)5企业营运资金管理存在的问题及对策研究——以苏宁易购为例———(财务管理题目)6电子商务企业融资研究——以京东为例———(财务管理题目)7企业并购的财务绩效与风险分析——以海尔集团并购通用家电为例———(财务管理题目)8中小企业财务风险研究-以华为有限公司为例———(财务管理题目)9基于平衡计分卡的商业银行绩效管理方法研究一以中国工商银行云南Y支行为例———(财务管理题目)10中小企业财务管理存在的问题及对策——以苏州恒久光电科技股份有限公司为例———(财务管理题目)11企业集团财务风险管理研究——以海信集团为例———(财务管理题目)12淮安小微企业财务管理中的问题及其对策研究———(财务管理题目)13股权激励计划的财务效果研究——以美的集团为例———(财务管理题目)14上市公司财务能力分析--以青岛海尔股份有限公司为例———(财务管理题目)15家族企业职业经理人内部控制制度建设研究--以力帆集团为例———(财务管理题目)16“一带一路”背景下的国有企业财务管理国际化———(财务管理题目)17中小企业融资问题分析与对策——以长沙开元仪器股份有限公司为例———(财务管理题目)18我国家族企业内部控制——以海鑫钢铁为例———(财务管理题目)19企业成本管理模式现状及发展趋势研究--以方大特钢为例———(财务管理题目)20中国上市公司海外并购风险及应对策略研究—以蓝色光标海外并购巨额亏损为例———(财务管理题目)第四部分1上市公司财务指标与股价相关性实证研究-以家电产业为例———(财务管理题目)2会计师事务所合并对审计质量的影响研究———(财务管理题目)3全面“营改增”对中国工商银行影响及对策研究———(财务管理题目)4企业供应链金融研究—以苏宁云商控股集团为例———(财务管理题目)5财务管理在电子商务环境下的创新研究--以苏宁易购集团股份有限公司为例———(财务管理题目)6会计估计变更对企业盈余管理的影响研究-以长城汽车股份有限公司为例———(财务管理题目)7万科基于哈佛分析框架的财务分析研究———(财务管理题目)8金瑞制管成本核算问题分析———(财务管理题目)9美的集团杜邦财务体系盈利能力诊断研究———(财务管理题目)10一汽轿车财务分析及对策———(财务管理题目)11全面预算管理研究——以华佗建设集团为例———(财务管理题目)12全面预算管理的研究——以乐百氏集团公司为例———(财务管理题目)13永辉超市存货管理研究———(财务管理题目)14菜鸟驿站盈利模式分析及对策———(财务管理题目)15混合所有制改革背景下国有企业公司的治理研究——以中联重科为例———(财务管理题目)16对上市公司股利分配方案的研究-江苏长电科技股份有限公司为例———(财务管理题目)17敌意并购与反并购策略研究——以“万宝之争”事件为例———(财务管理题目)18中国化工集团公司并购瑞士农业科技公司先正达的财务风险控制研究———(财务管理题目)19企业跨国并购中财务管理问题研究——以双汇并购史密斯菲尔德为例———(财务管理题目)20分析应收账款管理的现状问题及对策——以江苏国泰国际集团为例———(财务管理题目)第五部分1建筑施工企业成本管理与控制研究——以苏中建设集团为例———(财务管理题目)2商业银行信贷风险管理研究——以中国建设银行苏州分行为例———(财务管理题目)3资产证券化融资方式在长租公寓行业的应用探索——以招商蛇口专项计划为例———(财务管理题目)4对我国中小企业负债经营的研究—以星辉互动娱乐公司为例———(财务管理题目)5企业并购效应研究--以万达并购传奇影业案例为例———(财务管理题目)6对企业融资租赁问题的研究--以工银金融租赁有限公司为例———(财务管理题目)7激励机制在内部的运用-以华为公司为例———(财务管理题目)8会计师事务所审计风险的防范研究——以立信会计师事务所为例———(财务管理题目)9电子商务企业物流成本控制研究—以京东为例———(财务管理题目)10家族企业内部会计控制研究—以三全食品公司为例———(财务管理题目)11支付方式、关联方交易对企业并购绩效的影响———(财务管理题目)12中国上市公司内部控制信息披露研究——基于江苏省上市公司数据———(财务管理题目)13中小企业内部控制研究-以光源公司为例———(财务管理题目)14全面预算管理在广达电脑中的应用———(财务管理题目)15平衡计分卡在青岛啤酒绩效管理中的应用研究———(财务管理题目)16美的集团股权激励问题分析———(财务管理题目)17“营改增”对银行税负方面的影响——以江阴农商银行为例———(财务管理题目)18曲美家居投资战略中存在的问题及对策研究———(财务管理题目)19基于EVA模型的中国电信企业价值评估研究———(财务管理题目)20煤炭行业环境会计信息披露研究———(财务管理题目)第六部分1互联网企业并购的财务风险与防范措施-以携程并购去哪儿网为例———(财务管理题目)2“营改增”对金融业的影响及对策研究———(财务管理题目)3共享经济下共享单车的盈利模式存在的问题及对策———(财务管理题目)4无锡中小企业营运资金管理问题的研究与对策-以无锡赛维亚金属制品有限公司为例———(财务管理题目)5江苏省餐饮企业纳税存在的问题及对策研究———(财务管理题目)6企业并购的财务风险及控制研究—以宝钢并购武钢为例———(财务管理题目)7“营改增”对企业财务的影响研究—以中国建筑股份有限公司为例———(财务管理题目)8上市公司股利分配政策的影响—以广东领益智造股份有限公司———(财务管理题目)9正途集团成本控制的问题及对策———(财务管理题目)10“营改增”对民航运输业的影响及对策研究———(财务管理题目)11房地产行业负债融资的财务风险与对策研究-以K公司为例———(财务管理题目)12会计师事务所审计质量控制研究——以中信会计师事务所为例———(财务管理题目)13上市公司并购重组的问题探讨——以众美窝窝为例———(财务管理题目)14上市公司财务造假动机及防范措施--以金亚科技为例———(财务管理题目)15企业集团资金管理模式的探析——以海尔集团为例———(财务管理题目)16电子商务对传统会计的影响和创新———(财务管理题目)17无锡市中小企业融资风险研究—以无锡尚德太阳能为例———(财务管理题目)18超市存货成本管理研究——以永辉超市股份有限公司为例———(财务管理题目)19营改增对电信企业的影响研究———(财务管理题目)20关联方交易财务造假研究——以康芝药业财务造假案为例———(财务管理题目)第七部分1精益成本管理在中小企业应用研究———(财务管理题目)2“营改增”对建筑施工企业的财务影响及对策分析——以中南建设为例———(财务管理题目)3建筑企业绩效评价研究——以南通三建集团为例———(财务管理题目)4上市公司偿债能力分析—以华扬联众为例———(财务管理题目)5当代互联网企业并购存在的问题及对策研究—以阿里巴巴并购优酷土豆为例———(财务管理题目)6税收遵从的影响因素及对策分析———(财务管理题目)7新野纺织公司财务战略优化研究———(财务管理题目)8现金股利与股票股利的比较分析——以海信科龙股份有限公司为例———(财务管理题目)9基于哈佛分析框架对皇氏集团股份有限公司的经营状况分析———(财务管理题目)10出口退税政策在生产型企业中的应用-以佳源食品(南通)有限公司为例———(财务管理题目)11华为企业的盈利模式分析———(财务管理题目)12企业财务风险管理研究—以江苏海四达集团有限公司为例———(财务管理题目)13财务共享中心模式对企业的财务管理影响——以海尔集团为例———(财务管理题目)14珠海格力集团股份有限公司基于内部价值链战略成本管理的研究———(财务管理题目)15上市公司财务风险研究-以众泰汽车股份有限公司为例———(财务管理题目)16中小企业风险控制管理研究--以上海升叶节能环保科技有限公司为例———(财务管理题目)17企业成本核算——以富士康为例———(财务管理题目)18大数据时代下管理会计的不足与改革的研究———(财务管理题目)19企业财务风险规避重要性的研究--以万科集团为例———(财务管理题目)20企业偿债能力和盈利能力体系分析——以宁波双林汽车部件股份有限公司为例———(财务管理题目)第八部分1上市公司盈利能力分析——以比亚迪股份公司为例———(财务管理题目)2太阳雨集团应收账款管理的研究———(财务管理题目)3作业成本法在珠海格力电器股份有限公司的应用研究———(财务管理题目)4企业并购的财务风险及其防范措施研究——以海尔并购通用家电为例———(财务管理题目)5“营改增”对江苏瑞林置业有限公司的影响研究———(财务管理题目)6今世缘酒业股份有限公司存货管理研究———(财务管理题目)7淮安快通文化存货管理问题及对策———(财务管理题目)8基于经济实质的持有至到期投资核算的改进———(财务管理题目)9中小企业财务管理存在的问题及对策研究-以江苏阳光公司为例———(财务管理题目)10商业银行财务风险管理的分析—以南京银行为例———(财务管理题目)11金陵饭店客房部成本控制研究———(财务管理题目)12混合所有制改革对国有企业影响研究——以中国国航为例———(财务管理题目)13商业银行个人住房贷款风险防控研究——以建设银行江苏分行为例———(财务管理题目)14资产重组对上市公司绩效影响的分析—以上汽集团为例———(财务管理题目)15建设银行盈利能力分析———(财务管理题目)16 ERP系统中的相关审计问题研究———(财务管理题目)17中小制造类企业成本控制分析——以扬州光彩印务有限公司为例———(财务管理题目)18徐州电信企业财务风险管理研究———(财务管理题目)19对中航鼎衡造船有限公司内部审计的研究———(财务管理题目)20山西云购电子商务有限公司薪酬管理探究———(财务管理题目)第九部分1中小企业财务风险管理分析与研究———(财务管理题目)2上市公司股利政策的研究——以贵州茅台为例———(财务管理题目)3金发科技财务风险预警体系分析———(财务管理题目)4房地产企业融资研究——以万科为例———(财务管理题目)5福建省房地产上市公司股利政策问题研究----以泰禾集团为例———(财务管理题目)6中小企业财务管理系统的应用——以A纺织服装企业为例———(财务管理题目)7互联网消费信贷研究—以蚂蚁花呗为例———(财务管理题目)8女性高管与企业绩效相关性研究———(财务管理题目)9平安国际融资租赁公司筹资结构优化研究———(财务管理题目)10基于财务视角的可持续发展研究——以来伊份为例———(财务管理题目)11杜邦分析法在中小企业的应用研究——以重庆广建装饰股份有限公司为例———(财务管理题目)12企业扩张过程中财务风险问题及对策建议——以中南建设为例———(财务管理题目)13我国中小企业融资问题及对策研究——以江苏zahk公司为例———(财务管理题目)14杜邦分析在IT企业的应用研究——基于联想控股公司的案例———(财务管理题目)15扬州上市公司现金流量管理问题研究—以扬农化工股份有限公司为例———(财务管理题目)16杠杆原理在财务管理中的应用———(财务管理题目)17利率市场化对商业银行的影响研究--以靖江农商行银行为例———(财务管理题目)18中国国际航空汇率风险管理分析及对策———(财务管理题目)19公共基础设施PPP融资模式优势研究--以北京地铁4号线为例———(财务管理题目)20我国中小型企业融资问题研究—以建湖县亚通照明公司为例———(财务管理题目)第十部分1电力行业基于财务报表分析的财务管理优化-以国电电力发展股份有限公司为例———(财务管理题目)2家电制造业上市公司盈利能力及盈利质量分析—以合肥美菱股份有限公司为例———(财务管理题目)3今世缘公司财务能力提升研究——基于杜邦分析法视角———(财务管理题目)4基于杜邦分析法的企业盈利能力研究——以北京碧水源科技股份有限公司为例———(财务管理题目)5会计电算化环境下的内部控制及对策-以苏州地区纺织行业中小企业为例———(财务管理题目)6财务报表粉饰的识别及其防范———(财务管理题目)7上市公司的作业成本法应用-以洋河酒厂为例———(财务管理题目)8基于平衡计分卡的科技型中小企业业绩评价体系研究———(财务管理题目)9电商背景下淮安中小企业税收征管路径———(财务管理题目)10制造业成本控制的探究—以法尔胜鸿昇集团为例———(财务管理题目)11上市公司内部控制信息披露缺陷研究——基于雅百特财务造假案———(财务管理题目)12铁路企业无形资产价值管理研究——以中国中车为例———(财务管理题目)13企业成本控制问题分析与对策研究——以珠海格力电器股份有限公司为例———(财务管理题目)14制造型企业的盈利能力分析——以康美药业为例———(财务管理题目)。

徐工机械公司2019年财务分析研究报告

徐工机械公司2019年财务分析研究报告CONTENTS目录前言徐工机械公司2019年营业收入为591.76亿元,与2018年的444.10亿元相比大幅增长,增长了33.25%。

2019年净利润为36.45亿元,与2018年的20.56亿元相比大幅增长,增长了77.33%。

公司2019年营业成本为488.48亿元,与2018年的369.98亿元相比大幅增长,增长了32.03%。

2019年销售费用为28.60亿元,与2018年的22.72亿元相比大幅增长,增长了25.89%。

2019年管理费用为8.83亿元,与2018年的7.83亿元相比大幅增长,增长了12.78%。

2019年财务费用为负0.15亿元,与2018年的负0.18亿元相比大幅增长,增长了20.14%。

公司2019年总资产为772.92亿元,与2018年的612.50亿元相比大幅增长,增长了26.19%。

2019年流动资产为604.22亿元,与2018年的456.55亿元相比大幅增长,增长了32.34%。

公司2019年负债总额为436.45亿元,与2018年的309.09亿元相比大幅增长,增长了41.2%。

2019年所有者权益为336.46亿元,与2018年的303.41亿元相比大幅增长,增长了10.9%。

公司2019年流动比率为1.6373,与2018年的1.6905相比有所下降,下降了0.0532。

2019年速动比率为1.353,与2018年的1.313相比有所增长,增长了0.04。

公司用当期速动资产偿还流动负债没有困难,偿债能力较好,速动比率比较合理。

公司2019年营业利润率为6.9%,与2018年的4.75%相比有较大幅度增长,增长了2.15个百分比。

2019年资产报酬率为5.9%,与2018年的3.96%相比有较大幅度增长,增长了1.94个百分比。

2019年净资产收益率为11.39%,与2018年的7.56%相比有较大幅度增长,增长了3.83个百分比。

A公司资产质量分析

(1)固定资产。A 公司的固定资产逐年增长,增 幅为 11%,在 2020 年,约占总资产的 8.68%。但增幅 相较其营业收入涨幅并不突出,是因为此类大型工 程机械企业生产设备更新速度较慢,保值性较强; 在建工程增幅约为 31%,根据 A 公司年报和附注(见 图 1)可知,A 公司的产业链和优势项目起重机、液 压装置系统开发了约 16 个工程项目。整体来看, A 公司固定资产规模合理,且能顺应行业发展风 向,积极建设相关工程项目,具有较强的长期盈利 能力。

Hale Waihona Puke 2022 年第 5 期71

管理纵横

科技、经济、市场

2.2.1 流动资产质量分析 (1)货 币 资 金。A 公 司 货 币 资 金 项 目 在 2018—

2020 年持续增长,涨幅达 50.62%,占流动资产的比 例维持在 25% 左右。结合 A 公司的现金流量分析, 其投资活动产生的现金流量净额一直为负且逐年 递减,但经营活动产生的现金净流量一直保持着较 大规模。据此可以推测,A 公司投资活动对资产盈 利性提供的支持并不理想,而是以经营为主导。同 时,2019 年,A 公司的经营活动净流量出现了较大 幅度的增长,根据其营业收入和营业成本在 2019 年 各有 33% 和 20.3% 的涨幅,再结合企业整体发展战 略,可以合理怀疑是 A 公司扩大生产、销量攀升带 来的大幅度现金流入。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

偿债能力的分析内容 (一)计算2008年徐工科技的短期偿债能力指标 1、流动比率=流动资产÷流动负债=2,467,656,202.46÷2,311,443,363.33=1.07 2、应收账款周转率=主营业务收入÷[(期初应收账款+期末应收账款)/2] = 3,354,209,316.93 ÷[(786944672.32+865031022.73)/2] =4.06

3、存货周转率=主营业务成本÷[(期初存货+期末存货)÷2] =3,090,275,677.40 ÷ [(945,355,351.48+ 1,144,568,216.84) ÷2 ] =2.96

4、速动比率=(流动资产-存货) ÷流动负债 =(2,467,656,202.46-1,144,568,216.84) ÷2,311,443,363.33 =0.57

5、现金比率=(货币资金+短期投资净额)÷流动负债 =458,056,962.89÷2,311,443,363.33 =0.20

(二) 计算2008年徐工科技的长期偿债能力指标 1、资产负债率=(负债总额÷资产总额) ×100% =(2,320,557,679.97÷3,638,232,589.15) ×100% = 63.78%

2、产权比率=(负债总额÷所有者权益总额)×100% =(2,320,557,679.97÷1,317,674,909.18) ×100% =1.76

3、有形净值债务率=[负债总额÷(股东权益-无形资产净值)]×100% =[ 2,320,557,679.97÷(1,317,674,909.18- 83,635,454.66 ] =188.05%

4、利息偿付倍数=(税前利润+利息费用)÷利息费用 =(135,301,976.60 +12,822,291.47) ÷12,822,291.47 =11.55

(一)短期偿债能力的分析 1、历史比较分析 通过附件中徐工科技2008年和2007年,进行比较分析。该企业实际指标值如下表: 财务指标 2008年末值 2007年末值 差额 流动比率 1.07 1.25 -0.18 应收账款周转率 4.06 7.17 -3.11 存货周转率 2.96 3.19 -0.23 速动比率 0.57 0.69 -0.12 现金比率 0.20 0.30 -0.1

(1) 流动比率分析 从上表我们可以看出,该企业2008年末值流动比率实际值低于2007年末值实际值,说明该企业的偿债能力2008年比上年降低了,流动比率是衡量企业短期偿债能力的指标,流动比率越高,企业的偿债能力就越强,债权人利益的安全程度也就越高.但是流动比率自身也存在一定的局限性,因为流动资产中包含有流动性较差的存货,以及不能变现的预付账款、预付费用等,使流动比率所反映的偿债能力也受到怀疑,所以为进一步掌握流动比率的质量,我们仍然需要分析应收账款和存货的流动性.

(2)应收账款和存货的流动性分析 从上表可以看出,该企业应收账款周转率低于上年值,存货周转率也低于上年值,说 明该企业的应收账款和存货都存在问题,必须加强都应收账款和存货的管理。以免造成不必 要的损失。

(3)速动比率分析 为了进一步评价企业偿债能力,还需要计算出速动比率以便进行比较。通过上表可以看出徐工科技2008年末速动比率比2007年末速动比率有所降低,说明该企业2008年偿还流动负债的能力较低。而表中反映的应收账款周转率和存货周转率都低于上年值,说明该企业应收账款和存货存在较大问题。而速动比率又为什么会降低呢?我们通过对2007年徐工财务报告中的财务报表和附件中的2008年财务报表比较分析,可以看出流动资产和流动负债变化很大,存货数量比上年存货数量实际值有所增加,这说明速动比率的降低与存货增加有关,表明公司关注了存货的使用,但存货还是存在一定的问题。

(4)现金比率分析 在知道了速动比率降低的原因后,应进一步计算现金比率。从上表可以看出, 徐工科技2008年末现金比率比上年实际值有所降低,说明该企业2008年用现金偿还短期债务的能力在降低。 通过上述分析,可以得出结论:徐工科技的短期偿债能力在提高,然而也存在不能忽视的问题,特别是应收帐款,其占用较大,周转速度慢是主要矛盾,公司应加强对应收款的管理。 2、同行业比较分析 通过徐工科技2008年资料,进行同业比较分析。该企业实际指标值及同行业标准值如下表: 指标 企业实际值 行业标准值 差额 流动比率 1.07 1.44 -0.37 应收账款周转率 4.06 14.7 -10.64 存货周转率 2.96 2.11 0.85 速动比率 0.57 0.64 -0.07 现金比率 0.20 0.29 -0.09

(1)流动比率分析 从上表可以看出,该企业流动比率实际值低于行业标准值,说明该企业的短期偿债能力不及行业平均值,但是差距不大。为进一步掌握流动比率的质量,应分析流动资产的流动性强弱,主要是应收账款和存货的流动性。

(2)应收账款和存货的流动性分析 从上表可以看出,该企业应收账款周转率低于行业标准值,说明该企业资产的流动性低于行业标准值。而存货周转率与行业标准值相比,高于行业标准值。初步结论是:(1)存货周转率略高于行业标准值,说明该企业存货相对于销售量比较平均,表明公司关注存货的使用。(2)应收帐款周转率与行业标准值差距较大,说明这是企业流动比率低于行业标准值的主要原因。该企业应收帐款的占用相对于销售收入而言太高了。

(3)速动比率分析 从上表看,徐工科技本年速动比率略低于行业标准值,表明该公司短期偿债能力低于行业平均水平。而该指标所反映的短期偿债能力比流动比率更为准确,更加可信。

(4)现金比率分析 从上表看,徐工科技本年现金比率低于行业标准值,说明该企业用现金偿还短期债务的能力较低。 通过同行业材料的比较分析,可以得出这样的结论:2008年年末徐工科技的短期偿债能力低于行业平均水平。但是如同上述,徐工科技也同样存在问题,特别是应收帐款问题,其占用较大,与同行业标准值相比较差距大是主要矛盾。

3、其他因素分析 上述短期偿债能力指标,都是从财务报表资料中获取的。可一些在财务报表中没有反映出来的因素,也会影响企业的短期偿债能力。例如增加偿债能力的因素有:可动用的银行贷款指标、准备很快变现的长期资产和偿债能力的声誉;减少偿债能力的因素有:未作记录的或有负债、担保责任引起的或有负债等。 (二)长期偿债能力的分析 1、历史比较分析 通过附件中徐工科技2008年和2007年的资料,进行比较分析。该企业实际指标值如下表: 财务指标 2008年末值 2007年末值 2006年末值 差额 资产负债率 0.6378 0.6068 0.6521 -0.6211 产权比率 1.76 1.54 1.87 -1.65 有形净值债务率 1.8805 1.6654 2.4758 -2.2607 利息偿付倍数 11.55 3.64 1.24 6.62

(1)资产负债率分析(主要分析08年与07年的比较) 从上表可以看出,该企业2008年末资产负债率比2007年资产负债率有所提高,由2007年末的60.68%,提高到2008年末的63.78%,上升幅度不是太大。说明该企业的长期偿债能力比上年降低,但差距不大。公司采用的是开放型财务策略,财务风险较高。而资产负债率产生变化的原因主要有: (1)所有者权益由上年的1,188,595,302.27元,增加到本年的1,317,674,909.18 元,增加了129,079,606.91元,其中本年未分配利润为172,402,287.95 元。 (2)负债总额由上年的1,834,658,908.66元,增加到本年的2,320,557,679.97 元,增加了485,898,771.31元。其中流动负债为2,311,443,363.33元。 (3)企业资产结构有大的调整,资产总额由上年的3,023,254,210.93元,增加到本年的3,638,232,589.15元,增加614,978,378.22元。其中流动资产由年初2,118,636,512.96元,增加到本年的2,467,656,202.46元。流动资产占总资产的比重上年为70.1%,本年为67.8%,本年比上年相比较有所下降。 通过分析,我们可以得出结论:该公司调整了资本结构,说明徐工科技的资产收益能力大,长期偿债能力有所提高,财务风险有所下降。

(2)产权比率分析(主要比较08年与07年) 从上表可以看出,该企业产权比率与上年值相比上升不多,说明该企业长期偿债能力有所降低,虽然上升幅度不大,但财务风险继续恶化。所有者权益就是企业的净资产,产权比率反映的偿债能力是以净资产为物质保障的。但是净资产中的某些项目,如:无形资产、递延资产、待摊费用、待处理财产损益等价值具有极大的不确定性,且不易形成支付能力。

(3)有形净值债务率分析(比较08年与07年) 为了进一步评价企业长期偿债能力,我们有必要比较企业的有形净值债务率。有形净值债务率是企业负债总额与有形净值的百分比,有形净值债务率用于揭示企业的长期偿债能力,表明债权人在企业破产时的被保护程度。从上表可以看出,徐工科技2008年末有形净值债务率明显高于2007年实际值,说明企业长期偿债能力减弱,财务风险明显增大。企业筹资能力虽然很强,但利用财务杠杆的风险很高。